Tamaño del mercado de SATCOM en movimiento, participación y análisis de la industria, por plataforma (terrestre, aérea y marítima), por banda de frecuencia (banda Ku, banda Ka, banda X, banda L, banda C y otras), por componente (hardware, software y servicios), por aplicación (comando y control (C2), inteligencia, vigilancia y reconocimiento (ISR), conocimiento de la situación y soporte de navegación, respuesta a desastres, operaciones remotas y monitoreo de activos, y movilidad comercial y conectividad en tránsito), por usuario final (gobierno y defensa, empresas comerciales y agencias de res

SATCOM en movimiento Tamaño del mercado y perspectivas futuras

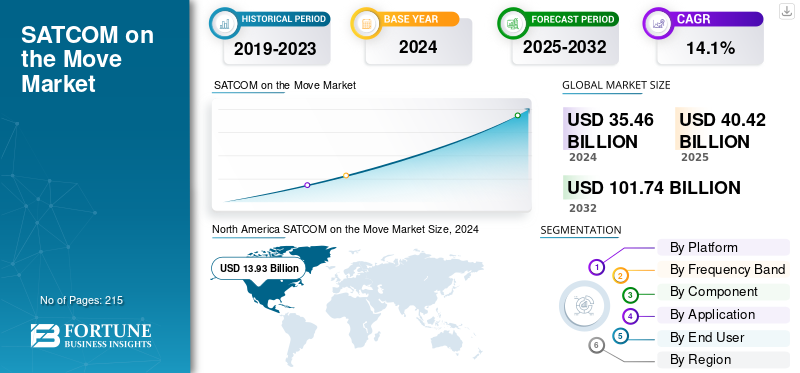

El tamaño del mercado global SATCOM on the Move se valoró en USD40.4mil millones en 2025. Se prevé que el mercado crezca de USD46.1mil millones en 2026 a USD125.30mil millones para 2034, exhibiendo una tasa compuesta anual de13.30% durante el período de pronóstico.América del Norte dominó el mercado de comunicaciones por satélite en movimiento con una participación de mercado del 39,20% en 2025.

SATCOM on the Move (SOTM) se refiere a sistemas de comunicación por satélite diseñados para proporcionar conectividad de banda ancha continua a usuarios y plataformas en movimiento, como aviones, buques de guerra, vehículos terrestres y sistemas no tripulados. Estos sistemas integran antenas, módems y mecanismos de seguimiento avanzados que mantienen enlaces estables con los satélites incluso durante movimientos dinámicos o de alta velocidad a través de terrenos y espacios aéreos.

Las agencias gubernamentales de defensa y los reguladores espaciales, incluido el Departamento de Defensa de los EE. UU. (DoD), la Agencia Espacial Europea (ESA) y la Organización del Tratado del Atlántico Norte (OTAN), están impulsando el establecimiento de estándares de interoperabilidad, políticas de coordinación de frecuencias y ciberseguridad marcos para las comunicaciones móviles por satélite seguras. Estas iniciativas regulatorias garantizan resiliencia y confiabilidad operativa para aplicaciones militares y de defensa, respuesta de emergencia y misiones críticas.

Los principales actores de la industria, como Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace y Honeywell Aerospace, están encabezando el desarrollo de terminales SOTM compactos de alto rendimiento y arquitecturas SATCOM híbridas que se integran con constelaciones de próxima generación como Starlink, OneWeb y SES O3b mPOWER. Paralelamente, los operadores de satélites, incluidos Intelsat, Eutelsat Group e Iridium Communications, están ampliando la cobertura móvil y la capacidad de ancho de banda para soportar el comando, control y transmisión de datos en tiempo real para plataformas comerciales y de defensa. La convergencia de redes satelitales de alta capacidad con gestión de redes impulsada por IA y protocolos de comunicación de baja latencia está acelerando la evolución de las capacidades de SATCOM on the Move.

Descargar muestra gratuita para conocer más sobre este informe.

SATCOM on the Move Market CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 40.400 millones de dólares

- Tamaño del mercado en 2026: 46.100 millones de dólares

- Tamaño del mercado previsto para 2034: 125.300 millones de dólares

- CAGR: 13,30% de 2026 a 2034

- América del Norte dominó el mercado SATCOM on the Move con una participación del 39,20% en 2025.

- Se proyecta que el segmento Terrestre dominará el mercado con una participación del 50,08% en 2026.

- Se proyecta que el segmento de hardware dominará el mercado con una participación del 52,61% en 2026.

América del norte

América del Norte tenía una cuota de mercado del 39,20% en 2025, valorada en 15.860 millones de dólares, y se prevé que alcance los 18.060 millones de dólares en 2026.

Europa

Europa representó el 19,80% de los ingresos mundiales en 2025, alcanzando los 8.000 millones de dólares y se prevé que crezca hasta los 9.100 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó 10.300 millones de dólares en 2025, lo que representa una participación del 25,50%, y se espera que alcance los 11.900 millones de dólares en 2026.

A NOSOTROS.

Los sólidos programas de modernización de la defensa de Estados Unidos y la creciente adopción de sistemas de comunicaciones móviles por satélite continúan respaldando el crecimiento del mercado.

Japón

Japón Las crecientes inversiones en infraestructura de comunicación avanzada y conectividad marítima están impulsando la demanda de soluciones SATCOM on the Move.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente demanda de conectividad de misión crítica en tiempo real para impulsar el crecimiento del mercado

La creciente necesidad de comunicación ininterrumpida y de alta velocidad entre plataformas de movilidad comercial, de emergencia y de defensa es un importante impulsor del mercado SATCOM on the Move. Las fuerzas armadas, los socorristas y los operadores logísticos dependen cada vez más de capacidades de comando y conocimiento de la situación en tiempo real que requieren conectividad de banda ancha continua incluso en regiones remotas o en disputa. El despliegue de nuevas constelaciones de órbita terrestre baja (LEO) y satélites de alto rendimiento (HTS) está permitiendo aún más comunicaciones resilientes y de baja latencia, fortaleciendo la propuesta de valor de los sistemas SOTM para operaciones modernas. Además, está aumentando la expansión de la conectividad 5G ininterrumpida para plataformas móviles como aviones, barcos y vehículos a través de enlaces LEO de baja latencia.

- En diciembre de 2024, la ESA y Telesat lograron la primera conexión directa de red no terrestre (NTN) 5G del mundo con un satélite de órbita terrestre baja utilizando banda Ka, demostrando conectividad móvil en tiempo real a través del espacio. Este desarrollo permite el acceso estandarizado a 5G a través de satélites para aplicaciones como telesalud, transporte autónomo y banda ancha a bordo.

RESTRICCIONES DEL MERCADO:

El alto costo del sistema y la complejidad de la integración limitan la adopción generalizada de SATCOM en movimiento

A pesar de la creciente adopción, la alta inversión inicial asociada con terminales SOTM, antenas avanzadas y ancho de banda satelital sigue siendo una limitación clave. La integración de estos sistemas en diversas arquitecturas de vehículos, desde vehículos terrestres blindados hasta plataformas navales y aviones, a menudo implica amplios requisitos de certificación, personalización y mantenimiento. Esta complejidad aumenta los costos totales de propiedad y limita su adopción, particularmente entre fuerzas de defensa más pequeñas y operadores de flotas comerciales.

OPORTUNIDADES DE MERCADO:

Expansión de arquitecturas de redes híbridas y de órbitas múltiples para crear oportunidades de crecimiento

La aparición de arquitecturas multiórbita que combinan redes de satélites LEO, MEO y GEO presenta una importante oportunidad de crecimiento. Estos sistemas híbridos permiten un cambio fluido entre órbitas para mantener una conectividad óptima, lo que permite una mayor resiliencia y una cobertura global. Las asociaciones entre operadores de satélites y fabricantes de equipos están fomentando el desarrollo de terminales interoperables capaces de aprovechar múltiples bandas de frecuencia y tipos de redes. Además, se espera que el despliegue de terminales multiorbitales avanzados que mantengan comunicaciones sólidas y de alto rendimiento para plataformas móviles militares y de defensa presente importantes oportunidades.

- Por ejemplo, en octubre de 2025, el terminal Osprey u8 de Kymeta aprovecha antenas de panel plano direccionadas electrónicamente para proporcionar una conectividad multiórbita perfecta entre satélites GEO, MEO y LEO, garantizando comunicaciones ininterrumpidas para las unidades móviles. Este enfoque multiórbita aborda la necesidad del Ejército de los EE. UU. de contar con enlaces satelitales flexibles, resistentes y de baja latencia en entornos dinámicos y en movimiento.

SATCOM EN MOVIMIENTO TENDENCIAS DEL MERCADO:

La adopción de optimización de redes impulsada por IA y tecnologías de gemelos digitales es una tendencia importante del mercado

Una tendencia clave que da forma al panorama de SATCOM on the Move es la integración de inteligencia artificial (IA) y tecnologías de gemelos digitales para la gestión autónoma de redes y el mantenimiento predictivo. Los algoritmos de IA permiten el enrutamiento del tráfico en tiempo real, la formación de haces adaptativa y la optimización de enlaces para mejorar la confiabilidad y la eficiencia del ancho de banda. Mientras tanto, se están utilizando simulaciones de gemelos digitales para modelar el rendimiento del sistema en distintos terrenos y órbitas, lo que reduce el tiempo de inactividad y mejora la precisión de la implementación. Este cambio hacia redes de comunicación inteligentes y autogestionadas marca un paso fundamental en la modernización de la telefonía móvil global. comunicación satelital infraestructura.

DESAFÍOS DEL MERCADO:

Los riesgos de ciberseguridad y de interferencia de señales obstaculizarán la demanda del mercado de SATCOM en movimiento

A medida que los sistemas SOTM se vuelven más definidos por software y conectados en red, enfrentan una mayor exposición a ataques cibernéticos y amenazas de guerra electrónica. La interferencia, la suplantación de identidad y la interceptación de datos pueden comprometer las comunicaciones de misión crítica, haciendo de la ciberseguridad una prioridad operativa. Garantizar el cifrado de extremo a extremo, los mecanismos antiinterferencias y la autenticación segura sigue siendo un desafío constante que requiere innovación tecnológica continua y coordinación regulatoria.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

El amplio despliegue de sistemas de comunicación táctica terrestres impulsa el dominio segmentario

Según la plataforma, el mercado se clasifica en terrestre, aéreo y marítimo.

El segmento terrestre representó la mayor parte del mercado en 2024, impulsado por el uso extensivo de sistemas móviles de comunicación por satélite en vehículos terrestres de defensa, flotas blindadas y centros de mando. Las fuerzas de defensa de las principales economías están integrando terminales SATCOM resistentes y antenas direccionadas electrónicamente en los vehículos para garantizar un comando, control e intercambio de datos ininterrumpidos en entornos operativos dinámicos. Se prevé que el segmento Terrestre domine el mercado con una participación del 50,08% en 2026.

- Por ejemplo, en junio de 2025, L3Harris Technologies obtuvo un contrato de 487,3 millones de dólares con costo más fijo del Departamento de Defensa de EE. UU. para la modernización de terminales empresariales para plataformas móviles, incluido el soporte de ingeniería y depósito, durante cinco años hasta 2030.

Se prevé que el segmento marítimo experimente un crecimiento sustancial, respaldado por la integración de sistemas SATCOM en flotas navales, buques comerciales y plataformas de energía marinas. El uso cada vez mayor de la banda ancha marítima de alta velocidad y las redes de comunicaciones navales seguras está contribuyendo a este crecimiento.

- En agosto de 2024, Orbit Communication Systems consiguió múltiples contratos por valor de más de 36 millones de dólares para suministrar sistemas avanzados de comunicación por satélite para plataformas militares navales y aerotransportadas a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ku-Band mantiene una posición de liderazgo debido a su amplia cobertura y asequibilidad

Según la banda de frecuencia, el mercado se segmenta en banda L, banda C, banda Ku, banda Ka, banda X y otras.

El segmento de banda Ku captó la mayor participación en 2024, debido a su ecosistema bien establecido, amplia cobertura y capacidades de ancho de banda rentables. Sigue siendo la frecuencia preferida para la conectividad móvil en plataformas aéreas, marítimas y terrestres.

- En marzo de 2024, Intelsat anunció la introducción de su cartera de servicios FlexMove para ofrecer conectividad mejorada en banda Ku para operaciones de movilidad gubernamental y empresarial.

Se espera que el segmento de banda Ka crezca con una CAGR más rápida, impulsada por el despliegue de satélites de alto rendimiento (HTS) y redes multiorbitales de baja latencia. La banda Ka ofrece velocidades de transferencia de datos más altas y admite operaciones que requieren un gran uso de ancho de banda, como ISR y comunicación C2 en tiempo real.

- En marzo de 2025, Thales Group presentó un terminal multiórbita en banda Ka compatible con SES O3b mPOWER y Starlink, lo que permite una transferencia perfecta entre constelaciones de satélites y mejora la resiliencia de la red móvil.

Por componente

Los componentes de hardware dominan ya que permiten la conectividad en entornos operativos dinámicos

Por componentes, el mercado se clasifica en hardware, software y servicios.

El segmento de hardware tuvo la mayor participación en 2024, debido a la alta demanda de terminales, antenasy módems que permiten la conectividad móvil en entornos operativos dinámicos. El creciente despliegue de antenas de pantalla plana dirigidas electrónicamente (ESA) y terminales multibanda para aplicaciones terrestres, aéreas y marítimas ha reforzado el dominio del hardware en el ecosistema SOTM. Se prevé que el segmento de hardware domine el mercado con una participación del 52,61% en 2026.

- En marzo de 2025, Orbit Communication Systems Ltd. lanzó el sistema SATCOM desplegable MPT30Ka, un terminal de comunicaciones por satélite portátil y multipropósito diseñado para un despliegue rápido sobre el terreno, que proporciona conectividad segura e ininterrumpida para fuerzas militares en entornos complejos y plataformas móviles.

Se prevé que los servicios sean el segmento de más rápido crecimiento, respaldado por la creciente preferencia por modelos de redes gestionadas y arrendamiento de ancho de banda satelital. Los operadores gubernamentales y comerciales están subcontratando cada vez más la gestión del mantenimiento y las comunicaciones a proveedores de servicios SATCOM especializados para lograr una mayor eficiencia operativa.

Por aplicación

Líderes de comando y control (C2) a medida que las organizaciones de defensa requieren una comunicación segura en tiempo real

Según la aplicación, el mercado se segmenta en Comando y Control (C2), Inteligencia, Vigilancia y Reconocimiento (ISR), conciencia situacional y soporte de navegación, respuesta a desastres, operaciones remotas y monitoreo de activos, y movilidad comercial y conectividad en tránsito. Se espera que el segmento Ku Band lidere el mercado, contribuyendo con el 37,15% a nivel mundial en 2026.

El segmento de Comando y Control (C2) representó la mayor participación en 2024, impulsado por la demanda continua de las organizaciones de defensa de enlaces de comunicación seguros y en tiempo real en operaciones de misión crítica. Los sistemas SOTM permiten la transferencia de datos y vídeo de alta velocidad entre puestos de mando móviles, vehículos terrestres y plataformas aéreas.

- En diciembre de 2024, Kymeta lanzó una antena satelital multibanda que opera simultáneamente en frecuencias de banda Ku y Ka utilizando una apertura única y compacta, lo que permite cuatro haces simultáneos.

Se proyecta que la movilidad comercial y la conectividad en tránsito serán el segmento de más rápido crecimiento hasta 2032, respaldado por la expansión de los servicios de banda ancha satelital en los sectores de aviación, logística y transporte público. Las crecientes expectativas de conectividad de los pasajeros y la integración telemática de las flotas están impulsando la demanda de banda ancha móvil satelital.

- En julio de 2025, Viasat anunció una asociación con Maersk para equipar flotas de carga con sistemas de banda ancha en movimiento para monitoreo en tiempo real y conectividad global.

Por usuario final

La modernización de la defensa y la expansión de los servicios de movilidad comercial impulsan la adopción por parte del usuario final

Según el usuario final, el mercado se divide en gobierno y defensa, empresas comerciales y agencias de respuesta a emergencias.

El segmento de gobierno y defensa dominó el mercado en 2024, representando la mayor participación debido a los programas de modernización militar en curso, la expansión de redes tácticas seguras y la adopción de terminales multibanda para operaciones navales y de campo. Las agencias de defensa continúan invirtiendo fuertemente en hardware y sistemas SOTM para una comunicación ininterrumpida en el campo de batalla y un conocimiento de la situación. Se prevé que el segmento de Antenas domine el mercado con una participación del 19,07% en 2026.

- Por ejemplo, en mayo de 2025, el Ejército de los EE. UU. seleccionó la terminal Osprey u8 de Kymeta como su sistema de comunicaciones por satélite multiórbita para el programa piloto de Comando y Control de Próxima Generación (NGC2), cuyo objetivo es modernizar la infraestructura de mando para aumentar la eficacia operativa.

Se prevé que el segmento de empresas comerciales experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de la conectividad satelital móvil para operaciones de aviación, logística, transporte marítimo y energía. Las crecientes asociaciones entre operadores de satélites y proveedores de servicios de movilidad también están ampliando las aplicaciones comerciales de SOTM.

- En agosto de 2025, SES se asoció con Hapag-Lloyd para implementar terminales O3b mPOWER SOTM en flotas de transporte, permitiendo la optimización de rutas en tiempo real y la conectividad de la tripulación.

Perspectivas regionales del mercado SATCOM en movimiento

América del norte

North America SATCOM on the Move Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 39,20% de la cuota de mercado mundial, alcanzando una valoración de 15,86 mil millones de dólares, y se prevé que crezca a 18,06 mil millones de dólares en 2026.La región se beneficia de sólidos programas de modernización de la defensa, una sólida infraestructura de comunicaciones por satélite y la presencia de importantes actores de la industria como Viasat Inc., L3Harris Technologies, Collins Aerospace y Honeywell Aerospace. La creciente inversión del Departamento de Defensa de EE. UU. en capacidades de comunicación más allá de la línea de visión (BLOS), sistemas de comando móviles y soluciones de guerra centradas en redes de próxima generación continúa impulsando la demanda del mercado.

- En febrero de 2025, Viasat recibió una orden de trabajo para proporcionar servicios satelitales de órbita terrestre baja (LEO) en banda Ku para la Fuerza Espacial de EE. UU. en virtud de un contrato IDIQ de 10 años y 13 mil millones de dólares, respaldando las operaciones gubernamentales globales con servicios administrados, gestión de redes y soporte técnico.

Además, la creciente adopción de sistemas SATCOM en movimiento (SOTM) en aplicaciones de seguridad nacional, respuesta a desastres y conectividad de flotas comerciales refuerza la posición de liderazgo de la región.

Europa

El mercado en Europa alcanzó los 8 mil millones de dólares en 2025, lo que representa el 19,80% de los ingresos totales del mercado, y se prevé que alcance los 9,1 mil millones de dólares en 2026. Se prevé que Europa será testigo de un crecimiento sustancial en la industria SATCOM on the Move, impulsado por iniciativas de modernización de las comunicaciones de defensa, cooperación transnacional en materia de seguridad e inversiones en constelaciones de satélites multiórbitas. La Agencia Espacial Europea (ESA) y la OTAN están dando prioridad a arquitecturas de comunicación resilientes capaces de soportar operaciones móviles e híbridas en los dominios aéreo, terrestre y marítimo. Francia, el Reino Unido y Alemania están integrando terminales SOTM en vehículos militares, flotas navales y aviones ISR para mejorar el conocimiento y la coordinación situacionales.

- En junio de 2025, Thales anunció un contrato con Airbus Defence & Space para suministrar su sistema de comunicaciones por satélite (satcom) de seguridad, el AVIATOR 700S, para el avión de transporte militar A400M.

Se espera que esta fuerte demanda impulsada por la defensa, combinada con las crecientes aplicaciones comerciales en los sectores marítimo y logístico, acelere el crecimiento del mercado europeo.

Asia Pacífico

Asia Pacífico aportó aproximadamente 10,3 mil millones de dólares al mercado global en 2025, lo que representa una participación del 25,50%, y se espera que alcance los 11,9 mil millones de dólares en 2026.Se prevé que Asia Pacífico sea el mercado de más rápido crecimiento durante el período previsto. Los crecientes presupuestos de defensa, los desafíos de seguridad transfronterizos y la rápida digitalización de las redes de comunicaciones militares y comerciales están impulsando la adopción en China, India, Japón, Corea del Sur y Australia. Las fuerzas regionales están invirtiendo cada vez más en sistemas SOTM para garantizar una comunicación segura y en tiempo real en operaciones humanitarias y de combate dinámicas. Además, hay un aumento en la demanda de conectividad de banda ancha continua y confiable en entornos móviles en el sector transporte de la región.

- Por ejemplo, en 2023, Gilat Satellite Networks consiguió un contrato multimillonario para ampliar sus capacidades SATCOM on the Move para redes ferroviarias en Asia Pacífico. Este contrato implica específicamente el despliegue de antenas ER7000 de Gilat dirigidas electrónicamente para proporcionar conectividad continua a Internet por satélite de alta velocidad en los trenes.

Además, la expansión de las redes satelitales regionales y las crecientes colaboraciones con operadores globales están impulsando el crecimiento del mercado de SATCOM on the Move.

América Latina

En 2025, América Latina generó 4,19 mil millones de dólares, contribuyendo con el 5,10% a los ingresos del mercado global, y se proyecta que crezca a 4,66 mil millones de dólares en 2026.América Latina está experimentando un crecimiento gradual pero constante, respaldado por programas de modernización de defensa en expansión y una mejor cobertura satelital. Brasil, México y Chile están implementando sistemas SOTM para fortalecer la seguridad fronteriza, los servicios de emergencia y las redes de comunicación marítima. Se espera que el papel cada vez mayor de la conectividad satelital para la gestión de desastres y la seguridad nacional sostenga la demanda en toda la región.

Medio Oriente y África

La región de Medio Oriente y África capturó el 10,40% del mercado global en 2025, generando 2,08 mil millones de dólares en ingresos, y se proyecta que alcance los 2,33 mil millones de dólares en 2026.La región de Medio Oriente y África (MEA) está preparada para un crecimiento notable debido a las crecientes inversiones en infraestructura de comunicaciones de defensa, modernización de la seguridad nacional y sistemas de movilidad inteligente. Los Emiratos Árabes Unidos, Arabia Saudita, Israel y Sudáfrica están integrando activamente sistemas SOTM avanzados para plataformas terrestres y aéreas para permitir el comando y control en tiempo real. Se espera que los programas de cooperación en materia de defensa en curso, junto con la expansión de los servicios satelitales móviles comerciales para las industrias de petróleo y gas y de transporte, impulsen un crecimiento sostenido del mercado en la región MEA.

PAISAJE COMPETITIVO

Actores clave de la industria:

La conectividad multiórbita, la modernización de la defensa y las alianzas industriales estratégicas fortalecen el liderazgo del mercado

El mercado global está impulsado por la creciente demanda de conectividad ininterrumpida y de alta velocidad para operaciones de defensa, comerciales y de respuesta a emergencias en plataformas terrestres, aéreas y marítimas. La creciente necesidad de conocimientos situacionales en tiempo real, capacidades de comando y control (C2) y operaciones de misión autónomas está acelerando la adopción de soluciones de comunicaciones móviles por satélite. El crecimiento del mercado se ve impulsado aún más por la integración de redes satelitales multiórbita (LEO, MEO y GEO), la gestión de redes habilitada por IA y la expansión de las capacidades de redes no terrestres (NTN) 5G que ofrecen enlaces de comunicación resilientes y de baja latencia para usuarios en movimiento.

Los actores clave que lideran el ecosistema SOTM global incluyen Viasat Inc., Thales Group, L3Harris Technologies, Collins Aerospace, Honeywell International y Cobham Satcom. Destacados operadores de satélites como SES S.A., Intelsat, Eutelsat Group e Iridium Communications están ampliando la cobertura móvil de alto rendimiento y baja latencia a través de constelaciones híbridas y arquitecturas satelitales interoperables. Mientras tanto, empresas emergentes como Kymeta, Hughes Network Systems e Isotropic Systems están desarrollando antenas de pantalla plana de próxima generación y terminales definidos por software diseñados para la dirección dinámica del haz, la adaptabilidad de múltiples redes y el despliegue compacto en flotas comerciales y de defensa.

Los principales fabricantes de equipos originales (OEM) e integradores de defensa están invirtiendo en asignación de recursos impulsada por IA, optimización predictiva de enlaces y marcos de comunicación ciberrresilientes para mejorar la continuidad operativa en entornos disputados o remotos. Los actores clave colaboran para desarrollar terminales SOTM seguros y adaptables que admitan una transición perfecta entre satélites GEO y LEO, mejorando la capacidad de respuesta táctica y la utilización del ancho de banda. De manera similar, varias empresas, como L3 Harris, están avanzando en soluciones SOTM modulares diseñadas para operaciones multidominio que permiten una rápida integración entre aviones, vehículos terrestres y buques de guerra.

LISTA DE EMPRESAS CLAVE DE SATCOM ON THE MOVE PERFILADAS:

- Viasat Inc. (EE.UU.)

- Grupo Thales (Francia)

- L3Harris Technologies, Inc. (EE. UU.)

- Collins Aerospace – Raytheon Technologies (EE. UU.)

- Honeywell Aerospace (EE. UU.)

- Cobham Satcom (Dinamarca)

- SES S.A. (Luxemburgo)

- Intelsat (Estados Unidos)

- Grupo Eutelsat (Francia)

- Hughes Network Systems (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025: OneWeb presentó un terminal de antena satelital portátil y liviano de 9 kg, diseñado como una solución del tamaño de una mochila para mejorar las comunicaciones tácticas del ejército indio al proporcionar conectividad de alta velocidad y baja latencia de hasta 195 Mbps de descarga a través de su constelación de satélites LEO.

- Septiembre de 2025: Orbit Communication Systems presentó la terminal MPT30Ka Satcom On-the-Move, su sistema de comunicación por satélite más compacto y liviano diseñado para vehículos militares y despliegue marítimo, que admite conectividad multiorbita en constelaciones GEO, MEO, HEO y LEO.

- Julio de 2025: Station Satcom se asoció con Eutelsat para integrar los servicios satelitales de órbita terrestre baja (LEO) de OneWeb en su cartera de conectividad marítima, proporcionando conectividad satelital híbrida a través de los océanos globales.

- Julio de 2024: La agencia de adquisiciones de defensa de Francia encargó a Thales 30 terminales terrestres Syracuse IV SATCOM para los diversos vehículos blindados del ejército francés en virtud del contrato Neptune adjudicado en julio de 2024, ampliando los nodos de comunicación táctica para la conectividad en el campo de batalla.

- Mayo de 2024: Airbus demostró comunicaciones por satélite de baja latencia utilizando la constelación LEO de OneWeb en un vehículo en movimiento en Finlandia, mostrando una conectividad confiable para usuarios profesionales y gubernamentales en áreas remotas donde las redes tradicionales no son suficientes.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR de13.30% de 2026-2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por plataforma

Por banda de frecuencia

Por componente

Por aplicación

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 40.400 millones de dólares en 2025 y se prevé que alcance los 125.300 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 15.860 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 13,30% durante el período previsto de 2026-2034.

El segmento terrestre lideró el mercado por plataforma.

Factores como la creciente demanda de conectividad en tiempo real y de misión crítica son impulsores del mercado.

Viasat Inc. (EE.UU.), Thales Group (Francia), L3Harris Technologies, Inc. (EE.UU.) y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.