Tamaño del mercado del sistema de control de órbita y actitud satelital, participación y análisis de la industria, por tipo de satélite (satélite pequeño y satélite mediano y pesado), por solución (hardware y software), por hardware (sensores, actuadores, receptor GPS, conjunto de seguimiento de estrellas y otros), por tipo de órbita (LEO, GEO y MEO), por aplicación (comercial, gubernamental y civil, y defensa) y pronóstico regional, 2026-2034

Tamaño del mercado del sistema de control de órbita y actitud satelital

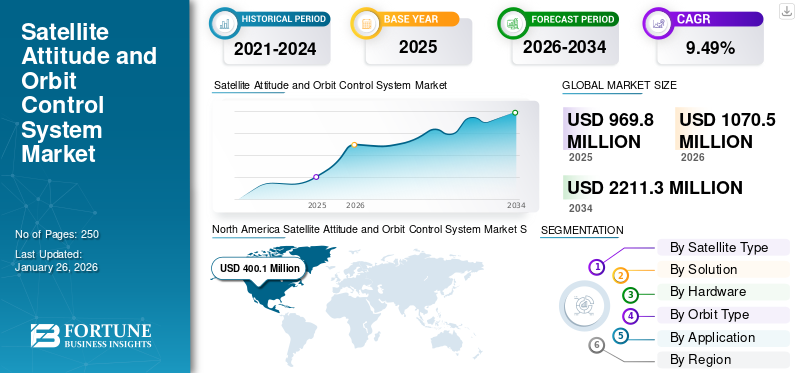

El tamaño del mercado mundial del sistema de control de órbita y actitud de los satélites se valoró en 969,8 millones de dólares en 2025 y se prevé que crezca de 1070,5 millones de dólares en 2026 a 2211,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,49% durante el período previsto. América del Norte dominó el mercado de sistemas de control de órbita y actitud de satélites con una cuota de mercado del 41,25% en 2025.

Los sistemas de control de órbita y actitud de los satélites (AOCS) son componentes críticos que garantizan que los satélites mantengan su orientación (actitud) y trayectoria (órbita) deseadas en el espacio. Estos sistemas son esenciales para diversas aplicaciones, incluidas la observación de la Tierra, las comunicaciones y la exploración científica. Un AOCS típico consta de varios componentes clave, como sensores,actuadores, algoritmos de control, algoritmos, software y computadoras. El control de actitud se refiere a la orientación del satélite con respecto a un marco de referencia, lo cual es crucial para tareas como apuntar con precisión antenas o cámaras hacia la Tierra u otros cuerpos celestes. El control de la órbita implica gestionar la trayectoria del satélite alrededor de la Tierra, garantizando que permanezca en su órbita designada a pesar de las perturbaciones gravitacionales de los cuerpos celestes.

El mercado mundial de sistemas de control de órbita y actitud de los satélites (AOCS) está evolucionando rápidamente, impulsado por los avances tecnológicos y la creciente demanda de servicios basados en satélites. El mercado AOCS se caracteriza por una fuerte competencia entre actores clave que innovan continuamente para satisfacer las demandas de una industria satelital en expansión. Los acontecimientos recientes indican una sólida cartera de proyectos destinados a mejorar las capacidades de los satélites mediante tecnologías avanzadas de control de actitud y órbita. Por ejemplo, en abril de 2023, la empresa de transporte orbital y logística espacial D-Orbit lanzó Guardian, la décima misión comercial de su vehículo de transporte orbital (OTV) patentado, el ION Satellite Carrier (ION). El satélite probará el sistema de control de órbita y actitud a bordo y el software de manejo de datos a bordo (OBDH) Visiona, que son fundamentales para gestionar las operaciones del satélite.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global del sistema de control de órbita y actitud satelital

Tamaño del mercado y pronóstico

- Tamaño del mercado 2025: USD 969,8 millones

- Tamaño del mercado 2026: USD 1070,5 millones

- Tamaño del mercado previsto para 2034: 2211,3 millones de dólares

- CAGR: 9,49% entre 2026 y 2034

Cuota de mercado

- América del Norte lideró el mercado con una participación del 41,25% en 2025. El crecimiento está impulsado por la infraestructura avanzada de fabricación de satélites, el alto gasto gubernamental de la NASA y el Departamento de Defensa de EE. UU. y una importante actividad del sector privado de empresas como SpaceX y Northrop Grumman.

- El segmento de hardware tuvo la mayor participación de mercado, respaldado por la integración de sensores, actuadores y conjuntos de rastreadores de estrellas impulsados por IA que mejoran la autonomía de los satélites y las tasas de éxito de las misiones.

Aspectos destacados clave del país

- Estados Unidos: principal impulsor debido a los programas Artemis y Commercial Lunar Payload Services (CLPS) de la NASA, junto con las inversiones del Departamento de Defensa en sistemas de vigilancia y navegación por satélite de próxima generación.

- Francia: Sede de la Agencia Espacial Europea (ESA) y del Grupo Thales, que se centra en misiones satelitales sostenibles y desarrollo de tecnología de propulsión eléctrica.

- China: Rápido crecimiento impulsado por proyectos de constelaciones LEO a gran escala y programas respaldados por el gobierno como el sistema de navegación por satélite BeiDou, lo que impulsa la demanda de hardware AOCS avanzado.

- India: los continuos lanzamientos de ISRO en el marco de programas como las misiones Gaganyaan y PSLV, centrándose en satélites rentables y soluciones AOCS autóctonas alineadas con las iniciativas Make in India.

Impulsores del mercado

Adopción de IA para operaciones autónomas para catalizar el crecimiento del mercado global de sistemas de control de órbita y actitud satelital

Satellite AOCS permite un control preciso de la orientación de un satélite en el espacio, lo cual es esencial para una variedad de aplicaciones que incluyen comunicaciones, observación de la Tierra e investigación científica. Esta precisión permite que equipos como cámaras y antenas se alineen con precisión con los objetivos, optimizando la recopilación de datos y la eficiencia de la comunicación. Además, el sistema garantiza la estabilidad de la actitud del satélite a pesar de perturbaciones externas como la gravedad y la presión de la radiación solar, lo cual es esencial para misiones de larga duración que requieren un rendimiento constante durante largos períodos de tiempo.

Además, el sistema de control de órbita y actitud del satélite mejora significativamente la calidad de los datos recopilados desde el espacio al garantizar la orientación precisa de sensores e instrumentos. Esto es particularmente importante para los satélites de observación de la Tierra, que utilizan imágenes de alta resolución para el seguimiento medioambiental y la gestión de desastres. Los sistemas AOCS modernos a menudo incluyeninteligencia artificialAlgoritmos basados en que permiten la toma de decisiones y ajustes autónomos. Esto reduce la necesidad de una intervención constante del control terrestre, lo que permite operaciones más eficientes y respuestas más rápidas a las condiciones cambiantes en órbita.

El sistema de control de órbita y actitud del satélite desempeña un papel vital en la mejora del rendimiento del satélite para una variedad de aplicaciones. Su capacidad para proporcionar control preciso, estabilidad y funcionamiento autónomo los ha hecho esenciales en la tecnología satelital moderna. A medida que la demanda de servicios satelitales continúa creciendo, las mejoras en AOCS mejorarán aún más la eficiencia operativa y el éxito de la misión, impulsando el crecimiento del mercado global de sistemas de control de órbita y actitud satelital durante el período de pronóstico.

Restricciones del mercado

La enorme inversión y la complejidad de la misión de lanzamiento de satélites podrían obstaculizar el crecimiento del mercado

El desarrollo de tecnología AOCS avanzada requiere una inversión significativa en investigación, desarrollo y pruebas. Los altos costos asociados con la creación de sistemas confiables y precisos pueden disuadir a las pequeñas y medianas empresas de ingresar al mercado, limitando la competencia y la innovación.

Además, la creciente complejidad de las misiones satelitales requiere soluciones AOCS avanzadas que integren diversas tecnologías, incluidos sensores, actuadores y algoritmos de control. Esta complejidad puede prolongar los plazos de desarrollo y aumentar el riesgo de fallas durante la operación, desalentando la inversión en el sector.

La industria espacial está sujeta a estrictas regulaciones gubernamentales en materia de seguridad, impacto ambiental y estándares operativos. El cumplimiento de estas regulaciones lleva mucho tiempo y es costoso, lo que puede retrasar los proyectos y aumentar los gastos generales para los desarrolladores de AOCS.

Además, la creciente conciencia sobre las cuestiones ambientales ha llevado a una mayor atención a las actividades espaciales, incluida la posible creación de desechos espaciales resultantes de las operaciones de satélites. Las empresas están abordando estos problemas mediante prácticas sostenibles, que pueden requerir inversiones adicionales en investigación y desarrollo. El sector aeroespacial enfrenta una demanda de ingenieros y técnicos altamente calificados, pero esta demanda a menudo supera la oferta. La escasez de talento resultante puede sofocar la innovación, retrasar los plazos de los proyectos y obstaculizar el crecimiento del mercado.

Oportunidades de mercado

Análisis de datos en tiempo real y capacidades autónomas para amplificar la demanda de productos

Los algoritmos de IA pueden analizar enormes cantidades de datos de sensores en tiempo real, lo que permite realizar cálculos más precisos para ajustes de actitud y maniobras orbitales. Esta precisión es fundamental para tareas como apuntar con precisión cámaras y antenas, lo que permite a los satélites recopilar datos de alta calidad y mantener enlaces de comunicaciones eficientes. Los sistemas de control basados en IA funcionan de forma autónoma y toman decisiones en tiempo real basadas en el estado actual del satélite y los objetivos de la misión. Esto reduce la necesidad de una intervención humana continua desde el control terrestre y permite respuestas más rápidas a las condiciones cambiantes en el espacio. Las operaciones autónomas también mejoran la capacidad del satélite para manejar situaciones inesperadas, como fallas del sistema o anomalías ambientales.

Los algoritmos de IA pueden predecir acciones y condiciones futuras mediante el análisis de datos históricos, lo que permite predecir problemas potenciales antes de que ocurran. Por ejemplo, los analistas predictivos pueden ayudar a identificar riesgos de fallas estructurales o fragmentaciones en el espacio, mejorando la seguridad y la sostenibilidad de la misión. Los sistemas basados en IA monitorean continuamente el estado de varios subsistemas y pueden identificar anomalías o mal funcionamiento más rápidamente que los métodos tradicionales. Si se detecta una falla, la IA inicia de forma autónoma protocolos de recuperación para garantizar que el satélite continúe funcionando sin esperar instrucciones del control terrestre.

Por ejemplo, en noviembre de 2024, las tecnologías basadas en IA están preparadas para desbloquear una verdadera autonomía en órbita, lo que podría permitir que las naves espaciales operen de forma independiente y envíen datos más personalizados y controlados de forma inteligente a la Tierra. En octubre de 2024, la startup de software canadiense Mission Control anunció recientemente planes para probar la autonomía a largo plazo de las naves espaciales en asociación con Spire, que proporcionaría pequeños satélites para misiones que durarían al menos un año para evaluar.aprendizaje automático (ML)capacidades.

TENDENCIAS DEL MERCADO DE SISTEMA DE CONTROL DE ACTITUD Y ÓRBITA POR SATÉLITE

Integración de sistemas de propulsión eléctrica en el sistema de control de órbita y actitud de los satélites para mejorar la eficiencia y eficacia operativas

Los sistemas de propulsión eléctrica proporcionan un impulso específico elevado, lo que permite un uso más eficiente del combustible. Esta eficiencia se traduce en una mayor maniobrabilidad del satélite, permitiendo ajustes precisos de actitud y maniobras orbitales con un menor consumo de combustible. Como resultado, los satélites pueden mantener una posición óptima durante mucho tiempo, mejorando así las capacidades y la vida útil de la misión.

Además, los sistemas de propulsión eléctrica suelen requerir menos combustible que los sistemas de propulsión química tradicionales debido a su mayor eficiencia. Esta reducción en la masa propulsora requerida permite diseños de satélites más livianos, lo que lleva a menores costos de lanzamiento y una mayor capacidad de carga útil. Al optimizar el sistema de control de órbita y actitud de los satélites con propulsión eléctrica, los satélites pueden alcanzar sus objetivos operativos sin el peso excesivo de los sistemas de combustible.

Además, la eficiencia de los sistemas de propulsión eléctrica permite que los satélites funcionen durante períodos prolongados sin agotar rápidamente sus suministros de combustible. Esta capacidad es particularmente útil para misiones de larga duración donde es importante mantener la actitud y la órbita durante períodos prolongados, como misiones en órbita geoestacionaria o exploración del espacio profundo. Los sistemas de propulsión eléctrica pueden integrarse con sistemas de energía a bordo (comopaneles solares) para optimizar el consumo de energía.

Al gestionar la energía de manera más eficiente, estos sistemas garantizan energía suficiente para las funciones del sistema de propulsión y control de órbita y actitud del satélite, mejorando el rendimiento general del sistema. Por ejemplo, durante una gran demanda de maniobras, el sistema puede equilibrar eficazmente la distribución de energía entre la propulsión y otras operaciones satelitales.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de control de órbita y actitud satelital de 311,9 millones de dólares en 2023 a 368,8 millones de dólares en 2024.

Por ejemplo, en septiembre de 2021, el proveedor de propulsión por satélite Aliena PTE Ltd (Aliena) firmó un acuerdo con Orbital Astronautics Ltd (OrbAstro), un proveedor de servicios satelitales y en órbita, para lanzar el sistema de propulsión totalmente eléctrico de módulos múltiples AA AOCS a bordo del OrbAstro ORB-12 (un satélite de clase 12U). Aliena desarrolló el sistema de control orbital y de actitud (AOCS) de múltiples módulos en colaboración con el socio finlandés Aurora Propulsion Technologies. La distribución de la arquitectura interna general de combustible, control electrónico y fluidos, el segmento de movimientos incluirá un motor compacto y eficiente diseñado por Aurora, mejorando las capacidades de propulsión y control del satélite.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de satélite

Aumento de los lanzamientos de satélites pequeños debido a las ventajas de costos para catalizar el crecimiento segmentario

Por tipo de satélite, el mercado se divide en satélites pequeños y satélites medianos y pesados.

Se estima que el pequeño satélite será el segmento de más rápido crecimiento durante el período previsto de 2025-2032. El segmento está experimentando un crecimiento significativo, impulsado por las ventajas de costos que ofrecen los satélites pequeños, incluidos menores costos de fabricación, lanzamiento y operación. Estos beneficios los hacen accesibles para una gama más amplia de aplicaciones, desde la investigación comercial hasta la científica. Esta rentabilidad es particularmente atractiva para las empresas emergentes y las organizaciones más pequeñas que buscan ingresar al mercado espacial sin cargas financieras significativas.

Además, existe una demanda creciente de datos de observación de la Tierra en tiempo real en diversos sectores como la agricultura, la gestión de desastres, la planificación urbana y la vigilancia del clima. Los satélites pequeños son muy adecuados para estas aplicaciones debido a su capacidad de desplegarse en constelaciones que proporcionan capacidades de imágenes frecuentes y de alta resolución.

El segmento de satélites medianos y pesados captará el 54,76% de la cuota de mercado en 2026.

Por solución

El segmento de hardware mostrará la CAGR más rápida debido a Integración de la inteligencia artificial para una mayor autonomía

Por solución, el mercado se divide en hardware y software.

Se estima que el segmento de hardware se expandirá al CAGR más rápido durante el período previsto de 2025 a 2032 y mantuvo la mayor participación de mercado en 2024. Los desarrollos recientes en el hardware AOCS reflejan avances significativos destinados a mejorar el rendimiento, la confiabilidad y la eficiencia. Además, la integración de la inteligencia artificial (IA) en AOCS está revolucionando la forma en que operan estos sistemas. Los algoritmos impulsados por IA mejoran las capacidades de toma de decisiones autónomas, permitiendo a los satélites realizar maniobras complejas sin intervención terrestre. Se espera que este segmento domine el mercado con una participación del 77,03% en 2026.

Además, cada vez se presta más atención a mejorar la precisión de los sensores, mejorar las capacidades informáticas a bordo, utilizar componentes COTS, desarrollar sistemas de propulsión eléctrica y empleargemelo digitaltecnologías para una mejor validación del diseño. Estas innovaciones contribuyen colectivamente a operaciones satelitales más eficientes, confiables y rentables en diversas aplicaciones en la industria espacial en expansión.

Se prevé que el segmento de software crezca con una tasa compuesta anual del 9,11% durante el período previsto (2025-2032).

Por hardware

Importantes innovaciones y la adopción de sensores tecnológicos avanzados catalizan el crecimiento segmentario

Por hardware, el mercado se divide en sensores, actuadores,GPSreceptor, conjunto de seguimiento de estrellas y otros.

Se estima que el segmento de sensores se expandirá a la CAGR más rápida durante el período de pronóstico. Los avances recientes en el hardware AOCS, particularmente en tecnologías de sensores, han contribuido significativamente al crecimiento de este segmento. Las tecnologías de sensores como sensores solares, giroscopios, magnetómetros y otros son fundamentales para el crecimiento de la industria de los satélites. Las innovaciones en sensores mejoran la precisión, confiabilidad y eficiencia de las operaciones satelitales al tiempo que reducen los costos mediante el uso de componentes COTS. En 2026, se prevé que el segmento de receptores GPS lidere el mercado con una participación del 25,7%.

Por tipo de órbita

El segmento LEO mantuvo la participación dominante debido a la expansión de las redes satelitales

Por tipo de órbita, el mercado se divide en LEO, GEO y MEO.

Se estima que el segmento de órbita terrestre baja (LEO) se expandirá a la CAGR más rápida durante el período de pronóstico y se espera que represente la mayor participación de mercado del 73,98% en 2026. Los beneficios de latencia reducida, disponibilidad, flexibilidad, mayor productividad, costos reducidos, amplia cobertura, avances tecnológicos continuos y una mejor prestación de servicios están impulsando el crecimiento de los lanzamientos de satélites en órbita terrestre baja. Además, actores importantes como SpaceX y OneWeb están liderando el desarrollo de redes de satélites de órbita terrestre baja diseñadas para proporcionar servicios de Internet en todo el mundo, lo que demuestra el importante interés del mercado en el sector comercial. Por ejemplo, en diciembre de 2023, SpaceX lanzó 23 minisatélites Starlink v2 a la órbita terrestre baja. Se espera que el segmento gane el 76% de la cuota de mercado en 2025.

El segmento GEO está preparado para alcanzar el 10,41% de la cuota de mercado en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El despliegue de satélites comerciales está creciendo dentro del sector espacial comercial para ayudar al crecimiento segmentario

Por aplicación, el mercado se divide en comercial, gubernamental y civil y de defensa.

Se estima que el segmento comercial será el de más rápido crecimiento durante el período previsto de 2025-2032. El mercado ha crecido significativamente debido al crecimiento de los satélites pequeños, incluidos CubeSats y nanosatélites. Estas pequeñas plataformas se utilizan cada vez más en aplicaciones comerciales como comunicaciones, teledetección y recopilación de datos. La demanda de sistemas de control de alta precisión en estos pequeños satélites está impulsando la necesidad de soluciones AOCS avanzadas. Las aplicaciones comerciales de AOCS abarcan múltiples sectores, comotelecomunicaciones, observación de la Tierra, investigación científica y navegación, lo que impulsa una creciente demanda de servicios satelitales e importantes inversiones tanto del sector público como del privado. Se espera que este segmento tenga la mayor participación del 72% en 2025.

Se prevé que el segmento de defensa registre una tasa compuesta anual sustancial del 10,13% durante el período previsto (2025-2032).

PERSPECTIVAS REGIONALES DEL MERCADO DE SISTEMA DE CONTROL DE ACTITUD Y ÓRBITA PEQUEÑAS

Según la región, el mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

En 2025, Europa poseía el 27,77% del mercado mundial, alcanzando una valoración de 269,3 millones de dólares, y se prevé que crezca a 300,9 millones de dólares en 2026. Se estima que la región de Europa será la de más rápido crecimiento durante el período previsto. La ESA está invirtiendo activamente en tecnologías espaciales y formando asociaciones con organizaciones comerciales para mejorar las capacidades europeas en el espacio. Este apoyo es crucial para el desarrollo de un ecosistema espacial confiable. Se prevé que el mercado del Reino Unido crezca con un valor de 76 millones de dólares en 2026. Además, a través del apoyo gubernamental, la colaboración del sector privado y grandes programas de financiación, Europa está dando prioridad a la sostenibilidad, la rentabilidad y la inversión en exploración espacial. Europa también está trabajando para ampliar sus capacidades de fabricación de satélites para satisfacer la creciente demanda del producto. A medida que avancen estos esfuerzos, Europa está preparada para convertirse en un participante importante en el crecimiento global del mercado. Se estima que Alemania estará valorada en 33 millones de dólares en 2026, mientras que Francia estará valorada en 0,14 millones de dólares en 2025.

América del norte

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 400,1 millones de dólares en 2025, capturando el 41,25% de los ingresos globales, y se estima que alcanzará los 440,3 millones de dólares en 2026. El crecimiento está impulsado por los avances en la tecnología satelital y la creciente demanda de servicios satelitales en varios sectores. Además, importantes inversiones de agencias gubernamentales, incluidas la NASA y el Departamento de Defensa, están fomentando la innovación dentro del sector AOCS. Estas inversiones promueven la investigación y el desarrollo de nuevas tecnologías que puedan satisfacer las necesidades cambiantes de las operaciones satelitales. El mercado estadounidense está preparado para alcanzar un valor de mercado de 351,2 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 213,5 millones de dólares en 2025, lo que representa el 22,01% de los ingresos totales del mercado, y se prevé que alcance los 236,3 millones de dólares en 2026. La región de Asia Pacífico está experimentando un crecimiento significativo a medida que varios países están invirtiendo fuertemente en ampliar sus capacidades espaciales y emergiendo como actores clave en el mercado. Se prevé que el mercado chino crezca con una valoración de 77,1 millones de dólares en 2026. Estas inversiones están impulsadas por la creciente demanda de lanzamientos de satélites, avances tecnológicos y un enfoque estratégico en el desarrollo de programas espaciales regionales, que se espera que crezcan significativamente durante el período previsto. Además, países como China, India y Japón están invirtiendo mucho en tecnologías espaciales como parte de sus ambiciones espaciales más amplias. Se espera que India alcance los 59,3 millones de dólares en 2026, mientras que se prevé que Japón valga 47 millones de dólares en 2025.

Resto del mundo

En 2025, Resto del mundo generó 87 millones de dólares, contribuyendo con el 8,97% a los ingresos del mercado global, y se proyecta que crezca a 93 millones de dólares en 2026. Se espera que el resto del mundo experimente un crecimiento moderado durante todo el período de estudio debido a la mayor atención a los desarrollos en el sector espacial y al lanzamiento de ambiciosos programas espaciales por parte de países como Israel, Arabia Saudita y los Emiratos Árabes Unidos. América Latina se centra principalmente en servicios y equipos espaciales relacionados con actividades espaciales. Se espera que la expansión del mercado del área sea causada por un aumento de los contratos satelitales en Brasil, Argentina y Colombia.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores clave se esfuerzan por lograr que el avance tecnológico genere importantes oportunidades en el mercado

El mercado mundial del sistema de control de órbita y actitud satelital (AOCS) está experimentando un rápido crecimiento, impulsado por una actividad significativa entre los actores clave que se esfuerzan por innovar y capturar participación de mercado. A medida que la demanda de servicios satelitales continúa creciendo, particularmente en aplicaciones comerciales, es probable que las empresas que se centran en la diferenciación de productos, la rentabilidad, las asociaciones estratégicas y los avances tecnológicos lideren este mercado dinámico. Empresas como OHB System AG, Thales Group, SENER Group y Bradford Engineering B.V. se están centrando en mejorar su cartera de productos y expandir su negocio a nivel mundial. Además, estas empresas se especializan en sensores y sistemas de alta precisión para aplicaciones espaciales.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Espacio AAC Clyde(Suecia)

- Agencia Espacial Europea(Francia)

- Aerobús(Países Bajos)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Leonardo SpA (Italia)

- Northrop Grumman (Estados Unidos)

- Tales(Francia)

- Grupo Sener(España)

- OHB System AG (Alemania)

- NewSpace Systems (Pty) Ltd (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024: -Kratos Defense & Security Solutions Inc. anunció que recibió un pedido por valor de 12 millones de dólares para suministrar sistemas, instalaciones y equipos de comunicaciones y satélites. El premio reconoce el desempeño de la misión, la planificación de maniobras,telemetriaprocesamiento, comando, control de órbita y actitud, gestión de recursos, modelado de sistemas terrestres y naves espaciales, seguridad, planificación de apoyo, ejecución y capacitación.

- Octubre de 2024: -La empresa italiana de logística espacial D-Orbit firmó un contrato de 131 millones de dólares con la Agencia Espacial Europea para el mantenimiento de naves espaciales. Según el contrato, D-Orbit desarrollaría, lanzaría y demostraría un vehículo capaz de realizar funciones de encuentro, acoplamiento, orientación y control de órbita para satélites en órbita geoestacionaria.

- Septiembre de 2024: -BlackSky Technology anunció un contrato con HEO, una startup australiana que proporciona imágenes espaciales para usos comerciales, de inteligencia y de defensa. Los clientes de HEO solicitarán imágenes de objetos extraterrestres a través de su plataforma automatizada de tareas y entrega HEO Inspect. Luego, el software HEO determinaría las capacidades de generación de imágenes y asignaría tareas a los satélites BlackSky a través de una API. Los clientes recibirían informes analíticos avanzados, que incluyen orientación y ubicación de satélites, identificación de subsistemas y análisis de la vida.

- Septiembre de 2024: -El Gabinete de la Unión aprobó la creación de un vehículo de lanzamiento de próxima generación (NGLV) parcialmente reutilizable, que tendrá tres veces la capacidad de carga útil del vehículo de lanzamiento Mark III de ISRO, conocido como el caballo de batalla del programa espacial de la India. El gabinete asignó 824 millones de dólares para el desarrollo del NGLV, incluidos tres vuelos de prueba, las instalaciones necesarias, la gestión del programa y la campaña de lanzamiento.

- Marzo de 2024: -OHB Suecia y N3O firmaron un acuerdo de colaboración durante el IAC (Congreso Internacional de Astronáutica) en Milán. El acuerdo cubre el desarrollo, montaje, validación y prueba de dos satélites Atlantic Constellation VHR. N3O es responsable del desarrollo e implementación de todo el segmento espacial de la Constelación Atlántica, mientras que OHB Suecia es responsable del diseño básico de las dos plataformas satelitales VHR, los subsistemas de control de actitud y órbita y la provisión de servicios de propulsión y soporte para el equipo de N3O.

COBERTURA DEL INFORME

tEl informe proporciona un análisis de mercado en profundidad. Comprende todos los aspectos principales, como las capacidades de I+D, la gestión de la cadena de suministro, el panorama competitivo, los segmentos de mercado y la optimización de las capacidades de fabricación y los servicios operativos. Además, el informe ofrece información sobre las tendencias del mercado global del sistema de control de órbita y actitud satelital, el análisis de crecimiento y el tamaño, y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,49% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de satélite

Por hardware

Por tipo de órbita · LEO · GEO · MEO Por aplicación · Comercial · Gobierno y Civil · Defensa Por región América del Norte (por tipo de satélite, por solución, por hardware, por tipo de órbita, por aplicación y por país) o EE. UU. (Por aplicación) o Canadá (por aplicación) · Europa (por tipo de satélite, por solución, por hardware, por tipo de órbita, por aplicación y por país) o Reino Unido (por aplicación) o Alemania (Por aplicación) o Francia (Por aplicación) o Luxemburgo (Por Aplicación) o Rusia (Por aplicación) o Resto de Europa (Por Aplicación) · Asia Pacífico (por tipo de satélite, por solución, por hardware, por tipo de órbita, por aplicación y por país) o China (por aplicación) o India (por aplicación) o Japón (por aplicación) o Corea del Sur (Por aplicación) o Resto de Asia Pacífico (Por aplicación) · Resto del mundo (por tipo de satélite, por solución, por hardware, por tipo de órbita, por aplicación y por país) o Medio Oriente y África (por aplicación) o Latinoamérica (Por Aplicación) |

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en 969,8 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 9,49% durante el período previsto.

Según el tipo de órbita, el segmento LEO liderará el mercado en 2025.

El tamaño del mercado en América del Norte se situó en 400,1 millones de dólares en 2025.

Garantizar las operaciones primarias del satélite para que la misión tenga tasas de éxito para catalizar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.