Tamaño del mercado de semaglutida, participación y análisis de la industria, por producto (Ozempic, Rybelsus, Wegovy y otros), por indicación de enfermedad (diabetes mellitus tipo 2, control de peso crónico/obesidad, control de riesgos cardiometabólicos y otros), por vía de administración (subcutánea {plumas multidosis precargadas y plumas monodosis precargadas} y oral), por tipo (de marca y genérico/no original), por edad (pediátrica y Adultos), por canal de distribución (farmacias minoristas, farmacias hospitalarias, farmacias en línea, farmacias especializadas y otros) y pronóstico regional

Tamaño del mercado de semaglutida y perspectivas futuras

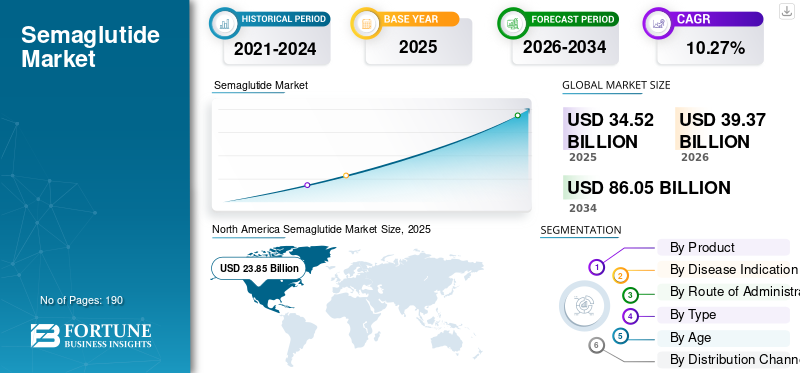

El tamaño del mercado mundial de semaglutida se valoró en 34,52 mil millones de dólares en 2025 y se prevé que crezca de 39,37 mil millones de dólares en 2026 a 86,05 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,27% durante el período previsto. América del Norte dominó el mercado de la semaglutida con una participación de mercado del 69,09 % en 2025. El crecimiento global de la industria de la semaglutida está impulsado por la creciente prevalencia de la obesidad, la adopción de terapias con GLP-1 y la ampliación de las aprobaciones regulatorias.

Las terapias basadas en semaglutida están ganando una mayor aceptación ya que ayudan a mejorar el control glucémico, apoyan la reducción de peso y se utilizan en grupos de pacientes más amplios. A medida que aumenta la confianza clínica y las empresas amplían el acceso, el suministro y los formatos de productos, se espera que el mercado experimente un crecimiento sostenido en las principales regiones.

Se prevé que el mercado mundial crezca con fuerza en los próximos años, impulsado por la creciente carga de la obesidad, la prevalencia de la diabetes tipo 2 y la creciente demanda de un tratamiento eficaz de las enfermedades metabólicas a largo plazo. Además, las inversiones continuas y la expansión del ciclo de vida de los productos de semaglutida, junto con las colaboraciones estratégicas entre empresas clave, están respaldando la expansión general del mercado.

- Por ejemplo, en marzo de 2026, Novo Nordisk colaboró con Hims, Inc. como parte de una nueva estrategia para tratamientos para la pérdida de peso que involucran GLP-1, evolucionando su oferta en EE. UU. para alinearse con el enfoque de la compañía a nivel mundial. En EE. UU., la compañía planea brindar a los clientes de GLP-1 acceso a una amplia variedad de medicamentos aprobados por la FDA de EE. UU. y ofrecer semaglutida compuesta a través de la plataforma en una escala limitada.

Los actores clave en la industria de la semaglutida, como Novo Nordisk A/S., Eli Lilly and Company, AstraZeneca PLC y Sanofi, se están centrando en ampliar sus ofertas y fortalecer sus posiciones en el mercado. Novo Nordisk sigue siendo el actor dominante en el mercado mundial de semaglutida, respaldado por una sólida cartera que incluye opciones de formulación oral e inyectable.

Productos como Ozempic, Rybelsus y Wegovy han logrado una penetración sustancial en el mercado, respaldados por múltiples aprobaciones de la FDA y aprobaciones regulatorias en expansión en los mercados globales. Esto ha reforzado la cuota de mercado líder de semaglutida de la empresa y ha establecido una alta barrera de entrada para los competidores.

El mercado mundial de semaglutida está impulsado por la creciente prevalencia de la diabetes tipo 2 y la creciente demanda de tratamientos eficaces para la obesidad. El tamaño del mercado de semaglutida se está expandiendo significativamente a medida que las terapias con agonistas del receptor de GLP-1 ganan una adopción clínica generalizada. Estas terapias demuestran una gran eficacia en el control de la glucemia y la pérdida de peso, lo que posiciona a las terapias basadas en semaglutida como piedra angular en el control del peso crónico.

Descargar muestra gratuita para conocer más sobre este informe.

Semaglutida Tendencias del Mercado

La creciente demanda de soluciones de control de peso con receta a largo plazo está surgiendo como una tendencia clave del mercado

El mercado mundial está siendo testigo de un cambio hacia el control del peso a largo plazo basado en prescripciones, a medida que la obesidad se trata cada vez más como una enfermedad crónica. Los pacientes, los médicos y las plataformas sanitarias están mostrando interés en terapias que puedan respaldar una reducción de peso sostenida durante un período de tratamiento más prolongado. Esto está mejorando las perspectivas comerciales de semaglutida, ya que su perfil clínico y su creciente uso en el tratamiento de la obesidad la están convirtiendo en una opción más aceptada en el tratamiento rutinario de las enfermedades metabólicas. Además, una mayor disponibilidad, modelos de acceso de pago por cuenta propia y nuevos formatos de productos están fortaleciendo aún más esta tendencia en todo el mercado.

- Por ejemplo, en enero de 2026, Novo Nordisk anunció que la píldora Wegovy, descrita como un GLP-1 oral para la pérdida de peso en adultos, estaba disponible en los EE. UU. a través de más de 70.000farmaciasy múltiples canales de atención. Se espera que este desarrollo facilite el acceso de los pacientes al tratamiento recetado para la obesidad a largo plazo, acelerando aún más la adopción de terapias basadas en semaglutida en el mercado.

Una tendencia clave es la ampliación del uso de terapias basadas en semaglutida más allá de la diabetes tipo 2 hacia el control del peso crónico y la reducción del riesgo cardiometabólico. Esta expansión refleja un creciente reconocimiento de la obesidad como una enfermedad primaria, lo que impulsa una demanda sostenida de terapias con GLP-1.

[oJOYLLRcMd3]

El cambio hacia la formulación oral representa un avance significativo. La semaglutida oral está mejorando la adherencia del paciente al ofrecer una alternativa no invasiva a los tratamientos inyectables. Esta tendencia está ampliando la accesibilidad y apoyando una adopción más amplia en diversas poblaciones de pacientes, en particular aquellos reacios a iniciar la terapia inyectable.

Otra tendencia notable es la integración de semaglutida en vías de tratamiento integrales. Los proveedores de atención médica están combinando la farmacoterapia con intervenciones en el estilo de vida para mejorar los resultados a largo plazo. Este enfoque está reforzando el papel de la semaglutida dentro de estrategias más amplias de manejo de enfermedades metabólicas.

Dinámica clave del mercado

Impulsores del mercado

La creciente carga mundial de la obesidad y la diabetes tipo 2 está impulsando el crecimiento del mercado.

Un factor clave que impulsa el crecimiento del mercado mundial de semaglutida es la creciente carga de diabetes tipo 2 y obesidad a nivel mundial. A medida que estas condiciones aumentan, los sistemas de atención médica y los médicos se centran más en tratamientos que pueden mejorar el control del azúcar en la sangre y al mismo tiempo respaldar una reducción de peso significativa. Esta es una demanda creciente de terapias basadas en semaglutida, ya que abordan dos necesidades principales de salud metabólica a través de un único enfoque de tratamiento. Además, se espera que la creciente conciencia de la obesidad como una enfermedad crónica y el creciente grupo de pacientes con diabetes respalden el crecimiento del mercado a largo plazo.

- Por ejemplo, en febrero de 2026, Novo Nordisk anunció una reducción significativa en el precio de lista en EE. UU. de Wegovy, Ozempic y Rybelsus, mientras continuaba sus esfuerzos para ampliar el acceso a sus medicamentos de semaglutida. Se espera que esto respalde una adopción más amplia de tratamientos para la obesidad y la diabetes por parte de los pacientes, fortaleciendo aún más la demanda en el mercado general.

La creciente prevalencia de trastornos metabólicos está creando una demanda sostenida de terapias eficaces con agonistas del receptor de GLP-1. Las terapias basadas en semaglutida han demostrado sólidos resultados clínicos en el control de la glucemia y la pérdida de peso, lo que respalda su rápida adopción en todos los sistemas sanitarios.

El uso cada vez mayor de semaglutida en el control del peso crónico es un importante catalizador del crecimiento. Los médicos recetan cada vez más estas terapias más allá del tratamiento de la diabetes, abordando la obesidad como una condición primaria. Este cambio está respaldado por una creciente conciencia sobre las complicaciones relacionadas con la obesidad, incluidos los riesgos cardiovasculares, lo que refuerza aún más la demanda de tratamientos avanzados para la obesidad.

Las aprobaciones regulatorias también están acelerando la expansión del mercado. Múltiples aprobaciones de la FDA y aprobaciones regulatorias globales para productos de semaglutida han ampliado el acceso a mercados clave. Estas aprobaciones permiten un uso clínico más amplio y respaldan la integración en las pautas de tratamiento estándar.

Restricciones del mercado

Los efectos secundarios gastrointestinales y los problemas de tolerabilidad obstaculizan el crecimiento del mercado

El mercado global enfrenta una restricción crítica ya que los efectos secundarios gastrointestinales, como náuseas, vómitos, diarrea, estreñimiento y malestar abdominal, pueden reducir la comodidad del paciente durante el inicio del tratamiento y el aumento de la dosis. Cuando los pacientes experimentan estos efectos secundarios, algunos pueden retrasar el ajuste de la dosis, suspender la terapia antes de tiempo o volverse menos dispuestos a continuar el tratamiento a largo plazo, lo que puede limitar la persistencia de la prescripción y la expansión general del mercado. Esto se vuelve más importante en el manejo de la obesidad, donde el tratamiento a menudo se continúa durante más tiempo y la adherencia del paciente juega un papel importante en el éxito comercial. Como resultado, las preocupaciones sobre la tolerabilidad siguen siendo un factor importante que puede frenar una adopción más amplia de semaglutida en algunos grupos de pacientes.

- Por ejemplo, la etiqueta de Wegovy aprobada por la FDA establece que en los ensayos de reducción de peso en adultos, el 73% de los pacientes tratados con Wegovy informaron reacciones adversas gastrointestinales versus el 47% de los que recibieron placebo, y las reacciones graves se informaron con mayor frecuencia con Wegovy (4,1%) que con placebo (0,9%). La etiqueta también señala que se han asociado reacciones adversas gastrointestinales graves con Wegovy y que no se recomienda en pacientes con gastroparesia grave.

El mercado de semaglutida enfrenta varias limitaciones relacionadas con el costo, consideraciones de seguridad y limitaciones de la cadena de suministro. Los altos costos del tratamiento siguen siendo una barrera importante, particularmente en los mercados emergentes. Las terapias basadas en semaglutida tienen un precio superior, lo que limita la accesibilidad para las poblaciones sin seguro y restringe el crecimiento más amplio del mercado de semaglutida.

Los efectos secundarios asociados con las terapias con GLP-1 también presentan desafíos. Los efectos adversos comunes, incluido el malestar gastrointestinal, pueden afectar la adherencia del paciente y el comportamiento de prescripción del médico. Las preocupaciones sobre la seguridad y la tolerabilidad a largo plazo requieren una evaluación clínica continua, lo que influye en las tasas de adopción.

Oportunidades de mercado

La creciente demanda de formulaciones de semaglutida oral presenta una importante oportunidad de crecimiento del mercado

Se espera que el mercado global ofrezca fuertes oportunidades de crecimiento para las formulaciones orales, ya que pueden mejorar la conveniencia del tratamiento y ampliar la base de pacientes más allá de aquellos que se sienten cómodos con las terapias inyectables. A medida que más pacientes y médicos buscan opciones de tratamiento a largo plazo más fáciles para la obesidad y los trastornos metabólicos, la semaglutida oral puede respaldar una mejor aceptación, una adopción más temprana del tratamiento y un alcance comercial más amplio. Esto está creando una oportunidad significativa para que las empresas fortalezcan el acceso en entornos minoristas, de atención primaria y de gestión de enfermedades crónicas más amplios. Además, las formulaciones orales pueden ayudar a que la semaglutida penetre en nuevos segmentos de pacientes donde la comodidad y la familiaridad con el tratamiento en tabletas desempeñan un papel importante en la elección del tratamiento.

- Por ejemplo, en enero de 2026, Novo Nordisk destacó la aprobación y el lanzamiento de la píldora Wegovy por parte de la FDA en los EE. UU., y la describió como el primer y único medicamento oral GLP-1 aprobado una vez al día para controlar el peso. La compañía afirmó que este avance abre nuevas posibilidades para los más de 100 millones de personas en los EE. UU. que viven con obesidad, lo que indica un fuerte potencial comercial para la semaglutida oral y respalda la futura expansión del mercado.

El mercado de la semaglutida presenta importantes oportunidades impulsadas por la expansión de las indicaciones terapéuticas y la creciente demanda mundial de tratamientos para la obesidad. La creciente prevalencia de trastornos metabólicos está creando una gran población de pacientes a la que se puede dirigirse, lo que respalda el crecimiento del mercado de semaglutida a largo plazo. Las oportunidades son particularmente fuertes en el control del peso crónico, donde las necesidades médicas insatisfechas siguen siendo sustanciales.

La expansión geográfica ofrece un potencial considerable. Asia Pacífico y América Latina están emergiendo como regiones de alto crecimiento debido al mayor acceso a la atención médica y la mayor conciencia sobre las condiciones relacionadas con la obesidad. Las aprobaciones regulatorias en estas regiones están permitiendo una entrada más amplia al mercado y ampliando el tamaño del mercado global de semaglutida.

El desarrollo de formulaciones de próxima generación representa otra oportunidad clave. Se espera que las innovaciones destinadas a mejorar la frecuencia de dosificación, reducir los efectos secundarios y mejorar la eficacia fortalezcan el posicionamiento competitivo. Se están desarrollando terapias combinadas y de acción prolongada que ofrecen potencial para mejorar los resultados de los pacientes.

Desafíos del mercado

El acceso restringido en mercados de bajos ingresos y sensibles a los precios está surgiendo como un desafío clave para el mercado

El mercado global enfrenta un desafío importante, ya que los altos precios de los productos, el apoyo limitado a los reembolsos y la disponibilidad desigual del mercado están restringiendo el acceso en los mercados de bajos ingresos y sensibles a los precios. Cuando la asequibilidad sigue siendo baja, una gran proporción de pacientes elegibles no pueden iniciar o continuar el tratamiento, lo que reduce el volumen de recetas y desacelera una mayor penetración en el mercado. Este desafío es más significativo en los países emergentes, donde los presupuestos de atención médica son más ajustados y los medicamentos para la obesidad a menudo no tienen prioridad en la cobertura pública. Como resultado, aunque la demanda clínica de semaglutida está aumentando, la adopción comercial sigue siendo desigual en todas las regiones debido a barreras de acceso más que a la falta de necesidad médica.

- En diciembre de 2025, la OMS publicó su directriz global sobre medicamentos GLP-1 para la obesidad y advirtió que, sin una acción deliberada en materia de fabricación, asequibilidad y preparación del sistema de salud, el acceso a estas terapias podría empeorar las disparidades de salud existentes. La OMS también afirmó que, incluso con una rápida expansión de la producción, se prevé que las terapias con GLP-1 lleguen a menos del 10% de las personas que podrían beneficiarse para 2030, lo que subraya el desafío de acceso que está frenando la expansión del mercado en entornos de bajos ingresos.

Análisis de segmentación

Por producto

Ozempic dominó el mercado debido a sus fuertes ventas

Según el producto, el mercado se clasifica en Ozempic, Rybelsus, Wegovy y otros.

Ozempic

El segmento Ozempic dominó la cuota de mercado mundial de semaglutida debido a las mayores ventas de productos. Además, aborda el uso comercial más amplio establecido de semaglutida, que es el control de la diabetes tipo 2. También se beneficia de una amplia familiaridad de los médicos y de una aceptación global de larga data. Como el grupo de pacientes con diabetes es mayor y recibe un tratamiento más consistente a lo largo del tiempo, Ozempic generó mayores volúmenes de prescripción y una mayor contribución a los ingresos que otras marcas de semaglutida. Esto permitió a Ozempic mantener la posición de liderazgo dentro del segmento de productos. Se espera que el otro segmento crezca a una tasa compuesta anual del 47,01% durante el período previsto.

- Por ejemplo, en diciembre de 2024, Novo Nordisk anunció que el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) adoptó una opinión positiva para una actualización de la etiqueta Ozempic para reflejar los datos del ensayo de resultados renales FLOW. Este tipo de ampliación de la etiqueta fortalece el valor clínico de Ozempic en el cuidado de la diabetes y respalda su liderazgo continuo dentro del mercado de productos de semaglutida.

Ozempic representa un producto líder dentro del mercado mundial de semaglutida, indicado principalmente para el control de la diabetes tipo 2. Ha logrado una participación sustancial en el mercado de semaglutida debido a su fuerte eficacia clínica en el control de la glucemia y beneficios secundarios en la pérdida de peso. Los médicos prescriben ampliamente Ozempic como terapia agonista del receptor de GLP-1 de primera línea, respaldada por amplias aprobaciones de la FDA y evidencia clínica.

La demanda continúa aumentando a medida que los proveedores de atención médica reconocen cada vez más sus beneficios cardiometabólicos. Ozempic contribuye significativamente al tamaño del mercado de semaglutida y sigue siendo un motor de ingresos clave para Novo Nordisk. Su perfil de seguridad establecido y su amplia disponibilidad refuerzan su posición de liderazgo dentro del panorama competitivo.

Rybelso

Rybelsus es la primera formulación oral de semaglutida, lo que representa una innovación importante en las terapias con GLP-1. Aborda la preferencia de los pacientes por los tratamientos no inyectables, mejorando la adherencia y ampliando la población a la que se dirige. Este producto ha fortalecido el crecimiento del mercado de semaglutida al permitir el acceso a pacientes reacios a adoptar terapias inyectables.

La formulación oral es particularmente atractiva en entornos de atención primaria, donde la facilidad de administración es fundamental. Si bien la adopción aún está aumentando en comparación con los productos inyectables, Rybelsus está ganando terreno en los mercados desarrollados. Su papel en la diversificación de las opciones de tratamiento respalda las tendencias a largo plazo del mercado de semaglutida hacia un diseño de terapia centrado en el paciente.

Wegovy

Wegovy está posicionado específicamente para tratamientos de obesidad y control de peso crónico, lo que lo convierte en un motor de crecimiento clave dentro del mercado de semaglutida. Su gran eficacia para perder peso ha impulsado una rápida adopción, especialmente en mercados con alta prevalencia de obesidad.

La demanda de Wegovy ha aumentado debido a la creciente conciencia de que la obesidad es una condición médica que requiere intervención farmacológica. Las aprobaciones regulatorias han ampliado su uso, reforzando su contribución al tamaño del mercado de semaglutida. Las limitaciones de la cadena de suministro han limitado ocasionalmente la disponibilidad, lo que pone de relieve la necesidad de ampliar la capacidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

Un mayor número de recetas para la diabetes mellitus tipo 2 impulsó el dominio segmentario

Según la indicación de la enfermedad, el mercado se segmenta en diabetes mellitus tipo 2, control de peso crónico/obesidad, control de riesgos cardiometabólicos y otros.

Diabetes mellitus tipo 2

En 2025, el segmento de diabetes mellitus tipo 2 dominaba el mercado. La semaglutida se estableció y amplió comercialmente en el tratamiento de la diabetes antes de expandirse más ampliamente a la obesidad y las aplicaciones cardiometabólicas. Dado que la diabetes requiere un tratamiento continuo a largo plazo y tiene una base muy grande de pacientes diagnosticados en todo el mundo, la demanda se ha mantenido más fuerte y más consistente en esta indicación. Esto ha respaldado directamente un mayor uso de semaglutida en la diabetes. Las aprobaciones regulatorias de autoridades clave refuerzan aún más el crecimiento del segmento.

- Por ejemplo, en enero de 2026, Novo Nordisk recibió la aprobación de Health Canada para RYBELSUS (tabletas de semaglutida) para reducir el riesgo de eventos cardiovasculares (CV) adversos importantes (muerte CV, infarto de miocardio no fatal o accidente cerebrovascular no fatal) en adultos con diabetes mellitus tipo 2 que han establecido una enfermedad cardiovascular o tienen un alto riesgo de sufrir estos eventos.

La diabetes tipo 2 sigue siendo la principal indicación dentro del mercado de semaglutida y representa una parte sustancial de la demanda total. Las terapias con agonistas del receptor de GLP-1 se adoptan ampliamente debido a su eficacia en el control de la glucemia y la reducción del riesgo cardiovascular. Los proveedores de atención médica prefieren cada vez más la semaglutida a las terapias tradicionales debido a su doble beneficio de regulación de la glucosa y pérdida de peso. Este segmento continúa impulsando la línea de base. Se proyecta que el otro segmento crecerá a una tasa compuesta anual del 42,81% durante el período previsto.

Control de peso crónico/obesidad

El control crónico del peso es el segmento de más rápido crecimiento dentro del mercado mundial de semaglutida. El creciente reconocimiento de la obesidad como una enfermedad crónica está impulsando la demanda de tratamientos farmacológicos eficaces. Las terapias basadas en semaglutida han demostrado resultados significativos en la pérdida de peso, lo que las posiciona como tratamientos líderes para la obesidad. La adopción se está expandiendo rápidamente en los mercados desarrollados, respaldada por aprobaciones regulatorias y una mayor concienciación de los pacientes. Este segmento contribuye de manera importante al crecimiento del mercado de semaglutida y se espera que remodele la dinámica general del mercado.

Gestión del riesgo cardiometabólico

La semaglutida se utiliza cada vez más para reducir el riesgo cardiometabólico, lo que refleja su potencial terapéutico más amplio. La evidencia clínica que respalda los beneficios cardiovasculares está impulsando la adopción entre las poblaciones de pacientes de alto riesgo. Este segmento representa un área de crecimiento emergente, con una creciente integración en las pautas de tratamiento. Apoya la diversificación dentro del mercado de semaglutida y mejora la creación de valor a largo plazo.

Por vía de administración

Presencia de importantes ofertas de productos en el crecimiento segmentario impulsado por semaglutida administrada por vía subcutánea

Según la vía de administración, el mercado se segmenta en subcutánea y oral.

Subcutánea (plumas multidosis precargadas y plumas monodosis precargadas)

En cuanto a la vía de administración, el segmento subcutáneo dominó el mercado en 2025. Las principales marcas de semaglutida con mayor aceptación comercial, a saber, Ozempic y Wegovy, son productos inyectables. Dado que estos productos representan una base de ingresos mucho mayor que la semaglutida oral, la vía inyectable ha aportado la mayor parte de la cuota de mercado.

La administración subcutánea domina el mercado de semaglutida, respaldada por un uso clínico establecido y una gran eficacia. Las plumas precargadas ofrecen comodidad y una dosificación precisa, lo que mejora el cumplimiento del paciente. Tanto los formatos multidosis como los de dosis única se utilizan ampliamente en todas las indicaciones de diabetes y control de peso. Este segmento aporta la mayor proporción del tamaño del mercado de semaglutida, impulsado por la familiaridad de los médicos y los resultados comprobados.

Las principales empresas que operan en el mercado se están centrando en ofertas tecnológicamente avanzadas y las aprobaciones regulatorias que las acompañan para fortalecer su posición en el mercado.

- Por ejemplo, en julio de 2024, Novo Nordisk anunció que el Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) adoptó una opinión positiva para una actualización de la etiqueta de Wegovy (semaglutida 2,4 mg) para reflejar los datos del ensayo de resultados cardiovasculares SELECT. Se administra por vía subcutánea.

Oral

La formulación oral representa un desarrollo transformador dentro del mercado de semaglutida. Ofrece una alternativa no invasiva, que mejora la aceptación del paciente y amplía la accesibilidad al tratamiento. Aunque todavía está en desarrollo, se espera que este segmento gane participación de mercado con el tiempo. Su crecimiento está respaldado por la creciente demanda de opciones de tratamiento convenientes y la innovación continua en los sistemas de administración de medicamentos. Se proyecta que el segmento oral crecerá a una tasa compuesta anual del 14,65% durante el período previsto.

Por tipo

Los lanzamientos de nuevos productos en el segmento de marca generaron crecimiento

Según el tipo, el mercado se segmenta en de marca y genérico/no original.

De marca

En 2025, el segmento de marca dominó el mercado, ya que las marcas originales de Novo Nordisk todavía lideran la comercialización de semaglutida, mientras que la competencia genérica o de no originales sigue siendo muy limitada en los principales mercados regulados. Esto da como resultado que la mayoría de las recetas y los ingresos sigan fluyendo a través de productos de marca como Ozempic, Rybelsus y Wegovy. Novo Nordisk es el único fabricante de medicamentos de marca semaglutida aprobados, lo que refuerza que el segmento de marca todavía mantiene el claro liderazgo comercial en el mercado.

- Por ejemplo, en diciembre de 2025, Emcure Pharmaceuticals anunció el lanzamiento comercial de Poviztra, una inyección de semaglutida, en toda la India. Con este lanzamiento, Emcure se convierte en la primera empresa india en distribuir y comercializar exclusivamente Poviztra, una segunda marca de inyección de semaglutida de Novo Nordisk para el control de peso.

Los productos de marca dominan el mercado mundial de semaglutida, y Novo Nordisk ocupa una posición de liderazgo. La sólida protección de la propiedad intelectual y las aprobaciones regulatorias respaldan los precios superiores y la alta participación de mercado. Estos productos se benefician de una amplia validación clínica y de una confianza establecida entre los proveedores de atención médica. Las terapias de marca son los principales contribuyentes al tamaño del mercado de semaglutida y a la generación de ingresos.

Genérico/No original

Los productos de semaglutida genéricos o no originales están actualmente limitados debido a la protección de patentes. Sin embargo, se espera que la futura entrada al mercado aumente la competencia y mejore la accesibilidad. Este segmento representa una oportunidad a largo plazo, particularmente en mercados sensibles a los costos. A medida que caduquen las patentes, la entrada de genéricos podría influir significativamente en las tendencias del mercado de semaglutida y la dinámica de precios. Se proyecta que el segmento genérico/no original crecerá a una tasa compuesta anual del 66,03% durante el período previsto.

Por edad

El fuerte volumen de pacientes en el segmento de adultos favoreció el crecimiento segmentario

Según la edad, el mercado se segmenta en pediátricos y adultos.

Adultos

En 2025, el segmento de adultos dominó el mercado, ya que los principales usos aprobados de semaglutida, especialmente la diabetes tipo 2 y la mayoría de las indicaciones cardiometabólicas y de obesidad, están dirigidos principalmente a pacientes adultos. Si bien Wegovy tiene una indicación de obesidad pediátrica para pacientes de 12 años o más, la población general tratada sigue siendo mucho mayor en adultos, especialmente a través de Ozempic y Rybelsus, que están aprobados para adultos con diabetes tipo 2. Esta base de tratamiento para adultos más amplia ha mantenido al segmento de adultos claramente a la cabeza en participación de mercado.

- Por ejemplo, en febrero de 2026, Abbott se asoció con Novo Nordisk India para comercializar Extensior para personas que viven con diabetes tipo 2. Esta alianza aprovechó el liderazgo de Novo Nordisk en GLP-1 y la sólida red de distribución de Abbott para aumentar el acceso en India a una terapia para la diabetes de alta calidad. Extensior es una segunda marca de Ozempic, unaGLP-1 RA (agonista del receptor)

Los adultos representan el segmento más grande dentro del mercado de semaglutida, impulsado por la alta prevalencia de diabetes tipo 2 y obesidad. Este grupo representa la mayoría de las prescripciones en todas las indicaciones. La demanda está respaldada por pautas de tratamiento establecidas y una mayor conciencia sobre la salud metabólica. El segmento de adultos es el principal contribuyente al crecimiento del mercado de semaglutida a nivel mundial.

Pediátrico

El uso pediátrico de semaglutida sigue siendo limitado, pero se está expandiendo gradualmente con la evolución de la evidencia clínica y las aprobaciones regulatorias. Este segmento se centra en el manejo de la obesidad en poblaciones más jóvenes. La adopción es cautelosa debido a consideraciones de seguridad y requisitos reglamentarios. Sin embargo, se espera que la creciente prevalencia de la obesidad infantil impulse la demanda futura. Se prevé que el segmento pediátrico crezca a una tasa compuesta anual del 22,14% en los próximos años.

Por canal de distribución

La comodidad que ofrecen las farmacias minoristas para el tratamiento de enfermedades crónicas impulsó el dominio segmentario

Según el canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias, farmacias en línea, farmacias especializadas y otras.

Farmacias minoristas

El segmento de farmacias minoristas dominó el mercado. La semaglutida se utiliza en gran medida como terapia ambulatoria a largo plazo para el tratamiento de enfermedades crónicas, lo que hace que la dispensación rutinaria en la comunidad sea más común que el suministro hospitalario. A medida que más entornos de atención ambulatoria recetan semaglutida para el control de la diabetes y la obesidad, las redes de farmacias minoristas se convierten en el canal más conveniente y escalable para repetir la dispensación. Esto ha fortalecido la participación de las farmacias minoristas, especialmente porque Novo Nordisk continúa ampliando el acceso mediante el pago por cuenta propia. telesalud-Modelos de cumplimiento vinculados y basados en farmacias.

- Por ejemplo, en diciembre de 2025, BIOCON anunció la firma de un acuerdo de licencia externa con Ajanta Pharma Ltd, una empresa de formulaciones farmacéuticas especializadas, para comercializar su fármaco integrado verticalmente, Semaglutida, utilizado para mejorar el control glucémico en adultos con diabetes tipo 2.

Las farmacias minoristas representan una parte importante de la distribución del mercado de semaglutida. Estos canales brindan accesibilidad para recetas ambulatorias y tratamientos continuos. La fuerte presencia en los mercados desarrollados respalda el suministro constante y el acceso de los pacientes, lo que contribuye al tamaño general del mercado.

Farmacias Especializadas

Se proyecta que el segmento de farmacias especializadas crecerá a una tasa compuesta anual del 15,45% durante el período de estudio. Las farmacias especializadas se centran en terapias de alto valor, incluidos los tratamientos basados en semaglutida. Estos proveedores ofrecen programas de apoyo al paciente y seguimiento del cumplimiento.

Perspectivas regionales del mercado de semaglutida

Por geografía, el mercado se divide en América del Norte, Asia Pacífico, América Latina, Europa y Oriente Medio y África.

Análisis del mercado de semaglutida de América del Norte

North America Semaglutide Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 21,88 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 23,85 mil millones de dólares. El mercado está creciendo con fuerza en América del Norte a medida que los casos de obesidad y diabetes tipo 2 son elevados y la conciencia sobre las terapias recetadas para el control del peso está aumentando rápidamente.

América del Norte lidera el mercado mundial de semaglutida, impulsado por la alta prevalencia de diabetes tipo 2 y la demanda de tratamientos para la obesidad. Las sólidas aprobaciones de la FDA y los marcos de reembolso favorables respaldan la rápida adopción de terapias con agonistas del receptor de GLP-1. La infraestructura sanitaria avanzada y la concienciación sobre el control del peso crónico contribuyen a un tamaño significativo del mercado de semaglutida. Las inversiones en la cadena de suministro garantizan una disponibilidad constante de productos y un crecimiento sostenido del mercado de semaglutida.

Mercado de semaglutida de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará unos 24.100 millones de dólares en 2026, lo que representa aproximadamente el 61,20% de los ingresos mundiales. Estados Unidos domina la cuota de mercado de semaglutida de América del Norte, respaldado por las primeras aprobaciones regulatorias y la fuerte presencia comercial de Novo Nordisk. La alta adopción de terapias basadas en semaglutida para perder peso y controlar la diabetes impulsa la demanda. La ampliación de la cobertura del seguro mejora la accesibilidad. El mercado refleja un fuerte crecimiento, impulsado por la creciente prevalencia de la obesidad, la aceptación de los médicos y la innovación continua en las terapias con GLP-1.

Análisis del mercado de semaglutida en Europa

Se prevé que Europa crecerá un 12,96 % en los próximos años, el segundo mayor entre todas las regiones, y alcanzará una valoración de 6.610 millones de dólares en 2026. El mercado está creciendo en Europa ya que la región tiene una granenfermedad cardiometabólicacarga y un creciente enfoque clínico en el manejo de la obesidad a largo plazo, lo que alimenta la demanda.

Europa demuestra un crecimiento constante del mercado de semaglutida, respaldado por aprobaciones regulatorias y una creciente adopción de terapias con GLP-1. La demanda está impulsada por la creciente prevalencia de la diabetes tipo 2 y la obesidad. Los sistemas de salud enfatizan la rentabilidad y los resultados clínicos. La eficiencia de la cadena de suministro y una sólida infraestructura farmacéutica respaldan la distribución. La región refleja tendencias equilibradas del mercado de semaglutida con un enfoque cada vez mayor en el control del peso crónico.

Mercado de semaglutida del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.320 millones de dólares en 2026, lo que representa aproximadamente el 3,37% de los ingresos mundiales. El mercado de semaglutida del Reino Unido se está expandiendo de manera constante, respaldado por iniciativas de salud pública y una mayor conciencia sobre los tratamientos para la obesidad. Las aprobaciones reglamentarias y las directrices clínicas están facilitando la adopción de terapias con GLP-1. La demanda de soluciones para el control del peso crónico está aumentando. El mercado refleja un crecimiento moderado, impulsado por la accesibilidad a la atención médica y la evolución de los protocolos de tratamiento dentro del marco del Servicio Nacional de Salud.

Mercado de semaglutida de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.110 millones de dólares en 2026, lo que equivale a alrededor del 2,81% de los ingresos mundiales. Alemania es un contribuyente clave al mercado europeo de semaglutida, impulsado por sistemas de salud avanzados y sólidas políticas de reembolso. La adopción de terapias basadas en semaglutida está aumentando en los tratamientos para la diabetes y la obesidad. Los médicos enfatizan la prescripción basada en evidencia. El mercado se beneficia de la claridad regulatoria y la innovación farmacéutica. Alemania apoya el crecimiento constante del mercado de semaglutida a través de una demanda constante y una sólida infraestructura sanitaria.

Análisis del mercado de semaglutida de Asia y el Pacífico

Se estima que Asia Pacífico alcanzará los 4.670 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo en Asia Pacífico a medida que la diabetes y la obesidad aumentan rápidamente en los principales países, lo que crea una demanda más fuerte de un tratamiento eficaz de las enfermedades metabólicas.

Asia Pacífico representa una región de alto crecimiento en el mercado mundial de semaglutida, impulsada por la creciente prevalencia de diabetes tipo 2 y obesidad. Ampliar el acceso a la atención médica y aumentar la conciencia sobre las terapias GLP-1 respaldan su adopción. Las aprobaciones regulatorias están avanzando en los mercados clave. La región ofrece un importante potencial de crecimiento del mercado de semaglutida, respaldado por grandes poblaciones de pacientes y mejorando la infraestructura de la cadena de suministro farmacéutico.

Mercado de semaglutida de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 1.110 millones de dólares, lo que representa aproximadamente el 2,81% de los ingresos mundiales. Asia Pacífico representa una región de alto crecimiento en el mercado mundial de semaglutida, impulsada por la creciente prevalencia de diabetes tipo 2 y obesidad. Ampliar el acceso a la atención médica y aumentar la conciencia sobre las terapias GLP-1 respaldan su adopción. Las aprobaciones regulatorias están avanzando en los mercados clave. La región ofrece un importante potencial de crecimiento del mercado de semaglutida, respaldado por grandes poblaciones de pacientes y mejorando la infraestructura de la cadena de suministro farmacéutico.

Mercado de semaglutida de China

Se proyecta que el mercado chino será uno de los más grandes a nivel mundial, con ingresos estimados en 2026 en alrededor de 1.250 millones de dólares, lo que representa aproximadamente el 3,18% de las ventas globales. El mercado de semaglutida de China se está expandiendo rápidamente, impulsado por la creciente prevalencia de la obesidad y la diabetes tipo 2. El creciente acceso a la atención médica y la mayor conciencia sobre las terapias avanzadas respaldan la adopción. Las aprobaciones regulatorias están permitiendo la entrada al mercado. Los actores nacionales e internacionales están fortaleciendo su presencia. El mercado ofrece un fuerte potencial de crecimiento, respaldado por una gran base de población y una infraestructura sanitaria en evolución.

Mercado de semaglutida de India

Se estima que el mercado indio en 2026 alcanzará alrededor de 280 millones de dólares, lo que representa aproximadamente el 0,71 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 1.470 millones de dólares en 2026. La región está experimentando un crecimiento del mercado, a medida que los proveedores buscan soluciones de imágenes más portátiles y rentables para ampliar el acceso más allá de los principales centros urbanos. En Oriente Medio y África, se prevé que el CCG alcance los 670 millones de dólares en 2026.

El mercado de semaglutida en América Latina se está desarrollando de manera constante, respaldado por una mayor conciencia sobre los tratamientos para la obesidad y el control de la diabetes. El aumento del acceso a la atención médica y las aprobaciones regulatorias están permitiendo la adopción de terapias GLP-1. La sensibilidad a los costos sigue siendo un desafío. Sin embargo, la expansión de las redes de distribución farmacéutica respalda el crecimiento gradual del mercado de semaglutida y el aumento del tamaño del mercado en los países clave de la región.

El mercado de semaglutida en Oriente Medio y África está creciendo moderadamente, impulsado por la creciente prevalencia de trastornos metabólicos y la mejora del acceso a la atención sanitaria. La demanda de tratamientos para el control del peso y la diabetes está aumentando. Las aprobaciones regulatorias están ampliando gradualmente la disponibilidad. El crecimiento del mercado está respaldado por inversiones en atención médica y el fortalecimiento de las redes de la cadena de suministro farmacéutica en toda la región.

Mercado de semaglutida de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 190 millones de dólares en 2026, lo que representa aproximadamente el 0,49 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas líderes enfatizan las inversiones en I+D para impulsar los ingresos del mercado

El mercado mundial de semaglutida está muy consolidado y empresas como Novo Nordisk A/S poseen la cuota de mercado dominante. Otros actores clave en el mercado incluyen SunFarmacéuticoIndustries Limited, Zydus Lifesciences Limited y NATCO Pharma Limited. Se prevé que las asociaciones estratégicas, las aprobaciones regulatorias críticas, los lanzamientos de nuevos productos, las iniciativas de investigación y desarrollo y el aumento de las inversiones en el sector impulsen el aumento de la participación de mercado de estas empresas durante el período de pronóstico.

- Por ejemplo, en febrero de 2026, Zydus lanzó inyecciones genéricas de semaglutida en la India tras la expiración de su patente en marzo bajo las marcas SEMAGLYN, MASHEMA y ALTERME.

Otros participantes destacados en el mercado global incluyen Eris Lifesciences Limited, Hangzhou Jiuyuan Gene Engineering Co., Ltd. y Sandoz AG. Se centran en I+D, asociaciones estratégicas y la introducción de nuevos productos para fortalecer sus posiciones.

ventaja de ser el primero en actuar y una cartera completa de terapias basadas en semaglutida. Productos como Ozempic, Rybelsus y Wegovy se han asegurado una importante participación en el mercado de semaglutida, respaldada por amplios datos clínicos, múltiples aprobaciones de la FDA y un sólido reconocimiento de marca. Este dominio crea altas barreras de entrada para los competidores.

El panorama competitivo está evolucionando a medida que las empresas farmacéuticas intensifican su atención en las terapias con GLP-1 y los tratamientos para la obesidad. Varios actores están invirtiendo en investigación y desarrollo para introducir terapias alternativas o de próxima generación dirigidas a vías metabólicas similares. Estos esfuerzos tienen como objetivo capturar una parte del tamaño del mercado de semaglutida en expansión y desafiar el liderazgo de Novo Nordisk.

Las colaboraciones y asociaciones estratégicas están dando forma cada vez más a la dinámica del mercado. Las empresas están formando alianzas para acelerar el desarrollo de fármacos, mejorar las capacidades de ensayos clínicos y ampliar el alcance geográfico. Estas asociaciones también respaldan las aprobaciones regulatorias en múltiples regiones, lo que facilita una entrada más rápida al mercado.

La innovación en los sistemas de administración de medicamentos es un factor competitivo clave. El desarrollo de opciones de formulación oral e inyectables de acción prolongada está mejorando la adherencia del paciente y diferenciando la oferta de productos. Las empresas que se centran en reducir los efectos secundarios y mejorar la eficacia están mejor posicionadas para ganar cuota de mercado.

LISTA DE EMPRESAS CLAVE DE SEMAGLUTIDA PERFILADAS

- Novo Nordisk A/S (Dinamarca)

- Industrias farmacéuticas Sun Limited (India)

- Zydus Lifesciences Limited (India)

- NATCO Pharma Limited (India)

- Eris Lifesciences Limited (India)

- Hangzhou Jiuyuan Gene Engineering Co., Ltd. (India)

- Sandoz AG (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Novo Nordisk anunció una ampliación de más de 451,47 millones de dólares de sus instalaciones de Athlone. Esta inversión marcó una infraestructura de producción más sólida para respaldar la futura cadena de suministro de terapias para la obesidad y la diabetes y reducir las limitaciones de crecimiento relacionadas con la capacidad.

- Enero de 2026:Novo Nordisk lanzó Wegovy (semaglutida) como un medicamento GLP-1 oral una vez al día para el control del peso en los EE. UU., convirtiéndose en el primer y único medicamento GLP-1 oral una vez al día aprobado para el control del peso en los EE. UU. Este es un lanzamiento de producto importante para el mercado, ya que expande la semaglutida más allá de las formulaciones inyectables y puede mejorar la adopción entre los pacientes que prefieren el tratamiento oral.

- Agosto de 2025:Eli Lilly dijo que está realizando inversiones sustanciales para apoyar el lanzamiento del candidato oral GLP-1 orforglipron. En su comunicado oficial sobre los datos fundamentales de los ensayos sobre obesidad, Lilly anunció inversiones sustanciales para satisfacer la demanda prevista en el lanzamiento de orforglipron, su candidato oral a GLP-1.

- Julio de 2025:Hims & Hers anunció una expansión en Canadá luego de la adquisición de ZAVA, coincidiendo con la disponibilidad de semaglutida genérica.

- Abril de 2025:Novo Nordisk anunció una inversión de USD 1.209,0 millones para ampliar las instalaciones de producción en Montes Claros, Brasil, para aumentar su capacidad de producir tratamientos inyectables para la obesidad y otras enfermedades crónicas graves.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,27% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, indicación de enfermedad, vía de administración, tipo, edad, canal de distribución y región |

| Por producto |

|

| Por indicación de enfermedad |

|

| Por vía administrativa |

|

| Por tipo |

|

| Por edad |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 34.520 millones de dólares en 2025 y se prevé que alcance los 86.050 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 23.850 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,27% durante el período previsto de 2026-2034.

Por tipo de producto, el segmento Ozempic lideró el mercado.

La creciente carga mundial de la obesidad y la diabetes tipo 2 está impulsando el crecimiento del mercado.

Novo Nordisk, Sun Pharmaceutical Industries Limited y Zydus Lifesciences Limited son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados