Tamaño del mercado de memorias semiconductoras, participación y análisis de la industria, por tipo (SRAM, MRAM, DRAM, Flash ROM (NAND Flash y NOR Flash) y otros), por uso final (electrónica de consumo, TI y telecomunicaciones, automoción, atención médica, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

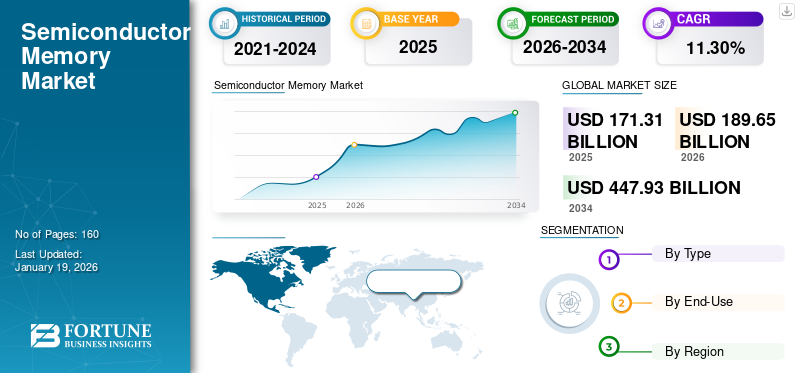

El tamaño del mercado mundial de memorias de semiconductores se valoró en 171,31 mil millones de dólares en 2025 y se prevé que crezca de 189,65 mil millones de dólares en 2026 a 447,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,30% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 40,50% en 2025. El crecimiento de la industria está impulsado por la demanda de datos impulsada por la IA, cargas de trabajo informáticas avanzadas y tecnologías de almacenamiento de próxima generación en industrias clave.

La memoria semiconductora es un tipo de dispositivo semiconductor encargado de almacenar datos. Funciona como memoria/chips de computadora empleando Circuito integrado (CI) tecnología. Estos tipos de memoria se clasifican según el tipo de almacenamiento de datos y técnicas de acceso que se ofrecen, incluida la ROM no volátil y la RAM volátil.

Hay factores que impulsan el crecimiento de este mercado, incluido el creciente uso de tecnologías como la inteligencia artificial, la computación en la nube y los big data, y el aumento de las ventas de memorias de gran ancho de banda. TechInsights prevé que los envíos de HBM aumentarán un 70 % interanual en 2025. La creciente popularidad de los teléfonos inteligentes, tabletas, portátiles y otros dispositivos portátiles ha elevado significativamente la necesidad de memoria semiconductora. Además, la transición a la tecnología 3D NAND también es una tendencia clave para el crecimiento del mercado.

El mercado de memorias de semiconductores está entrando en una fase estructuralmente transformadora, impulsada por la generación exponencial de datos, las cargas de trabajo de inteligencia artificial y la expansión de los ecosistemas informáticos de alto rendimiento. Las tecnologías de memoria ya no se consideran componentes mercantilizados; en cambio, representan un facilitador estratégico para la diferenciación del desempeño entre industrias. Este cambio está redefiniendo tanto el posicionamiento en el mercado como las estrategias de asignación de capital entre los principales fabricantes de semiconductores.

El tamaño del mercado de memorias semiconductoras continúa expandiéndose en consonancia con la demanda de los centros de datos, la electrónica de consumo y la electrónica automotriz. Los proveedores de nube a hiperescala y las inversiones en infraestructura de inteligencia artificial están aumentando sustancialmente la demanda de memoria de gran ancho de banda y arquitecturas DRAM avanzadas. La demanda de memoria flash NAND también se está expandiendo, respaldada por aplicaciones con uso intensivo de almacenamiento, como informática de punta, transmisión de video y gestión de datos empresariales.

La trayectoria de crecimiento del mercado de memorias de semiconductores está estrechamente ligada a la intensidad de capital y las transiciones tecnológicas. Los principales actores continúan invirtiendo fuertemente en capacidad de fabricación, particularmente en nodos avanzados como 3D NAND y DRAM de próxima generación. Estas inversiones son esenciales para mantener la competitividad, pero también introducen volatilidad por el lado de la oferta. Al mismo tiempo, la diversificación de las aplicaciones de uso final está estabilizando los ciclos de demanda. Las aplicaciones automotrices, de automatización industrial y basadas en inteligencia artificial están reduciendo la dependencia de los ciclos tradicionales de la electrónica de consumo.

Los principales actores incluidos en este mercado son Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation y Advanced Micro Devices, Inc.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de memorias de semiconductores

- Tamaño del mercado en 2025: 171,31 mil millones de dólares

- Tamaño del mercado en 2026: 189,65 mil millones de dólares

- Tamaño del mercado previsto para 2034: 447,93 mil millones de dólares

- CAGR: 11,30% de 2026 a 2034

- Asia Pacífico dominó el mercado de memorias de semiconductores con una participación del 40,50% en 2025.

- Se proyecta que el segmento DRAM liderará el mercado con una participación del 30,81% en 2026.

- Se prevé que el segmento de electrónica de consumo domine con una participación del 27,72% en 2026.

Asia Pacífico

Asia Pacífico generó 69.400 millones de dólares en 2025, respaldados por una sólida fabricación de semiconductores, producción de electrónica de consumo e inversiones en centros de datos.

América del norte

América del Norte generó 53.470 millones de dólares en 2025 y se prevé que alcance los 59.950 millones de dólares en 2026, impulsado por los servicios en la nube y la expansión de los centros de datos.

Europa

Europa representó el 17,30% de la demanda mundial en 2025 y se prevé que alcance los 32.740 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de memorias de semiconductores alcance los 43.830 millones de dólares en 2026, impulsado por las cargas de trabajo de IA, la infraestructura de la nube y la demanda de informática de alto rendimiento.

Japón

Se prevé que el mercado de memorias de semiconductores alcance los 16,98 mil millones de dólares para 2026, respaldado por fortalezas en materiales, equipos, electrónica automotriz y aplicaciones industriales.

Leer más

EVENTOS DE ACTUALIDAD Y SU IMPACTO EN EL MERCADO

|

Evento |

Descripción |

|

Impacto de los aranceles recíprocos |

La cadena de suministro de la memoria es compleja y requiere materiales específicos, incluidas obleas de silicio, gases especializados y fotoprotectores, así como equipos sofisticados como litografía y herramientas de grabado, además de operaciones de ensamblaje de back-end que se encuentran dispersas por todo Estados Unidos, Corea del Sur, Taiwán, Japón y China. Con cada traspaso, el costo adicional de los impuestos aplicados en cada ubicación es elevado, con costos arancelarios inflados. Además, los centros de datos, los mayores consumidores de DRAM y NAND, pueden enfrentar un aumento del TCO (costo total de propiedad), lo que provocará inversiones diferidas. |

|

Impacto de la IA generativa |

La IA generativa está revolucionando el sector de las memorias de semiconductores al generar demanda de SRAM, DRAM avanzada y NAND, lo que se traduce en un aumento de los precios de venta promedio, acelerando la innovación en los diseños de memoria y alterando las relaciones entre proveedores y GPU. Se espera que esta tendencia respalde una fase de crecimiento prolongada y cambie el panorama del posicionamiento competitivo. Según las estimaciones de un analista de la industria, se espera que la demanda de DRAM para la generación de IA para 2030 sea de entre 5 y 13 millones de obleas (escenario DRAM ligero) o de 7 a 21 millones de obleas (escenario base DRAM). |

|

Carrera de innovación y transición de la tecnología de la memoria |

Cada trimestre, la adopción de referencias DDR5 se acelera y la demanda aumenta tanto para los centros de datos como para la electrónica de consumo. A modo de ejemplo, a principios de enero de 2025, las referencias de DRAM DDR5 de Samsung aumentaron desde los centros de datos en la nube, mientras que algunos de los proveedores más pequeños están experimentando un exceso de inventario de DDR4. |

Dinámica clave del mercado

Tendencias del mercado de memorias semiconductoras

La transición a la tecnología 3D NAND emergerá como una tendencia clave del mercado

La tecnología de memoria NAND 2D estándar está siendo reemplazada por NAND 3D que utiliza un ensamblaje y una arquitectura tridimensionales para organizar de manera más eficiente las celdas de memoria en una o más capas para maximizar la densidad y la eficiencia del almacenamiento de datos mediante la utilización efectiva del espacio existente. 3D NAND consume una energía mínima y su fabricación cuesta menos. 3D NAND también tiene el beneficio de una escalabilidad que puede acomodar más capacidad de almacenamiento de datos, al tiempo que proporciona más velocidad de rendimiento, y está emergiendo rápidamente como el implante dominante para SSD y teléfonos inteligentes. Por ejemplo, en julio de 2023, NEO Semiconductor anunció la comercialización de sus tecnologías 3D X-DRAM.

El mercado de memorias de semiconductores está cada vez más condicionado por cambios estructurales en la demanda y no por dinámicas de oferta puramente cíclicas. La aparición de la inteligencia artificial, el aprendizaje automático y las aplicaciones con uso intensivo de datos está alterando fundamentalmente los requisitos de la arquitectura de la memoria. La memoria de gran ancho de banda (HBM) y las configuraciones DRAM avanzadas se están convirtiendo en componentes críticos de los aceleradores de IA y los sistemas informáticos de alto rendimiento.

Una de las tendencias más definitorias del mercado de memorias semiconductoras es la transición hacia arquitecturas de memoria apiladas verticalmente y de mayor densidad. La tecnología flash NAND ha evolucionado significativamente con la adopción de 3D NAND, lo que permite una mayor capacidad de almacenamiento dentro de espacios físicos limitados. Esta transición mejora la rentabilidad por bit al tiempo que admite requisitos de almacenamiento de datos a gran escala.

Otra tendencia importante es el papel cada vez mayor de las aplicaciones automotrices. Los sistemas avanzados de asistencia al conductor (ADAS), las plataformas de conducción autónoma y los sistemas de información y entretenimiento en el vehículo requieren una gran capacidad de memoria y confiabilidad. Este segmento se está convirtiendo en un contribuyente estable a la demanda. Además, la disciplina de suministro entre los principales fabricantes ha mejorado en comparación con ciclos anteriores. Las empresas están alineando la producción con las previsiones de demanda de forma más cautelosa, reduciendo la volatilidad extrema de los precios.

Factores de crecimiento del mercado de memorias semiconductoras

La creciente demanda de centros de datos y computación en la nube ayudará al crecimiento del mercado

El rápido crecimiento de la producción de datos impulsado por el big data, la IA y la Internet de las cosas (IoT)ha aumentado la necesidad de soluciones de memoria de alto rendimiento. Para permitir el almacenamiento y la gestión de grandes cantidades de datos, los centros de datos requieren una cantidad sustancial de memoria dinámica de acceso aleatorio (DRAM) y memoria no volátil. WifiTalents señaló recientemente que se estima que existen 8 millones de centros de datos en todo el mundo. Estos factores contribuyen colectivamente al crecimiento del mercado de memorias de semiconductores.

El crecimiento del mercado de memorias de semiconductores está impulsado por una combinación de evolución tecnológica y expansión del consumo de datos en todas las industrias. La proliferación de dispositivos conectados, computación en la nube y cargas de trabajo de inteligencia artificial continúa aumentando la demanda de soluciones de memoria tanto volátiles como no volátiles. La expansión del centro de datos sigue siendo un principal catalizador del crecimiento. Los operadores de hiperescala están invirtiendo fuertemente en infraestructura para respaldar la capacitación en inteligencia artificial, el análisis en tiempo real y el almacenamiento a gran escala. Estas cargas de trabajo requieren memoria de alto rendimiento con baja latencia y alto rendimiento, lo que aumenta significativamente la demanda de DRAM y tecnologías de memoria avanzadas.

La electrónica de consumo también contribuye a una demanda sostenida. Los teléfonos inteligentes, los dispositivos de juego y los sistemas informáticos personales siguen requiriendo mayores capacidades de memoria para admitir funcionalidades avanzadas. Si bien las tasas de crecimiento en este segmento se están moderando, los volúmenes unitarios siguen siendo sustanciales. Otro factor significativo es la innovación tecnológica. Los avances continuos en densidad de memoria, velocidad y eficiencia energética permiten nuevas aplicaciones y mejoran el rendimiento del sistema. Este ciclo de innovación respalda el crecimiento del mercado de memorias de semiconductores a largo plazo.

Además, las consideraciones geopolíticas y las estrategias de resiliencia de la cadena de suministro están influyendo en las decisiones de inversión. Los gobiernos y las corporaciones están dando prioridad a las capacidades nacionales de fabricación de semiconductores, lo que indirectamente apoya la expansión de la capacidad de producción de memoria.

Restricciones del mercado

Limitaciones de escala y problemas relacionados con las mejoras para obstaculizar la expansión del mercado

Una preocupación crítica es la limitación física de mejorar la memoria de los semiconductores. Los productores se esfuerzan por lograr una mayor densidad y tamaños de chips más pequeños, lo que plantea problemas relacionados con la integridad y confiabilidad de los datos. La disminución del número de celdas de memoria genera mayores corrientes de fuga y tiempos de retención reducidos, especialmente para DRAM y flash NAND.

A pesar de los sólidos fundamentos de la demanda, el mercado de memorias de semiconductores enfrenta varias limitaciones estructurales que influyen en la rentabilidad y los ciclos de inversión. Uno de los desafíos más importantes es el carácter cíclico inherente de los precios. Históricamente, los mercados de memoria experimentan períodos de exceso de oferta seguidos de fuertes correcciones de precios, lo que afecta la estabilidad de los ingresos.

La intensidad de capital representa otra barrera importante. La fabricación de memorias semiconductoras requiere una inversión sustancial en instalaciones de fabricación, equipos e investigación y desarrollo. Estos elevados requisitos de capital limitan la entrada al mercado y concentran la producción entre unos pocos grandes actores.

La complejidad tecnológica también plantea desafíos. A medida que las tecnologías de memoria escalan a nodos más pequeños y densidades más altas, los procesos de fabricación se vuelven cada vez más complejos. La gestión del rendimiento y el control de defectos son factores críticos que afectan directamente la rentabilidad. Además, las tensiones geopolíticas y las restricciones comerciales están influyendo en el ecosistema de los semiconductores. Los controles de las exportaciones y las intervenciones de políticas regionales pueden alterar las cadenas de suministro y limitar el acceso a tecnologías avanzadas.

Oportunidades de mercado

Aumento de la adopción de tecnologías de memoria no volátil (NVM) para crear oportunidades de mercado lucrativas

Tipos de memoria no volátil, incluidos MRAM (RAM magnetoresistiva)y ReRAM (RAM resistiva), son cada vez más favorecidos ya que pueden retener datos sin requerir energía. Estas tecnologías superan a los tipos de memoria tradicionales, como la DRAM, en velocidad, resistencia y eficiencia energética. Las tecnologías NVM son particularmente beneficiosas en aplicaciones automotrices, industriales y de IoT donde la eficiencia energética y la integridad de los datos son esenciales.

El mercado de memorias de semiconductores presenta importantes oportunidades impulsadas por cambios estructurales en los paradigmas informáticos y la infraestructura digital. Una de las oportunidades más atractivas reside en la inteligencia artificial y la informática de alto rendimiento. Estas aplicaciones requieren arquitecturas de memoria avanzadas capaces de manejar grandes conjuntos de datos con una latencia mínima.

La memoria de gran ancho de banda (HBM) representa un segmento de oportunidades particularmente fuerte. Su integración con procesadores de IA y unidades de procesamiento de gráficos permite una transferencia de datos más rápida y una eficiencia computacional mejorada. Se espera que la demanda de HBM crezca a medida que las cargas de trabajo de IA se vuelvan más complejas y generalizadas. La electrónica automotriz ofrece otra vía de alto crecimiento. A medida que los vehículos se vuelven más controlados por software, los requisitos de memoria aumentan significativamente. Esta tendencia respalda la estabilidad de la demanda a largo plazo más allá de los mercados de consumo tradicionales.

Las tecnologías de memoria emergentes también presentan oportunidades de diferenciación. La memoria de acceso aleatorio magnetorresistiva (MRAM) y la memoria de acceso aleatorio resistiva (ReRAM) ofrecen ventajas en velocidad, resistencia y eficiencia energética. Aunque aún se encuentran en sus primeras etapas, estas tecnologías podrían remodelar el panorama competitivo.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La demanda de sistemas informáticos potentes y características excepcionales impulsó la expansión del segmento DRAM

Según el tipo, el mercado se segmenta en SRAM, MRAM, DRACMA, Flash ROM (NAND Flash y NOR Flash) y otros.

DRAM (memoria dinámica de acceso aleatorio)

Por tipo, el segmento DRAM dominó con la mayor participación de mercado de memorias semiconductoras en 2024. Se espera que el segmento lidere con una participación del 30,81 % en 2026. La DRAM desempeña un papel crucial en la industria de la memoria debido a su excepcional velocidad de recuperación de datos y su alta capacidad de respuesta. Otras tendencias también se están desarrollando e influyendo en el segmento DRAM debido a las continuas mejoras en la tecnología, la creciente demanda de plataformas informáticas de alto rendimiento y aplicaciones centradas en datos en la nube.

La memoria dinámica de acceso aleatorio (DRAM) sigue siendo una piedra angular de la industria de la memoria de semiconductores y representa una parte sustancial de los ingresos mundiales. La DRAM se utiliza ampliamente en sistemas informáticos, centros de datos y dispositivos móviles debido a su equilibrio entre rendimiento y costo.

Los avances tecnológicos como DDR5 y la memoria de alto ancho de banda (HBM) están mejorando el rendimiento de la DRAM. Estas innovaciones respaldan aplicaciones de alto rendimiento, particularmente en inteligencia artificial y computación de alto rendimiento. Los precios de las DRAM siguen siendo cíclicos, influenciados por los desequilibrios entre la oferta y la demanda. A pesar de esto, la DRAM continúa dominando la cuota de mercado de la memoria de semiconductores debido a su amplia aplicabilidad.

SRAM (memoria estática de acceso aleatorio)

El segmento SRAM alcanzará la tasa de crecimiento anual compuesta (CAGR) más alta del 13,36% durante el período de pronóstico debido a la creciente demanda de memoria en los centros de datos/IA (alto ancho de banda, velocidad). La memoria estática de acceso aleatorio (SRAM) ocupa un papel especializado pero fundamental dentro del mercado de memorias de semiconductores. Se utiliza principalmente en la memoria caché de los procesadores, donde la velocidad y la baja latencia son esenciales. A diferencia de la DRAM, la SRAM no requiere actualización periódica, lo que permite tiempos de acceso más rápidos.

La demanda de SRAM está estrechamente ligada a los avances en el rendimiento del procesador. A medida que las unidades centrales de procesamiento (CPU) y las unidades de procesamiento de gráficos (GPU) se vuelven más potentes, aumenta la necesidad de una memoria caché más grande y más rápida. Esta dinámica sostiene la demanda de SRAM a pesar de su estructura de costos más alta. Si bien SRAM no domina el tamaño del mercado de memorias de semiconductores, su importancia estratégica en la informática de alto rendimiento garantiza un crecimiento estable de la demanda.

MRAM (memoria magnetorresistiva de acceso aleatorio)

La memoria magnetorresistiva de acceso aleatorio (MRAM) representa un segmento emergente con un importante potencial a largo plazo. MRAM combina la velocidad de SRAM con la no volatilidad de la memoria flash, ofreciendo una propuesta de valor única. MRAM está ganando terreno en sistemas integrados, aplicaciones industriales y electrónica automotriz. Estos sectores priorizan la confiabilidad, la durabilidad y la eficiencia energética, lo que convierte a MRAM en una alternativa atractiva.

Sin embargo, las limitaciones de costos y los desafíos de escalabilidad actualmente limitan su adopción generalizada. A medida que maduren los procesos de fabricación, se espera que MRAM capture una mayor participación del mercado de memorias de semiconductores.

Flash ROM (NAND Flash y NOR Flash)

La memoria flash, en particular la memoria flash NAND, representa un segmento importante dentro del mercado de memorias de semiconductores. La memoria flash NAND se utiliza ampliamente para el almacenamiento de datos en electrónica de consumo, sistemas de almacenamiento empresarial y dispositivos móviles. La memoria flash NOR, aunque tiene una participación de mercado menor, se utiliza en aplicaciones que requieren velocidades de lectura rápidas y almacenamiento de códigos confiable, como sistemas integrados y electrónica automotriz.

La transición a 3D NAND ha aumentado significativamente la capacidad de almacenamiento y reducido los costos. Esta evolución respalda la creciente demanda de aplicaciones con uso intensivo de datos. La memoria flash sigue siendo un contribuyente clave al crecimiento del mercado de memorias semiconductoras, particularmente en aplicaciones basadas en almacenamiento.

Por uso final

La electrónica de consumo dominada debido a la creciente necesidad de requisitos de datos y arquitecturas de memoria mejoradas

Según el uso final, el mercado se clasifica en electrónica de consumo, TI y telecomunicación, automoción, sanidad, aeroespacial y defensa, y otros.

Electrónica de Consumo

El segmento de electrónica de consumo lideraba en 2024. En 2026, se prevé que el segmento domine con una participación del 27,72%. En el dinámico mundo de la industria de la electrónica de consumo, la necesidad de soluciones de memoria que puedan adaptarse a los crecientes requisitos de datos es crucial. El progreso actual, marcado por el lanzamiento de chips de mayor densidad y arquitecturas de memoria mejoradas, ha sido fundamental para satisfacer estas crecientes demandas.

La electrónica de consumo sigue siendo un segmento fundamental dentro del mercado de memorias de semiconductores. Dispositivos como teléfonos inteligentes, computadoras portátiles, consolas de juegos y tecnología portátil requieren una capacidad de memoria sustancial para admitir funcionalidades avanzadas. Aunque las tasas de crecimiento se están moderando, el segmento sigue contribuyendo significativamente al tamaño del mercado de memorias de semiconductores debido a su escala.

TI y telecomunicaciones

El segmento de TI y telecomunicaciones representa una de las áreas de más rápido crecimiento dentro del mercado de memorias de semiconductores. Los centros de datos, la infraestructura de la nube y los equipos de red requieren soluciones de memoria de alto rendimiento. Este segmento es menos sensible a los ciclos del consumo y ofrece una demanda más estable. La memoria de gran ancho de banda y las soluciones DRAM avanzadas son particularmente relevantes en este contexto.

Automotor

El segmento de la automoción se está convirtiendo en un motor de crecimiento fundamental dentro del mercado de memorias de semiconductores. Los vehículos modernos incorporan electrónica avanzada, lo que requiere una importante capacidad de memoria. Los requisitos de memoria en los vehículos están aumentando rápidamente, impulsados por la complejidad del software y las necesidades de procesamiento de datos. Esta tendencia respalda el crecimiento del mercado de memorias semiconductoras a largo plazo.

Cuidado de la salud

Las aplicaciones sanitarias utilizan cada vez más la memoria semiconductora en sistemas de imágenes médicas, diagnóstico y monitorización de pacientes. Estas aplicaciones requieren soluciones de memoria confiables y de alto rendimiento. Si bien tiene una participación de mercado menor, la atención médica representa un segmento estable y de alto valor.

Es más probable que el sector de la salud experimente la CAGR más alta del 14,96% durante el período de pronóstico debido a la creciente demanda de memoria de alta velocidad y alta capacidad en imágenes médicas, diagnósticos, monitoreo remoto y análisis impulsados por IA. Además, los dispositivos portátiles y de atención sanitaria en el hogar impulsan la adopción de SRAM, DRAM y memoria no volátil confiables y de bajo consumo.

Aeroespacial y Defensa

El segmento aeroespacial y de defensa exige soluciones de memoria altamente confiables y duraderas capaces de operar en entornos extremos. Las aplicaciones incluyen aviónica, sistemas satelitales y electrónica de defensa. Este segmento prioriza el rendimiento y la confiabilidad sobre el costo, lo que lo hace menos sensible a los ciclos de precios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales

Por regiones, el mercado se divide en América del Norte, Europa, América del Sur, Oriente Medio y África y Asia Pacífico.

Análisis del mercado de memorias de semiconductores de Asia y el Pacífico

Asia Pacific Semiconductor Memory Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico captó el 40,50 % del mercado mundial en 2025, generó 69 400 millones de dólares en ingresos y se prevé que alcance los 76 610 millones de dólares en 2026. Esto se debe al aumento de las inversiones en centros de datos en países como Singapur, India e Indonesia, que están impulsando una importante demanda de memoria semiconductora en la zona. Además, las economías emergentes de la región, incluidas China, India y Japón, están contribuyendo al crecimiento del mercado por diversas razones, como el aumento de la producción de electrónica de consumoy chips de memoria, aumentando la adopción de dispositivos de alta tecnología y ampliando los esfuerzos de digitalización.

Según lo informado por la Asociación de Industrias de Electrónica y Tecnología de la Información de Japón (JEITA), se prevé que la producción total del mercado japonés alcance los 16.980 millones de dólares en 2026, el mercado de China alcance los 27.850 millones de dólares en 2026 y el mercado de la India alcance los 10.510 millones de dólares en 2026.

Asia-Pacífico domina el mercado mundial de memorias de semiconductores tanto en producción como en consumo. La región alberga importantes instalaciones de fabricación y fabricantes líderes. La demanda está impulsada por la electrónica de consumo, los centros de datos y las aplicaciones industriales. El apoyo gubernamental y la inversión en infraestructura de semiconductores refuerzan el liderazgo regional. Sin embargo, la concentración de las cadenas de suministro introduce riesgos geopolíticos y operativos que influyen en la dinámica del mercado global.

Mercado de memorias de semiconductores de Japón

Japón mantiene una posición sólida en el ecosistema de memorias de semiconductores, particularmente en materiales, equipos y tecnologías de memoria especializadas. La demanda está respaldada por la electrónica automotriz y las aplicaciones industriales. El país se centra en la innovación tecnológica y la integración de la cadena de suministro. Las colaboraciones estratégicas y las iniciativas gubernamentales tienen como objetivo fortalecer las capacidades nacionales de semiconductores, mejorando la resiliencia dentro del mercado más amplio de memorias de semiconductores.

Mercado de memorias de semiconductores de China

China representa un mercado de memorias de semiconductores en rápida evolución, impulsado por la demanda interna y la inversión estratégica en capacidades de fabricación locales. Las iniciativas gubernamentales priorizan la autosuficiencia en la producción de semiconductores. La demanda se concentra en electrónica de consumo, telecomunicaciones e infraestructura de datos. Si bien persisten las brechas tecnológicas, se espera que las inversiones y el apoyo político en curso fortalezcan la posición de China dentro de la industria mundial de memorias de semiconductores.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis del mercado de memorias semiconductoras de América del Norte

América del Norte aportó aproximadamente 53.470 millones de dólares al mercado mundial en 2025, lo que representa una participación del 31,20 %, y se espera que alcance los 59.950 millones de dólares en 2026. La expansión de la región está impulsada por el creciente uso de servicios en la nube y la instalación de centros de datos, lo que genera una demanda de soluciones avanzadas de chips semiconductores que puedan gestionar grandes cantidades de datos producidos y manejados. Con el respaldo de estos factores, se prevé que los países, incluido el mercado estadounidense, alcancen los 43.830 millones de dólares en 2026, y que Canadá registre los 9.650 millones de dólares en 2025.

América del Norte representa un mercado de memorias de semiconductores de importancia estratégica, impulsado por la fuerte demanda de los centros de datos, la infraestructura de inteligencia artificial y la informática empresarial. La región se beneficia de ecosistemas tecnológicos avanzados y de inversiones sustanciales en la fabricación de semiconductores. Los proveedores de nube a hiperescala son impulsores clave de la demanda. Las iniciativas gubernamentales que apoyan la producción nacional de semiconductores fortalecen aún más la resiliencia de la cadena de suministro y la competitividad a largo plazo dentro de la industria de las memorias de semiconductores.

Mercado de memorias de semiconductores de Estados Unidos

Estados Unidos domina la demanda regional, respaldado por empresas de tecnología líderes y operadores de centros de datos de hiperescala. El consumo de memoria de semiconductores se concentra en cargas de trabajo de IA, infraestructura de nube y computación de alto rendimiento. Los incentivos federales que promueven la fabricación nacional de semiconductores están acelerando la expansión de la capacidad. Sin embargo, persiste la dependencia de las cadenas de suministro globales, lo que requiere una diversificación estratégica para mitigar los riesgos geopolíticos y garantizar la estabilidad a largo plazo dentro del mercado de memorias de semiconductores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis del mercado europeo de memorias semiconductoras

En 2025, el mercado europeo alcanzó los 29.640 millones de dólares, lo que representa el 17,30 % de la demanda mundial, y se prevé que crezca hasta los 32.740 millones de dólares en 2026. El mercado se está expandiendo rápidamente, impulsado por el aumento de los vehículos eléctricos, el despliegue de 5G y la integración de Industria 4.0y tecnologías de IoT. Las iniciativas del gobierno, como la Ley de Chips de la UE y los esfuerzos hacia la soberanía digital, también están mejorando las capacidades regionales de inversión y fabricación. Se prevé que el mercado del Reino Unido alcance los 6.960 millones de dólares en 2026, mientras que el mercado alemán alcance los 6.380 millones de dólares en 2026.

Europa demuestra un crecimiento constante en el mercado de memorias de semiconductores, respaldado por la automatización industrial, la electrónica automotriz y el desarrollo de infraestructura de datos. La región enfatiza la soberanía tecnológica y la resiliencia de la cadena de suministro. La demanda está impulsada por iniciativas de fabricación avanzada y transformación digital. Sin embargo, la limitada capacidad de fabricación a gran escala limita la producción regional, lo que aumenta la dependencia de las importaciones a pesar de las inversiones en curso en el desarrollo del ecosistema de semiconductores.

Mercado de memorias de semiconductores de Alemania

Alemania lidera el mercado europeo de memorias de semiconductores, impulsada por su sólida base industrial y automotriz. La demanda de memoria está estrechamente ligada a los sistemas avanzados de asistencia al conductor, la automatización industrial y la digitalización de la fabricación. Las iniciativas gubernamentales que apoyan las inversiones en semiconductores están mejorando las capacidades nacionales. Sin embargo, la dependencia de proveedores externos sigue siendo una limitación estructural que influye en las asociaciones estratégicas y la planificación de la cadena de suministro a largo plazo dentro de la industria de las memorias de semiconductores.

Mercado de memorias de semiconductores del Reino Unido

El mercado de memorias de semiconductores del Reino Unido se caracteriza por la demanda de centros de datos, telecomunicaciones y aplicaciones de investigación avanzada. El país se centra en el diseño y la innovación más que en la fabricación a gran escala. El consumo de memoria está respaldado por la expansión de la computación en la nube y el desarrollo de la infraestructura digital. Están surgiendo esfuerzos políticos para fortalecer las capacidades de los semiconductores, aunque la capacidad de fabricación limitada limita la integración total del ecosistema.

Análisis del mercado de memorias semiconductoras en América Latina

América Latina registró un tamaño de mercado de 6.520 millones de dólares en 2025, capturando el 3,80% de la cuota de mercado global, y se prevé que alcance los 7.040 millones de dólares en 2026. América Latina presenta oportunidades emergentes dentro del mercado de memorias de semiconductores, impulsadas principalmente por la creciente adopción digital y la expansión de las telecomunicaciones. La demanda sigue siendo relativamente limitada en comparación con las regiones desarrolladas. Las limitaciones de infraestructura y las capacidades de fabricación limitadas influyen en el desarrollo del mercado. Sin embargo, se espera que el crecimiento gradual de los centros de datos y la informática empresarial respalde una demanda incremental en el mediano plazo. Se espera que el mercado sudamericano alcance en 2025 una valoración de 6.520 millones de dólares. La región está experimentando perspectivas en expansión impulsadas por crecientes inversiones en capacidades de producción de semiconductores y sistemas de memoria.

Análisis del mercado de memorias semiconductoras de Oriente Medio y África

En 2025, Oriente Medio y África generaron 12.270 millones de dólares, lo que contribuyó con el 7,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 13.310 millones de dólares en 2026. El mercado de memorias de semiconductores de Oriente Medio y África se encuentra en una etapa temprana de desarrollo, con una demanda impulsada por la infraestructura digital y el crecimiento de las telecomunicaciones. La inversión en centros de datos está aumentando, particularmente en los países del Golfo. Sin embargo, la limitada fabricación local y la dependencia de las importaciones limitan la expansión del mercado, lo que requiere un desarrollo continuo de la infraestructura y los ecosistemas. Durante el período previsto, las regiones de Medio Oriente y África serían testigos de un crecimiento moderado en este mercado. En Oriente Medio y África, el CCG alcanzará un valor de 4.840 millones de dólares en 2025.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Actores destacados que implementarán estrategias estratégicas para ampliar el alcance empresarial

Los actores clave presentes en este mercado ofrecen soluciones innovadoras. semiconductor memoria para proporcionar a los usuarios un almacenamiento y recuperación de datos rápidos, energéticamente eficientes y confiables. Se concentran en celebrar contratos con empresas pequeñas y locales para hacer crecer su negocio. Además, dichas fusiones y adquisiciones, asociaciones e inversiones generarán un aumento en la demanda de esta tecnología.

El mercado de las memorias de semiconductores está muy consolidado, con un número limitado de actores globales que controlan una parte importante de la capacidad de producción y la innovación tecnológica. El liderazgo del mercado se define por las capacidades de fabricación avanzadas, el liderazgo en los nodos de proceso y la capacidad de escalar la producción de manera eficiente en múltiples tipos de memoria.

Las empresas líderes mantienen posiciones sólidas mediante una continua inversión de capital y diferenciación tecnológica. Estas empresas operan modelos de negocio integrados, que abarcan diseño, fabricación y embalaje avanzado. Su ventaja competitiva se ve reforzada por altas barreras de entrada, incluida la intensidad de capital, los requisitos de propiedad intelectual y la complejidad de la fabricación.

La competencia es particularmente intensa en los segmentos de memoria flash DRAM y NAND, donde los ciclos de precios influyen en la rentabilidad. Los líderes del mercado gestionan activamente la producción para mitigar la volatilidad de los precios y, al mismo tiempo, mantienen relaciones a largo plazo con los proveedores de la nube a hiperescala y los clientes empresariales.

Los actores especializados y las empresas emergentes se centran en tecnologías de memoria especializadas como MRAM, ReRAM y otras soluciones de memoria no volátil. Estas empresas tienen como objetivo abordar requisitos de aplicaciones específicas, incluido el bajo consumo de energía, la alta resistencia y la integración de sistemas integrados. Si bien su participación de mercado sigue siendo limitada, contribuyen a la diversificación tecnológica.

Las asociaciones estratégicas son cada vez más importantes. Los fabricantes de memoria colaboran con diseñadores de procesadores, proveedores de nube e integradores de sistemas para optimizar el rendimiento y garantizar la compatibilidad con arquitecturas informáticas en evolución. Estas colaboraciones mejoran la integración del ecosistema y aceleran la adopción de soluciones de memoria avanzadas.

Lista de empresas clave de memorias de semiconductores estudiadas (incluidas, entre otras):

- Samsung Electronics Co., Ltd.(Corea del Sur)

- Tecnología Micron, Inc. (A NOSOTROS.)

- SK Hynix Inc. (Corea del Sur)

- Corporación Intel (EE.UU.)

- Toshiba Corporation (Japón)

- Western Digital Corporation (EE.UU.)

- Compañía de tecnología de Kingston, Inc. (A NOSOTROS.)

- Infineon Technologies AG(Alemania)

- Renesas Electronics Corporation (Japón)

- Advanced Micro Devices, Inc. (EE. UU.)

- Powerchip Technology Corporation (Taiwán)

- Etron Technology, Inc. (Taiwán)

- Nanya Technology Corporation (Taiwán)

- Fujitsu Limited (Japón)

- Macronix International Co., Ltd. (Taiwán)

- Winbond Electronics Corporation (Taiwán)

- Weebit Nano (Israel)

- Microchip Technology Inc. (EE.UU.)

- Semiconductor ROHM (Japón)

- Corporación de Microelectrónica Huali de Shanghai (HLMC) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2025:NEO Semiconductor presentó una nueva arquitectura de memoria de ancho de banda extremadamente alto (X-HBM) diseñada para chips de IA para abordar los crecientes requisitos de IA generativa y computación de alto rendimiento.

- Febrero de 2025:Everspin Technologies, Inc. reveló que su PERSYST MRAM ha recibido validación para su uso con todos los conjuntos de puertas programables de campo (FPGA) de Lattice Semiconductor.

- Diciembre de 2024:Kioxia Corporation reveló el desarrollo de OCTRAM (DRAM de transistor de canal de semiconductor de óxido), una nueva forma de DRAM 4F2 compuesta por un transistor semiconductor de óxido que presenta una corriente de encendido alta y una corriente de apagado excepcionalmente baja.

- Agosto de 2024:Samsung Electronics se diferencia en el mercado de DRAM de bajo consumo con la producción en masa de paquetes DRAM LPDDR5X de clase de 12 nanómetros (nm), que son versiones de 12 GB y 16 GB.

- Junio de 2023:Micron Technology, Inc. reveló sus intenciones de establecer una nueva instalación de ensamblaje y prueba en Gujarat, India. La nueva instalación de Micron facilitará el ensamblaje y prueba de productos DRAM y NAND, satisfaciendo las necesidades de los mercados nacionales e internacionales.

- Enero de 2025:Samsung Electronics anunció la expansión de su capacidad de producción de memoria de alto ancho de banda, con el objetivo de respaldar aplicaciones de centros de datos y de inteligencia artificial a través de tecnología avanzada de HBM y capacidades mejoradas de integración de paquetes.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

La industria de las memorias de semiconductores está experimentando una ola de inversiones impulsada por la inteligencia artificial, la computación en la nube, 5G, la automoción y otras demandas cada vez más aceleradas. Las tecnologías emergentes como MRAM se están uniendo a las filas para contribuir incrementalmente al crecimiento general o impactar las cadenas de suministro de los consumidores. El crecimiento de los centros de datos, los vehículos eléctricos y las nuevas empresas de memoria especializada ofrecerá oportunidades. Aún así, persisten obstáculos en forma de ciclos de precios, fuertes requisitos de capital en forma de inversiones cubiertas y posibles desafíos geopolíticos. En resumen, los inversores se están centrando en la rentabilidad a largo plazo de nodos avanzados, arquitecturas 3D y formatos de memoria innovadores.

- Según Reuters, se prevé que la inversión mundial en equipos semiconductores alcance los 400 mil millones de dólares entre 2025 y 2027, y solo en 2025 se gastarán 123 mil millones de dólares.

- Samsung Electronics recibirá hasta 6.400 millones de dólares en financiación directa en virtud de la Ley CHIPS y Ciencia.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los productos/tipos y el principal uso final del producto. Además, ofrece información sobre las tendencias del mercado de memorias semiconductoras y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| Alcance del mercado global de memorias semiconductoras | |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,30% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Por tipo

Por uso final

Por región

|

|

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 447,93 mil millones de dólares para 2032.

En 2025, el mercado estaba valorado en 171,31 mil millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 11,30% durante el período previsto.

Por tipo, el segmento DRAM lideró el mercado en 2025.

Creciente demanda en centros de datos y computación en la nube para ayudar al crecimiento del mercado.

Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation y Advanced Micro Devices, Inc. son los principales actores del mercado de memorias semiconductoras.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Por uso final, se espera que el segmento de electrónica de consumo registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.