Tamaño del mercado de aleaciones con memoria de forma, participación y análisis de la industria, por tipo (níquel-titanio (nitinol), a base de cobre, a base de hierro y otros), por industria de uso final (biomédica, aeroespacial y de defensa, automotriz, electrónica de consumo y otros) y pronóstico regional, 2026-2034

ALEACIONES CON MEMORIA DE FORMA TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS

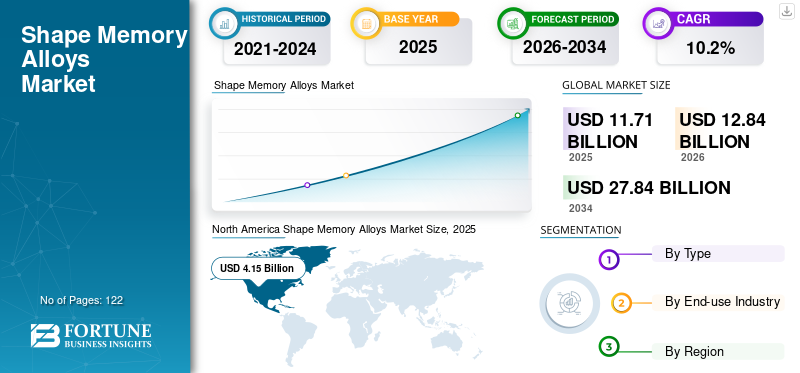

El tamaño del mercado de aleaciones con memoria de forma se valoró en 11,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,84 mil millones de dólares en 2026 a 27,84 mil millones de dólares en 2034 a una tasa compuesta anual del 10,2% durante el período previsto. América del Norte dominó el mercado de aleaciones con memoria de forma con una cuota de mercado del 35,43% en 2025.

Las aleaciones con memoria de forma (SMA) son un segmento especializado impulsado por el rendimiento dentro de materiales avanzados, que permite la actuación, la recuperación superelástica y la gestión de vibración/deformación en diseños compactos y de alta confiabilidad. A diferencia de las aleaciones convencionales seleccionadas principalmente por su resistencia o resistencia a la corrosión, las aleaciones con memoria de forma se eligen por su comportamiento funcional, deformación recuperable, producción de fuerza y transformación activada por temperatura, lo que las convierte en un material que permite el diseño en aplicaciones donde los motores, resortes y enlaces complejos son difíciles de empaquetar o mantener.

La demanda está estructuralmente ligada adispositivo medicoproducción, actuación/gestión térmica aeroespacial y de defensa, y componentes industriales/de precisión de alto valor, con un crecimiento del valor impulsado menos por el tonelaje a granel y más por la intensidad de las especificaciones. Los actores clave que operan en el mercado incluyen Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals, ADMEDES, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

ALEACIONES CON MEMORIA DE FORMA TENDENCIAS DEL MERCADO

El procesamiento y la componenteización del nitinol de grado médico es una tendencia clave del mercado

El mercado está pasando de “SMA como material” a “SMA como una solución calificada y lista para el uso final en la industria”, donde el valor se concentra cada vez más en formas y componentes semiacabados en lugar de aleaciones base. Los OEM médicos y los proveedores de nivel están poniendo mayor énfasis en el control estricto de las temperaturas de transformación, la limpieza de la inclusión, el acabado de la superficie y el rendimiento ante la fatiga, lo que acelera la demanda de cadenas de suministro verticalmente integradas o estrictamente administradas que puedan ofrecer un rendimiento consistente de cables/tubos y componentes a escala.

Paralelamente, está creciendo la adopción no médica, donde la actuación compacta y el movimiento silencioso proporcionan una ventaja a nivel de sistema, como en la gestión térmica/del flujo de aire aeroespacial, válvulas industriales, pinzas robóticas y mecanismos de precisión. Esta tendencia respalda el crecimiento del valor más allá de los volúmenes unitarios, ya que los clientes pagan por un rendimiento validado en lugar de simplemente por el peso del material, lo que refuerza una estructura de mercado de “alta combinación y altas especificaciones”.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La demanda de dispositivos biomédicos impulsa el crecimiento del mercado

La aplicación de dispositivos biomédicos sigue siendo el principal motor de demanda, ya que los comportamientos superelásticos y con memoria de forma del Nitinol se traducen directamente en el rendimiento del dispositivo, particularmente en herramientas mínimamente invasivas y estructuras implantables donde la flexibilidad, la resistencia a las torceduras y la entrega de fuerza controlada son fundamentales. A medida que aumentan los volúmenes de procedimientos y los diseños de dispositivos se vuelven más complejos, el uso de aleaciones con memoria de forma se expande no solo por unidades sino también por intensidad de especificación, incluidas tolerancias más estrictas en la geometría de alambre/tubo, acabado superficial y vida de fatiga, lo que aumenta el valor obtenido por kilogramo.

Este impulsor también crea resiliencia estructural, ya que los programas médicos generalmente requieren largos ciclos de calificación y proveedores validados, lo que respalda la repetición de pedidos y relaciones estrechas con los clientes. Como resultado, el crecimiento del mercado de aleaciones con memoria de forma suele ser menos sensible a los movimientos de precios a corto plazo y más vinculado a la solidez de la cartera de dispositivos, las aprobaciones regulatorias y la capacidad de los proveedores para cumplir con estrictos requisitos de calidad.

RESTRICCIONES DEL MERCADO

La carga de calificación, la complejidad del procesamiento y la sensibilidad a los costos limitan una mayor penetración

La adopción del producto está limitada por el hecho de que el rendimiento depende no sólo de la química sino también del historial de procesamiento, la limpieza de la fusión, el tratamiento termomecánico, la configuración y el acondicionamiento de la superficie. Para muchos compradores, el costo de adoptar el producto no es sólo el costo del material; es la carga de calificación con pruebas, validación de confiabilidad e iteración de diseño para garantizar temperaturas de transformación estables y una vida de fatiga aceptable en condiciones de operación reales.

Esta restricción es especialmente visible fuera del sector médico y aeroespacial, donde los clientes pueden comparar aleaciones con memoria de forma con alternativas de menor costo (motores pequeños, resortes, solenoides,elastómeros) que son más fáciles de obtener e integrar. En los segmentos impulsados por los costos, las SMA deben justificarse reduciendo el número de piezas, los pasos de ensamblaje o el riesgo de mantenimiento, de lo contrario la adopción puede estancarse a pesar de la idoneidad técnica.

OPORTUNIDADES DE MERCADO

La actuación industrial miniaturizada y el diseño basado en la confiabilidad crean nuevas oportunidades de crecimiento

Una oportunidad clave reside en los sistemas industriales donde la actuación compacta o la respuesta mecánica autorreguladora pueden reducir la complejidad. Las aleaciones con memoria de forma pueden permitir mecanismos silenciosos, livianos y con un bajo número de piezas en válvulas, pestillos, liberaciones de seguridad y controles de precisión, especialmente cuando las limitaciones de empaque o los costos de mantenimiento hacen que los actuadores convencionales sean poco atractivos. A medida que la automatización se extiende a factores de forma más pequeños, los SMA pueden ganar participación como material de inteligencia mecánica que convierte la temperatura o la entrada eléctrica en movimiento.

Otra oportunidad es la expansión de los SMA a base de hierro en la construcción y el fortalecimiento de infraestructuras, donde la propuesta de valor es diferente y no una actuación miniaturizada, sino un comportamiento de pretensado/recuperación de forma en aplicaciones de ingeniería civil. Si la estandarización avanza y los instaladores ganan experiencia, los sistemas basados en Fe pueden crear un segundo motor de crecimiento junto con el Nitinol, ampliando el mercado más allá de la demanda centrada en la tecnología médica.

DESAFÍOS DEL MERCADO

El rendimiento ante la fatiga, los límites de la respuesta térmica y la variabilidad de la ejecución aumentan el riesgo de diseño

El desafío central de ejecución es que el rendimiento de SMA está fuertemente determinado por el ciclo de vida y la amplitud de la tensión. Muchas aplicaciones exigen accionamientos repetidos o flexión continua; Si los diseños aumentan demasiado la tensión, la vida útil puede disminuir drásticamente, lo que aumenta el riesgo de garantía y confiabilidad. La respuesta térmica es otra limitación con los SMA accionados térmicamente; las tasas de calentamiento/enfriamiento gobiernan la velocidad, lo que puede limitar el uso en aplicaciones de alta frecuencia a menos que la gestión térmica se diseñe cuidadosamente.

Además, la consistencia del rendimiento puede variar entre lotes de producción si el control del proceso es débil, especialmente para las temperaturas de transformación y el comportamiento de fatiga relacionado con la superficie. Esto hace que la selección de proveedores y el control de calidad y calidad sean críticos, y puede ralentizar la adopción entre los clientes que carecen de la infraestructura de pruebas o la profundidad de ingeniería para calificar y monitorear el comportamiento del producto a lo largo del tiempo.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

La fricción comercial y la inestabilidad geopolítica pueden influir en el mercado al aumentar la volatilidad de los insumos de níquel y titanio, los plazos de entrega de los equipos de procesamiento especializados y la confiabilidad de los envíos transfronterizos de cables/tubos de grado médico y componentes de precisión. Como muchas industrias de uso final requieren cadenas de suministro altamente calificadas, las interrupciones pueden desencadenar costosos esfuerzos de recalificación o programas de doble abastecimiento. Por lo tanto, los proveedores y fabricantes de equipos originales dan cada vez más prioridad a las huellas de fabricación regionales, la capacidad redundante y la trazabilidad de la cadena de suministro, especialmente para programas médicos y relacionados con la defensa regulados.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D en SMA se centra en mejorar la vida útil ante la fatiga, la estabilidad de la transformación y la capacidad de fabricación, al tiempo que se amplían los casos de uso más allá de los nichos médicos y aeroespaciales tradicionales. Para Nitinol, la innovación se centra en fundidos más limpios, un control más estricto de las temperaturas de transformación, procesamiento termomecánico avanzado e ingeniería de superficies (acabado/recubrimientos) que mejora la resistencia a la fatiga y el comportamiento a la corrosión. También se está avanzando en el diseño de arquitecturas de actuadores (resortes, haces, formas laminadas) y estrategias de control mejoradas para gestionar la histéresis y el tiempo de respuesta.

La I+D vinculada a la sostenibilidad está surgiendo a través de mejoras en el rendimiento de los procesos, reducción de desechos y reciclaje de aleaciones de alto valor, y rutas de procesamiento de menor energía cuando sea posible. Paralelamente, la investigación de SMA a base de hierro apunta a aplicaciones estructurales más amplias, enfatizando la producción rentable, el estrés de recuperación repetible y la estandarización de las prácticas de instalación, pasos que podrían expandir significativamente la demanda abordable si el rendimiento y la confiabilidad en el campo se prueban a escala.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de níquel titanio (Nitinol) domina debido a su superelasticidad superior y formas semiacabadas de alto valor

Según el tipo, el mercado global se segmenta enNíquel-Titanio (Nitinol), A base de Cobre, A base de Hierro y otros.

Entre ellos, el níquel-titanio (Nitinol) tiene la cuota de mercado dominante de aleaciones con memoria de forma. Este liderazgo está impulsado estructuralmente por el hecho de que NiTi ofrece la combinación más probada comercialmente de comportamiento con memoria de forma, superelasticidad, resistencia a la corrosión y rendimiento ante la fatiga, lo cual es fundamental para aplicaciones de alta confiabilidad. El valor del segmento también se ve amplificado por el lugar donde se consume NiTi y gran parte de su demanda se ubica en alambres y tubos de grado médico, espacios en blanco cortados con láser y componentes de precisión que requieren un control estricto sobre la temperatura de transformación, el acabado de la superficie y la limpieza.

El segmento de cobre representa una cuota de mercado significativa durante el período previsto. Los sistemas basados en cobre se utilizan donde la sensibilidad al precio es mayor y las condiciones operativas y los requisitos de vida útil son menos exigentes que los médicos o aeroespaciales. El segmento se beneficia de rutas de aleación relativamente más fáciles y menores costos de materia prima en algunos casos, lo que respalda la adopción de elementos de actuación, disparadores térmicos y mecanismos industriales de servicio bajo a medio. Sin embargo, las aleaciones a base de cobre generalmente enfrentan limitaciones en cuanto a estabilidad, repetibilidad y capacidad de fabricación en niveles de especificación altos, lo que las mantiene estructuralmente por debajo del NiTi en participación de valor. El segmento registra una tasa de crecimiento del 8,6% durante el período previsto.

Los sistemas a base de hierro son atractivos cuando el objetivo es la recuperación de tensiones y el rendimiento de refuerzo/reequipamiento con una base de aleación potencialmente más económica en comparación con el NiTi. La adopción está creciendo en geografías y aplicaciones selectivas, pero el segmento sigue siendo más pequeño ya que la adopción del uso final depende de la estandarización, la familiaridad del contratista y el rendimiento comprobado en el campo a largo plazo, cuyo desarrollo lleva tiempo.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento biomédico domina el mercado debido a la alta intensidad de nitinol en dispositivos mínimamente invasivos y estructuras implantables

Basado en la industria de uso final, el mercado está segmentado en biomédico, aeroespacial y de defensa, automotriz,electrónica de consumoy otros.

La biomedicina representa el segmento dominante de la industria de uso final. El crecimiento refleja la alta intensidad de la AME en los dispositivos médicos, donde la superelasticidad y el comportamiento de la memoria de forma se traducen directamente en resultados clínicos y de rendimiento del dispositivo. El segmento tiene un valor estructural intensivo, ya que las aplicaciones médicas con frecuencia exigen tolerancias mecánicas estrictas, resistencia a la fatiga, entrega de fuerza controlada y temperaturas de transformación consistentes, especialmente en arquitecturas de dispositivos basados en cables/tubos.

Aeroespacial y Defensa registran un crecimiento positivo. El crecimiento está respaldado por la necesidad de una actuación compacta, liviana y confiable en sistemas donde las restricciones de empaque y los riesgos de mantenimiento son altos. La adopción del producto es más atractiva cuando reduce el número de piezas o permite la funcionalidad en geometrías restringidas, como accionamiento térmico, elementos de gestión térmica/flujo de aire y mecanismos de precisión. La participación de valor de este segmento está respaldada por estrictos requisitos de calificación y expectativas de confiabilidad, pero el volumen general sigue siendo menor que el biomédico debido a ciclos de programa más largos y a la adopción selectiva donde los SMA brindan una clara ventaja a nivel de sistema. El segmento registró una tasa de crecimiento del 10,0% durante el período previsto.

El crecimiento de la industria automotriz está impulsado por casos de uso específicos en los que los SMA reemplazan a los actuadores convencionales o simplifican los sistemas mecánicos, como pestillos, válvulas, respiraderos o mecanismos de control compactos. El segmento automotriz tiende a ser más sensible a los costos y, por lo tanto, está determinado por una estricta prueba de “valor versus alternativa”, ya que los SMA escalan mejor cuando reducen la complejidad del ensamblaje, permiten un empaque compacto o mejoran la durabilidad. El crecimiento suele ser más fuerte en aplicaciones con beneficios de rendimiento claros y donde los proveedores pueden ofrecer propiedades consistentes con calidad y costo de grado automotriz.

PERSPECTIVAS REGIONALES DEL MERCADO DE ALEACIONES CON MEMORIA DE FORMA

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

[sHilAjit]

Se prevé que América del Norte represente la participación dominante durante el período de pronóstico. El crecimiento está impulsado por una combinación de innovación en dispositivos médicos, densidad del programa aeroespacial y fabricación de componentes de alto valor. La demanda de productos de la región está estructuralmente inclinada hacia aplicaciones premium con especificaciones intensivas, particularmente en los sectores biomédico, aeroespacial y de defensa. América del Norte también tiende a respaldar un mayor valor obtenido por unidad a medida que los usuarios finales ponen mayor énfasis en la profundidad de las calificaciones, la validación de la confiabilidad y los ecosistemas de proveedores maduros.

Mercado de aleaciones con memoria de forma de EE. UU.

En 2025, Estados Unidos representó un mercado de 3.720 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda del sector médico y aeroespacial. Estados Unidos representa aproximadamente el 31,8% de las ventas del mercado mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Asia Pacífico representó una importante cuota de mercado en 2025. El crecimiento está respaldado por su escala en ecosistemas de fabricación avanzados y su creciente profundidad en la producción de dispositivos médicos y el procesamiento de precisión. La región se beneficia de una fuerte demanda en los sectores de electrónica y fabricación industrial y también es una base clave para la producción en gran volumen de componentes y conjuntos. El crecimiento se ve reforzado por la ampliación de la capacidad técnica en metalurgia y procesamiento de precisión, que apoya tanto el consumo local como la participación en las cadenas de suministro globales.

Mercado de aleaciones con memoria de forma de China

El mercado chino en 2025 ascendió a 1.620 millones de dólares, lo que representa aproximadamente el 13,9% de los ingresos del mercado mundial.

Europa

La demanda europea se ve reforzada por sólidos estándares de ingeniería y un enfoque en el cumplimiento del rendimiento, lo que respalda la adopción donde los SMA permiten una actuación compacta o mejoras de confiabilidad. La región también conserva una actividad significativa en materiales especiales y fabricación de componentes, lo que respalda una demanda estable incluso cuando cambian mercados finales específicos.

Mercado de aleaciones con memoria de forma de Alemania

El mercado alemán en 2025 ascendió a 850 millones de dólares, lo que representa aproximadamente el 7,3% de los ingresos del mercado mundial.

Mercado de aleaciones con memoria de forma del Reino Unido

En 2025, el mercado del Reino Unido rondaba los 740 millones de dólares, lo que representa aproximadamente el 6,3% de los ingresos del mercado mundial.

América Latina

La demanda de América Latina está ligada principalmente a una actividad industrial y automotriz selectiva, y a oportunidades más pequeñas pero crecientes en las cadenas de suministro médico a medida que se expande la huella manufacturera. El mercado de la región sigue siendo comparativamente más pequeño debido a la limitada profundidad de procesamiento local para formas SMA de alta especificación, pero el crecimiento puede surgir cuando la modernización industrial o la fabricación de dispositivos localizados aumentan la adopción.

Mercado de aleaciones con memoria de forma de Brasil

El mercado brasileño en 2025 rondaba los 190 millones de dólares, lo que representa aproximadamente el 1,6% de los ingresos del mercado mundial.

Medio Oriente y África

El crecimiento de la región refleja la adopción en etapas tempranas de una combinación de aplicaciones industriales y relacionadas con la energía, junto con grupos de valor médicos y aeroespaciales más pequeños. El crecimiento de la demanda suele estar limitado por una capacidad de fabricación especializada limitada y ecosistemas de calificación más estrechos, pero existen oportunidades cuando se requieren mecanismos de alta confiabilidad en entornos operativos hostiles y donde las cadenas de suministro basadas en importaciones pueden respaldar el uso de productos especializados.

Mercado de aleaciones con memoria de forma del CCG

El mercado del CCG en 2025 ascendió a alrededor de 180 millones de dólares, lo que representa aproximadamente el 1,5% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los especialistas en nitinol de grado médico y los fabricantes de componentes de precisión dan forma a la competencia en el mercado

El mercado global está estructuralmente liderado por la calidad y las especificaciones, con una competencia determinada menos por el precio de los productos básicos y más por el control de procesos metalúrgicos, la consistencia de la temperatura de transformación, el desempeño ante la fatiga y el historial de calificación. El núcleo competitivo se concentra en las cadenas de suministro de nitinol que prestan servicios a programas biomédicos y aeroespaciales, donde los clientes exigen repetibilidad en todos los lotes, condiciones de superficie validadas y alta confiabilidad durante un ciclo de vida prolongado. Los productores líderes, como Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals y ADMEDES, están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar grados adecuados para productos avanzados.

LISTA DE ALEACIONES CON MEMORIA DE FORMA CLAVE EMPRESAS PERFILADAS

- Resonetics (EE. UU.)

- Tecnologías médicas confluentes(A NOSOTROS.)

- ATI Inc.(A NOSOTROS.)

- Metales de Fort Wayne (EE. UU.)

- ADMEDES (Alemania)

- Cirtec Medical (EE. UU.)

- Vascotubo(Alemania)

- SAES Getters S.p.A.(Italia)

- Dynalloy, Inc. (EE. UU.)

- Luz médica(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Medical Device Components (MDC) anunció que cambió su nombre a Lighteum Medical después de convertirse en una empresa independiente después de la desinversión y completar la adquisición de Lighteum LLC. El lanzamiento enmarca la nueva identidad en torno al liderazgo en componentes de precisión fabricados con metales preciosos y nitinol, reforzando el impulso estratégico continuo hacia la fabricación de componentes de valor agregado en lugar del suministro de materias primas.

- Enero de 2024:Confluent anunció una asociación con ATI para invertir más de 50 millones de dólares durante varios años en la infraestructura de conversión de materiales y fusión de nitinol de ATI. El anuncio establece explícitamente que esta inversión triplicaría con creces la capacidad de fusión de ATI para nitinol médico, una señal importante de que el crecimiento de la demanda está ejerciendo presión sobre la capacidad upstream.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el tipo y la industria de uso final. Además, proporciona información valiosa sobre el mercado y las tendencias actuales de la industria, además de destacar desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 10,2% de 2026 a 2034 |

| Segmentación | Por tipo, por industria de uso final y región |

| Por tipo |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 11,71 mil millones de dólares en 2025 y se proyecta que alcance los 27,84 mil millones de dólares en 2034.

Con una tasa compuesta anual del 10,2%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final biomédico lideró en 2025.

América del Norte tuvo la mayor cuota de mercado en 2025.

La producción biomédica y la electrificación impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados