Tamaño del mercado de obleas de silicio, participación y análisis de la industria, por tamaño de oblea (300 mm, 200 mm y hasta 150 mm), por uso final (electrónica de consumo, informática e infraestructura de datos, telecomunicaciones, automoción, industria, atención sanitaria y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de obleas de silicio y perspectivas futuras

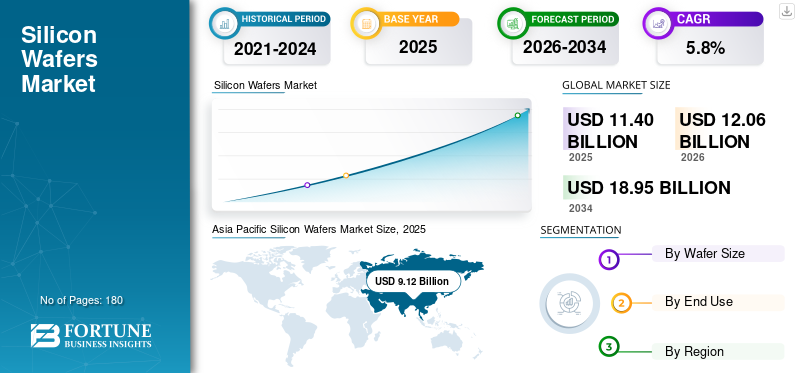

El tamaño del mercado mundial de obleas de silicio se valoró en 11,40 mil millones de dólares en 2025. Se prevé que el mercado crezca de 12,06 mil millones de dólares en 2026 a 18,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,8% durante el período previsto. Asia Pacífico dominó el mercado de obleas de silicio con una cuota de mercado del 80,00% en 2025.

Las obleas de silicio son sustratos semiconductores de alta ingeniería que se utilizan en la fabricación de circuitos integrados, dispositivos discretos, componentes de potencia, sensores y productos optoelectrónicos. Sirven como plataforma fundamental sobre la que se construyen los dispositivos semiconductores mediante procesos sucesivos como deposición, litografía, grabado, dopaje y empaquetado. El creciente despliegue de infraestructura de inteligencia artificial, sistemas de comunicación 5G,vehículos eléctricos, los sistemas avanzados de asistencia al conductor, la automatización industrial y la electrónica de consumo de alto rendimiento están impulsando el mercado global. Los aceleradores de IA, la memoria de gran ancho de banda, los microcontroladores automotrices, los semiconductores de potencia, los sensores de imagen y los chips lógicos avanzados requieren obleas con tolerancias dimensionales más estrictas, mejor calidad de cristal y compatibilidad con arquitecturas de nodos cada vez más complejas. Por lo tanto, el crecimiento del mercado se ve respaldado no sólo por el aumento de los volúmenes de producción de semiconductores, sino también por la transición de la industria a obleas de mayor diámetro.

El mercado global está formado por un grupo concentrado de fabricantes establecidos de obleas de silicio con sólidas capacidades en crecimiento de cristales, corte de obleas, pulido, deposición epitaxial y tecnologías de control de defectos. Los principales líderes del mercado incluyen Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG y SK Siltron. Estas empresas ocupan posiciones sólidas en la cadena de suministro global de semiconductores debido a su experiencia en la fabricación de sustratos de alta pureza, la producción de obleas de gran diámetro y el suministro constante a los principales fabricantes de chips.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE OBLEAS DE SILICIO

La creciente demanda de obleas especiales y fabricación avanzada de chips para acelerar la adopción de productos

La creciente demanda de obleas especiales y fabricación avanzada de chips se está convirtiendo en una tendencia clave en el mercado global. Si bien las obleas pulidas estándar siguen representando una parte importante de la industria de semiconductores, la demanda se está desplazando cada vez más hacia productos de mayor valor, como obleas epitaxiales, obleas de silicio sobre aislante y obleas diseñadas para dispositivos de energía, sensores, MEMS y aplicaciones lógicas avanzadas. Esta tendencia se ve respaldada por la creciente complejidad de las arquitecturas de semiconductores utilizadas en procesadores de inteligencia artificial, informática de alto rendimiento, detección de imágenes y electrónica automotriz. Además, la transición hacia nodos de proceso más pequeños, empaquetado avanzado e integración heterogénea está aumentando la necesidad de obleas con especificaciones más estrictas, menor densidad de defectos y mejor uniformidad de superficie. Por lo tanto, la adopción de productos está cada vez más impulsada por los requisitos de rendimiento y no sólo por la demanda de volumen.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de semiconductores proveniente de la infraestructura AI y 5G impulsará el crecimiento del mercado

La creciente demanda de semiconductores proveniente de tecnologías emergentes, como la inteligencia artificial y la infraestructura 5G, es un importante impulsor del crecimiento del mercado. Servidores de IA, aceleradores, GPU, memoria de gran ancho de banda ycomputación de bordeLos sistemas requieren dispositivos semiconductores cada vez más avanzados, todos los cuales dependen de sustratos de obleas de silicio de alta calidad. Al mismo tiempo, el despliegue continuo de redes 5G está respaldando la demanda de obleas a través de una mayor producción de chips, procesadores, hardware de redes y componentes de estaciones base de telecomunicaciones de RF. Estas aplicaciones requieren una mayor densidad de chips, capacidades de procesamiento más rápidas y una mayor eficiencia energética, lo que aumenta la necesidad de soluciones avanzadas de obleas compatibles con la fabricación de vanguardia. Además, la expansión de los centros de datos a hiperescala y los ecosistemas de dispositivos conectados está respaldando aún más la producción de semiconductores a nivel mundial. Por lo tanto, el creciente despliegue de tecnologías AI y 5G impulsará el crecimiento del mercado mundial de obleas de silicio.

- Por ejemplo, según 5G Americas, la adopción de 5G está experimentando un crecimiento explosivo: las conexiones globales superaron los 2250 millones en abril de 2025, expandiéndose 4 veces más rápido que 4G.

RESTRICCIONES DEL MERCADO

La alta intensidad de capital y los complejos requisitos de fabricación limitan el desarrollo de nuevas capacidades

La alta intensidad de capital y los complejos requisitos de fabricación siguen siendo limitaciones importantes en el mercado mundial de obleas de silicio. La producción de obleas de silicio implica procesos altamente especializados, que incluyen purificación de polisilicio, extracción de cristales, conformación de lingotes, corte de obleas, pulido, limpieza y deposición epitaxial, cada uno de los cuales requiere equipos avanzados, un estricto control del proceso y una importante experiencia técnica. Establecer una nueva capacidad de producción, particularmente para obleas de 300 mm y especificaciones avanzadas, requiere una inversión sustancial y largos plazos de entrega antes de que se pueda estabilizar la producción comercial. Además, los fabricantes deben mantener tasas de defectos extremadamente bajas, altos estándares de planitud y una calidad constante en toda la producción a gran escala, lo que aumenta aún más la complejidad operativa. Estas barreras limitan el ritmo al que los nuevos participantes pueden expandirse en el mercado y pueden retrasar la respuesta de la oferta durante períodos de fuerte demanda de semiconductores. Por lo tanto, la expansión de la capacidad sigue estando estructuralmente limitada.

OPORTUNIDADES DE MERCADO

La creciente demanda de electrónica de potencia y chips automotrices abre nuevas vías en el mercado

La creciente demanda de electrónica de potencia y chips para automóviles está creando importantes oportunidades de crecimiento en el mercado global. La industria automotriz está pasando de motores de combustión interna (ICE) a vehículos eléctricos e híbridos, lo que genera una demanda sin precedentes de obleas de silicio, ya que estos vehículos requieren de dos a tres veces más chips semiconductores que los vehículos ICE tradicionales. Además, los sistemas de energía renovable requieren un volumen creciente de semiconductores de potencia, dispositivos analógicos y chips de control, todos los cuales dependen de sustratos de obleas confiables. Esto está ampliando el mercado al que se dirigen las obleas de silicio más allá de los segmentos tradicionales de informática y electrónica de consumo. Además, muchas aplicaciones automotrices y de energía requieren características de oblea especiales diseñadas para brindar rendimiento, durabilidad y estabilidad térmica. A medida que la electrificación y la inteligencia de vehículos continúan expandiéndose a nivel mundial, los proveedores de obleas están obteniendo nuevas oportunidades para fortalecer sus posiciones en aplicaciones de crecimiento a largo plazo y de alto valor.

Análisis de segmentación

Por tamaño de oblea

El segmento de 300 mm domina el mercado debido a su papel fundamental en la fabricación avanzada de semiconductores

Según el tamaño de la oblea, el mercado se segmenta en 300 mm, 200 mm y hasta 150 mm.

El segmento de 300 mm representa la mayor participación del mercado global debido a su amplio uso en la fabricación de semiconductores avanzados en chips lógicos, dispositivos de memoria, sensores de imagen y aplicaciones informáticas de alto rendimiento. Estas obleas permiten una mayor producción de chips por ciclo de fabricación, mejores economías de escala y una mayor eficiencia de fabricación en comparación con formatos de obleas más pequeños. Su adopción sigue siendo particularmente sólida en las fábricas de vanguardia que prestan servicios de inteligencia artificial, infraestructura de nube,electrónica de consumoy la demanda de semiconductores para automóviles.

Las obleas de 200 mm siguen ocupando una posición importante en el mercado, respaldada por su amplio uso en semiconductores analógicos, dispositivos de potencia, MEMS, sensores y componentes discretos. A diferencia de los chips digitales de vanguardia que se concentran cada vez más en plataformas de 300 mm, muchas aplicaciones industriales, automotrices e integradas todavía dependen de la producción de nodos maduros donde las líneas de 200 mm siguen siendo rentables y técnicamente adecuadas. Por lo tanto, se espera que el segmento mantenga un impulso constante y se expanda a una tasa compuesta anual del 5,3 % de 2026 a 2034, respaldado por una demanda resistente de la electrónica automotriz, los equipos industriales y las aplicaciones de semiconductores especializados.

Las obleas de hasta 150 mm representan una porción comparativamente más pequeña pero aún relevante del mercado global, y sirven principalmente a la producción de semiconductores heredados, aplicaciones de investigación, ciertos dispositivos discretos y usos industriales especializados. Estas obleas suelen estar asociadas con infraestructuras de fabricación más antiguas y aplicaciones de menor volumen en las que la migración a formatos de obleas más grandes no siempre está económicamente justificada. La demanda sigue siendo visible en componentes de energía seleccionados, optoelectrónica, investigación académica y categorías de dispositivos especializados con requisitos de escala limitados. Sin embargo, las perspectivas de crecimiento son relativamente modestas, ya que la industria favorece cada vez más los diámetros más grandes para mejorar la productividad y la rentabilidad. Por lo tanto, se prevé que el segmento crezca a una tasa compuesta anual del 2,4% entre 2026 y 2034, lo que refleja su posicionamiento en el mercado maduro y especializado.

Por uso final

El segmento de electrónica de consumo domina el mercado respaldado por un amplio consumo de semiconductores en dispositivos de gran volumen

Según el uso final, el mercado se segmenta en electrónica de consumo, centros de datos e informática, automoción, industria, telecomunicaciones, atención sanitaria y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica de consumo representó la mayor cuota de mercado mundial de obleas de silicio en 2025, impulsado por los enormes requisitos de semiconductores de teléfonos inteligentes, tabletas, computadoras portátiles, dispositivos portátiles, productos para el hogar inteligente, dispositivos de juegos y otros dispositivos electrónicos conectados. Este segmento se beneficia de envíos de unidades a gran escala, actualizaciones frecuentes de productos y una creciente integración de chips avanzados para procesamiento, memoria, detección, conectividad y administración de energía. Además, los dispositivos de IoT están aumentando exponencialmente la demanda de obleas de silicio al requerir grandes cantidades de sensores, microcontroladores y chips de conectividad (5G, Bluetooth) para dispositivos electrónicos inteligentes e interconectados. Las obleas de silicio siguen siendo fundamentales para la producción de estos componentes semiconductores, lo que convierte a la electrónica de consumo en un importante impulsor de la demanda mundial de obleas.

El segmento de centros de datos y computación está emergiendo como uno de los segmentos de uso final más dinámicos del mercado, respaldado por la creciente demanda de aceleradores de IA, CPU, GPU y memoria.papas fritasy semiconductores para redes. El crecimiento de la infraestructura de nube a hiperescala, la digitalización empresarial y la informática de alto rendimiento están impulsando una mayor demanda de fabricación avanzada de semiconductores, en particular para aplicaciones de memoria y lógica de alto valor. A medida que el despliegue de la inteligencia artificial continúa acelerándose a nivel mundial, se espera que este segmento registre una sólida expansión a una tasa compuesta anual del 6,5 % entre 2026 y 2034, lo que lo convertirá en uno de los centros de demanda de más rápido crecimiento en el mercado.

El segmento industrial generará una demanda constante de obleas de silicio mediante su uso en equipos de automatización, controles industriales, robótica, sistemas de energía, sensores y tecnologías de digitalización de fábricas. La adopción de marcos de la Industria 4.0, sistemas de monitoreo inteligentes y soluciones de control energéticamente eficientes continúa creando una demanda estable de dispositivos semiconductores analógicos, integrados y de potencia. A medida que los sistemas de fabricación estén más conectados y basados en datos, se espera que el consumo de obleas de silicio en este segmento aumente a una tasa compuesta anual del 5,5 % entre 2026 y 2034, lo que refleja fundamentos duraderos de crecimiento a mediano plazo.

Perspectivas regionales del mercado de obleas de silicio

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Silicon Wafers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial de obleas de silicio en 2025, alcanzando los 9.120 millones de dólares, y se espera que mantenga su liderazgo en los próximos años, expandiéndose a una tasa compuesta anual del 5,9% durante el período previsto. La región representa la mayor parte de la demanda mundial de obleas de silicio debido a su densa concentración de capacidad de fabricación de semiconductores en China, Taiwán, Corea del Sur, Japón e India. Los sólidos ecosistemas de fabricación, la producción de productos electrónicos a gran escala y las continuas inversiones en lógica, memoria, fundición y capacidad de semiconductores de potencia siguen respaldando el consumo regional de obleas. Además, la creciente necesidad de obleas en chips de inteligencia artificial, electrónica de consumo, semiconductores para automóviles y dispositivos de telecomunicaciones está reforzando la posición de Asia Pacífico como principal centro de demanda en el mercado global.

Mercado de obleas de silicio de China

Se estima que China representará aproximadamente 3.380 millones de dólares en 2026, lo que representa alrededor del 28,0% de la demanda mundial. El país sigue siendo el mercado individual más grande debido a su amplia base de fabricación de semiconductores, su ecosistema de fabricación de obleas nacional en expansión y su fuerte apoyo político para una mayor autosuficiencia en materiales y componentes de semiconductores. Inversiones continuas en fundiciones de nodos maduros y energía.semiconductorLas líneas de producción, los proyectos de memoria y la fabricación local de productos electrónicos están respaldando la demanda.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de obleas de silicio de Taiwán

Se prevé que el mercado de Taiwán alcance los 2.430 millones de dólares en 2026, lo que representa casi el 20,1% de los ingresos globales, lo que lo convierte en uno de los mercados a nivel nacional más importantes de la industria global. El mercado está fuertemente respaldado por el papel central de Taiwán en la cadena de valor de los semiconductores, particularmente en lógica avanzada, fabricación de fundiciones y producción de chips de alto rendimiento.

América del norte

América del Norte alcanzó los 1.250 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 5,6% durante el período previsto. La región cuenta con el respaldo de un sólido ecosistema de semiconductores que comprende diseñadores de chips avanzados, fabricantes de dispositivos integrados y crecientes inversiones en fabricación nacional destinadas a mejorar la resiliencia de la cadena de suministro. La demanda de obleas de silicio está siendo impulsada por la expansión de la informática de alto rendimiento, los procesadores de inteligencia artificial, la electrónica de defensa, los semiconductores para automóviles y los chips industriales.

Mercado de obleas de silicio de EE. UU.

Se prevé que el mercado estadounidense alcance los 1.260 millones de dólares en 2026, lo que representa aproximadamente el 10,4% de los ingresos mundiales. La posición del país está respaldada por su sólida base de diseño de semiconductores, el aumento de las inversiones en instalaciones de fabricación nacionales y la creciente demanda de los centros de datos, la infraestructura de inteligencia artificial, la electrónica aeroespacial y las aplicaciones de semiconductores para automóviles.

Europa

Europa alcanzó los 910 millones de dólares en 2025, creciendo a una tasa compuesta anual del 5,1% durante el período previsto. La región representa un centro de demanda de obleas de silicio técnicamente fuerte pero relativamente especializado, con la actividad de semiconductores concentrada más en electrónica automotriz, automatización industrial, sensores y dispositivos de energía que en la fabricación de lógica de vanguardia.

Mercado alemán de obleas de silicio

Se espera que el mercado alemán alcance los 320 millones de dólares en 2026, lo que representa alrededor del 2,6% de la demanda mundial. El país se beneficia de su sólida posición en la electrónica automotriz, los semiconductores industriales y la fabricación de dispositivos de energía, todos los cuales respaldan un consumo estable de obleas de silicio.

Mercado de obleas de silicio del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, lo que representa aproximadamente el 1,8% de los ingresos mundiales. A diferencia de los mercados más grandes impulsados por la fabricación, la demanda de obleas de silicio del Reino Unido está respaldada de manera más selectiva por la actividad de diseño de semiconductores, la electrónica compuesta y especializada, las aplicaciones de investigación intensiva y las tecnologías industriales de nicho.

Resto del mundo

La región del resto del mundo alcanzó los 110 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 4,5% durante el período proyectado. Esta región incluye mercados de semiconductores más pequeños y emergentes en América Latina, Medio Oriente y otros lugares de fabricación de productos electrónicos en desarrollo. La demanda se asocia principalmente con la actividad de semiconductores a escala limitada, la electrónica industrial, las aplicaciones de investigación y la fabricación de dispositivos posteriores seleccionados, en lugar de los grandes centros comerciales de fabricación de obleas.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la capacidad y las inversiones en tecnología avanzada de obleas refuerzan el posicionamiento competitivo

El mercado mundial de obleas de silicio está altamente consolidado, con competencia liderada por un pequeño grupo de fabricantes a gran escala que combinan experiencia en crecimiento de cristales, procesamiento de obleas de precisión, capacidades avanzadas de pulido y relaciones a largo plazo con fábricas de semiconductores. Las empresas líderes en el mercado son Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG y SK Siltron, que han mantenido sólidas posiciones en el mercado a través de amplias carteras de productos de 300 mm, 200 mm y obleas especiales, junto con una alta consistencia en calidad y confiabilidad del suministro. Las empresas están dirigiendo cada vez más sus inversiones hacia la expansión de la capacidad de 300 mm, el desarrollo de obleas especiales y huellas de fabricación localizadas para respaldar tecnologías avanzadas.chipproducción y mejorar la resiliencia de la cadena de suministro. Al mismo tiempo, las estrategias integradas de “megasita” y las actualizaciones tecnológicas en obleas epitaxiales y pulidas están fortaleciendo la diferenciación competitiva. Por lo tanto, la evolución del mercado está cada vez más determinada por una expansión respaldada por la escala y estrategias de inversión centradas en la tecnología.

LISTA DE EMPRESAS CLAVE DE OBLEAS DE SILICIO PERFILADAS

- Shin-Etsu Chemical Co., Ltd. (Japón)

- Corporación SUMCO(Japón)

- GlobalWafers Co., Ltd.(Taiwán)

- Siltronic AG(Alemania)

- SK Siltron Co., Ltd. (Corea del Sur)

- Soitec S.A. (Francia)

- Okmetic Oy(Finlandia)

- Wafer Works Corporation (Taiwán)

- RS Technologies Co., Ltd. (Japón)

- Grupo Nacional de la Industria del Silicio (NSIG) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:GlobalWafers inauguró oficialmente su nueva instalación de obleas de silicio de 300 mm en Sherman, Texas, lo que representa una inversión inicial de 3.500 millones de dólares. En la inauguración, la empresa también anunció planes de invertir 4.000 millones de dólares adicionales, con lo que la inversión total prevista en el sitio ascenderá a 7.500 millones de dólares.

- Junio de 2024:Siltronic inauguró su nueva fábrica de obleas en Singapur y la describió como una de las instalaciones más avanzadas y rentables del mundo. La empresa afirmó que la fábrica se puso en marcha a principios de 2024 y alcanzaría su plena capacidad durante varios años.

- Noviembre de 2023:Siltronic anunció la producción de las primeras obleas en su nueva fábrica de 300 mm en Singapur. La compañía dijo que el hito marcó un paso clave en la expansión estratégica de su red de producción global, y que el proyecto se mantuvo dentro del cronograma y el presupuesto.

- Septiembre de 2022:SK Siltron aprobó una inversión adicional de 690 millones de dólares para ampliar las instalaciones de producción de obleas de silicio de 300 mm en Gumi, Corea del Sur. La compañía señaló que esto se produjo después de una nueva inversión anterior de más de 840 millones de dólares, lo que lo convierte en uno de los mayores esfuerzos de expansión de capacidad de obleas en la región.

COBERTURA DEL INFORME

El análisis del mercado global de obleas de silicio proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,8 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño de oblea, uso final y región |

| Por tamaño de oblea |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 11.400 millones de dólares en 2025 y se prevé que alcance los 18.950 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 9.120 millones de dólares.

Con una tasa compuesta anual del 5,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

La electrónica de consumo lideró el segmento de uso final.

Se espera que la creciente demanda de semiconductores de la infraestructura AI y 5G impulse el crecimiento del mercado.

Shin-Etsu Handotai (SEH), SUMCO Corporation, GlobalWafers Co., Ltd., Siltronic AG y SK Siltron son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que la creciente demanda de obleas especiales y fabricación avanzada de chips favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados