Tamaño del mercado de redes de carga de vehículos eléctricos inteligentes, participación y análisis de la industria, por nivel de carga (Nivel 1 (CA de baja potencia), Nivel 2 (CA de potencia media) y carga rápida de CC (alta potencia)), por implementación (residencial y comercial), por capacidad de interacción con la red (carga inteligente unidireccional y redes habilitadas para carga bidireccional), por tecnología de conectividad (celular (4G/5G), Wi-Fi/Ethernet, comunicación por línea eléctrica (PLC) y Redes basadas en RF/IoT) y pronóstico regional, 2026-2034

Tamaño del mercado de redes de carga de vehículos eléctricos inteligentes y perspectivas futuras

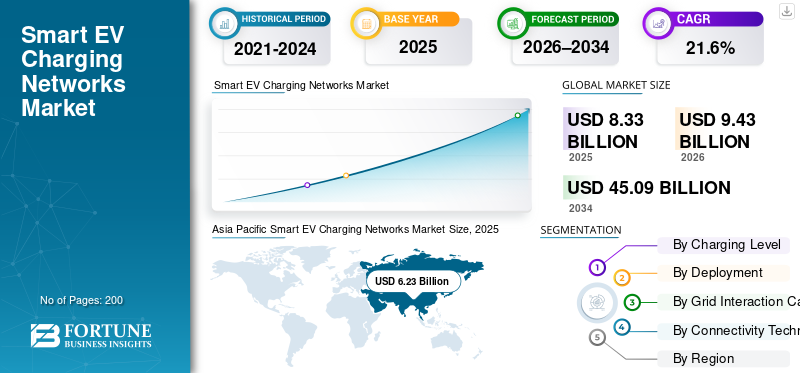

El tamaño del mercado mundial de redes de carga de vehículos eléctricos inteligentes se valoró en 8,33 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,43 mil millones de dólares en 2026 a 45,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,6% durante el período previsto. Asia Pacífico dominó el mercado de redes de carga de vehículos eléctricos inteligentes con una cuota de mercado del 74,79% en 2025.

El mercado se refiere a una infraestructura de carga integrada basada en software que optimiza la carga de vehículos eléctricos a través de conectividad, análisis de datos, gestión de carga e integración de la red para un soporte de movilidad eficiente y escalable.

Los factores clave incluyen la creciente adopción de vehículos eléctricos, incentivos gubernamentales, modernización de la red, integración de energías renovables, urbanización, demanda de gestión inteligente de la energía, optimización de costos y necesidad de una infraestructura de carga escalable e interoperable en flotas comerciales residenciales.

El mercado de redes de carga de vehículos eléctricos inteligentes está liderado por actores clave como ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, EVBox y BP Pulse. Estas empresas se centran en ampliar las redes de carga en aplicaciones residenciales, comerciales y públicas. Se pone especial énfasis en plataformas de software avanzadas, gestión de energía e integración de redes. Las asociaciones estratégicas, las adquisiciones y la expansión geográfica siguen siendo estrategias competitivas clave.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de redes de carga de vehículos eléctricos inteligentes

- Tamaño del mercado en 2025: 8.330 millones de dólares

- Tamaño del mercado en 2026: 9,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 45 090 millones de dólares

- CAGR: 21,60% (2026-2034)

- Asia Pacífico dominó el mercado con una participación del 74,79% en 2025.

- El segmento de carga rápida de CC (alta potencia) tenía la mayor cuota de mercado.

- El segmento de implementación comercial dominó el mercado debido a la instalación generalizada en estaciones de carga públicas.

Asia Pacífico

Asia Pacífico dominó el mercado global y se espera que siga siendo la región de más rápido crecimiento, impulsada por una fuerte adopción de vehículos eléctricos e incentivos gubernamentales.

América del norte

América del Norte es el tercer mercado más grande, respaldado por la creciente adopción de vehículos eléctricos, la financiación gubernamental y la expansión de la infraestructura de carga inteligente.

Europa

Europa es el segundo mercado regional más grande y se prevé que crezca a una tasa compuesta anual del 20,9% durante el período previsto.

A NOSOTROS.

Se estima que el mercado estadounidense alcanzará los 0,09 mil millones de dólares en 2026.

Japón

Se estima que el mercado japonés alcanzará los 180 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE REDES INTELIGENTES DE CARGA DE VEHÍCULOS EV

El crecimiento de las redes de carga definidas por software e impulsadas por IA como tendencia del mercado

Una tendencia importante que está dando forma al mercado de redes inteligentes de carga de vehículos eléctricos es el cambio hacia plataformas definidas por software y habilitadas para IA. La infraestructura de carga se diferencia cada vez más por la inteligencia y no solo por el hardware. El software avanzado permite monitoreo en tiempo real, mantenimiento predictivo, fijación de precios dinámicos y equilibrio de carga automatizado en múltiples ubicaciones. Los algoritmos de inteligencia artificial y aprendizaje automático optimizan la utilización del cargador, pronostican la demanda y reducen el tiempo de inactividad. Las plataformas basadas en la nube permiten una escalabilidad perfecta y una gestión remota de grandes redes de carga. Los estándares de interoperabilidad y los protocolos abiertos también están ganando terreno, lo que permite la integración con servicios públicos, sistemas de gestión de flotas y mercados energéticos. Esta evolución centrada en el software está transformando las redes de carga en ecosistemas de gestión de energía basados en datos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la adopción de vehículos eléctricos y apoyo a políticas para impulsar la expansión del mercado

Rápido crecimiento envehículo eléctricoLa adopción a nivel mundial es un motor principal para el mercado de redes de carga de vehículos eléctricos inteligentes. Los gobiernos de las principales economías están aplicando normas de emisiones más estrictas, ofreciendo subsidios para la compra de vehículos eléctricos y financiando infraestructuras públicas de carga. Estas medidas están acelerando la penetración de los vehículos eléctricos en vehículos de pasajeros, flotas comerciales y movilidad compartida. A medida que aumenta el volumen de vehículos, la necesidad de redes de carga inteligentes y conectadas capaces de gestionar la carga, la facturación, la autenticación y la optimización de la energía se vuelve crítica. Las redes de carga inteligentes permiten a las empresas de servicios públicos y a los operadores equilibrar la demanda, reducir los picos de carga e integrar fuentes de energía renovables. Además, la electrificación de flotas por parte de operadores de logística, transporte privado y transporte público está impulsando aún más la demanda de ecosistemas de carga centralizados basados en software.

- En noviembre de 2024, el Departamento de Transporte de EE. UU. anunció 635 millones de dólares en asignaciones en el marco del programa de Infraestructura de carga y abastecimiento de combustible (CFI) para acelerar el desarrollo de la carga de vehículos eléctricos, respaldando la expansión impulsada por políticas.

RESTRICCIONES DEL MERCADO

Bajas tasas de utilización en mercados en etapa inicial para limitar la generación de ingresos

En varias regiones, especialmente en los mercados de adopción de vehículos eléctricos en etapas iniciales, las bajas tasas de utilización de cargadores pueden limitar el crecimiento del mercado de redes de carga de vehículos eléctricos inteligentes. Si bien el despliegue de infraestructura está aumentando, la penetración de los vehículos eléctricos en estos mercados sigue siendo limitada, lo que da como resultado activos de carga infrautilizados. Este desajuste entre el despliegue de infraestructura y la adopción de vehículos retrasa el retorno de la inversión para los operadores de redes. La baja utilización afecta la estabilidad de los ingresos, lo que dificulta justificar la expansión o las actualizaciones avanzadas de software. Las estaciones de carga públicas y semipúblicas se ven especialmente afectadas, ya que los patrones de demanda aún están evolucionando. Hasta que la adopción de vehículos eléctricos alcance una masa crítica, los niveles moderados de utilización seguirán restringiendo la rentabilidad y desacelerando las inversiones en redes de carga inteligente a gran escala.

OPORTUNIDADES DE MERCADO

Integración de energía renovable y almacenamiento de energía para crear oportunidades de crecimiento

La convergencia de las redes inteligentes de carga de vehículos eléctricos con energías renovables y sistemas de almacenamiento de energía presenta una oportunidad importante. Las plataformas de carga inteligentes pueden alinear los cronogramas de carga de vehículos eléctricos con la disponibilidad de energía solar o eólica, mejorando la estabilidad de la red y reduciendo la intensidad de carbono. La integración con el almacenamiento de energía en baterías permite a los operadores almacenar energía fuera de las horas pico y desplegarla durante las horas pico de demanda, lo que mejora la viabilidad económica.Vehículo a red (V2G)y las tecnologías de vehículo a edificio (V2B) amplían aún más los flujos de ingresos al permitir que los vehículos eléctricos actúen como recursos energéticos distribuidos. A medida que las empresas de servicios públicos y los gobiernos priorizan la descarburación y la resiliencia de la red, las redes de carga que ofrecen capacidades avanzadas de orquestación de energía están bien posicionadas para obtener una ventaja competitiva a largo plazo.

- En enero de 2025, el Departamento de Energía de EE. UU. publicó una evaluación y una hoja de ruta de integración de vehículos-red (VGI), que respalda oportunidades como la coordinación de carga inteligente, la carga bidireccional y la orquestación de carga compatible con la red.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La falta de estandarización e interoperabilidad seguirá siendo un desafío clave del mercado

La ausencia de estándares universales en hardware de carga, protocolos de comunicación y plataformas de software sigue siendo un desafío crítico. La fragmentación entre regiones y fabricantes genera problemas de compatibilidad entre cargadores, vehículos, sistemas de pago y operadores de redes. Esta complejidad aumenta los costos de implementación, limita las capacidades de roaming y puede afectar negativamente la experiencia del usuario. Para los operadores de redes de carga, la gestión de entornos de múltiples proveedores complica el mantenimiento y la integración del sistema. Desde la perspectiva del consumidor, la autenticación inconsistente, la transparencia de los precios y los métodos de acceso reducen la confianza en la infraestructura de carga pública. Si bien los organismos de la industria están trabajando para lograr estándares comunes, la lenta alineación entre las partes interesadas continúa desafiando el escalamiento fluido de las redes de carga de vehículos eléctricos inteligentes a nivel mundial.

Análisis de segmentación

Por nivel de carga

Despliegue rápido de carreteras y electrificación de flotas para impulsar el dominio del segmento de carga rápida de CC

Según la segmentación por nivel de carga, el mercado se clasifica en Nivel 1 (CA de baja potencia), Nivel 2 (CA de potencia media) y carga rápida de CC (alta potencia).

El segmento de carga rápida de CC (alta potencia) domina el mercado de redes de carga de vehículos eléctricos inteligentes debido a su papel fundamental a la hora de permitir viajes de larga distancia, un alto rendimiento de vehículos y operaciones de flotas. Los cargadores de alta potencia reducen significativamente el tiempo de carga y aumentan la velocidad de carga, lo que los hace esenciales para autopistas, centros urbanos de carga rápida, flotas comerciales y servicios de transporte compartido. Los gobiernos y los operadores privados dan prioridad a los cargadores ultrarrápidos de CC para proyectos de infraestructura pública para abordar la ansiedad por el alcance y apoyar la adopción masiva de vehículos eléctricos. Su compatibilidad con los vehículos eléctricos de próxima generación, junto con las crecientes inversiones de las grandes empresas de petróleo y gas y de las empresas de servicios públicos, garantiza fuertes tasas de utilización y una expansión sostenida de la red.

El segmento de carga de Nivel 2 tiene la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual del 21,0% durante el período previsto. El crecimiento del segmento está impulsado por la expansión de las instalaciones de carga residenciales, laborales y de destino, respaldadas por costos más bajos, una integración más fácil de la red y tiempos de permanencia de los vehículos más prolongados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Alta utilización en depósitos públicos y de flotas para impulsar el dominio segmentario del despliegue comercial

En términos de implementación, el mercado se clasifica en residencial y comercial.

El segmento de implementación comercial domina el mercado de redes de carga de vehículos eléctricos inteligentes debido a su instalación generalizada en estaciones de carga públicas, lugares de trabajo, centros minoristas, autopistas y depósitos de flotas. Los altos volúmenes de tráfico y el uso de varios vehículos dan como resultado una utilización superior del cargador en comparación con los entornos residenciales. Los sitios comerciales implementan cada vez más cargadores inteligentes en red para permitir la gestión de carga, precios dinámicos, control de acceso y monitoreo remoto. Programas de carga públicos respaldados por el gobierno e inversiones privadas de servicios públicos,petróleo y gasLas empresas y los operadores de redes de carga fortalecen aún más el dominio comercial, respaldando la expansión de la infraestructura escalable y los ingresos por servicios recurrentes.

El segmento de implementación residencial representa la segunda mayor cuota de mercado de redes de carga de vehículos eléctricos inteligentes y se prevé que crezca a una tasa compuesta anual del 20,6% durante el período previsto. El aumento de la propiedad de vehículos eléctricos, la preferencia por la carga doméstica durante la noche y la disminución de los costos de los cargadores de Nivel 2 continúan respaldando la adopción constante de la carga inteligente residencial.

Por capacidad de interacción con la red

Estabilidad de la red y gestión de carga optimizada para impulsar el dominio segmentario de la carga inteligente unidireccional

Según la capacidad de interacción con la red, el mercado se segmenta en redes habilitadas para carga inteligente unidireccional y carga bidireccional.

El segmento de carga inteligente unidireccional domina el mercado debido a su amplio despliegue, madurez tecnológica y compatibilidad con la infraestructura de red existente. Estos sistemas permiten un flujo de energía controlado desde la red a los vehículos eléctricos, lo que permite equilibrar la carga, reducir los picos y optimizar el tiempo de uso. Las empresas de servicios públicos y los operadores de carga prefieren soluciones unidireccionales, ya que son más fáciles de integrar, rentables y compatibles con la mayoría de los modelos de vehículos eléctricos. Su amplio uso en aplicaciones de carga residenciales, comerciales y públicas garantiza altas tasas de adopción y una escalabilidad de red constante.

El segmento de redes habilitadas para carga bidireccional es el segmento de más rápido crecimiento y se proyecta que se expandirá a una tasa compuesta anual del 23,2% durante el período previsto. La expansión segmentaria está impulsada por aplicaciones de vehículo a red y de vehículo a edificio, lo que permite a los vehículos eléctricos actuar como activos de energía distribuida y respaldar la resiliencia de la red.

Por tecnología de conectividad

Cobertura de área amplia y control de red en tiempo real para impulsar el dominio segmentario de la conectividad celular

Basado en la tecnología de conectividad, el mercado se segmenta en Celular (4G/5G), Wi-Fi/Ethernet,Comunicación de línea eléctrica (PLC),y redes basadas en RF/IoT.

El segmento de conectividad celular (4G/5G) domina el mercado de redes de carga de vehículos eléctricos inteligentes debido a su capacidad para admitir implementaciones de área amplia, transmisión de datos en tiempo real y gestión remota confiable. Las estaciones de carga públicas y comerciales dependen de redes celulares para una comunicación fluida sin depender de la infraestructura local. El alto ancho de banda y la baja latencia permiten funciones avanzadas como precios dinámicos, diagnósticos remotos, actualizaciones de firmware y coordinación de la red. El rápido despliegue de 5G mejora aún más la escalabilidad, la seguridad y la capacidad de respuesta, reforzando la conectividad celular como la opción preferida para grandes redes de carga distribuidas geográficamente.

El segmento Wi-Fi/Ethernet representa el segundo segmento de conectividad más grande, respaldado por una CAGR proyectada del 21,5% durante el período previsto. Estas tecnologías se adoptan ampliamente en entornos de carga residenciales, laborales y en depósitos donde ya existen redes locales estables.

Perspectivas regionales del mercado de redes de carga de vehículos eléctricos inteligentes

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de redes de carga de vehículos eléctricos inteligentes y también es la región de más rápido crecimiento, impulsada por la rápida adopción de vehículos eléctricos en China, Japón, Corea del Sur y las economías emergentes del sudeste asiático. Fuertes mandatos gubernamentales, inversiones a gran escala en carga pública y objetivos agresivos de electrificación respaldan la expansión de la red. Alta densidad urbana y creciente electricidadvehículo de dos ruedasLa adopción de vehículos, turismos y flotas acelera la demanda de soluciones de carga inteligentes y de alta utilización. Los fabricantes y empresas de servicios públicos nacionales implementan activamente redes basadas en software, reforzando el liderazgo regional.

Mercado de redes de carga de vehículos eléctricos de China

Se estima que el mercado chino alcanzará alrededor de 6.550 millones de dólares en 2026, lo que representa una parte dominante. El crecimiento está impulsado por un gran parque de vehículos eléctricos, mandatos gubernamentales y un denso despliegue público de carga rápida.

Mercado de redes de carga de vehículos eléctricos de Japón

Se estima que en 2026 el mercado japonés alcanzará un valor de alrededor de 180 millones de dólares, lo que representa una parte modesta. El crecimiento está respaldado por la carga integrada en la red, la electrificación urbana y las iniciativas de infraestructura inteligente lideradas por los OEM.

Europa

Europa representa la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual del 20,9% durante el período previsto. Normas estrictas sobre emisiones, fuertesenergía renovableLa integración y las políticas de vehículos eléctricos bien definidas impulsan la adopción de la carga inteligente. Países como Alemania, Países Bajos, Francia y los países nórdicos se centran en redes de carga interoperables e integradas en la red. La alta penetración de la carga en el hogar, el lugar de trabajo y el público, combinada con la adopción temprana de iniciativas de conexión de vehículos a la red, respalda el crecimiento del mercado de redes de carga de vehículos eléctricos inteligentes a nivel regional.

Mercado de redes de carga de vehículos eléctricos en Alemania

En 2026, se estima que el mercado alemán alcanzará una valoración de alrededor de 490 millones de dólares, lo que representa una participación significativa en el mercado europeo. El fuerte crecimiento está impulsado por la integración de las energías renovables, las estrictas normas de emisión y la cobranza generalizada en el público y en los lugares de trabajo.

América del norte

América del Norte se ubica como el tercer mercado más grande, respaldado por la creciente penetración de los vehículos eléctricos en Estados Unidos y Canadá y la financiación de infraestructura pública a gran escala. Incentivos a nivel federal y estatal, junto con incentivos impulsados por las empresas de servicios públicos.red inteligenteprogramas, están acelerando el despliegue de estaciones de carga en red. La fuerte presencia de los principales operadores de redes de carga y proveedores de tecnología impulsa la innovación en plataformas de software, gestión de carga y sistemas de pago y carga. El crecimiento se ve respaldado aún más por la expansión de las flotas comerciales y los corredores de carga rápida en autopistas.

Mercado de redes de carga de vehículos eléctricos de EE. UU.

Se estima que el mercado estadounidense alcanzará alrededor de 090 millones de dólares en 2026, lo que representa una proporción menor. El crecimiento está respaldado por fondos federales, corredores de carga rápida en autopistas y la ampliación de la electrificación de flotas comerciales.

Resto del mundo

El mercado en el resto del mundo se está expandiendo gradualmente, liderado por partes de América Latina, Medio Oriente y países africanos selectos. El crecimiento está impulsado por iniciativas de electrificación urbana, programas piloto de vehículos eléctricos y una mayor inversión del sector privado en infraestructura de carga pública. Si bien la penetración de los vehículos eléctricos sigue siendo relativamente baja, la mejora de la infraestructura de la red y la disminución de los costos de los cargadores están fomentando su adopción. Se espera que los proyectos de ciudades inteligentes liderados por el gobierno y las iniciativas de electrificación de flotas respalden el desarrollo del mercado a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores implementan infraestructura de carga en red y a gran escala para fortalecer sus posiciones en el mercado

El mercado de redes de carga de vehículos eléctricos inteligentes está dominado por operadores de redes de carga establecidos y líderes mundiales en energía y automatización, como ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, BP Pulse y EVBox. Estos actores aprovechan amplias carteras de hardware, plataformas de software y asociaciones de servicios públicos para implementar infraestructura de carga en red a gran escala en ubicaciones públicas, comerciales y de flotas. Sus ofertas abarcan cargadores rápidos de CC, cargadores de CA de nivel 2, sistemas de gestión de redes basados en la nube, plataformas de pago y soluciones de gestión de energía, lo que permite la integración del ecosistema de carga de extremo a extremo.

Los participantes clave del mercado se centran cada vez más en la diferenciación del software a través de la gestión de carga impulsada por IA, el monitoreo en tiempo real, el mantenimiento predictivo y las capacidades de precios dinámicos. Las colaboraciones estratégicas con empresas de servicios públicos, proveedores de energía renovable y empresas de tecnología en la nube respaldan la integración de la red.análisis de datose implementación de plataformas escalables. Además, las empresas están buscando expansión geográfica, adquisiciones, acuerdos de roaming e inversiones en la preparación de vehículos a la red para fortalecer el posicionamiento competitivo en medio de la intensificación de la adopción global de vehículos eléctricos.

LISTA DE EMPRESAS CLAVE DE REDES DE CARGA INTELIGENTE PARA VEHÍCULOS PERFILADOS

- ChargePoint Holdings, Inc.(A NOSOTROS.)

- Tesla, Inc. (EE. UU.)

- ABB Ltd.(Suiza)

- Siemens AG(Alemania)

- Electricidad Schneider(Francia)

- EVgo Inc. (EE. UU.)

- Pulso de PA (Reino Unido)

- Grupo EVBox (Países Bajos)

- Recarga de Shell (Países Bajos)

- Electrify America, LLC (EE. UU.)

- Blink Charging Co (EE. UU.)

- Tritio (Australia)

- Wallbox Chargers Inc. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: Osprey Charging, operador de redes de carga con sede en el Reino Unido, informó un crecimiento anual de ventas del 158%, operando 1.500 cargadores rápidos en más de 400 ubicaciones y al mismo tiempo obtuvo USD 138 millones en deuda para expandir la infraestructura utilizando su plataforma Iris.

- enero 2026: Connected Curb, con sede en el Reino Unido, logró un crecimiento de ventas del 82,7%, implementó casi 10.000 puntos de carga de vehículos eléctricos y aseguró una financiación de 90 millones de dólares para instalar 30.000 más para 2028.

- Enero de 2026:Walmart anunció planes para instalar cargadores rápidos de vehículos eléctricos de 400 kW en 78 estacionamientos en 19 estados de EE. UU., apuntando a los desiertos de carga para aumentar la comodidad y atraer a los conductores de vehículos eléctricos en medio de incentivos federales que se desvanecen.

- enero 2026: La startup de carga de vehículos eléctricos, RoadGrid, recaudó 1,33 millones de dólares en fondos previos a la Serie A para escalar la fabricación, el software y las implementaciones de carga a nivel nacional en la India, con el respaldo de Venture Catalysts e inversores ángeles.

- octubre 2025: India anunció planes para ampliar los cargadores públicos de vehículos eléctricos a 3.079 estaciones para noviembre, con el objetivo de respaldar el aumento de las matriculaciones de vehículos eléctricos, pero los expertos señalaron que el objetivo era insuficiente para la demanda.

- abril 2025: Amic Energy amplió su huella de carga rápida de vehículos eléctricos en Austria, agregando múltiples estaciones de carga en ubicaciones comerciales y asociaciones minoristas para fortalecer la infraestructura regional.

- marzo 2025: GM, EVgo y Pilot ampliaron su red de carga de vehículos eléctricos de costa a costa a 130 paradas de camiones en 25 estados de EE. UU., impulsando un acceso de carga rápida más amplio a lo largo de las principales autopistas interestatales para viajes de larga distancia.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 21,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por nivel de carga, por implementación, por capacidad de interacción con la red, por tecnología de conectividad y por región |

|

Por Nivel de carga |

· Nivel 1 (CA de bajo consumo) · Nivel 2 (CA de potencia media) · Carga rápida CC (alta potencia) |

|

Por Despliegue |

· Residencial · Comercial |

|

Por capacidad de interacción con la red |

· Carga inteligente unidireccional · Redes habilitadas para carga bidireccional |

|

Por Tecnología de conectividad |

· Celular (4G/5G) · Wi-Fi/Ethernet · Comunicación por línea eléctrica (PLC) · Redes basadas en RF/IoT |

|

Por geografía |

· América del Norte (por nivel de carga, por implementación, por capacidad de interacción con la red, por tecnología de conectividad y por país) o EE. UU. (por implementación) o Canadá (por implementación) o México (por implementación) · Europa (por nivel de carga, por implementación, por capacidad de interacción con la red, por tecnología de conectividad y por país) o Alemania (por implementación) o Reino Unido (por implementación) o Francia (por implementación) o Resto de Europa (por implementación) · Asia Pacífico (por nivel de carga, por implementación, por capacidad de interacción con la red, por tecnología de conectividad y por país) o China (por implementación) o Japón (por implementación) o India (por implementación) o Resto de Asia Pacífico (por implementación) · Resto del mundo (por nivel de carga, por implementación, por capacidad de interacción con la red, por tecnología de conectividad y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.330 millones de dólares en 2025 y se prevé que alcance los 45.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 6.230 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 21,6% durante el período previsto de 2026-2034.

El segmento comercial lidera el mercado por despliegue.

La mayor conectividad de los vehículos y la integración telemática son factores clave que impulsan el crecimiento del mercado.

Asia Pacífico domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados