Tamaño del mercado de satélites definidos por software, participación y análisis de la industria, por arquitectura de carga útil (transparente/tubo doblado, regenerativo/procesado a bordo e híbrido transparente-regenerativo), por aplicación (conectividad de banda ancha, conectividad de movilidad, gobierno y defensa, conectividad empresarial/backhaul y transmisión), por usuario final (operadores de satélites comerciales, agencias gubernamentales/civiles, militares, servicio de red, servicio empresarial/de movilidad), por órbita, por clase de rendimiento (convencional, alta, muy alta y multitera

Tamaño del mercado de satélites definidos por software y perspectivas futuras

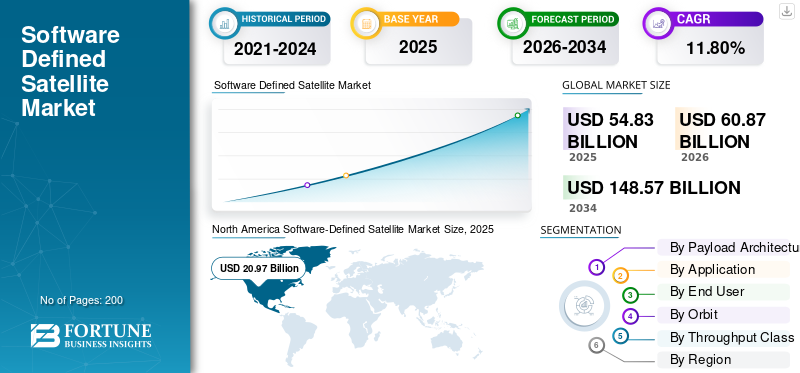

El tamaño del mercado mundial de satélites definidos por software se valoró en 54,83 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 60,87 mil millones de dólares en 2026 a 148,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,80% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 38,25% en 2025.

Los satélites definidos por software (SDS) son plataformas espaciales avanzadas que utilizan cargas útiles programables, incluidos Field Programmable Gate Array (FPGA) y procesadores de señal digital (DSP), para permitir la reconfiguración remota de la frecuencia de comunicación, la asignación de energía y los haces de cobertura después del lanzamiento. Esta tecnología incorpora un hardware versátil capaz de soportar múltiples misiones como banda ancha, defensa y observación de la Tierra a través desoftwareactualizaciones en lugar de funciones estáticas y bloqueadas por hardware. Estos sistemas son esenciales para una conectividad ágil, IoT y respuesta a desastres donde la flexibilidad operativa es fundamental. La adopción está impulsada principalmente por la necesidad de adaptabilidad de la misión, costos reducidos del ciclo de vida y una integración perfecta con 5G terrestre y redes en la nube.

Los actores clave incluyen Airbus, que integra cargas útiles flexibles en sus plataformas OneSat para un servicio orbital adaptable. Además, Thales Alenia Space es conocida por desarrollar procesadores digitales altamente reconfigurables para aplicaciones espaciales. Northrop Grumman se centra en cargas útiles avanzadas definidas por software para comunicaciones militares y comerciales, entre otros actores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de satélites definidos por software

- Tamaño del mercado en 2025: 54,83 mil millones de dólares

- Tamaño del mercado en 2026: 60,87 mil millones de dólares

- Tamaño del mercado previsto para 2034: 148 570 millones de dólares

- CAGR: 11,80% entre 2026 y 2034

- América del Norte dominó el mercado de satélites definidos por software con una participación del 38,25% en 2025.

- Se espera que el segmento híbrido transparente-regenerativo represente la mayor cuota de mercado en 2026.

- El segmento de comunicaciones gubernamentales y de defensa dominó el mercado global en 2025.

América del norte

América del Norte mantuvo su liderazgo en el mercado, con un mercado regional estimado en 20.970 millones de dólares en 2026.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 11,84% durante el período previsto, alcanzando los 14.100 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 13.520 millones de dólares en 2026 y siga siendo el mercado regional de más rápido crecimiento.

A NOSOTROS.

EE.UU. Se estima que el mercado estadounidense de satélites definidos por software alcanzará los 14.540 millones de dólares en 2026.

Japón

Japón El mercado japonés de satélites definidos por software se estima en 2.460 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SATÉLITES DEFINIDAS POR SOFTWARE

La integración de la inteligencia artificial en satélites definidos por software es una tendencia del mercado

La integración de la inteligencia artificial en satélites definidos por software está transformando las operaciones de los satélites espaciales al permitir la toma de decisiones autónoma en tiempo real. El procesamiento a bordo impulsado por IA, que utiliza modelos de aprendizaje automático para la formación de haces adaptativa y la asignación dinámica de recursos, optimiza la calidad de la señal y la eficiencia espectral, superando las limitaciones de los sistemas heredados y rígidos. Además, las investigaciones demuestran que el aprendizaje por refuerzo profundo permite a los satélites gestionar el control de vuelo y los ajustes de actitud de forma independiente.

- En abril de 2026, la Organización de Investigación y Desarrollo de Defensa (DRDO) presentó "Pragya", un sistema de imágenes satelitales habilitado por IA diseñado para procesar grandes cantidades de datos y convertirlos en inteligencia de seguridad procesable para las agencias indias.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que la creciente demanda de constelaciones de misiones múltiples impulse el crecimiento del mercado

El cambio hacia constelaciones de misiones múltiples está impulsado fundamentalmente por la necesidad de una conectividad global resiliente, de alto rendimiento y adaptable. Los gobiernos están implementando estas arquitecturas escalonadas para asegurar servicios críticos de navegación, alerta de misiles y comunicaciones, asegurando la continuidad de la misión incluso durante fallas del sistema. Comercialmente, la proliferación de redes LEO satisface las crecientes demandas de banda ancha de baja latencia y cobertura de IoT en regiones desatendidas. Los costos de lanzamiento reducidos y los avances en la miniaturización de satélites permiten el despliegue masivo de estos sistemas, lo que influye aún más en la definición del software.mercado satelitalcrecimiento.

- En julio de 2025, la USSF otorgó un contrato de 2.800 millones de dólares a Boeing para el programa Evolved Strategic Satellite Communications (ESS), que utiliza vías de adquisición ágiles y definidas por software para modernizar las capacidades de comando y control nuclear.

RESTRICCIONES DEL MERCADO

La capacidad limitada de amortiguación a bordo es una restricción del mercado

La limitada capacidad de almacenamiento a bordo actúa como un cuello de botella crítico para los satélites modernos definidos por software, particularmente en las constelaciones de órbita terrestre baja (LEO). Como estos satélites deben procesar y enrutar el tráfico de datos en ráfagas a través de enlaces dinámicos entre satélites, los buffers pequeños frecuentemente provocan desbordamientos de colas y pérdida de paquetes, lo que interrumpe la transmisión de datos determinista. Esta limitación de almacenamiento también obliga a los satélites a priorizar los datos de misión crítica sobre el tráfico general, ya que la memoria insuficiente impide la acumulación de grandes conjuntos de datos de alta resolución antes de que se presenten oportunidades de enlace descendente.

OPORTUNIDADES DE MERCADO

La integración de 5G y 6G crea nuevas oportunidades de mercado

La integración de 5G y 6G con constelaciones de satélites, denominadas Redes No Terrestres (NTN), crea importantes oportunidades de mercado al establecer un tejido de comunicación global unificado. Este cambio permite que los satélites pasen de simples proveedores de backhaul a nodos activos, lo que permite una conectividad directa al dispositivo que extiende la cobertura a regiones marítimas, rurales y montañosas que antes eran inalcanzables. Al aprovechar las arquitecturas LEO y los estándares 3GPP, los operadores pueden ofrecer servicios resilientes y de baja latencia que cierran sin problemas las brechas en la infraestructura celular terrestre.

DESAFÍOS DEL MERCADO

Los altos costos iniciales de investigación y desarrollo presentan un importante desafío para el mercado

Los altos costos iniciales de investigación y desarrollo (I+D) representan un importante desafío de mercado para la adopción de SDS. El desarrollo de estas plataformas avanzadas requiere una inversión financiera sustancial en el diseño de hardware complejo y programable y arquitecturas robustas centradas en software que puedan soportar entornos espaciales hostiles. Además, la falta de estandarización en toda la industria para estos sistemas aumenta los ciclos de desarrollo e impide la interoperabilidad entre las nuevas plataformas SDS y la infraestructura terrestre heredada. Si bien estos sistemas apuntan a reducir los costos operativos a largo plazo mediante la reconfiguración remota, los elevados requisitos de capital inicial continúan planteando altas barreras de entrada para los participantes más pequeños en el mercado.

Análisis de segmentación

Por arquitectura de carga útil

Flexibilidad de carga útil para impulsar el crecimiento del segmento híbrido transparente-regenerativo

Según la arquitectura de carga útil, el mercado se segmenta en transparente/tubo curvado, regenerativo/procesado a bordo e híbrido transparente-regenerativo.

Se prevé que el segmento híbrido transparente-regenerativo represente la mayor cuota de mercado de satélites definidos por software. El crecimiento segmentario en el mercado se debe a las cargas útiles híbridas transparentes-regenerativas, ya que proporcionan la agilidad crucial necesaria para cambiar entre el tradicional relé de tubo doblado y el sofisticado procesamiento digital integrado para optimizar la eficiencia espectral.

Se prevé que el segmento regenerativo/procesado a bordo aumente con una tasa compuesta anual alta del 12,37% durante el período previsto.

Por aplicación

Mayores demandas de seguridad para impulsar el crecimiento del segmento de comunicaciones gubernamentales y de defensa

Según la aplicación, el mercado se segmenta en conectividad de banda ancha, conectividad de movilidad, comunicaciones gubernamentales y de defensa, conectividad empresarial/backhaul y radiodifusión/medios/otros.

En 2025, el segmento de comunicaciones gubernamentales y de defensa dominó el mercado global. Estas misiones requieren enlaces altamente seguros, antiinterferencias y reconfigurables para mantener el conocimiento situacional táctico resistente y en tiempo real y la confiabilidad de las comunicaciones que exigen las operaciones militares modernas.

Se proyecta que el segmento de comunicaciones gubernamentales y de defensa crecerá a una tasa compuesta anual alta del 12,36% durante el período previsto.

Por usuario final

Requisitos de escalabilidad para impulsar el crecimiento del segmento de operadores de satélites comerciales

Según el usuario final, el mercado se segmenta en operadores de satélites comerciales, agencias gubernamentales/civiles, defensa/militares,telecomunicaciones/proveedores de servicios de red, proveedores de servicios empresariales/de movilidad y otros.

Se prevé que el segmento de operadores de satélites comerciales sea testigo de una cuota de mercado dominante durante el período de previsión. Estos sistemas brindan la escalabilidad del servicio rápida y rentable y las capacidades de reconfiguración remota necesarias para alinear los activos orbitales con las cambiantes demandas del mercado terrestre global.

Se proyecta que el segmento militar/de defensa crecerá a una tasa compuesta anual alta del 12,52% durante el período previsto.

Por órbita

Conectividad de baja latencia para impulsar el crecimiento del segmento LEO

Según la órbita, el mercado se segmenta en GEO, MEO, LEO y HEO/órbita especializada.

El segmento de órbita terrestre baja (LEO) dominó la cuota de mercado. El crecimiento segmentario se debe a la proximidad de LEO para proporcionar la conectividad esencial de baja latencia y alto ancho de banda necesaria para la transmisión de datos en tiempo real, una cobertura masiva de IoT y arquitecturas de red ágiles y distribuidas globalmente.

Además, se prevé que el segmento de órbita geoestacionaria (GEO) crezca a una tasa compuesta anual alta del 11,54% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por clase de rendimiento

Ancho de banda de alta capacidad para impulsar el crecimiento del segmento de satélites de muy alto rendimiento (VHTS)

Según la clase de rendimiento, el mercado se segmenta en satélites definidos por software de rendimiento convencional, satélites de alto rendimiento (HTS), satélites de muy alto rendimiento (VHTS) y satélites definidos por software de múltiples terabits/capacidad extrema.

El segmento de satélites de muy alto rendimiento (VHTS) dominó la cuota de mercado. El crecimiento segmentario se debe a la capacidad de estas plataformas para ofrecer la capacidad de datos masiva y flexible necesaria para respaldar la creciente demanda de servicios empresariales de alta definición y una integración fluida de banda ancha multigigabit.

Además, se prevé que el segmento de satélites definidos por software de múltiples terabits/capacidad extrema crezca a una tasa compuesta anual alta del 12,25% durante el período previsto.

Perspectivas regionales del mercado de satélites definidos por software

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, con un valor de 18,92 mil millones de dólares, y también mantuvo la participación líder en 2025, con 20,97 mil millones de dólares. América del Norte domina el mercado de SDS, impulsado por la gran demanda de arquitecturas ágiles y ecosistemas robustos. Los líderes de la industria y agencias como la NASA y el Departamento de Defensa impulsan la innovación a través de inversiones estratégicas en I+D.

Mercado de satélites definidos por software de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 14.540 millones de dólares en 2026. Además, representa aproximadamente el 12,04% de la CAGR durante el período previsto. Estados Unidos es el centro principal, con un enorme respaldo federal del Departamento de Defensa y la Agencia de Desarrollo Espacial (SDA). Estas agencias financian constelaciones de satélites de doble uso a gran escala.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 11,84% durante el período previsto, la segunda más alta entre todas las regiones, y alcance una valoración de 14.100 millones de dólares en 2026. Europa prioriza la autonomía estratégica a través de la iniciativa de la constelación IRIS². La Agencia Espacial Europea (ESA) apoya esto a través de los "Sistemas espaciales para la seguridad ySeguridad(4S)", que financia I+D para una conectividad segura y reconfigurable.

Mercado de satélites definidos por software del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 4.480 millones de dólares, lo que representa aproximadamente el 12,31% de la CAGR durante el período previsto. El Reino Unido fomenta el crecimiento a través del Programa Nacional de Innovación Espacial y el Programa C-LEO. Además, el respaldo del gobierno respalda la investigación colaborativa sobre la integración terrestre-satélite 5G/6G.

Mercado alemán de satélites definidos por software

Se prevé que el mercado de Alemania alcance aproximadamente 3.910 millones de dólares en 2026. El crecimiento de Alemania está impulsado por la necesidad de una conectividad flexible y de gran ancho de banda, así como por importantes inversiones en defensa y espacio comercial.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 13.520 millones de dólares en 2026, asegurando la tercera posición más grande en el mercado, al tiempo que será la región de más rápido crecimiento durante el período previsto. El crecimiento de la región está impulsado por la necesidad de cerrar las brechas de conectividad en regiones remotas. Sin embargo, la rápida expansión de los proyectos de modernización militar y de comunicaciones por satélite impulsa la adopción de SDS.

Mercado japonés de satélites definidos por software

El mercado japonés en 2026 se estima en alrededor de 2.460 millones de dólares, lo que representa aproximadamente el 12,32% de la CAGR durante el período previsto. Japón enfatiza la miniaturización y las constelaciones autónomas de doble uso a través de sólidas asociaciones público-privadas. Las iniciativas de I+D se centran en sensores remotos avanzados y software de gestión de misiones en tiempo real.

Mercado de satélites definidos por software de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 470 millones de dólares. El modelo dirigido por el Estado de China enfatiza los despliegues masivos de constelaciones LEO y sistemas satelitales de doble uso integrados en IA.

Mercado de satélites definido por software de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 3.620 millones de dólares. India ha acelerado su sector espacial a través de iniciativas como el Proyecto "Pragyashakti", que se centra en imágenes impulsadas por IA y comunicaciones seguras. El aumento de la financiación gubernamental para ISRO y la investigación de defensa respalda el desarrollo de hardware autóctono definido por software.

Resto del mundo

El resto del mundo incluye las regiones de Medio Oriente, África y América Latina. El crecimiento en estas regiones está impulsado principalmente por colaboraciones internacionales y la adopción de redes LEO para conectividad básica. La inversión a menudo se centra en la construcción de infraestructura para el monitoreo ambiental y vínculos gubernamentales seguros. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 6.050 millones de dólares y 3.950 millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas y las mejoras de la conectividad impulsadas por la IA impulsan la expansión del mercado

El mercado de satélites definidos por software está moderadamente consolidado, con líderes especializados en tecnología aeroespacial como Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies y Boeing. Estas empresas poseen participaciones importantes a través de arquitecturas de carga útil complejas y reprogramables y modulares de alto rendimiento.autobús satélitediseños adaptados a diversas misiones gubernamentales y comerciales.

Estos actores se centran en avanzar en el procesamiento de señales digitales, la integración de FPGA programable y la gestión autónoma de recursos impulsada por IA para abordar las demandas cambiantes de agilidad de misión y conectividad de red terrestre perfecta. Las asociaciones estratégicas están acelerando la expansión del mercado a medida que Boeing colabora con agencias gubernamentales en constelaciones de comunicaciones estratégicas modulares y de alta capacidad, mientras que Thales Alenia Space integra procesadores reconfigurables en proyectos de infraestructura europeos de múltiples misiones. Además, Maxar Technologies proporciona diseños de bus reprogramables y de alta potencia para redes de banda ancha comerciales de rápido crecimiento.

LISTA DE EMPRESAS SATÉLITES CLAVE DEFINIDAS POR SOFTWARE PERFILADAS

- Aerobús(Países Bajos)

- boeing(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman(A NOSOTROS.)

- Grupo Tales(Francia)

- Maxar Technologies (EE. UU.)

- L3Harris Technologies (EE. UU.)

- Corporación NEC(Japón)

- BAE Systems (Reino Unido)

- SWISSto12 (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:El noveno y décimo satélite O3b mPOWER construido por Boeing han entrado en operación comercial, mejorando la conectividad global con sus sofisticadas capacidades definidas por software, según el proveedor global de soluciones espaciales SES.

- Febrero de 2026:Airbus Defence and Space ha otorgado a Kratos un contrato para suministrar un segmento terrestre para su cliente Space Communication Technologies (SCT), según Kratos Defence & Security Solutions, Inc. El satélite definido por software OmanSat-1 contará con el respaldo de SPC.

- Noviembre de 2025:Space Communication Technologies (SCT) ha adjudicado a Airbus Defence and Space un contrato para OmanSat-1, un satélite de comunicaciones OneSat de vanguardia, completamente reconfigurable y de alto rendimiento y un sistema relacionado.

- Septiembre de 2024:Thaicom Public Company Limited (Thaicom) ha otorgado a Kratos Defense & Security Solutions, Inc. un contrato para su sistema terrestre de extremo a extremo. Thaicom podrá optimizar las características sofisticadas de su nuevo satélite definido por software, THAICOM-10, configurando el sistema satelital y terrestre en conjunto para brindar servicios a los clientes bajo demanda.

- Mayo de 2024:SKY Perfect JSAT y Thales Alenia Space, una empresa conjunta entre Thales (67%) y Leonardo (33%).

COBERTURA DEL INFORME

El análisis de la industria global incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global de satélites definidos por software incluye un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,80% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por arquitectura de carga útil, aplicación, usuario final, órbita, clase de rendimiento y región |

| Por arquitectura de carga útil |

|

| Por aplicación |

|

| Por usuario final |

|

| Por órbita |

|

| Por clase de rendimiento |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 54.830 millones de dólares en 2025 y se prevé que alcance los 148.570 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 20.970 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,80% durante el período previsto.

Por arquitectura de carga útil, se espera que el segmento híbrido transparente-regenerativo domine el mercado.

Se prevé que una creciente demanda de constelaciones de misiones múltiples impulse el crecimiento del mercado.

Airbus, Thales Alenia Space, Northrop Grumman, Maxar Technologies y Boeing son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados