Tamaño del mercado de inversores solares, participación y análisis de la industria, por tipo de inversor (inversores centrales, inversores de cadena y microinversores), por configuración del sistema (conectado a la red, independiente e híbrido), por potencia nominal (menos de 10 kW, 10 -100 kW, 100 kW - 1 MW y más de 1 MW), por fase (monofásica y trifásica), por usuario final (residencial, comercial y Industrial y de Servicios Públicos) y Pronóstico Regional, 2026-2034

Tamaño del mercado de inversores solares y perspectivas futuras

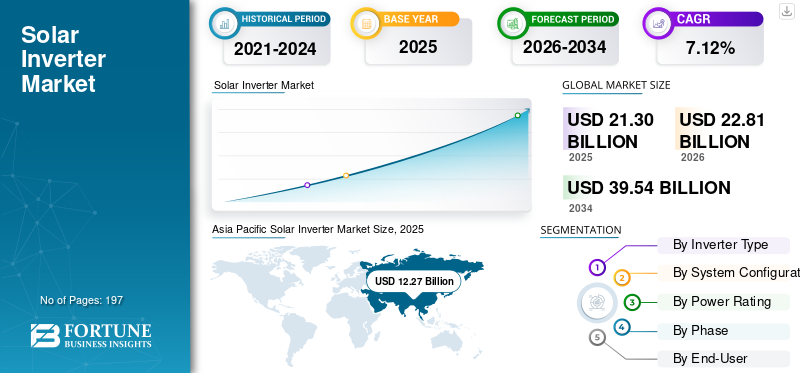

El tamaño del mercado mundial de inversores solares se valoró en 21,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,81 mil millones de dólares en 2026 a 39,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,12% durante el período previsto.Asia Pacífico dominó el mercado de inversores solares con una cuota de mercado del 57,60% en 2025.

El mercado desempeña un papel fundamental en el ecosistema global de energía renovable al permitir la conversión de electricidad de corriente continua (CC) generada a partir de sistemas solares fotovoltaicos (PV) en electricidad utilizable de corriente alterna (CA) para aplicaciones residenciales, comerciales, industriales y de escala de servicios públicos. Los inversores solares están integrados con avanzadoselectronica de potencia, software de monitoreo, sistemas de comunicación y funcionalidades de gestión de red para optimizar la generación de energía, mejorar la eficiencia del sistema y garantizar la estabilidad de la red. Estos sistemas se implementan ampliamente en instalaciones solares en tejados, redes de generación distribuida y parques solares a gran escala, lo que los convierte en un componente indispensable de la infraestructura moderna de energía solar.

La demanda de inversores solares está experimentando un fuerte crecimiento debido a la rápida expansión de las instalaciones de energía solar en todo el mundo, el aumento de las inversiones en infraestructura de energía renovable y las políticas gubernamentales de apoyo que promueven la adopción de energía limpia. La creciente demanda de electricidad, la disminución de los costos de generación de energía solar y los objetivos de descarbonización global están acelerando el despliegue de sistemas fotovoltaicos en las economías desarrolladas y emergentes. Además, la creciente integración de sistemas de almacenamiento de energía en baterías, la creciente adopción de soluciones inteligentes de gestión de energía y los avances en las tecnologías de monitoreo digital están impulsando la transición hacia sistemas inversores inteligentes e híbridos. Las tendencias de la industria, como la generación de energía descentralizada, la modernización de la red, las ciudades inteligentes y las iniciativas de resiliencia energética, están contribuyendo aún más a la expansión del mercado.

La industria es altamente competitiva y moderadamente consolidada, caracterizada por la presencia de fabricantes establecidos de electrónica de potencia, proveedores de tecnología de energía renovable y actores especializados regionales. Empresas líderes como Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., SMA Solar Technology AG, SolarEdge Technologies Inc., Enphase Energy Inc. y FIMER S.p.A. mantienen importantes posiciones en el mercado a través de carteras de productos diversificadas, sólidas redes de distribución e innovación tecnológica continua. Los participantes del mercado se centran cada vez más en el desarrollo de arquitecturas de inversores de alta eficiencia, plataformas de monitoreo habilitadas por IA, funcionalidades de soporte de red y sistemas compatibles con el almacenamiento de energía para fortalecer su posicionamiento competitivo. Iniciativas estratégicas como la expansión de la capacidad, las asociaciones con contratistas de EPC y empresas de servicios públicos, las inversiones en I+D y la expansión a mercados solares de alto crecimiento en Asia Pacífico, América Latina y Medio Oriente y África están dando forma al panorama competitivo y apoyando el crecimiento a largo plazo del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de inversores solares

- Tamaño del mercado en 2025: 21,30 mil millones de dólares

- Tamaño del mercado en 2026: 22,81 mil millones de dólares

- Tamaño del mercado previsto para 2034: 39.540 millones de dólares

- CAGR: 7,12% de 2026 a 2034

- Asia Pacífico dominó el mercado de inversores solares con una participación del 57,60% en 2025.

- El segmento de sistemas conectados a la red representó el 77,52% del mercado en 2025.

- El segmento de inversores trifásicos poseía el 79,87% del mercado en 2025.

Asia Pacífico

Valorado en 12.270 millones de dólares en 2025, representando el 57,60% del mercado mundial.

América del norte

Alcanzó los 3.520 millones de dólares en 2025, respaldado por el despliegue de energía solar a escala residencial y de servicios públicos.

Europa

Representaron 3.890 millones de dólares en 2025, impulsados por una fuerte adopción de energías renovables.

A NOSOTROS

El mercado de inversores solares alcanzó los 3.070 millones de dólares en 2025.

Japón

El crecimiento del mercado está respaldado por la expansión de la adopción de energía solar en los tejados y las iniciativas gubernamentales de energía renovable.

Leer más

Tendencias del mercado de inversores solares

Aumento del despliegue de tecnologías de inversores inteligentes e híbridos para impulsar el crecimiento del mercado

La rápida adopción de tecnologías de inversores híbridos e inteligentes está acelerando significativamente el crecimiento del mercado. Los operadores de sistemas de energía solar y los proveedores de servicios públicos están implementando cada vez más soluciones avanzadas de inversores equipadas con monitoreo en tiempo real, diagnóstico remoto, optimización habilitada por inteligencia artificial (IA) y funcionalidades de soporte de red para mejorar la eficiencia del sistema y la confiabilidad operativa. Los inversores solares modernos son capaces de gestionar flujos de energía dinámicos, estabilizar las fluctuaciones de voltaje y soportar la transferencia de energía bidireccional entre sistemas solares, unidades de almacenamiento de baterías y la red eléctrica. A medida que las instalaciones solares continúan ampliándose en aplicaciones residenciales, comerciales, industriales y de servicios públicos, la demanda de sistemas inversores inteligentes capaces de maximizar el rendimiento energético y garantizar una integración perfecta en la red está aumentando sustancialmente.

Además, la creciente integración de sistemas de almacenamiento de energía en baterías y redes descentralizadas de energía renovable está reforzando la adopción de tecnologías de inversores híbridos en todo el mundo. Los inversores híbridos permiten una coordinación eficiente entre la generación solar, el almacenamiento de baterías y la electricidad de la red, lo que respalda una mejor gestión de la energía y capacidades de energía de respaldo. La creciente implementación de redes inteligentes, recursos energéticos distribuidos (DER) y plataformas de monitoreo de energía habilitadas para IoT también está acelerando la transición hacia ecosistemas de inversores conectados digitalmente. Estos sistemas mejoran la flexibilidad operativa, reducen las pérdidas de energía y permiten el mantenimiento predictivo, minimizando el tiempo de inactividad y los costos de mantenimiento.

Por ejemplo, en abril de 2026, Sungrow Power Supply Co., Ltd. presentó su plataforma de almacenamiento fotovoltaico integrado “PowerMatrix” diseñada para mejorar la coordinación a nivel del sistema entre la generación solar, el almacenamiento de baterías y la infraestructura de la red. La solución hizo hincapié en la gestión digital avanzada de la energía, la optimización en tiempo real y el rendimiento mejorado de la formación de redes, lo que refleja el creciente cambio del mercado hacia la inteligencia artificial y la alta integración.energía renovablesistemas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Adopción creciente de energía solar y proyectos a escala de servicios públicos para impulsar el crecimiento del mercado

La rápida expansión de las instalaciones de energía solar en aplicaciones residenciales, comerciales, industriales y de escala de servicios públicos está impulsando significativamente el crecimiento del mercado de inversores solares. Los gobiernos y las organizaciones del sector privado de todo el mundo están invirtiendo cada vez más en infraestructura de energía renovable para reducir las emisiones de carbono, fortalecer la seguridad energética y cumplir objetivos de descarbonización a largo plazo. Los inversores basados en energía solar desempeñan un papel fundamental en los sistemas fotovoltaicos al convertir la electricidad de CC generada en energía de CA utilizable, al tiempo que garantizan una gestión eficiente de la energía y la compatibilidad con la red. Además, el creciente despliegue de granjas solares a gran escala y sistemas solares distribuidos en tejados está aumentando la demanda de tecnologías de inversores avanzadas capaces de soportar una alta eficiencia de conversión de energía, monitoreo en tiempo real e integración estable en la red. A medida que las adiciones de capacidad solar continúan acelerándose a nivel mundial, la demanda de sistemas inversores confiables e inteligentes está experimentando un crecimiento sustancial.

Por ejemplo, en febrero de 2025, Huawei Digital Power presentó su solución de inversor fotovoltaico inteligente a escala de servicios públicos de próxima generación que presenta capacidades avanzadas de formación de red y funcionalidades de optimización de energía habilitadas por IA diseñadas para respaldar la integración de energía renovable de alta capacidad y proyectos de implementación solar a gran escala.

RESTRICCIONES DEL MERCADO

Intensa competencia de precios y presión de márgenes para limitar la expansión del mercado

El mercado enfrenta importantes desafíos debido a la agresiva competencia de precios y la disminución de los márgenes de beneficio. La creciente presencia de fabricantes a gran escala, particularmente de Asia Pacífico, ha intensificado la presión sobre los precios, especialmente en el segmento de inversores a gran escala, donde la competitividad de costos juega un papel fundamental en las decisiones de adquisición. Los rápidos avances tecnológicos y las frecuentes actualizaciones de productos están contribuyendo aún más a ciclos de reemplazo de productos más cortos y a una erosión continua de los precios. Además, las fluctuaciones en los costos de las materias primas, las limitaciones de suministro de semiconductores y los crecientes gastos de logística pueden afectar la rentabilidad de la fabricación y la estabilidad operativa. Estos factores crean presión financiera sobre los fabricantes y pueden limitar las capacidades de expansión de los participantes del mercado más pequeños y regionales.

Por ejemplo, en agosto de 2025, SMA Solar Technology destacó la continua presión sobre los precios y los desafíos de márgenes dentro de la industria mundial de inversores. Esto se ha observado debido a la intensa competencia y la disminución de los precios de venta promedio en los proyectos solares a escala de servicios públicos.

OPORTUNIDADES DE MERCADO

La creciente integración de los sistemas de almacenamiento de energía para crear oportunidades de crecimiento

El creciente despliegue de sistemas de almacenamiento de energía en baterías junto con instalaciones solares está creando importantes oportunidades de crecimiento. La creciente necesidad de resiliencia energética, gestión de cargas máximas e integración estable de energías renovables está acelerando la adopción de sistemas de inversores híbridos capaces de gestionar tanto la generación solar como las operaciones de almacenamiento de baterías. Los inversores híbridos avanzados permiten un flujo de energía bidireccional, una optimización inteligente de la energía, una funcionalidad de energía de respaldo y una interacción mejorada con la red, lo que los hace cada vez más atractivos en aplicaciones residenciales, comerciales y de servicios públicos. Además, la expansión de la infraestructura de redes inteligentes, las plantas de energía virtuales y los sistemas de energía descentralizados está impulsando la demanda de plataformas de inversores conectadas digitalmente con capacidades avanzadas de comunicación y gestión de energía.

Por ejemplo, en enero de 2026, SolarEdge Technologies anunció la expansión de su cartera de gestión de energía integrada con baterías e inversores híbridos destinada a respaldar implementaciones de almacenamiento solar y almacenamiento residenciales y comerciales con mejoras.energía inteligentecapacidades de optimización.

DESAFÍOS DEL MERCADO

Las preocupaciones sobre la estabilidad de la red y la complejidad regulatoria son desafíos emergentes

La creciente penetración de la energía solar en las redes eléctricas existentes está creando desafíos relacionados con la estabilidad de la red, la gestión de la calidad de la energía y el cumplimiento normativo. Los altos niveles de generación intermitente de energía renovable pueden provocar fluctuaciones de voltaje, inestabilidad de frecuencia y problemas de flujo de energía inverso, lo que aumenta la complejidad de la integración de la red para los sistemas de inversores solares. Además, los códigos de red en evolución, los requisitos de certificación y los marcos regulatorios específicos de cada país requieren que los fabricantes adapten continuamente las tecnologías de inversores para cumplir con los estándares de cumplimiento cambiantes. Las variaciones en los estándares técnicos entre diferentes regiones pueden aumentar los costos de desarrollo y retrasar los plazos de implementación del producto. Estos desafíos son cada vez más importantes a medida que las empresas de servicios públicos y los operadores de redes exigen funcionalidades avanzadas de inversores capaces de soportar redes eléctricas estables y resistentes.

Por ejemplo, en mayo de 2025, Enphase Energy enfatizó la creciente importancia de las funcionalidades avanzadas de soporte de red y las arquitecturas de inversores listas para el cumplimiento diseñadas para abordar los requisitos cambiantes de estabilidad de la red y los estándares regulatorios regionales en los mercados de alta penetración solar.

Análisis de segmentación

Por tipo de inversor

El segmento de inversores de cadena dominó el mercado debido a su rentabilidad y amplia gama de aplicaciones

Según el tipo de inversor, el mercado global se segmenta en inversores centrales, inversores de cadena y microinversores.

El segmento de inversores de cadena dominó el mercado en 2025, representando aproximadamente el 49,20% de participación, impulsado por su adopción generalizada en instalaciones solares residenciales, comerciales y de escala de servicios públicos. Los inversores de cadena ofrecen una combinación equilibrada de rentabilidad, flexibilidad de instalación, mantenimiento simplificado y alta confiabilidad operativa, lo que los hace muy adecuados para sistemas fotovoltaicos distribuidos y de mediana y gran escala. El creciente despliegue de sistemas solares en tejados y proyectos descentralizados de energía renovable en Asia Pacífico, Europa y América del Norte está respaldando aún más el crecimiento del segmento. Además, los avances en las tecnologías de inversores de cadena inteligentes con monitoreo integrado, diagnóstico remoto y funcionalidades de soporte de red están fortaleciendo su posición en el mercado.

El segmento de microinversores es un segmento emergente que crecerá a una tasa compuesta anual del 7,58% durante el período previsto. El crecimiento del segmento está impulsado por la creciente adopción de electrónica de potencia a nivel de módulo en sistemas solares residenciales y la creciente demanda de una mejor optimización de la energía, monitoreo a nivel de panel y características de seguridad mejoradas.

Por configuración del sistema

El segmento conectado a la red lideró el mercado debido a la expansión del despliegue solar a escala de servicios públicos

Según la configuración del sistema, el mercado global se segmenta en sistemas conectados a la red, independientes e híbridos.

El segmento conectado a la red dominó el mercado, representando aproximadamente el 77,52% de la participación en 2025, impulsado por la rápida expansión de los proyectos solares conectados a la red distribuidos y a escala de servicios públicos en todo el mundo. Conectado a la redinversoresse implementan ampliamente en sistemas fotovoltaicos residenciales, comerciales e industriales debido a su capacidad para sincronizarse eficientemente con las redes de servicios públicos al tiempo que permiten funciones optimizadas de distribución y exportación de energía. Las políticas de apoyo a las energías renovables, las tarifas de alimentación y los programas de medición neta en los principales mercados solares están acelerando aún más la adopción.

Se proyecta que el segmento de sistemas híbridos será testigo del crecimiento más rápido, expandiéndose a una tasa compuesta anual del 13,46% durante el período previsto. El crecimiento del segmento está impulsado por la creciente integración de los sistemas de almacenamiento de energía en baterías con instalaciones solares y la creciente demanda de resiliencia energética y soluciones de energía de respaldo.

Por potencia nominal

El segmento superior a 1 MW lideró el mercado debido al creciente uso en instalaciones fotovoltaicas a gran escala

Según la potencia nominal, el mercado global se segmenta en hasta 10 kW, 10-100 kW, 100 kW-1 MW y más de 1 MW.

El segmento de 1 MW mencionado anteriormente dominó la participación de mercado mundial de inversores solares, representando aproximadamente el 29,27 % de participación en 2025, impulsado por el rápido despliegue de parques solares de servicios públicos a gran escala y proyectos de energía renovable de alta capacidad en China, Medio Oriente, EE. UU. e India. Estos sistemas inversores de alta potencia se utilizan ampliamente en instalaciones fotovoltaicas a escala de servicios públicos debido a su capacidad para respaldar la conversión de energía centralizada, una eficiencia operativa mejorada y costos de instalación más bajos a nivel del sistema.

El segmento de 10 a 100 kW se está convirtiendo en el de más rápido crecimiento en el mercado mundial. Se proyecta que el segmento se expandirá a una tasa compuesta anual del 8,42% durante el período previsto. El crecimiento del segmento está impulsado principalmente por la rápida expansión de las instalaciones solares comerciales e industriales (C&I) en pequeñas y medianas empresas, edificios de oficinas, instituciones educativas, almacenes, instalaciones minoristas y unidades de fabricación. Las empresas están adoptando cada vez más sistemas solares de capacidad media para reducir la dependencia de la electricidad de la red convencional, gestionar los crecientes costos de la energía y cumplir objetivos de sostenibilidad y reducción de carbono.

Por fase

El segmento de inversores trifásicos tuvo la mayor participación debido a la fuerte demanda comercial y de servicios públicos

Según la fase, el mercado global se segmenta en sistemas monofásicos y trifásicos.

El segmento trifásico dominó el mercado, representando aproximadamente el 79,87% de participación en 2025, impulsado por su amplia utilización en instalaciones solares comerciales, industriales y de escala de servicios públicos. Los inversores trifásicos proporcionan una mayor capacidad de manejo de energía, una mayor estabilidad de la red y una mayor eficiencia operativa, lo que los hace muy adecuados para sistemas fotovoltaicos a gran escala y aplicaciones de uso intensivo de energía. El creciente despliegue de proyectos solares comerciales en tejados, sistemas industriales de energía renovable y parques solares a escala de servicios públicos está respaldando significativamente el crecimiento del segmento.

Se proyecta que el segmento monofásico crecerá a una tasa compuesta anual del 3,43% durante el período previsto de 2026-2034.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de servicios públicos dominó el mercado debido a la rápida expansión de los grandes proyectos solares

Según el usuario final, el mercado global se segmenta en residencial, comercial e industrial y de servicios públicos.

El segmento de servicios públicos dominó el mercado, representando aproximadamente el 37,94% de participación en 2025, impulsado por el rápido despliegue de plantas de energía fotovoltaica a gran escala en Asia Pacífico, Medio Oriente, América del Norte y Europa. Los proyectos solares a escala de servicios públicos requieren sistemas inversores de alta capacidad y altamente eficientes capaces de soportar grandes cargas de energía, una integración estable de la red y operaciones de monitoreo centralizadas. El aumento de las inversiones gubernamentales en infraestructura de energía renovable, el aumento de los objetivos de descarbonización de los servicios públicos y el creciente desarrollo de parques solares a escala de gigavatios están respaldando significativamente el crecimiento del segmento.

El segmento comercial e industrial está emergiendo como el segmento de más rápido crecimiento, y se prevé que se expandirá a una tasa compuesta anual del 7,80% durante el período previsto. El crecimiento del segmento está impulsado por la creciente adopción de sistemas solares en tejados en instalaciones de fabricación, almacenes, edificios de oficinas, complejos comerciales, instalaciones sanitarias e instituciones educativas. Además, los incentivos gubernamentales favorables, las políticas de medición neta y la creciente integración debateríaLos sistemas de almacenamiento están acelerando el despliegue de instalaciones solares comerciales de capacidad media. Los avances en las tecnologías de inversores inteligentes, las plataformas de monitoreo remoto y los sistemas de optimización de energía basados en IA están mejorando aún más la eficiencia operativa y fomentando una adopción más amplia en todo el sector comercial.

Perspectivas regionales del mercado de inversores solares

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Solar Inverter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado global, representando aproximadamente 12,27 mil millones de dólares en 2025. El mercado en Asia Pacífico está creciendo debido a la rápida expansión de proyectos solares a escala de servicios públicos, la creciente adopción de energía solar en tejados y el fuerte apoyo gubernamental para el despliegue de energía renovable en las principales economías como China, India, Japón y Australia. La región se beneficia de una capacidad de fabricación fotovoltaica a gran escala, objetivos agresivos de instalación solar y crecientes inversiones en infraestructura de modernización de la red, que están acelerando el despliegue de sistemas avanzados de inversores de cadena, centrales e híbridos. Además, la disminución de los costos de generación solar, el aumento de la demanda de energía y los marcos políticos favorables están respaldando aún más el crecimiento del mercado en toda la región.

Mercado de inversores solares de China

En 2025, el mercado chino alcanzó aproximadamente 6.400 millones de dólares. El mercado está creciendo debido al amplio despliegue de parques solares a gran escala, las sólidas capacidades de fabricación nacionales y la creciente adopción de tecnologías de inversores inteligentes en proyectos de energía renovable a gran escala. Las iniciativas gubernamentales que apoyan la expansión de las energías renovables y la modernización de la red están acelerando aún más la expansión del mercado.

Mercado de inversores solares de la India

El mercado de la India alcanzó un valor de alrededor de 1.560 millones de dólares en 2025. El crecimiento está impulsado por la creciente adopción de energía solar en tejados, la ampliación de la capacidad solar a escala de servicios públicos y el aumento de las inversiones en infraestructura de energía renovable distribuida. Los esquemas gubernamentales de apoyo y la creciente demanda de generación de energía descentralizada están fortaleciendo aún más el despliegue de inversores en todo el país.

América del norte

El mercado de América del Norte estaba valorado en aproximadamente 3,52 mil millones de dólares en 2025. El mercado regional está creciendo debido al creciente despliegue de instalaciones solares residenciales y a escala de servicios públicos, la creciente adopción de sistemas solares integrados de almacenamiento de energía y políticas favorables de energía limpia en los EE. UU. y Canadá. La región está siendo testigo de fuertes inversiones en tecnologías de inversores que respaldan la red, sistemas inteligentes de gestión de energía e infraestructura de almacenamiento solar con el objetivo de mejorar la resiliencia energética y la estabilidad de la red.

Mercado de inversores solares de EE. UU.

El mercado estadounidense alcanzó un valor de alrededor de 3.070 millones de dólares en 2025. El crecimiento está impulsado por el aumento de las inversiones en energía solar a escala de servicios públicos, la creciente adopción de energía solar residencial en tejados y la creciente implementación de sistemas de inversores híbridos integrados con tecnologías de almacenamiento de baterías. Los incentivos federales a las energías renovables y las iniciativas de modernización de la red están acelerando aún más la expansión del mercado.

Europa

El mercado regional europeo representó aproximadamente 3.890 millones de dólares en 2025. El mercado en Europa está creciendo debido a fuertes objetivos de energía renovable, el aumento del despliegue de energía solar en tejados y la creciente adopción de sistemas inteligentes de gestión de energía en los sectores residencial y comercial. La región está a la vanguardia de las iniciativas de transición energética, con crecientes inversiones en tecnologías de inversores híbridos, sistemas solares integrados en baterías e infraestructura renovable que respalda la red.

Mercado de inversores solares de Alemania

El mercado alemán alcanzó un valor de aproximadamente 1.050 millones de dólares en 2025. El mercado está respaldado por una alta penetración de energía solar en los tejados, una fuerte adopción de sistemas de almacenamiento de baterías residenciales y crecientes inversiones en infraestructura descentralizada de energía renovable.

Mercado de inversores solares de Italia

El mercado italiano alcanzó un valor de alrededor de 600 millones de dólares en 2025. El crecimiento está impulsado por la expansión de las instalaciones solares comerciales en tejados, incentivos favorables para las energías renovables y la creciente demanda de soluciones de inversores híbridos integradas con sistemas inteligentes.sistemas de gestión de energía.

América Latina

El mercado de América Latina representó aproximadamente 1.090 millones de dólares en 2025. El mercado está impulsado principalmente por la expansión de las instalaciones solares en proyectos de generación distribuida y a escala de servicios públicos, particularmente en Brasil, Chile y México. Las crecientes inversiones en infraestructura de energía renovable, la creciente demanda de electricidad y la disponibilidad favorable de recursos solares están acelerando el despliegue de tecnologías avanzadas de inversores en toda la región.

Mercado de inversores solares de Brasil

El mercado brasileño alcanzó un valor de alrededor de 480 millones de dólares en 2025. El crecimiento está respaldado por una fuerte adopción de generación solar distribuida, el aumento de las instalaciones solares residenciales y comerciales en tejados y políticas favorables de medición neta que fomentan las inversiones en energía renovable.

Medio Oriente y África

El mercado de Medio Oriente y África representó aproximadamente 530 millones de dólares en 2025. El mercado está experimentando un fuerte crecimiento debido al aumento de las inversiones en proyectos solares a escala de servicios públicos, el creciente enfoque en la diversificación energética y la expansión de la infraestructura de energía renovable en los países del Golfo, Sudáfrica y las economías del norte de África. La adopción gradual de tecnologías de inversores híbridos y de apoyo a la red está ayudando a las empresas de servicios públicos y a los operadores comerciales a mejorar la eficiencia energética y la confiabilidad de la red.

Mercado de inversores solares del CCG

El mercado del CCG alcanzó una valoración de alrededor de 230 millones de dólares en 2025. El crecimiento está impulsado por el desarrollo de parques solares a gran escala, el aumento de los objetivos gubernamentales de energía renovable y el creciente despliegue de sistemas de inversores centrales a escala de servicios públicos en toda la región.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA:

Empresas líderes ampliarán sus carteras de inversores inteligentes e híbridos para fortalecer su posición en el mercado

El mercado mundial de inversores solares está moderadamente consolidado y se caracteriza por la presencia de fabricantes establecidos de electrónica de potencia, proveedores de tecnología de energía renovable y empresas regionales de equipos solares que compiten a través de la innovación tecnológica, la escala de fabricación y las capacidades integradas de gestión de energía. Participantes líderes como Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., SMA Solar Technology AG, SolarEdge Technologies Inc. y otros mantienen sólidas posiciones en el mercado a través de carteras diversificadas de inversores de cadena, inversores centrales, inversores híbridos, sistemas integrados en baterías y plataformas de gestión de energía habilitadas para IA.

En abril de 2025, Sungrow Power Supply Co., Ltd. lanzó su plataforma “1+X 2.0 Modular Inverter” de próxima generación para aplicaciones solares a escala de servicios públicos con detección de fallas habilitada por IA y funcionalidades avanzadas de formación de redes diseñadas para mejorar la integración de energías renovables a gran escala.

LISTA DE INVERSORES SOLARES CLAVEEMPRESAS PERFILADAS

- Huawei Technologies Co., Ltd. (China)

- Sungrow fuente de alimentación Co., Ltd.(Porcelana)

- SMA Solar Technology AG(Alemania)

- SolarEdge Technologies Inc. (Israel)

- Enphase Energy Inc. (EE. UU.)

- FIMER S.p.A.(Italia)

- Delta Electronics, Inc. (Taiwán)

- Fronius International GmbH (Austria)

- Sineng Electric Co., Ltd.(Porcelana)

- Growatt Nueva Energía Technology Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:SolarEdge Technologies amplió su cartera de inversores híbridos con capacidades mejoradas de gestión de energía inteligente para sistemas solares más de almacenamiento residenciales y comerciales. Las soluciones mejoradas incluyeron optimización energética avanzada, integración de baterías y funcionalidades de monitoreo en tiempo real. La expansión reflejó la creciente demanda de sistemas de gestión de energía inteligentes y descentralizados.

- Noviembre de 2025:SMA Solar Technology AG amplió su cartera de inversores de gran escala con nuevas soluciones de inversores centrales de alta potencia para grandes plantas de energía solar. Los sistemas incorporaron capacidades avanzadas de soporte de red, funcionalidades de mantenimiento predictivo y eficiencia mejorada de conversión de energía. El lanzamiento se centró en mejorar la confiabilidad operativa y la estabilidad de la red en proyectos de energía renovable a escala de servicios públicos.

- Septiembre de 2025:Enphase Energy lanzó sistemas de microinversores mejorados con compatibilidad mejorada de almacenamiento de baterías y funcionalidades avanzadas de gestión de energía residencial. Los nuevos sistemas mejoraron el monitoreo a nivel de módulo, la optimización de la energía en los tejados y las capacidades de integración de energía en el hogar inteligente. El desarrollo apoyó la creciente adopción de sistemas residenciales de energía solar y almacenamiento.

- Junio de 2025:Delta Electronics India recibió un pedido de KP Group para el suministro de inversores solares fotovoltaicos con alrededor de 1 GW de capacidad durante los siguientes 12 meses. Los acuerdos forman parte de tres MoU (Memorandos de Entendimiento) firmados entre las dos empresas para apoyar proyectos de infraestructura de almacenamiento de energía, hidrógeno verde, energía solar y carga de vehículos eléctricos.

- Abril de 2025:Sungrow Power Supply Co., Ltd. lanzó su plataforma “1+X 2.0 Modular Inverter” para proyectos de almacenamiento de energía y energía solar a escala de servicios públicos. La solución presentaba detección de fallas habilitada por IA, capacidades avanzadas de formación de redes y escalabilidad modular para grandes instalaciones fotovoltaicas. El lanzamiento tenía como objetivo mejorar la estabilidad de la red, la eficiencia operativa y la integración de energía solar y almacenamiento en proyectos de energía renovable a escala de servicios públicos.

COBERTURA DEL INFORME

El análisis del mercado global de inversores solares proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,12% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de inversor, por configuración del sistema, por potencia nominal, por fase, por usuario final y región |

| Por tipo de inversor |

|

| Por configuración del sistema |

|

| Por potencia nominal |

|

| Por fase |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 21.300 millones de dólares en 2025 y se prevé que alcance los 39.540 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 7,12% durante el período previsto (2026-2034).

El segmento de servicios públicos lideró el mercado en términos de usuarios finales en 2025.

El creciente despliegue de tecnologías de inversores híbridos e inteligentes es un factor clave que impulsa el crecimiento del mercado.

Huawei Technologies Co., Ltd, Sungrow Power Supply y la tecnología SMA Solar son los actores destacados del mercado.

Asia Pacífico dominó el mercado con la mayor participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados