Tamaño del mercado de lámina posterior de energía solar fotovoltaica, participación y análisis de la industria, por producto (imprimación con TPT, TPE, PET, PVDF, PEN, otros), por espesor (500 micrómetros), por material (fluoruro y no fluoruro), por tecnología (cristalina, película delgada, película ultrafina) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

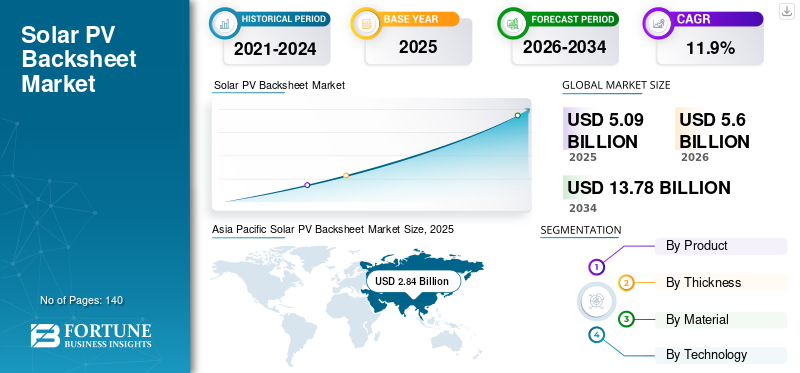

El tamaño del mercado mundial de láminas solares fotovoltaicas se valoró en 5.090 millones de dólares en 2025 y se espera que alcance los 5.600 millones de dólares en 2026. Además, se prevé que el mercado alcance los 13.780 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,9% durante el período previsto de 2026-2034. Asia Pacífico dominó el mercado global con una participación de mercado del 55,79% en 2025, respaldada por instalaciones solares a gran escala, objetivos agresivos de energía renovable y una capacidad de fabricación nacional en expansión en países como China, India y Corea del Sur.

Las láminas posteriores de energía solar fotovoltaica son capas protectoras críticas que se utilizan en la parte posterior de los módulos fotovoltaicos para garantizar el aislamiento eléctrico, la protección mecánica y la durabilidad a largo plazo contra factores ambientales estresantes como la radiación ultravioleta, la humedad y las fluctuaciones de temperatura. A medida que se acelera el despliegue solar global en los segmentos residencial, comercial y de escala de servicios públicos, la demanda de materiales de lámina posterior de alto rendimiento y larga vida útil continúa fortaleciéndose.

- Según la Agencia Internacional de Energías Renovables, a nivel mundialenergía solar fotovoltaicaLas adiciones de capacidad superaron los 400 GW en 2024, y Asia Pacífico representó más del 55 % del total de las instalaciones, lo que aumentó significativamente los volúmenes de consumo de láminas posteriores.

Los fabricantes clave están invirtiendo activamente en tecnologías de láminas posteriores reciclables y sin flúor para abordar las preocupaciones de sostenibilidad y al mismo tiempo mantener los estándares de rendimiento. Los principales actores incluyen DuPont, Coveme, Krempel, Cybrid Technologies y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de láminas solares fotovoltaicas

- Tamaño del mercado en 2025: 5.090 millones de dólares

- Tamaño del mercado en 2026: 5,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 13,78 mil millones de dólares

- CAGR: 11,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado de láminas solares fotovoltaicas con una participación del 55,79%, generando 2.840 millones de dólares en 2025.

- El segmento impulsado por TPT tuvo la mayor cuota de mercado del 40,2% en 2025.

- El segmento de 100 a 500 micrómetros dominó el mercado con una participación del 61,2% en 2025.

Asia Pacífico

Asia Pacífico generó 2.840 millones de dólares en 2025, impulsado por instalaciones solares a gran escala y sólidas capacidades de fabricación en China, India y Japón.

América del norte

América del Norte representó 810 millones de dólares en 2025, respaldados por inversiones en proyectos solares a escala de servicios públicos y modernización de la red.

Europa

Europa generó 930 millones de dólares en 2025, impulsada por un despliegue solar constante y estrictas regulaciones ambientales.

A NOSOTROS.

El mercado de láminas solares fotovoltaicas alcanzó los 540 millones de dólares en 2025.

Japón

El mercado de láminas solares fotovoltaicas se valoró en 350 millones de dólares en 2025.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El creciente crecimiento de la capacidad de energía solar está impulsando la demanda de materiales avanzados de lámina posterior

El rápido crecimiento de la capacidad de energía solar en todo el mundo está impulsando la demanda de láminas solares en todos los segmentos de aplicaciones. Los gobiernos están invirtiendo cada vez más en infraestructura de energía renovable para reducir las emisiones de carbono y mejorar la seguridad energética. Este cambio está impulsando la demanda de paneles solares de alta calidad y, a su vez, de materiales de lámina posterior confiables que puedan resistir la exposición prolongada al calor, la humedad y la radiación ultravioleta.

En regiones de alto crecimiento, como Asia Pacífico, los grandes proyectos a escala de servicios públicos requieren láminas posteriores que proporcionen aislamiento eléctrico constante y resistencia ambiental en condiciones climáticas exigentes. A medida que las instalaciones solares continúan creciendo, los fabricantes están poniendo mayor énfasis en el rendimiento del material para garantizar una producción estable y seguridad durante toda la vida útil del sistema.

Por ejemplo, India continúa anunciando licitaciones solares a gran escala como parte de sus objetivos de energía renovable, respaldando directamente la demanda de módulos fotovoltaicos y sus componentes asociados, incluidas las láminas posteriores.

Centrarse en la durabilidad y la confiabilidad respalda el crecimiento del mercado

A medida que la industria solar madura, los compradores priorizan cada vez más el valor del ciclo de vida sobre el costo de producción inicial. Los fabricantes de módulos ahora ofrecen habitualmente garantías de 25 años o más, lo que hace que el rendimiento y la confiabilidad a largo plazo sean un punto de venta fundamental. Las láminas posteriores que fallan prematuramente pueden provocar fallas eléctricas, reducción de la producción y reemplazos costosos, lo que lleva a los fabricantes a invertir en soluciones probadas y bien probadas.

- En septiembre de 2024, varios desarrolladores solares a gran escala en Europa revisaron las directrices de adquisición para incluir datos ampliados de pruebas de materiales para las láminas posteriores, lo que refleja un cambio más amplio de la industria hacia decisiones de compra basadas en el ciclo de vida. Este enfoque continúa respaldando el crecimiento del mercado de productos de alta calidad.láminas solares.

Este enfoque en la confiabilidad es particularmente importante en las plantas solares de gran escala, donde los costos de mantenimiento y el tiempo de inactividad pueden afectar significativamente la economía del proyecto. Como resultado, la demanda de láminas solares de alta calidad continúa aumentando, lo que respalda un crecimiento sostenido del mercado en todo el mundo.

RESTRICCIONES DEL MERCADO

La volatilidad del precio de las materias primas afecta el costo de producción de las láminas posteriores de energía solar fotovoltaica

A pesar de los sólidos fundamentos de la demanda, el mercado enfrenta desafíos relacionados con la fluctuación de los precios de las materias primas. Los materiales clave de las láminas posteriores, como los fluoropolímeros y las películas de PET, están sujetos a interrupciones en la cadena de suministro y presiones regulatorias, lo que puede aumentar los costos de producción para los fabricantes. Por tanto, estos factores pueden obstaculizar el crecimiento del mercado.

- En mayo de 2025, la Comisión Europea avanzó en los debates sobre la sostenibilidad de los módulos solares y los requisitos de reciclaje en su marco de economía circular. Este desarrollo alentó a varios fabricantes europeos de módulos a priorizar las láminas posteriores de energía solar fotovoltaica ecológicas, creando nuevas oportunidades para la expansión del mercado.

Los actores más pequeños que operan en regiones de bajo crecimiento están particularmente expuestos a estas presiones de costos, ya que tienen una capacidad limitada para trasladar los aumentos de precios a los clientes. Esto crea presión sobre los márgenes y puede desacelerar la expansión de la capacidad en ciertas regiones, generando un impacto en los costos de producción.

OPORTUNIDADES DE MERCADO

Los materiales sostenibles de la lámina posterior de la energía solar fotovoltaica respaldan la futura expansión del mercado en todo el mundo

Las consideraciones medioambientales están influyendo cada vez más en las decisiones de compra en toda la cadena de valor solar. Los fabricantes están invirtiendo en materiales de lámina posterior reciclables y sin flúor para alinearse con los objetivos de sostenibilidad y las regulaciones emergentes, particularmente en Europa.

Estos desarrollos abren nuevas oportunidades para la expansión del mercado, a medida que las láminas solares fotovoltaicas ecológicas ganan aceptación entre los fabricantes de módulos que buscan diferenciar sus productos manteniendo los estándares de rendimiento.

DESAFÍOS DEL MERCADO

Equilibrar los objetivos de sostenibilidad con el desempeño técnico puede afectar el mercado

Si bien los materiales de lámina posterior respetuosos con el medio ambiente ofrecen claros beneficios a largo plazo, garantizar una durabilidad y un rendimiento de aislamiento eléctrico comparables a las láminas posteriores convencionales basadas en fluoropolímeros sigue siendo un desafío clave para la industria solar. Las láminas posteriores tradicionales tienen una larga historia operativa y una resistencia comprobada a la radiación ultravioleta, el ingreso de humedad, los ciclos térmicos y el estrés mecánico en diversos climas. Estas características son fundamentales para proteger los paneles solares contra fugas eléctricas, fallas de aislamiento y degradación acelerada durante vidas operativas de varias décadas.

Por el contrario, muchos materiales de lámina posterior reciclables y sin flúor más nuevos todavía están avanzando a través de fases extendidas de validación de campo. Aunque las pruebas de laboratorio a menudo muestran resultados prometedores, las condiciones operativas del mundo real, como la alta humedad, el calor del desierto, la carga de nieve y la exposición sostenida a los rayos UV, pueden revelar brechas de rendimiento con el tiempo. Problemas como microfisuras, adherencia reducida entre capas y pérdida gradual de las propiedades de aislamiento eléctrico pueden surgir solo después de años de funcionamiento, lo que genera preocupación entre los fabricantes de módulos y los desarrolladores de proyectos.

- En noviembre de 2024, las agencias de pruebas de la industria destacaron que ciertas láminas posteriores sin flúor de primera generación mostraban un envejecimiento acelerado en condiciones extremas de rayos UV, lo que subraya la necesidad de una innovación continua de materiales y una validación de campo ampliada antes de su adopción a gran escala.

Superar estos desafíos requiere una inversión sostenida en ciencia de materiales, pruebas de campo de larga duración y una estrecha colaboración entre los proveedores de láminas fotovoltaicas y los fabricantes de módulos. A medida que se acumulan datos de rendimiento y mejora la confianza, se espera que las láminas solares respetuosas con el medio ambiente tengan una mayor aceptación, pero lograr la paridad con las soluciones establecidas sigue siendo un obstáculo crítico en el corto y mediano plazo.

TENDENCIAS DEL MERCADO DE LÁMINAS TRASERAS SOLARES FV

La creciente adopción de diseños de paneles solares bifaciales está influyendo en la demanda de láminas solares fotovoltaicas posteriores

La creciente adopción de paneles solares bifaciales está influyendo en el diseño y la funcionalidad de las láminas solares posteriores. Se están utilizando láminas posteriores reflectantes y transparentes para mejorar el rendimiento energético de la parte trasera y al mismo tiempo mantener el rendimiento del aislamiento.

- En febrero de 2025, múltiples proyectos a escala de servicios públicos en Medio Oriente adoptaron láminas posteriores reflectantes para módulos bifaciales para mejorar el rendimiento en entornos de alto albedo, reforzando la relevancia de las láminas posteriores incluso cuando los módulos de vidrio duales ganan terreno.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

Los aranceles estadounidenses cambian el costo de los paneles solares fotovoltaicos y los insumos upstream, lo que cambia la economía y el abastecimiento del proyecto y, en última instancia, cambia el volumen y la combinación de materiales de láminas solares fotovoltaicas pedidos. Al mismo tiempo, los aranceles fomentan la diversificación de la cadena de suministro y la fabricación local, especialmente en regiones como Asia Pacífico, América del Norte y Europa. Esto puede beneficiar a los proveedores de láminas posteriores con capacidades de producción regional y sólidas relaciones con los fabricantes de módulos nacionales.

En general, las tarifas no cambian las perspectivas a largo plazo para el mercado de láminas solares fotovoltaicas, que sigue impulsado por la creciente demanda deenergía renovabley el crecimiento del mercado de instalaciones solares, pero crean volatilidad a corto plazo en la demanda, los precios y las decisiones de abastecimiento.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Las láminas posteriores imprimadas con TPT representaron la mayor participación de mercado en 2025 debido a su confiabilidad establecida y su fuerte resistencia al estrés ambiental.

Por tipo de producto, el mercado de láminas posteriores solares fotovoltaicas se segmenta en imprimación TPT, TPE, PET, PVDF, PEN y otros. El TPT primado dominó el mercado en 2025, con una cuota de mercado del 40,2% debido a su fortaleza y volatilidad.

Mientras tanto, el PET emerge como el segmento de más rápido crecimiento, ganando terreno a través de capacidades de mezcla rentables, una mayor flexibilidad de los hornos y una creciente demanda a partir de expansiones de capacidad en los centros siderúrgicos emergentes, remodelando la dinámica del mercado con un rendimiento versátil.

Por espesor

El segmento de 100 a 500 micrómetros domina el mercado debido a su equilibrada resistencia mecánica, aislamiento eléctrico y rentabilidad.

Por espesor, el mercado se segmenta en < 100 Micrómetros, 100 a 500 Micrómetros y > 500 Micrómetros.

100 a 500 micrómetros dominaron el mercado en 2025 con una participación de mercado del 61,2%, manteniendo los costos de producción bajo control, lo que los hace adecuados para aplicaciones residenciales, comerciales y de servicios públicos.

Mientras tanto, < 100 micrómetros emerge como el segmento de más rápido crecimiento, impulsado por la creciente adopción de láminas solares fotovoltaicas posteriores más delgadas para reducir el peso general del módulo y el uso de material, especialmente en instalaciones en tejados y sensibles a los costos.

Por materiales

Las láminas posteriores a base de fluoruro tienen la mayor participación de mercado debido a su resistencia comprobada a los rayos UV y su larga vida operativa

Por materiales, el mercado se divide en fluorados y no fluorados.

Las láminas posteriores a base de fluoruro continúan dominando el mercado de láminas posteriores de energía solar fotovoltaica debido a su probada resistencia a los rayos UV, su larga vida operativa y sus propiedades superiores de aislamiento eléctrico. Estos materiales son esenciales para garantizar la durabilidad y confiabilidad de los módulos solares, especialmente en climas extremos donde prevalecen la exposición a los rayos UV y las altas temperaturas.

La estructura rígida y la estabilidad térmica de las láminas posteriores a base de fluoruro las hacen ideales para protegerpaneles solaresen entornos de alto estrés, donde los paneles están expuestos a la luz solar prolongada, temperaturas fluctuantes y condiciones ambientales adversas. Además, las láminas posteriores a base de fluoruro ayudan a mantener el rendimiento óptimo del módulo y reducir la degradación con el tiempo, lo que garantiza que los paneles solares sigan funcionando de manera eficiente durante su vida útil esperada.

- En 2025, un proyecto solar a gran escala en el Medio Oriente utilizó láminas posteriores a base de fluoruro para sus paneles solares, lo que garantizó una protección a largo plazo contra las duras condiciones del desierto de la región. La exposición extrema a los rayos UV y las altas temperaturas hicieron que las láminas posteriores a base de fluoruro fueran la opción ideal debido a su excelente resistencia a los rayos UV y estabilidad térmica, lo que contribuye a la confiabilidad y longevidad de los módulos solares.

En general, las láminas posteriores a base de fluoruro siguen siendo la mejor opción para instalaciones y proyectos solares a gran escala en climas extremos debido a su durabilidad, protección UV y capacidad para mantener el rendimiento a largo plazo en entornos hostiles.

Se proyecta que el segmento sin fluoruro crecerá a una tasa compuesta anual del 12,9% durante el período previsto.

Por tecnología

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según la tecnología, el mercado se clasifica en cristalino, película delgada y película ultrafina.

La tecnología cristalina domina el mercado debido a su amplia adopción en las instalaciones mundiales de paneles solares

La tecnología cristalina sigue siendo la fuerza dominante en el mercado de la energía solar fotovoltaica, en gran parte debido a su adopción generalizada y su eficacia probada. CristalinosilicioLos paneles solares siguen representando la mayor proporción de las instalaciones mundiales de paneles solares, lo que impulsa la demanda constante de láminas solares posteriores que garanticen el aislamiento eléctrico y la protección mecánica de estos paneles.

La alta eficiencia y rentabilidad de la tecnología cristalina la convierten en la opción preferida para instalaciones solares residenciales, comerciales y de gran escala. Dado que los paneles cristalinos constituyen la mayor parte de la capacidad solar implementada, su demanda de láminas posteriores de alto rendimiento continúa creciendo de manera constante, asegurando una gran participación de mercado para los paneles solares con respaldo cristalino.

- IEn 2024, una granja solar a gran escala en California incorporó paneles de silicio cristalino con láminas posteriores de alta calidad para mejorar el rendimiento y extender la vida útil del sistema. Dada la importante participación de mercado del panel en instalaciones globales, la demanda de láminas solares de silicio cristalino de alta calidad creció en línea con la vida operativa esperada de más de 30 años de la granja, lo que garantiza la protección y eficiencia a largo plazo de los paneles solares.

En general, la tecnología cristalina domina el mercado, impulsada por su adopción generalizada y su eficiencia, lo que garantiza una demanda constante de láminas posteriores de alto rendimiento que protejan y mejoren la vida útil de los paneles solares en todo el mundo.

Se proyecta que el segmento basado en películas ultrafinas crecerá a una tasa compuesta anual del 15,0% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE LÁMINAS TRASERAS SOLARES FV

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Solar PV Backsheet Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de láminas solares fotovoltaicas debido a la fabricación solar a gran escala, los altos volúmenes de instalación y el fuerte apoyo político

El mercado de láminas posteriores de energía solar fotovoltaica de Asia Pacífico surgió como el mercado más grande con una valoración de 2.840 millones de dólares en 2025, respaldado por la extensa base de fabricación de paneles solares de China, las rápidas incorporaciones de capacidad de la India y la demanda constante de mercados maduros como Japón. La mayor demanda de paneles solares en proyectos de tejados y de escala de servicios públicos continúa impulsando el crecimiento del mercado en la región.

Mercado de láminas posteriores de energía solar fotovoltaica de China

China lidera el Mercado Regional debido a su dominio en la fabricación de paneles solares e instalaciones domésticas.

El mercado de láminas posteriores de energía solar fotovoltaica de China se valoró en 1.540 millones de dólares en 2025. Los altos volúmenes de producción de módulos, la fabricación orientada a la exportación y el despliegue solar continuo sustentan una fuerte demanda de materiales de láminas posteriores, aunque los cambios graduales hacia estándares de sostenibilidad pueden influir en las elecciones futuras de materiales.

Mercado de láminas posteriores de energía solar fotovoltaica en Japón

Japón mantiene una demanda estable debido a su enfoque en la calidad, los estándares de seguridad y la confiabilidad a largo plazo.

El mercado japonés de láminas posteriores solares fotovoltaicas alcanzó los 350 millones de dólares en 2025. Los estrictos requisitos de rendimiento y las largas expectativas de garantía alientan la adopción de láminas posteriores solares de alta confiabilidad que mejoran la durabilidad del módulo.

Mercado de láminas posteriores de energía solar fotovoltaica de la India

Se espera que la India sea testigo de un fuerte crecimiento debido a las rápidas incorporaciones de capacidad solar y las iniciativas de fabricación nacional.

El mercado de láminas posteriores de energía solar fotovoltaica de la India se valoró en 510 millones de dólares en 2025. Los objetivos de energía renovable impulsados por el gobierno y el aumento de las instalaciones están impulsando la demanda de materiales de láminas posteriores rentables que equilibren el rendimiento y el costo de producción.

América del norte

América del Norte representa una participación de mercado significativa debido a la constante expansión solar a escala de servicios públicos y los incentivos de fabricación nacional.

El mercado de láminas posteriores de energía solar fotovoltaica de América del Norte se valoró en 810 millones de dólares estadounidenses en 2025. Las inversiones en curso en grandes proyectos solares y la modernización de la red respaldan una demanda constante, mientras que la creciente localización influye en la selección de proveedores y la dinámica competitiva.

Mercado de láminas posteriores de energía solar fotovoltaica de EE. UU.

El mercado estadounidense está impulsado por las instalaciones a gran escala y el creciente enfoque en las cadenas de suministro nacionales.

El mercado de láminas posteriores de energía solar fotovoltaica de EE. UU. alcanzó los 540 millones de dólares en 2025. Las sólidas carteras de proyectos solares y los incentivos que apoyan la fabricación nacional continúan impulsando la demanda de materiales de láminas posteriores confiables y conformes.

Europa

Europa tiene la mayor participación debido a sólidos objetivos renovables y adquisiciones centradas en la sostenibilidad.

El mercado europeo de láminas solares fotovoltaicas se valoró en 930 millones de dólares en 2025. El despliegue solar se mantiene estable en las principales economías, mientras que las regulaciones ambientales y los requisitos de reciclaje influyen en la selección de materiales y el desarrollo de productos.

Mercado de láminas posteriores de energía solar fotovoltaica en Alemania

Alemania sigue siendo un mercado clave gracias a sus constantes instalaciones solares y sus altos estándares de calidad.

El mercado alemán de láminas posteriores de energía solar fotovoltaica se valoró en 180 millones de dólares en 2025. El énfasis en el rendimiento, la seguridad y la sostenibilidad continúa respaldando la demanda de materiales avanzados de láminas posteriores.

América Latina

América Latina está experimentando una expansión del mercado debido a los crecientes proyectos solares a escala de servicios públicos.

El mercado latinoamericano de láminas solares fotovoltaicas estaba valorado en 250 millones de dólares en 2025. Los grandes parques solares y las crecientes inversiones en energías renovables en países como Brasil y Chile están impulsando una mayor demanda de láminas solares fotovoltaicas.

Mercado de láminas posteriores de energía solar fotovoltaica en Brasil

Brasil lidera el mercado regional debido a sus adiciones de capacidad solar a gran escala.

El mercado de láminas posteriores de energía solar fotovoltaica de Brasil alcanzó los 140 millones de dólares en 2025. Los proyectos de escala de servicios públicos en expansión y los recursos solares favorables continúan respaldando la demanda constante de láminas posteriores.

Medio Oriente y África

Medio Oriente y África están emergiendo como una región en crecimiento debido a los grandes megaproyectos solares y los esfuerzos de diversificación energética.

El mercado de láminas posteriores de energía solar fotovoltaica de Oriente Medio y África se valoró en 270 millones de dólares estadounidenses en 2025. La energía solar desempeña un papel cada vez más importante en las estrategias energéticas regionales, impulsando la demanda de materiales de láminas posteriores duraderos y adecuados para climas severos.

Mercado de láminas posteriores de energía solar fotovoltaica del CCG

GCC muestra una adopción creciente debido a los desarrollos solares a gran escala de servicios públicos.

El mercado de láminas posteriores de energía solar fotovoltaica del GCC se valoró en 120 millones de dólares estadounidenses en 2025. El aumento de las inversiones en energía solar y las condiciones de alta irradiación respaldan la demanda de láminas posteriores de alto rendimiento que garanticen la confiabilidad a largo plazo.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave participan en asociaciones y fusiones para aumentar la participación de mercado en el futuro.

El panorama competitivo del mercado de láminas traseras solares fotovoltaicas está moderadamente consolidado, y las empresas compiten por el rendimiento del producto, la rentabilidad y las credenciales de sostenibilidad.

Jugadores clave

Lista de empresas clave del mercado de Hoja posterior de energía solar fotovoltaica perfiladas:

- DuPont(A NOSOTROS.)

- Coveme S.p.A.(Italia)

- Krempel GmbH(Alemania)

- Cybrid Technologies Inc. (China)

- Hangzhou primer material aplicado Co., Ltd. (China)

- Taiflex Scientific Co., Ltd. (Taiwán)

- Isovoltaica AG (Austria)

- Jolywood Solar Technology Co., Ltd. (China)

- SKC Co., Ltd. (Corea del Sur)

- Corporación Mitsubishi Chemical Group (Japón)

- Toray Industries, Inc. (Japón)

- Arkema S.A. (Francia)

- SABIC (Arabia Saudita)

- Empresa 3M(A NOSOTROS.)

- Uflex Limited (India)

- Kuraray Co., Ltd. (Japón)

- Toyobo Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025,DuPont amplió su capacidad de producción de láminas posteriores Tedlar en Asia para satisfacer la creciente demanda de los fabricantes de módulos solares orientados a la exportación.

- En agosto de 2025,Jolywood Solar lanzó una nueva línea de láminas posteriores sin flúor dirigida a mercados europeos con estrictos requisitos de sostenibilidad.

- En junio de 2024,Coveme firmó un acuerdo de suministro a largo plazo con un productor de módulos europeo para suministrar láminas solares basadas en PET.

COBERTURA DEL INFORME

El informe de mercado de lámina posterior solar fotovoltaica ofrece una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes del Mercado. Además, el informe proporciona información regional y tendencias del mercado global y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios otros factores y desafíos que contribuyeron al crecimiento y declive del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,9% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto · Preparado con TPT · TPE · MASCOTA · PVDF · BOLÍGRAFO · Otros |

|

Por espesor · <100 micrómetro · 100 a 500 micrómetros · >500 micrómetros |

|

|

Por materiales · Fluoruro · Sin fluoruro |

|

|

Por tecnología · Cristalino · Película delgada · Película ultrafina |

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 5.090 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 11,9% durante el período previsto (2026-2034).

Se espera que el segmento preparado por TPT lidere el mercado durante el período de pronóstico.

El tamaño del mercado de Asia Pacífico se situó en 2.840 millones de dólares en 2025.

Las crecientes instalaciones solares están impulsando la demanda de materiales avanzados para láminas posteriores

Algunos de los principales actores del mercado incluyen DuPont, Coveme S.p.A., Krempel GmbH, Cybrid Technologies Inc. y otros.

Se espera que el tamaño del mercado mundial alcance los 13.780 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados