Crecimiento del mercado de Space Rover, tamaño, participación y análisis de la industria, por aplicación (superficie lunar, superficie de Marte y superficie de asteroides), por solución (hardware y software) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

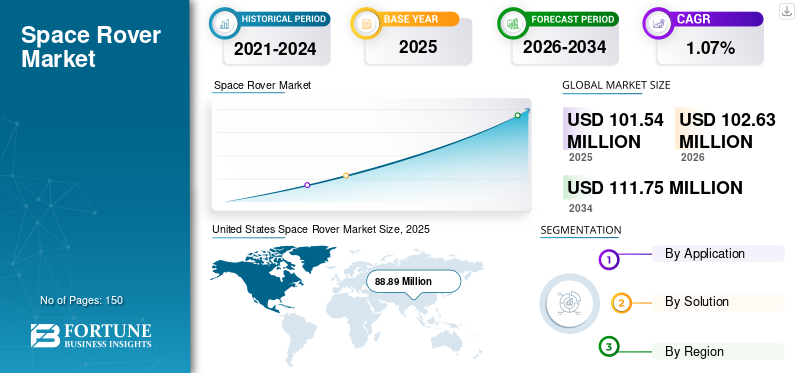

El tamaño del mercado mundial de vehículos espaciales se valoró en 101,54 millones de dólares en 2025 y se estima que aumentará de 102,63 millones de dólares en 2026 a 111,75 millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 1,07% entre 2026-2034. Estados Unidos dominó el mercado de los vehículos espaciales con una cuota de mercado del 87,55% en 2025.

Los vehículos espaciales son vehículos especiales diseñados para viajar sobre terrenos accidentados y montañosos de cuerpos extraterrestres como planetas, lunas y asteroides. Un rover está equipado con cámaras, sensores, brazos robóticos y otros equipos para mapear su entorno y recolectar muestras de rocas, suelo y agua. Ayudan a sondear las atmósferas de entidades espaciales antes de planificar una misión de reconocimiento tripulada. En la última década se han enviado varios vehículos exploradores a Marte, la Luna e incluso asteroides para encontrar rastros de agua y/o vida pasada.

En los últimos años, el mercado de la minería espacial ha cobrado impulso y diversas agencias espaciales planean lanzar rovers y orbitadores a diferentes cuerpos celestes para detectar la presencia de diversos materiales como oro, platino, plata, titanio, hierro, aluminio, cobalto yníquel. El módulo de aterrizaje es una nave espacial que desciende y se posa sobre la superficie de un cuerpo astronómico. Los módulos de aterrizaje están diseñados y fabricados para aterrizajes suaves. El rover espacial es un dispositivo de exploración de superficies planetarias diseñado para moverse sobre la superficie sólida de un planeta u otro cuerpo celeste de masa planetaria. Los rovers robóticos no sólo ofrecen movilidad sino también la capacidad de realizar tareas complejas y realizar observaciones inteligentes y selectivas.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado de Space Rover y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD101.54millón

- Tamaño del mercado en 2026: USD102,63millón

- Tamaño del mercado previsto para 2034: USD111,75millón

- CAGR: 1,07% de 2026 a 2034

Cuota de mercado:

- Estados Unidos dominó el mercado de los vehículos espaciales con un87,55%participación en 2025, impulsada por los programas de exploración de Marte de la NASA, el aumento de los presupuestos de defensa y la fuerte participación del sector privado (SpaceX, Blue Origin).

- Por aplicación, la exploración de la superficie de Marte lidera el mercado, impulsada por misiones como Perseverance de la NASA y Tianwen-1 de China.

Aspectos destacados clave del país:

- Estados Unidos: Fuerte inversión en Marte y misiones lunares, respaldada por el presupuesto de 23.300 millones de dólares de la NASA en 2021 e iniciativas como el programa Artemis.

- China: Rápida expansión de la exploración espacial con las misiones lunares Chang'e y el programa Tianwen Mars, lo que impulsa la demanda de vehículos exploradores.

- India: Chandrayaan-3 de ISRO y las próximas misiones lunares enfatizan el desarrollo rentable de rovers y la exploración planetaria.

- Europa (ESA, Alemania, Francia): crecimiento respaldado por el aumento de la financiación de la Agencia Espacial Europea (aumento del 17 % en 2022) y colaboraciones en misiones de exploración de la luna marciana.

Space Rover Market ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

El creciente enfoque en las tecnologías futuristas impulsará el crecimiento del mercado

Cada misión a Marte contribuye a una cadena de innovación continua. Cada misión hace una contribución única a las próximas misiones al tiempo que aprovecha tecnologías de misiones anteriores u otros conceptos probados. Esta estrategia permite a las agencias espaciales avanzar en las fronteras de lo que actualmente es factible sin dejar de depender de avances anteriores. El rover Curiosity de la NASA, que aterrizó en Marte en 2012, es directamente responsable de gran parte del diseño del rover Perseverance, incluido su sistema de entrada, descenso y aterrizaje. Con Perseverance se demostrarán nuevas innovaciones tecnológicas y se mejorarán las capacidades de entrada, descenso y aterrizaje. Estos avances ayudarán a abrir la puerta a futuras misiones robóticas y humanas a la Luna y Marte.

- Estados Unidos fue testigo de un crecimiento del mercado de vehículos espaciales de 145,6 millones de dólares en 2021 a 86,1 millones de dólares en 2022.

Por ejemplo, el rover Perseverance transportó dos demostraciones de tecnología a Marte, una de ellas MOXIE, la tecnología para convertirdióxido de carbonoen la atmósfera marciana en oxígeno será probado por el instrumento MOXIE, que se encuentra dentro del cuerpo del rover. Las futuras misiones humanas a Marte requerirán el uso de los recursos autóctonos del planeta. El segundo es Ingenuity Mars Helicopter: una pequeña caja de fuselaje con cuatro patas delgadas y extendidas sostiene los dos pares de palas contrarrotativas del Mars Helicopter. El helicóptero Ingenuity Mars es un pequeño helicóptero autónomo que se almacena debajo del rover y fue creado para probar el vuelo propulsado por primera vez en la tenue atmósfera marciana.

FACTORES IMPULSORES

Inversión creciente para la exploración espacialpara impulsar el crecimiento del mercado

El creciente dinamismo de la industria aeroespacial está provocando cambios en el comportamiento de los clientes. Los principales clientes civiles y militares buscan moverse más rápido y están descargando más riesgos que nunca a los socios industriales. Están favoreciendo cada vez más modelos de negocio en los que los socios invierten por adelantado para poseer y desarrollar propiedad intelectual (PI). Por ejemplo, la Agencia de Desarrollo Espacial del Departamento de Defensa de Estados Unidos está intentando aprovechar la propiedad intelectual comercial existente para dar servicio a una gran constelación de satélites de comunicaciones de órbita terrestre baja (LEO) y satélites de seguimiento de misiles.

Mientras tanto, varios nuevos participantes en el sector han aprovechado el creciente interés de los inversores para buscar asociaciones, escisiones y rondas de inversión privada. Estos entrantes han utilizado el aumento del capital público y privado para financiar sus productos. Con el rápido crecimiento de las finanzas, que ha acelerado la innovación y aumentado la competencia, las estrategias comerciales ganadoras también están cambiando rápidamente. Los actores que buscan construir o mantener el liderazgo en el mercado aeroespacial necesitan identificar formas creativas de acceder y desplegar capital y, al mismo tiempo, ofrecer mayor valor a los clientes principales al liderar el camino en capacidades y modelos de negocio. Por lo tanto, los siguientes factores impulsan el crecimiento del mercado de vehículos espaciales:

Aumento de la financiación de programas espaciales Se espera que estimule la expansión del mercado.

La inversión de capital de riesgo (VC) en el sector de los vehículos espaciales ha crecido significativamente durante la última década a medida que los inversores han llegado a apreciar el potencial comercial a largo plazo del sector. Entre los muchos inversores de capital riesgo activos en el sector aeroespacial se encuentran Andreessen Horowitz, Founders Fund y Lux Capital. Gran parte del capital ha fluído hacia empresas en etapa inicial, lo que permite que empresas emergentes con productos menos maduros o un camino más largo hacia la rentabilidad financien la investigación y el desarrollo de productos intensivos en capital mientras trabajan para captar ingresos tempranos de los clientes.

Por ejemplo, en abril de 2021, Astranis Space Technologies recaudó 250 millones de dólares en satélites de la serie C con una valoración de 1.400 millones de dólares para comunicaciones geoestacionarias más pequeñas y de menor costo.

- Relativity Space, empresa estadounidense de fabricación aeroespacial, recaudó 650 millones de dólares en una ronda de financiación para impulsar la producción de su cohete Terran R totalmente reutilizable, impreso en 3D, en junio de 2021.

- ABL Space Systems recaudó 200 millones de dólares en octubre de 2021 con una valoración de 2.400 millones de dólares para aumentar la producción de vehículos de lanzamiento de satélites de bajo coste.

- En mayo de 2022, SpaceX recaudó 1.500 millones de dólares con una valoración de 125.000 millones de dólares para desarrollar el sistema de Internet por satélite de banda ancha Starlink, así como el cohete Starship. Por lo tanto, los siguientes factores impulsan el crecimiento del mercado.

FACTORES RESTRICTIVOS

El mayor costo y la alta probabilidad de fracaso de los proyectos de exploración espacial limitarán el crecimiento del mercado

La exploración espacial presenta una serie de desafíos, algunos de los cuales actualmente incluyen altos costos generales, riesgos de fallas, un espectro de radiofrecuencia congestionado y una cantidad cada vez mayor de vehículos espaciales o desechos espaciales, entre otros.

- Por ejemplo, en enero de 2020, ISRO hizo su primer intento de un aterrizaje suave en la superficie de la luna con Chandrayaan 2, pero la misión fracasó cuando ISRO perdió contacto con el módulo de aterrizaje 400 metros antes del aterrizaje. El módulo de aterrizaje llevaba un vehículo de exploración lunar llamado Vikram.

Por lo tanto, es necesario desarrollar e implementar soluciones seguras y viables que sean aceptables para las diferentes partes interesadas. Aunque los costos de materiales y componentes para fabricar cohetes, naves espaciales y misiones espaciales se reducen en cierta medida, el fracaso de una misión espacial afecta significativamente el presupuesto de una agencia espacial. Los gobiernos de países como India, Brasil y algunos países del Golfo han comenzado a participar en iniciativas y programas de exploración espacial basados en vehículos espaciales. Por lo tanto, es probable que los fracasos de los proyectos de exploración espacial obstaculicen la expansión del mercado en los próximos años.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de exploración de la superficie marciana dominará el mercado debido al aumento de las misiones de exploración de Marte

Por aplicación, el mercado se clasifica en superficie lunar, superficie de Marte y superficie de asteroides. El segmento de la superficie de Marte generó los mayores ingresos en 2019, impulsado por una mayor inversión en misiones de exploración de Marte por parte de varias agencias espaciales, incluidas la NASA y la CNSA. Además, los continuos desarrollos para mejorar la eficiencia de las misiones del rover han permitido a los científicos equiparlo con tecnologías modernas, como un diseño robusto, maniobrabilidad totalmente autónoma y un aterrizaje superior. Estas tecnologías aumentan la tasa de éxito de las misiones espaciales.

Además, se espera que el segmento de la superficie lunar muestre una CAGR significativa durante el período de pronóstico debido a varias misiones de exploración lunar, como el programa Commercial Lunar Payload Services (CLPS) de la NASA, Chandrayan-3 y la misión lunar de los Emiratos en los próximos años.

El segmento de la superficie de los asteroides no es tan exigente, ya que actualmente se están llevando a cabo muy pocas misiones. Por ejemplo, la primera nave espacial de retorno de muestras de asteroides de la NASA, OSIRIS-REx, encendió sus propulsores durante 30 segundos en septiembre de 2021, impulsando su órbita hacia la Tierra. La corrección de rumbo resultante mantiene al vehículo en camino para entregar una muestra del asteroide Bennu a la Tierra el 24 de septiembre de 2023, completando una misión de siete años.

- Se espera que el segmento de superficie de asteroides tenga una participación del 1,57% en 2022.

Por análisis de solución

Debido a la mayor demanda de componentes, el segmento de hardware capturará la mayor participación de mercado

Según la solución, el mercado se clasifica en hardware y software. Entre ellos, el segmento de hardware tiene la mayor participación de mercado debido a la mayor demanda de componentes para la fabricación de vehículos móviles, mientras que se proyecta que el segmento de software sea el de más rápido crecimiento durante el período de pronóstico. El segmento de hardware consiste en la carrocería del Rover (cerebro, ruedas, sistema de comunicación, brazos).

- Por ejemplo, el RAD750, una computadora de placa única (placa base, RAM, ROM y CPU) fabricada por BAE, impulsa el vehículo de Marte. El RAD750, uno de los ordenadores de a bordo de naves espaciales más utilizados, lleva más de diez años disponible.

El segmento de software se ocupa de la transmisión de datos del espacio a la Tierra; las decisiones que toma el rover basándose en los datos de sus sensores se automatizan mediante un software de autonomía. El rover Sojourner podría producir 20 puntos de navegación 3D por cada par de imágenes estéreo (con el software inicial con el que aterrizó la nave). Los rovers MER pueden producir entre 15.000 (nominales) y 40.000 (puntos 3D) en modo de estudio. Por tanto, la demanda de software será mayor durante el período de previsión.

ANÁLISIS REGIONAL

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

United States Space Rover Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado debido a importantes inversiones de la NASA. El presupuesto de la NASA para el año fiscal 2021 se estimó en 23.300 millones de dólares, un 3% más que el año anterior. El rover Perseverance de la NASA es el último en aterrizar de forma segura en Marte. La misión valía 2.700 millones de dólares. El diseño y la construcción del rover y sus componentes asociados (incluido el sistema de aterrizaje y la plataforma de vuelo) contribuyeron al 81% del costo total del proyecto, y el resto se destinó al lanzamiento y las operaciones. La dependencia del rover del plutonio-238 como fuente de energía elevó los costos de lanzamiento debido a las estrictas regulaciones ambientales y de seguridad para el lanzamiento de materiales nucleares.

Los jugadores del país también se centran en diversas misiones lunares. Por ejemplo, Intuitive Machines se está preparando para su primera misión lunar en el primer trimestre de 2022, como parte del programa Commercial Lunar Payload Services. Nova-C es uno de los tres módulos de alunizaje que se construirán y lanzarán en el marco del programa.

Europa

Europa ocupó la segunda mayor cuota de mercado de vehículos espaciales en 2021. El crecimiento se atribuye a la creciente adopción de tecnología avanzada de construcción de vehículos espaciales para la cabina de cohetes de generación moderna. Además, en el mercado están presentes actores clave como Airbus Defence and Space, la Agencia Espacial del Reino Unido, la Agencia Espacial Italiana y la Agencia Espacial Europea. Estas organizaciones se encuentran entre las principales empresas que tienen una serie de clientes de gran prestigio en todo el mundo. En noviembre de 2022, las naciones europeas acordaron aumentar el gasto espacial en un 17% para seguir el ritmo de Estados Unidos y China en dos días de intensas negociaciones eclipsadas por el aumento de los precios de la energía. La Agencia Espacial Europea (ESA) dijo que sus 22 estados miembros habían acordado proporcionar 17.500 millones para proyectos que van desde la búsqueda de vidas pasadas en Marte hasta la investigación climática en 2023-25, en comparación con 13.100 millones en el período anterior. Por lo tanto, se anticipan cifras de crecimiento más altas durante el período de pronóstico.

Asia Pacífico

Se espera que el mercado de vehículos espaciales de Asia Pacífico registre los ingresos CAGR más rápidos en comparación con otros mercados regionales durante el período de pronóstico. Esto puede atribuirse a los avances tecnológicos y a un número creciente de iniciativas relacionadas con el espacio por parte de los principales países de la región. China, India y Japón han llevado a cabo sus propios programas espaciales de talla mundial y han tenido éxito en una serie de proyectos de vehículos espaciales. China ha llevado a cabo una serie de misiones que involucran tanto aterrizajes de rovers como exploración lunar y marciana, India se ha convertido en el primer país de Asia en llegar a Marte y Japón ha estado llevando a cabo su propio programa de rover espacial desde hace algún tiempo. Corea del Sur también ha probado y disparado misiles en el pasado reciente. El rápido ritmo de la planificación para convertirse en un líder espacial está impulsando importantes avances en sistemas de propulsión, tecnología y materiales, I+D y mayores inversiones gubernamentales para la exploración espacial y tecnologías relacionadas, que se espera respalden el crecimiento de los ingresos del mercado en Asia Pacífico durante el período previsto.

El mercado en el resto del mundo será testigo de un crecimiento sustancial en el futuro cercano debido al aumento de la inversión y el gasto en la modernización de los vehículos espaciales para programas de exploración espacial.

JUGADORES CLAVE DE LA INDUSTRIA

El creciente número de lanzamientos a la Luna y Marte impulsará el crecimiento del mercado

Algunos de los jugadores destacados de los vehículos espaciales incluyen Lockheed Martin Corporation, la Administración Nacional de Aeronáutica y del Espacio, ISRO, Airbus SE y Blue Origin, entre otros. El panorama competitivo es una combinación de organizaciones privadas y gubernamentales que colaboran en tecnologías avanzadas que podrían revolucionar la exploración espacial. Las inversiones en minería espacial también están aumentando, lo que contribuirá a la proliferación del mercado en los próximos años. Las principales agencias espaciales también están colaborando para desarrollar nuevos vehículos espaciales y módulos de aterrizaje, que se espera que impulsen el crecimiento del mercado. Por ejemplo, la JAXA del Japón está planificando la misión de exploración de las lunas marcianas para explorar dos lunas de Marte, que incluirá rovers desarrollados por la JAXA en colaboración con el Centro Nacional de Estudios Espaciales y el Centro Nacional de Investigaciones Espaciales y Aeronáuticas de la República Federal de Alemania.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Administración Nacional de Aeronáutica y del Espacio (EE.UU.)

- Lockheed Martin Corporation (EE.UU.)

- La compañía Boeing(A NOSOTROS.)

- Organización de Investigación Espacial de la India (India)

- Airbus Defensa y Espacio(Alemania)

- Tecnología astrobótica, Inc.(A NOSOTROS.)

- Roscosmos (Rusia)

- Agencia Espacial Europea (Francia)

- Administración Nacional del Espacio de China (China)

- Origen azul(A NOSOTROS.)

- Agencia de Exploración Aeroespacial de Japón (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2022 –Leonardo, un consorcio industrial líder en Europa, diseñará, fabricará, integrará y probará el brazo de transferencia de muestras para la misión Mars Sample Return de la NASA y la ESA. Sofisticados algoritmos robóticos y mecatrónicos sustentarán la nueva tecnología. El brazo robótico podrá "ver" y tomar decisiones de forma autónoma y recuperar tubos de muestra llenos de suelo marciano, facilitando su regreso a la Tierra.

- noviembre 2022 –Canadensys Aerospace ganó un contrato del gobierno canadiense para diseñar y construir el primer vehículo lunar de Canadá. Lanzado en el marco del Programa Acelerador de Exploración Lunar (LEAP) de la Agencia Espacial Canadiense, el vehículo lunar demostrará tecnologías clave para la futura actividad lunar y establecerá una ciencia lunar significativa.

- Octubre 2022 - El incipiente programa espacial de los Emiratos Árabes Unidos dio otro paso adelante el mes pasado, alcanzando un acuerdo para colaborar en la misión lunar Chang'e 7 planeada por China, que aterrizará cerca del Polo Sur de la luna en 2026. El Centro Espacial Mohammed bin Rashid (MBRSC) de Dubai construirá un pequeño vehículo robótico, que será transportado en el módulo de aterrizaje Chang'e 7, según el acuerdo firmado el 16 de septiembre entre MBRSC y la Administración Nacional del Espacio de China (CNSA).

- Abril 2021 -Lunar Exploration Company Space llevará un rover desde los Emiratos Árabes Unidos a la Luna en 2022. Esta medida se produce cuando los Emiratos Árabes Unidos impulsan una rápida expansión de las actividades de exploración espacial para diversificar su economía. Los Emiratos Árabes Unidos utilizan su programa espacial para desarrollar sus capacidades científicas y tecnológicas y reducir su dependencia del petróleo.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado. Comprende todos los aspectos principales, como las capacidades de I+D y la optimización del proceso de fabricación y la cadena de suministro. Además, el informe ofrece información sobre las tendencias del mercado de las industrias espaciales y destaca principalmente los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 1,07% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación, solución y geografía |

|

Por aplicación

|

|

|

Por solución

|

|

|

Por país

|

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 101,54 millones de dólares en 2025 y se prevé que alcance los 111,75 millones de dólares en 2034.

El mercado exhibirá una CAGR del 1,07% durante el período previsto.

El segmento de la superficie de Marte es el segmento de aplicaciones líder.

La Administración Nacional de Aeronáutica y del Espacio, Lockheed Martin Corporation, la Compañía Boeing, la Organización de Investigación Espacial de la India, el Centro Espacial Johnson y Airbus Defence y Space son los principales actores del mercado global.

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.