Tamaño del mercado de superconductores, participación y análisis de la industria, por tipo (NbTi (LTS), Nb3Sn (LTS) y HTS (REBCO/Bi/MgB2)), por aplicación (MRI e imágenes médicas, aceleradores de partículas y fusión, imanes de investigación, energía y red, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de superconductores y perspectivas futuras

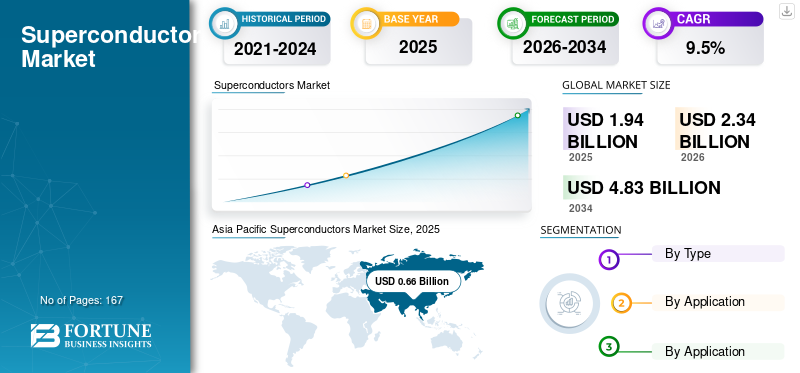

El tamaño del mercado mundial de superconductores se valoró en 1,94 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,34 mil millones de dólares en 2026 a 4,83 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,5% durante el período previsto. Asia Pacífico dominó el mercado de los superconductores con una cuota de mercado del 34,02% en 2025.

Los superconductores son materiales que exhiben una resistencia eléctrica de corriente continua (CC) nula por debajo de una temperatura crítica, lo que permite una densidad de corriente excepcionalmente alta y campos magnéticos fuertes. La demanda comercial está impulsada principalmente pormateriales superconductoresen lugar de materiales a granel. Estos conductores generalmente se proporcionan en las siguientes formas:

- Alambre y cable LTS multifilamento (p. ej., NbTi, Nb₃Sn) diseñados para imágenes por resonancia magnética (MRI) y aplicaciones de imanes de alto campo.

- La cinta HTS, como los conductores recubiertos REBCO/2G, algunas variedades de base Bi y MgB₂, se utilizan como clase de conductor en determinadas aplicaciones criogénicas.

Estos materiales se utilizan en imanes de resonancia magnética, imanes de investigación y resonancia magnética nuclear, aceleradores de partículas, imanes de fusión y aplicaciones de energía emergentes, como cables superconductores de alta temperatura (HTS), limitadores de corriente de falla y maquinaria giratoria de alta potencia. Un importante impulsor de la demanda es la creciente intensidad de la construcción de imanes de alto campo, incluidos dispositivos de fusión, aceleradores e instalaciones de investigación de alto campo, junto con el ciclo de reemplazo en curso de los sistemas de resonancia magnética existentes. Además, las limitaciones de la red y el impulso hacia la electrificación impulsan la demanda a largo plazo de superconductores de alta temperatura (HTS) en dispositivos y cables de energía. El mercado está aún más influenciado por proveedores y ecosistemas especializados, incluidos los productores de cables superconductores de baja temperatura (LTS), los fabricantes de cintas HTS y los integradores de sistemas/fabricantes de equipos originales (OEM).

Además, el mercado está dominado por varios actores importantes, incluidos Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. y THEVA Dünnschichttechnik GmbH, que están a la vanguardia de la industria. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SUPERCONDUCTORES

La adopción de HTS está cambiando el conjunto de valores hacia casos de uso de alto campo y de uso intensivo de energía

Una tendencia importante es la transición gradual de valor de los mercados tradicionales dominados por LTS hacia aplicaciones habilitadas para HTS. Aunque la masa total de HTS utilizada sigue siendo menor que la de NbTi, el HTS tiene un precio efectivo considerablemente más alto debido a su valoración común en $/kA·m y a que las cintas conductoras con revestimiento fino tienen significativamente menos masa por unidad de capacidad actual que los cables LTS. En consecuencia, el crecimiento del valor del mercado está estructuralmente más influenciado por la penetración de HTS que por la expansión del volumen.

Esta tendencia es más pronunciada en los conceptos de fusión compactos, los imanes de investigación de alto campo y los sistemas magnéticos híbridos, donde los insertos HTS permiten campos magnéticos que superan los límites prácticos de LTS. Al mismo tiempo, HTS se considera progresivamente como una solución viable para el suministro de energía de alta capacidad limitada por limitaciones de derecho de vía, donde las ventajas a nivel del sistema, como la densidad de capacidad y el margen térmico, son de mayor importancia que la masa del conductor.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La demanda de resonancia magnética de base instalada y la construcción de imanes de alto campo a escala de programa están acelerando la adopción

La resonancia magnética (MRI) sigue representando el mayor volumen de conductores superconductores. La base instalada existente facilita ciclos de reemplazo consistentes y el desarrollo de nuevos sistemas, siendo el NbTi el material predominante para las intensidades de campo de resonancia magnética convencionales. Esto establece una base confiable de demanda que es menos susceptible a la volatilidad en comparación con la contratación científica impulsada por proyectos.

Al mismo tiempo, los proyectos de fusión y aceleración inducen cambios abruptos en la demanda. Los sistemas magnéticos grandes requieren cantidades sustanciales de Nb₃Sn y NbTi durante toda la construcción, mientras que los diseños de próxima generación integran con mayor frecuencia inserciones HTS para alcanzar regiones de campo más altas. En consecuencia, esto da como resultado fluctuaciones de la demanda de varios años que pueden alterar significativamente la composición de la demanda, particularmente para Nb₃Sn y HTS.

Finalmente, la electrificación y la congestión de la red están impulsando el interés en las aplicaciones de energía superconductora, donde la densidad de capacidad y las limitaciones térmicas son los factores predominantes. Aunque son más pequeños que los imanes actuales, estas implementaciones mejoran desproporcionadamente el valor de HTS y facilitan la expansión del mercado a largo plazo más allá de las aplicaciones de imanes. Se espera que estos factores impulsen el crecimiento del mercado de superconductores.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

El costo del HTS, la carga de calificación y la complejidad criogénica pueden retrasar la sustitución

Los superconductores de alta temperatura (HTS) siguen siendo costosos en términos de $/kA·m en numerosas aplicaciones convencionales. Muchos clientes no pueden justificar los gastos generales del sistema, incluidos el conductor, la criogenia y la integración, en comparación con las tecnologías convencionales, a menos que exista un requisito importante de espacio o un rendimiento mejorado. En consecuencia, la adopción de HTS se limita principalmente a aplicaciones premium más que a usos básicos generalizados.

Los ciclos de calificación suelen ser extensos y conformistas. Las compras, incluidos sistemas de resonancia magnética, imanes de alto campo y módulos de potencia de grado automotriz, requieren procedimientos de validación integrales que abarcan ciclos térmicos, pruebas de estrés mecánico y consistencia del rendimiento en todos los lotes. En consecuencia, esto impone limitaciones a las transiciones rápidas e impide la adopción de nuevos proveedores y arquitecturas y químicas innovadoras.

La infraestructura criogénica también restringe una adopción más amplia. Incluso cuando el rendimiento del conductor es impresionante, la implementación puede verse obstaculizada por las redes de servicios criogénicos, los requisitos de tiempo de actividad, los estándares de seguridad y la familiaridad operativa limitada, especialmente dentro de los sectores industriales.

OPORTUNIDADES DE MERCADO

La ampliación y la estandarización de la fabricación de HTS pueden desbloquear nuevos grupos de demanda

La oportunidad más inmediata radica en la expansión de la fabricación de HTS y la mejora del rendimiento, disminuyendo así el costo de entrega y aumentando la disponibilidad de cintas de gran longitud y alta uniformidad. Numerosas hojas de ruta enfatizan el aumento de la producción (frecuentemente medida en km/año) y la reducción del costo por kiloamperio-metro ($/kA·m), lo que amplía su aplicabilidad a imanes, motores, generadores y dispositivos de energía.

Los mercados de imanes de alto valor constituyen una oportunidad importante, ya que las actualizaciones de MRI/NMR de alto campo, fusión compacta y aceleradores son difíciles de reemplazar y están incentivadas por un rendimiento probado en condiciones de alto campo y baja temperatura. Estos sectores pueden justificar precios superiores para arquitecturas sofisticadas, incluidos conductores graduados, inserciones HTS y uniones y empalmes mejorados.

La estandarización de formatos y documentación de control de calidad representa una palanca estratégica adicional. A medida que los formatos de conductores, los protocolos de prueba y los paquetes de calificación se vuelven cada vez más interoperables, resulta más factible para los fabricantes de equipos originales (OEM) calificar a múltiples proveedores, lo que mejora la resiliencia del suministro y acelera la comercialización.

DESAFÍOS DEL MERCADO

El carácter cíclico de la demanda y la gestión del rendimiento manufacturero limitan el crecimiento escalable

Un desafío importante radica en el carácter cíclico de la demanda impulsada por la adquisición basada en proyectos en programas de fusión y aceleradores. Este fenómeno puede plantear riesgos de utilización entre oleadas sucesivas de proyectos, especialmente para las líneas de Nb₃Sn y HTS que exigen un gasto de capital sustancial y un control de procesos especializado.

El rendimiento y la consistencia de la fabricación, particularmente en lo que respecta a las cintas HTS, siguen siendo desafíos continuos. Incluso ligeras reducciones en el rendimiento pueden aumentar sustancialmente el costo efectivo por kiloamperio-metro, limitando así el suministro y obstaculizando la adopción.

La ampliación también requiere que el ecosistema esté coordinado de forma madura. El desarrollo de tecnología conjunta, componentes criogénicos, capacidades de integración de sistemas y preparación para la instalación y el servicio deben progresar al mismo tiempo que la producción de conductores. Cuando estos aspectos relacionados quedan atrás, la adopción puede verse obstaculizada incluso si los precios de los conductores disminuyen.

Análisis de segmentación

Por tipo

La confiabilidad y rentabilidad comprobadas condujeron al dominio segmentario de NbTi (LTS)

Según el tipo, el mercado se segmenta en NbTi (LTS), Nb3Sn (LTS) y HTS (REBCO/Bi/MgB2).

El segmento NbTi (LTS) lideró la cuota de mercado de superconductores en 2025, impulsado principalmente por la base instalada de MRI y la demanda constante del sistema. NbTi ofrece una sólida capacidad de fabricación, confiabilidad comprobada y rentabilidad para los campos magnéticos convencionales.

Se proyecta que el segmento HTS (REBCO/Bi/MgB2) experimente la CAGR más alta del 9,9 % durante todo el período de pronóstico, ya que es una clase de conductor premium con un alto costo por capacidad de corriente entregada en muchos casos de uso. La demanda de HTS está impulsada principalmente por conceptos de fusión compactos, imanes de investigación de alto campo y demostraciones de redes eléctricas emergentes.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de energía y red dominará debido a la necesidad de aislamiento de alto rendimiento y confiabilidad bajo tensión eléctrica

Por aplicación, el mercado se segmenta en MRI yimágenes medicas, aceleradores de partículas y de fusión, imanes de investigación, energía y redes, y otros.

Se prevé que el segmento de energía y redes experimente la tasa de crecimiento más rápida, impulsado por aplicaciones como cables HTS, limitadores de corriente de falla y dispositivos de potencia piloto, que dependen en gran medida de superconductores de alta temperatura (HTS) y con frecuencia se evalúan en términos de dólares por kiloamperio-metro ($/kA·m). Estas aplicaciones requieren un alto rendimientoaislamiento, estabilidad térmica y confiabilidad bajo tensión eléctrica. En consecuencia, una masa de conductor relativamente modesta puede resultar en un valor material significativo y crítico para el sistema, particularmente porque la congestión de la red y los corredores de alta capacidad aumentan el interés en proyectos de demostración y despliegues tempranos.

El sector de los aceleradores de partículas y de fusión está experimentando un crecimiento significativo. Los requisitos de alto campo atraen Nb₃Sn (para imanes LTS de campo superior) y cada vez más inserciones HTS para mejorar el rendimiento más allá de los límites prácticos de LTS. La demanda tiende a presentarse en oleadas de adquisiciones a escala de programa vinculadas a cronogramas de construcción de varios años. En consecuencia, incluso si los volúmenes son menores que los de MRI en ciertos años, la combinación de conductores de mayor rendimiento aumenta desproporcionadamente tanto el precio promedio como el valor de mercado. Además, se proyecta que este segmento se expandirá a una tasa compuesta anual del 10,8% durante el período de estudio especificado.

Perspectivas regionales del mercado de superconductores

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África.

Asia Pacífico

Asia Pacific Superconductors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2024, valorada en 530 millones de dólares, y también lideró en 2025, con 660 millones de dólares. Asia Pacífico es el mayor centro de demanda en esta estimación, respaldado por la escala de fabricación de productos electrónicos, la actividad de investigación de alto campo y la creciente visibilidad de las iniciativas de fabricación e implementación de HTS. China, Japón e India contribuyen materialmente, y China muestra la mayor inclinación al crecimiento en la adopción de HTS adyacentes a la fusión y orientados a la red.

Mercado de superconductores de China

En 2026, se estima que el mercado chino alcanzará los 360 millones de dólares. La demanda está impulsada principalmente por las imágenes médicas, incluidas las instalaciones de resonancia magnética y los esfuerzos de adquisición en curso. Esta demanda favorece predominantemente los volúmenes de NbTi (LTS), debido a su madurez, historial de calificación establecido y rentabilidad. Al mismo tiempo, la avanzada infraestructura de investigación de alto campo de China y las iniciativas relacionadas con la fusión mejoran la importancia de las tecnologías Nb₃Sn y HTS dentro del mercado, contribuyendo así al crecimiento del valor.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de superconductores de Japón

Se estima que el mercado japonés alcanzará unos 130 millones de dólares en 2026, lo que representará aproximadamente el 5,6% de los ingresos mundiales.

Mercado de superconductores de la India

Se estima que el mercado de la India alcanzará alrededor de 130 millones de dólares en 2026, lo que representará aproximadamente el 5,6% de los ingresos mundiales.

América del norte

Se estima que el mercado en América del Norte alcanzará los 640 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. América del Norte está anclada en la demanda de resonancia magnética, laboratorios nacionales e investigación y desarrollo de alto campo, y un fuerte ecosistema de fusión emergente que puede amplificar la atracción de HTS. La región se beneficia de una infraestructura técnica profunda y de una adopción temprana en casos de uso premium, aunque el conservadurismo en las calificaciones puede extender los plazos de adopción.

Mercado de superconductores de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 610 millones de dólares en 2026, lo que representa aproximadamente el 26,0% de las ventas globales.

Europa

Se espera que Europa crezca significativamente en los próximos años. Durante el período previsto, se prevé que la región europea crezca un 8,2% y alcance una valoración de 650 millones de dólares en 2026. Europa se caracteriza por una sólida infraestructura de investigación, ecosistemas de aceleradores y altos estándares de ingeniería para sistemas magnéticos. La demanda está respaldada por resonancia magnética y programas científicos, con una atención cada vez mayor a las aplicaciones de eficiencia energética y conversión de energía que podrían respaldar la adopción de HTS a través de pruebas piloto.

Mercado de superconductores del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 3,5% de los ingresos globales.

Mercado de superconductores de Alemania

Se estima que el mercado de Alemania alcanzará alrededor de 160 millones de dólares en 2026, lo que representará aproximadamente el 6,8% de los ingresos mundiales.

América Latina y Medio Oriente y África

Durante el período previsto, se prevé que las regiones de América Latina y Oriente Medio y África experimenten un crecimiento moderado dentro de este mercado. Se prevé que el mercado de América Latina alcance los 120 millones de dólares para 2026. Tanto América Latina como Oriente Medio y África continúan exhibiendo niveles de demanda actuales más pequeños. El crecimiento está impulsado principalmente por la expansión de las tecnologías de imágenes médicas y los proyectos específicos de modernización de la red y de infraestructura energética. La demanda en estas regiones tiende a ser más sensible a los precios y depende significativamente de los suministros importados y de la preparación de los integradores.

Mercado de superconductores del CCG

Se estima que el mercado del CCG alcanzará unos 0,07 mil millones de dólares en 2026, lo que representa aproximadamente el 1,6% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes obtienen ventaja gracias a la especialización y la uniformidad a largo plazo

El mercado se caracteriza por la especialización y la complejidad tecnológica. La ventaja competitiva se deriva del rendimiento de fabricación y el control de defectos, particularmente en conductores recubiertos con HTS, la uniformidad y la confiabilidad en longitudes extendidas, que son esenciales para los sistemas de resonancia magnética y las aplicaciones de imanes de alto campo. El soporte y la documentación exhaustiva para los procesos de calificación son vitales, junto con la capacidad en la ejecución del programa para garantizar la confiabilidad de la entrega para la construcción de imanes a gran escala. Los grandes proveedores a menudo compiten ofreciendo ingeniería de aplicaciones integral y fomentando asociaciones a través de procesos de calificación, mientras que los especialistas regionales tienden a competir basándose en capacidades de producción localizadas y grados de desempeño especializados. Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. y THEVA Dünnschichttechnik GmbH son actores clave en el mercado.

LISTA DE EMPRESAS CLAVE DE SUPERCONDUCTORES PERFILADAS EN EL INFORME

- bruker(Alemania)

- Sumitomo Electric Industries, Ltd. (Japón)

- SuperPower Inc. (EE. UU.)

- Fujikura Ltd. (Japón)

- THEVA Dünnschichttechnik GmbH(Alemania)

- SuNAM Co., Ltd. (Corea del Sur)

- Tecnología de superconductores de Shanghai Co., Ltd. (China)

- Tecnologías superconductoras occidentales Co., Ltd. (China)

- Tecnología avanzada Kiswire(Corea del Sur)

- Supercon, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Bruker anunció aproximadamente 500 millones de dólares en pedidos plurianuales, incluidos dos acuerdos de suministro ampliados, para la entrega de superconductores de alto rendimiento destinados a imanes de resonancia magnética de próxima generación.

- Julio de 2025:Durante MT29, Shanghai Superconductor Technology anunció el inicio de una nueva fase de expansión de la producción de cintas REBCO en respuesta a la creciente demanda de aplicaciones de fusión compacta. La compañía también informó un suministro anual de 2.000 km/12 mm a finales de 2023, con una expansión de aproximadamente 4.000 km/12 mm en 2025.

- Enero de 2025:Western Superconducting Technologies había desarrollado recientemente un cable superconductor de alto Jc Nb₃Sn (diseño de barrera distribuida RRP) diseñado para satisfacer las demandas de las bobinas tokamak de alto campo, lo que demuestra el desarrollo continuo de productos para imanes de fusión de próxima generación.

COBERTURA DEL INFORME

El análisis del mercado global de superconductores proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,5 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo, aplicación y región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.940 millones de dólares en 2025 y se prevé que alcance los 4.830 millones de dólares en 2034.

Con una tasa compuesta anual del 9,5%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Power & Grid es el segmento de aplicaciones líder en el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Los conceptos de fusión compactos y los imanes híbridos de alto campo están acelerando la demanda de superconductores.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados