Tamaño del mercado de equipos quirúrgicos, participación y análisis de la industria, por producto (suturas y grapadoras quirúrgicas, dispositivos quirúrgicos portátiles {fórceps y espátulas, retractores, dilatadores, pinzas, instrumentos auxiliares, instrumentos cortadores y otros}, dispositivos electroquirúrgicos y otros), por aplicación (cirugía general, cirugía ortopédica, cirugía cardiovascular, neurocirugía, cirugía de obstetricia y ginecología, cirugía de urología, cirugía plástica y reconstructiva Cirugía y otros), por usuario final (hospitales y ASC, clínicas especializadas y otros) y

Tamaño del mercado de equipos quirúrgicos y perspectivas futuras

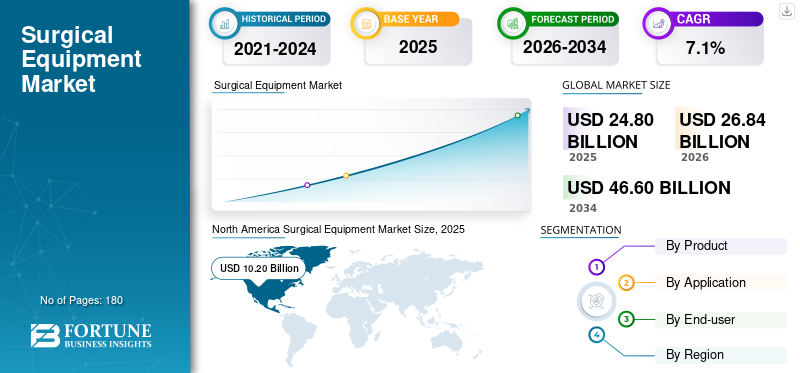

El tamaño del mercado mundial de equipos quirúrgicos se valoró en 24,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 26,84 mil millones de dólares en 2026 a 46,60 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto.América del Norte dominó el mercado de equipos quirúrgicos con una cuota de mercado del 41,12% en 2025.

El mercado global incluye una amplia gama de instrumentos y dispositivos utilizados por cirujanos y equipos de quirófano para cortar, agarrar, diseccionar, retraer, sellar, suturar, grapar y manipular tejido durante los procedimientos quirúrgicos. Estos productos incluyen suturas quirúrgicas y grapadoras, instrumentos quirúrgicos portátiles como fórceps, retractores, dilatadores, pinzas, cortadores, instrumentos auxiliares, dispositivos electroquirúrgicos y otras herramientas quirúrgicas de apoyo a los procedimientos. El mercado está creciendo de manera constante a medida que los volúmenes quirúrgicos continúan aumentando en las economías desarrolladas y emergentes. El envejecimiento de la población, la creciente prevalencia de enfermedades crónicas, la ampliación del acceso a cirugías hospitalarias y ambulatorias y la creciente demanda de procedimientos mínimamente invasivos están fortaleciendo la adopción de productos. Además, los hospitales y centros quirúrgicos ambulatorios están invirtiendo en instrumentos avanzados, duraderos y específicos para procedimientos para mejorar la precisión quirúrgica, reducir el tiempo operatorio y mejorar los resultados de los pacientes. El cambio hacia accesorios quirúrgicos desechables y de un solo uso también está respaldando el crecimiento del mercado al mejorar el control de infecciones y la eficiencia del flujo de trabajo.

Johnson & Johnson, Medtronic plc, B. Braun SE y Stryker Corporation tuvieron la participación más alta en 2025, respaldadas por iniciativas estratégicas destinadas a expandir su presencia en el mercado y diversificar sus carteras de productos mediante la introducción de nuevos productos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS QUIRÚRGICOS

El cambio hacia instrumentos de un solo uso, ergonómicos y específicos para especialidades está impulsando la demanda de productos

Una tendencia clave en el mercado de equipos quirúrgicos es el avance hacia productos de un solo uso, ergonómicos y específicos para especialidades. Los hospitales utilizan cada vez más accesorios quirúrgicos desechables e instrumentos seleccionados de un solo uso para reducir el riesgo de infección, simplificar los flujos de trabajo del quirófano y evitar la carga de la esterilización. Esta tendencia es especialmente fuerte en productos como lápices electroquirúrgicos, electrodos, almohadillas de conexión a tierra, cuchillas, trócares, recargas de grapadoras y ciertos accesorios específicos para procedimientos. Los cirujanos también exigen instrumentos que ofrezcan un mejor agarre, un peso más ligero, una respuesta táctil mejorada y una menor fatiga de la mano durante procedimientos prolongados. Esto está empujando a los fabricantes a rediseñar las herramientas quirúrgicas portátiles tradicionales con una ergonomía mejorada y características específicas para cada especialidad.

Otra tendencia importante es el uso creciente de dispositivos quirúrgicos avanzados basados en energía que apoyan el corte, la coagulación, el sellado de vasos y el manejo de tejidos dentro de un único flujo de trabajo. Aunque los instrumentos quirúrgicos tradicionales siguen siendo esenciales, la innovación de productos se centra cada vez más en mejorar la precisión, la seguridad y la eficiencia del quirófano. Los hospitales también están prestando mayor atención a la trazabilidad de los instrumentos, la gestión del ciclo de vida y la estandarización de las bandejas quirúrgicas. Estos cambios están cambiando gradualmente el comportamiento de compra desde el reemplazo de instrumentos básicos hacia la adquisición de equipos quirúrgicos de mayor valor y orientados al rendimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Número creciente de procedimientos quirúrgicos para impulsar la demanda de productos

El creciente número de procedimientos quirúrgicos en todo el mundo es uno de los impulsores más fuertes del mercado mundial de equipos quirúrgicos. La creciente carga de enfermedades crónicas como los trastornos cardiovasculares, el cáncer, las afecciones ortopédicas, las enfermedades urológicas y los trastornos ginecológicos está generando una mayor demanda de cirugías electivas y de emergencia. Al mismo tiempo, el envejecimiento de la población está impulsando un aumento de los procedimientos ortopédicos, cardiovasculares, generales y neuroquirúrgicos, todos los cuales requieren una amplia gama de instrumentos y dispositivos quirúrgicos. Los hospitales también están presenciando un crecimiento en procedimientos quirúrgicos complejos que necesitan herramientas especializadas para el manejo, corte, coagulación, sutura y cierre de heridas precisos del tejido. Esta tendencia está fortaleciendo la demanda de dispositivos quirúrgicos portátiles, dispositivos electroquirúrgicos, suturas y grapadoras.

Otro factor de crecimiento importante es la expansión de los centros quirúrgicos ambulatorios, especialmente en América del Norte y Europa, donde muchos procedimientos están pasando de entornos hospitalarios a atención ambulatoria. Estos centros requieren equipos quirúrgicos compactos, eficientes y rentables para respaldar procedimientos de alto rendimiento. Como resultado, los fabricantes se centran cada vez más en dispositivos duraderos, ergonómicos y específicos para especialidades que ayuden a los cirujanos a realizar procedimientos con mayor control, seguridad y eficiencia.

RESTRICCIONES DEL MERCADO

La presión sobre los precios y las preocupaciones sobre el reprocesamiento pueden limitar el crecimiento del mercado

A pesar de la demanda constante, el mercado de equipos quirúrgicos enfrenta restricciones debido a la presión de precios, especialmente en los sistemas de salud públicos y los mercados de adquisiciones impulsados por licitaciones. Los hospitales y los compradores gubernamentales a menudo compran instrumentos quirúrgicos y consumibles mediante licitaciones competitivas, lo que presiona a los fabricantes para que reduzcan los precios manteniendo al mismo tiempo los estándares de calidad. Esta tendencia es particularmente visible en Europa, América Latina y partes de Asia Pacífico, donde las adquisiciones al por mayor y los sistemas de compras centralizadas son comunes.

Además, los instrumentos quirúrgicos reutilizables requieren limpieza, esterilización, inspección y mantenimiento repetidos, lo que aumenta el costo total de propiedad para los hospitales. Las malas prácticas de reprocesamiento también pueden aumentar el riesgo deinfecciones del sitio quirúrgico, daños en los instrumentos y retrasos en los procedimientos. Si bien los dispositivos de un solo uso ayudan a reducir algunos de estos riesgos, generan costos adicionales y preocupaciones sobre la gestión de residuos. Los hospitales y clínicas más pequeños de los mercados emergentes pueden retrasar el reemplazo de instrumentos debido a restricciones presupuestarias, lo que puede ralentizar la adopción de nuevos equipos quirúrgicos. Además, las grapadoras quirúrgicas de primera calidad, los productos electroquirúrgicos avanzados y los instrumentos especiales de alta calidad pueden seguir siendo inasequibles para algunos centros de atención sanitaria. Estos factores pueden restringir la penetración del mercado, especialmente en regiones sensibles a los costos, aunque la demanda quirúrgica subyacente sigue siendo fuerte.

OPORTUNIDADES DE MERCADO

Ampliación de procedimientos quirúrgicos ambulatorios y mínimamente invasivos para crear fuertes oportunidades de crecimiento

El creciente cambio hacia procedimientos quirúrgicos ambulatorios y mínimamente invasivos está creando una gran oportunidad para los fabricantes de equipos quirúrgicos. Los cirujanos y proveedores de atención médica adoptan cada vez más técnicas que requieren incisiones más pequeñas, estadías hospitalarias más cortas, una recuperación más rápida y menores riesgos de complicaciones. Esta transición está aumentando la demanda de pinzas, cortadores, herramientas electroquirúrgicas, grapadoras e instrumentos portátiles especializados diseñados para procedimientos laparoscópicos, endoscópicos, urológicos, ginecológicos y ortopédicos. Los centros quirúrgicos ambulatorios también se están expandiendo rápidamente, especialmente en los mercados desarrollados, ya que ofrecen atención de menor costo y mayor comodidad para el paciente. Esto está creando una demanda de juegos de instrumentos quirúrgicos estandarizados, accesorios desechables y plataformas electroquirúrgicas compactas.

En los mercados emergentes, el aumento de la inversión en atención médica, la expansión de las redes de hospitales privados y el mejor acceso a la cirugía están creando nuevas oportunidades para equipos quirúrgicos de precio medio distribuidos localmente. Es probable que los fabricantes que puedan ofrecer instrumentos duraderos, precios basados en el valor y un sólido soporte posventa ganen participación en estas regiones. También existe una oportunidad en kits para procedimientos específicos y ofertas de productos combinados, donde los proveedores proporcionan instrumentos, suturas, grapadoras y accesorios adaptados a cirugías específicas. Este enfoque ayuda a los hospitales a simplificar las adquisiciones y mejorar la eficiencia del quirófano.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro, la carga de la esterilización y el cumplimiento normativo seguirán siendo desafíos clave del mercado

El mercado de equipos quirúrgicos continúa enfrentando desafíos relacionados con la estabilidad de la cadena de suministro, los requisitos de esterilización, la calidad del producto y el cumplimiento normativo. Muchos instrumentos quirúrgicos se fabrican con acero inoxidable de alta calidad, polímeros, componentes electrónicos y componentes de precisión, lo que hace que los fabricantes sean vulnerables a las fluctuaciones en los precios de las materias primas y la disponibilidad de componentes. Las interrupciones en la cadena de suministro pueden retrasar las adquisiciones de los hospitales y crear incertidumbre sobre los precios para los distribuidores y los sistemas de atención médica. Otro desafío importante es la carga de esterilización y reprocesamiento de instrumentos reutilizables. Los hospitales deben invertir en personal capacitado, infraestructura de esterilización, sistemas de seguimiento y protocolos de mantenimiento para garantizar que los instrumentos sigan siendo seguros y funcionales. Cualquier falla en este proceso puede generar riesgo de infección, falla del instrumento o retrasos quirúrgicos. Los requisitos reglamentarios también son cada vez más estrictos, en particular en materia de seguridad, biocompatibilidad, trazabilidad y vigilancia poscomercialización de los dispositivos. El cumplimiento añade costos y complejidad para los fabricantes, especialmente para las empresas más pequeñas que intentan expandirse internacionalmente. Además, el mercado incluye muchos proveedores locales de bajo costo, lo que aumenta la competencia y puede dificultar que las marcas premium defiendan los precios. Equilibrar la asequibilidad, la calidad, la durabilidad y el cumplimiento normativo seguirá siendo un desafío importante para las empresas que operan en este mercado.

Análisis de segmentación

Por producto

El segmento de dispositivos quirúrgicos portátiles domina debido a su amplio uso en todas las especialidades quirúrgicas

Según el producto, el mercado se segmenta en suturas y grapadoras quirúrgicas, dispositivos quirúrgicos portátiles,dispositivos electroquirúrgicosy otros. Los dispositivos quirúrgicos portátiles se dividen además en fórceps y espátulas, retractores, dilatadores, pinzas, instrumentos auxiliares, instrumentos cortadores y otros.

Los dispositivos quirúrgicos portátiles capturan la mayor cuota de mercado de equipos quirúrgicos, ya que se utilizan en casi todas las especialidades quirúrgicas y tipos de procedimientos. Instrumentos como fórceps, retractores, pinzas, cortadores, dilatadores y herramientas auxiliares son esenciales tanto en cirugía abierta como en cirugía mínimamente invasiva. A diferencia de los bienes de capital altamente especializados, los dispositivos portátiles se requieren en grandes cantidades en quirófanos, bandejas quirúrgicas, departamentos de emergencia y entornos de procedimientos especializados. Sus necesidades recurrentes de reemplazo, el desgaste frecuente relacionado con la esterilización y su amplio uso en cirugías generales, ortopédicas, cardiovasculares, ginecológicas, urológicas y plásticas respaldan una demanda constante.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de dispositivos electroquirúrgicos crezca a una tasa compuesta anual del 8,6% durante el período previsto.

Por aplicación

Segmento de Cirugía GeneralVentajas gracias al creciente uso de herramientas quirúrgicas básicas

Por aplicación, el mercado se segmenta en cirugía general, cirugía ortopédica, cirugía cardiovascular, neurocirugía, cirugía de obstetricia y ginecología, cirugía de urología,plástico& cirugía reconstructiva, y otros.

La cirugía general tuvo la mayor participación de mercado en 2025, ya que cubre una amplia gama de procedimientos de gran volumen, incluidas cirugías abdominales, gastrointestinales, de hernia, vesícula biliar, apendicectomía, traumatismos y tejidos blandos. Estos procedimientos requieren un uso extensivo de suturas, grapadoras, fórceps, retractores, cortadores, pinzas, dispositivos electroquirúrgicos y otras herramientas quirúrgicas básicas. La cirugía general se realiza en casi todos los hospitales y en muchos centros quirúrgicos ambulatorios, lo que la convierte en una de las fuentes más constantes de demanda de equipos quirúrgicos. Además, se estima que el segmento tendrá una participación del 30,3% para 2026.

Se prevé que el segmento de cirugía plástica y reconstructiva crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Por usuario final

Segmento de hospitales y ASC dominado debido al creciente volumen de procedimientos quirúrgicos

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

En 2025, los hospitales y los ASC tenían la mayor cuota de mercado, ya que la mayoría de los procedimientos quirúrgicos se realizan en estos entornos. Los hospitales gestionan cirugías complejas, casos de emergencia, procedimientos para pacientes hospitalizados y operaciones especializadas, lo que genera una demanda continua de instrumentos quirúrgicos, dispositivos electroquirúrgicos, suturas, grapadoras y herramientas para procedimientos específicos. Los ASC también se están convirtiendo en compradores importantes a medida que más procedimientos ortopédicos, generales, de urología, ginecología y cirugía plástica se trasladan a entornos ambulatorios. Estas instalaciones compran equipos quirúrgicos al por mayor, mantienen múltiples quirófanos y reemplazan periódicamente los instrumentos debido al desgaste y los ciclos de esterilización. Además, se espera que el segmento tenga una participación del 83,5% para 2026.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 9,5% durante el período previsto.

Perspectivas regionales del mercado de equipos quirúrgicos

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Surgical Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor cuota de mercado en 2024, valorada en 9.430 millones de dólares. El mercado en América del Norte estaba valorado en 10,20 mil millones de dólares en 2025. El crecimiento está impulsado por los altos volúmenes de procedimientos quirúrgicos, el fuerte gasto en atención médica, la infraestructura hospitalaria avanzada y la rápida adopción de tecnologías quirúrgicas premium. Estados Unidos aporta la mayor parte de la demanda regional, respaldada por una gran base de hospitales y centros quirúrgicos ambulatorios que realizan cirugías generales, ortopédicas, cardiovasculares, urológicas, ginecológicas y plásticas.

Mercado de equipos quirúrgicos de EE. UU.

Se prevé que Estados Unidos alcance los 10.200 millones de dólares en 2026, lo que representa aproximadamente el 38,0% de las ventas mundiales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,8% durante el período previsto, la segunda más alta a nivel mundial. Es probable que el maeket alcance los 8.700 millones de dólares en 2026. Se prevé que la región crezca de manera constante debido a su gran base de procedimientos quirúrgicos, sistemas de salud públicos bien establecidos y la demanda constante de instrumentos quirúrgicos de reemplazo en todos los hospitales. Países como Alemania, Reino Unido, Francia, Italia y España realizan un gran volumen de cirugías generales, ortopédicas, cardiovasculares, urológicas y ginecológicas, lo que respalda el consumo constante de suturas, grapadoras, dispositivos portátiles y productos electroquirúrgicos.

Mercado de equipos quirúrgicos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 1.770 millones de dólares en 2026, lo que representa aproximadamente el 6,6% de los ingresos globales.

Mercado de equipos quirúrgicos de Alemania

Se espera que el mercado alemán alcance los 1.390 millones de dólares en 2026, lo que representa aproximadamente el 5,2% de los ingresos mundiales.

Asia Pacífico

Para 2026, se prevé que el mercado de Asia Pacífico alcance aproximadamente 5.650 millones de dólares, lo que lo convertirá en el tercer mercado más grande del mundo. Se espera que la región registre el crecimiento más rápido del mercado, impulsado por el aumento del volumen de procedimientos quirúrgicos, la ampliación de la infraestructura hospitalaria y el crecimientoturismo medicoy mejorar el acceso a servicios sanitarios avanzados. China y la India son contribuyentes importantes al crecimiento de los marcadores de equipos quirúrgicos debido a sus grandes poblaciones de pacientes, el aumento de las inversiones en atención médica, la expansión de las redes hospitalarias privadas y la creciente carga de enfermedades crónicas que requieren intervención quirúrgica.

Mercado de equipos quirúrgicos de Japón

Se prevé que Japón genere aproximadamente 1.210 millones de dólares en ingresos para 2026, lo que representa casi el 4,5% de los ingresos mundiales.

Mercado de equipos quirúrgicos de China

Se prevé que el mercado de China alcanzará alrededor de 1.930 millones de dólares en 2026, lo que representa casi el 7,2% de los ingresos mundiales.

Mercado de equipos quirúrgicos de la India

Se espera que el mercado de la India alcance aproximadamente 760 millones de dólares estadounidenses para 2026, lo que representa alrededor del 2,8% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Oriente Medio y África experimenten un crecimiento moderado. Se estima que el mercado alcanzará aproximadamente 3.090 millones de dólares estadounidenses para 2026. El crecimiento en la región se ve respaldado por la mejora del acceso a la atención quirúrgica, el aumento de la inversión privada en atención médica y la creciente demanda de procedimientos electivos y especializados. Brasil y México son los mercados clave, con grandes redes hospitalarias, un creciente turismo médico y un uso cada vez mayor de consumibles quirúrgicos como suturas, grapadoras, cuchillas y accesorios electroquirúrgicos. También se espera que el mercado de Medio Oriente y África crezca de manera constante a medida que los países continúen invirtiendo en infraestructura de atención médica, capacidad quirúrgica y servicios de atención médica avanzados. Los países del CCG son los principales contribuyentes al crecimiento regional, respaldados por el gasto gubernamental en atención médica, el turismo médico, la expansión de hospitales privados y la adopción de equipos quirúrgicos de primera calidad.

Mercado de equipos quirúrgicos del CCG

Para 2026, se estima que el mercado del CCG alcanzará aproximadamente 330 millones de dólares, lo que representa alrededor del 1,2% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ampliar sus canales de distribución para mejorar su posición en el mercado

El mercado mundial de equipos quirúrgicos está moderadamente fragmentado, con una combinación de grandes empresas multinacionales de tecnología médica y fabricantes de instrumentos quirúrgicos especializados. Actores líderes como Johnson & Johnson, Medtronic plc, B. Braun SE y Stryker Corporation mantienen posiciones sólidas debido a sus amplias carteras de productos, redes de distribución global, relaciones de adquisiciones hospitalarias y preferencias establecidas de los cirujanos.

El mercado incluye muchos otros actores, como Becton, Dickinson and Company, Olympus Corporation, Smith+Nephew plc y Zimmer Biomet Holdings, Inc. Estos actores a menudo compiten en precio, fuerza de distribución local y disponibilidad de productos. La competencia es más fuerte en suturas y grapadoras, dispositivos electroquirúrgicos e instrumentos quirúrgicos portátiles, donde las empresas compiten por la calidad del producto, los precios, la familiaridad del cirujano, la ergonomía, la durabilidad, la seguridad y la disponibilidad de soluciones específicas para procedimientos. Las grandes empresas dominan los productos quirúrgicos premium y avanzados, mientras que los fabricantes regionales y locales siguen siendo importantes en los instrumentos portátiles reutilizables y en los mercados sensibles a los precios.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE EQUIPOS QUIRÚRGICOS PERFILADAS

- Johnson & Johnson(A NOSOTROS.)

- medtronic plc(Irlanda)

- Braun SE (Alemania)

- Stryker Corporation (EE.UU.)

- Becton, Dickinson y compañía(A NOSOTROS.)

- Corporación Olimpo(Japón)

- Smith+Nephew plc (Reino Unido)

- Zimmer Biomet Holdings, Inc. (EE.UU.)

- Corporación CONMED (EE.UU.)

- Integra LifeSciences Holdings Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Olympus lanzó THUNDERBEAT II, un dispositivo de energía quirúrgica híbrido de próxima generación para corte hemostático y sellado de vasos en cirugía laparoscópica y abierta.

- Julio de 2025:Medtronic recibió la marca CE por la tecnología de sellado de vasos LigaSure RAS en el sistema de cirugía asistida por robot Hugo para procedimientos ginecológicos, generales y urológicos en Europa.

- Junio de 2025:Johnson & Johnson MedTech lanzó la grapadora ETHICON 4000 en EE. UU., diseñada para mejorar la integridad de la línea de grapas y gestionar la complejidad de los tejidos en todas las especialidades quirúrgicas.

- Octubre de 2024:Corza Medical lanzó las suturas microquirúrgicas oftálmicas Onatec en la conferencia de la Academia Estadounidense de Oftalmología.

- Agosto de 2024:CooperSurgical adquirió obp Surgical y agregó retractores quirúrgicos inalámbricos de un solo uso con fuentes de luz LED múltiples integradas, canales de evacuación de humo y dispositivos de succión.

COBERTURA DEL INFORME

El informe del mercado de equipos quirúrgicos proporciona un análisis exhaustivo de todos los segmentos del mercado, describiendo los impulsores clave del crecimiento y las tendencias emergentes. El informe también brinda oportunidades, restricciones y desafíos que influyen en la industria. Además, ofrece información detallada sobre los avances tecnológicos, los principales desarrollos de la industria, los lanzamientos recientes de productos, análisis de participación de mercado y perfiles detallados de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 24.800 millones de dólares en 2025 y se prevé que alcance los 46.600 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,1% durante el período previsto.

El segmento de dispositivos quirúrgicos portátiles lidera el mercado por producto.

Los factores clave que impulsan el mercado es el creciente número de procedimientos quirúrgicos.

Johnson & Johnson, Medtronic plc, B. Braun SE y Stryker Corporation se encuentran entre los principales actores del mercado.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados