Tamaño del mercado de imágenes quirúrgicas, participación y análisis de la industria, por tipo de producto (sistemas de imágenes quirúrgicas basados en fluoroscopia, escáner CT, sistemas de resonancia magnética, sistemas de ultrasonido y otros), por tecnología (sistemas de imágenes 2D, sistemas de imágenes 3D, integración de navegación e imágenes habilitadas para IA, y otros), por aplicación (cirugía ortopédica y de traumatología, cirugía gastrointestinal y abdominal, neurocirugía, cirugía cardiovascular y torácica, y otras), por Usuario final (hospitales, clínicas especializadas y otros) y pr

INFORMACIÓN CLAVE DEL MERCADO

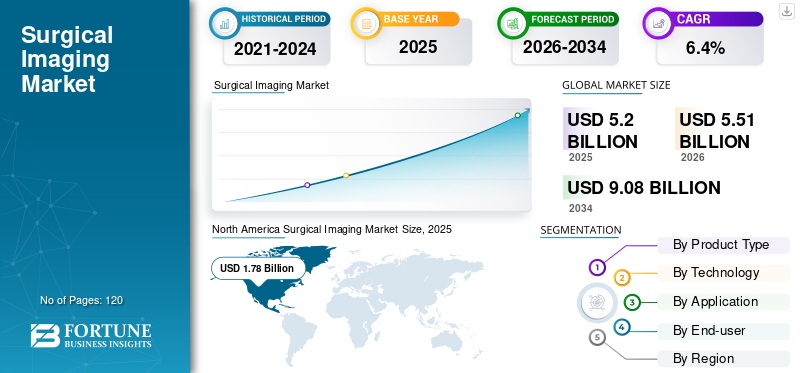

El tamaño del mercado mundial de imágenes quirúrgicas se valoró en 5,20 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,51 mil millones de dólares en 2026 a 9,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. América del Norte dominó el mercado mundial de imágenes quirúrgicas con una cuota de mercado del 34,23% en 2025.

Las imágenes quirúrgicas incluyen sistemas de imágenes intraoperatorias, como arcos en C móviles y fijos, unidades de fluoroscopia, soluciones de quirófano híbridas y, cada vez más, plataformas 3D y CBCT que proporcionan visualización en tiempo real durante la cirugía. El crecimiento del mercado se atribuye a la creciente demanda de tecnologías avanzadas junto con un creciente cambio de preferencia hacia cirugías mínimamente invasivas. Además, los actores del mercado se están centrando en actualizaciones continuas de los sistemas con detectores de pantalla plana, generadores de mayor potencia, procesamiento de imágenes respaldado por IA y funciones de optimización de dosis para mejorar la seguridad y el flujo de trabajo.

El mercado está dominado por los principales actores, incluidos GE HealthCare, Siemens Healthineers, Philips Healthcare y Medtronic, entre otros. Estos actores participan en innovaciones e iniciativas estratégicas para ampliar su alcance en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de imágenes quirúrgicas

- Tamaño del mercado en 2025: 5,20 mil millones de dólares

- Tamaño del mercado en 2026: 5,51 mil millones de dólares

- Tamaño del mercado previsto para 2034: 9.080 millones de dólares

- CAGR: 6,4% entre 2026 y 2034

- América del Norte dominó el mercado de imágenes quirúrgicas con una participación del 34,23% en 2025.

- Se espera que el segmento de sistemas de imágenes 2D tenga una cuota de mercado del 62,7% en 2026.

- Se prevé que el segmento de cirugía ortopédica y traumatológica represente el 49,5% del mercado en 2026.

América del norte

América del Norte lideró el mercado global en 2025 con ingresos de 1,78 mil millones de dólares, respaldados por una fuerte adopción de tecnologías avanzadas de imágenes quirúrgicas.

Europa

Se prevé que Europa alcance los 1.380 millones de dólares en 2026, expandiéndose a una tasa compuesta anual del 5,6% durante el período previsto.

Asia Pacífico

Se espera que Asia Pacífico alcance los 1.630 millones de dólares para 2026, impulsado por el aumento de las inversiones en atención sanitaria y el aumento del volumen de procedimientos quirúrgicos.

A NOSOTROS.

Se estima que el mercado de imágenes quirúrgicas alcanzará los 1,16 mil millones de dólares para 2026, manteniendo su posición como un contribuyente clave al crecimiento regional.

Japón

Se espera que el mercado experimente un crecimiento constante, respaldado por la creciente demanda de sistemas de imágenes avanzados y la expansión de la infraestructura sanitaria.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga de cirugías complejas y el cambio hacia cuidados mínimamente invasivos impulsan el crecimiento del mercado

El crecimiento del mercado mundial de imágenes quirúrgicas está impulsado principalmente por el creciente volumen de procedimientos quirúrgicos como los ortopédicos, de columna, neurológicos y cardiovasculares. Además, también se prevé que el creciente cambio hacia técnicas mínimamente invasivas que requieren una guía intraoperatoria precisa acelere el crecimiento del mercado. Los cirujanos dependen cada vez más de la fluoroscopia en tiempo real y de la TC de haz cónico para confirmar la colocación del implante, reducir las revisiones y acortar las estancias hospitalarias.

- Por ejemplo, según datos publicados por el NCBI en agosto de 2024, la proporción de cirugías colorrectales mínimamente invasivas en Alemania aumentó del 26,2% en 2019 al 43,7% en 2023.

RESTRICCIONES DEL MERCADO

La adopción cautelosa de técnicas de reparación de POP basadas en implantes puede frenar el crecimiento del mercado

Una limitación clave para el mercado de imágenes quirúrgicas es el alto costo inicial de las tecnologías avanzadas.brazos en C,sistemas de imágenes de quirófano híbridos e infraestructura asociada. Muchos hospitales y centros ambulatorios de tamaño mediano continúan extendiendo la vida útil de los arcos en C con intensificador de imágenes heredados o comprando mini arcos en C reacondicionados en lugar de invertir en sistemas robóticos o de pantalla plana de primera calidad. Además, empresas como Mini C Arm LLC, que renueva sistemas de marcas líderes y los ofrece a clínicas y centros quirúrgicos, ilustran cómo la presión de los costos alimenta un mercado secundario considerable. Esta dinámica puede retrasar los ciclos de reemplazo y ralentizar la penetración de sistemas motorizados y 3D de vanguardia, particularmente en regiones sensibles a los costos.

OPORTUNIDADES DE MERCADO

La creciente demanda de sistemas centrados en el paciente y basados en IA para brindar oportunidades de crecimiento lucrativas

La demanda de herramientas avanzadas e inteligentes está aumentando. Dado que estos sistemas permiten la automatización del flujo de trabajo junto con un análisis integral, la demanda de este tipo de tecnologías está aumentando considerablemente. Además, los centros sanitarios buscan sistemas que no sólo capturen imágenes sino que también guíen el posicionamiento, estandaricen protocolos, se integren con la navegación o la robótica y respalden la toma de decisiones basada en datos. Además, dichos sistemas desempeñan un papel destacado en la racionalización de las operaciones generales junto con múltiples funcionalidades.

- En diciembre de 2025, GE HealthCare, en colaboración con Mayo Clinic, anunció el lanzamiento de GEMINI-RT, diseñado específicamente para la atención avanzada del cáncer.

DESAFÍOS DEL MERCADO

La complejidad operativa, las brechas de personal y las barreras de integración plantearán desafíos para el crecimiento del mercado

A pesar de la fuerte innovación, los proveedores enfrentan desafíos en torno a la dotación de personal, la capacitación y la integración de TI/OR. Los arcos en C avanzados requieren radiógrafos capacitados o personal de quirófano para gestionar el posicionamiento, los ajustes de dosis y las adquisiciones 3D, lo que puede resultar difícil en entornos que ya se ven afectados por la escasez de mano de obra.

TENDENCIAS DEL MERCADO DE IMÁGENES QUIRÚRGICAS

Transición rápida de sistemas heredados a sistemas de pantalla plana, motorizados y 3D

Una tendencia notable en el mercado de imágenes quirúrgicas es la transición de los arcos en C intensificadores de imágenes convencionales a plataformas detectoras de panel plano, arcos en C motorizados y sistemas 3D/CBCT que mejoran el control intraoperatorio. Además, los actores del mercado están lanzando sistemas compactos con detectores de pantalla plana más grandes, como se observa en la tecnología de pantalla plana IGZO de Ziehm Imaging. Al mismo tiempo, sistemas avanzados como OEC 3D de GE HealthCare y CIARTIC Move de Siemens aportan volúmenes 3D y posicionamiento automatizado a los flujos de trabajo rutinarios de columna y trauma.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

Los sistemas de imágenes quirúrgicas basados en fluoroscopia son líderes con su amplia gama de aplicaciones

Según el tipo de producto, el mercado se clasifica en sistemas de imágenes quirúrgicas basados en fluoroscopia,escáner de tomografía computarizada, sistemas de resonancia magnética, sistemas de ultrasonido y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de sistemas de imágenes quirúrgicas basados en fluoroscopia representó la mayor cuota de mercado mundial de imágenes quirúrgicas en 2025 debido a su versatilidad en procedimientos ortopédicos, traumatológicos, cardiovasculares, urológicos y de manejo del dolor. Además, también se estima que las continuas mejoras tecnológicas junto con los avances en las tecnologías de pantalla plana impulsarán el crecimiento del segmento.

- Por ejemplo, en noviembre de 2025, Shimadzu Medical Systems USA anunció el lanzamiento de su nuevo arco en C móvil con funcionalidades avanzadas.

Se espera que el segmento de sistemas de resonancia magnética crezca a una tasa compuesta anual del 8,7% durante el período previsto.

Por tecnología

Las funcionalidades superiores ofrecidas por las tecnologías 2D en todas las modalidades contribuyen a su posición superior

Según la tecnología, el mercado está subsegmentado en sistemas de imágenes 2D,imágenes 3Dsistemas, integración de navegación e imágenes habilitadas por IA, y otros.

Por tecnología, el segmento de sistemas de imágenes 2D representó la mayor participación en 2025 debido a su amplia disponibilidad, adopción y funcionalidades superiores. Además, la mayoría de los arcos en C móviles instalados en todo el mundo proporcionan fluoroscopia 2D de alta calidad que es suficiente para la fijación de fracturas, el reemplazo de articulaciones y la verificación del hardware a un costo menor. En 2026, se espera que el segmento tenga una cuota de mercado del 62,7%.

Se proyecta que el segmento de integración de navegación e imágenes habilitadas por IA crecerá a una tasa compuesta anual del 7,5% durante el período de pronóstico.

Por aplicación

Considerable prevalencia de afecciones ortopédicas para impulsar el crecimiento del segmento

Según la aplicación, el mercado se segmenta en cirugía ortopédica y traumatológica, cirugía gastrointestinal y abdominal, neurocirugía, cirugía cardiovascular y torácica, y otras.

En 2025, la cirugía ortopédica y traumatológica fue la aplicación líder en el mercado global, ya que está directamente asociada con la utilización de tecnologías de fluoroscopia y resonancia magnética para la evaluación de fracturas y reconstrucciones de articulaciones. Además, se prevé que la creciente incidencia de fracturas relacionadas con la osteoporosis, lesiones deportivas y traumatismos de alta energía ofrezcan oportunidades sustanciales para el crecimiento del mercado. Además, se espera que el segmento tenga una cuota de mercado del 49,5% en 2026.

Se prevé que el segmento de neurocirugía crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Por usuario final

Los hospitales son el principal usuario final debido a la disponibilidad de infraestructura avanzada y volúmenes quirúrgicos sustanciales

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros.

En 2025, el segmento de hospitales dominó y se prevé que tenga una participación de mercado de imágenes quirúrgicas del 58,6% en términos de usuario final. Los hospitales lideran porque la mayoría de los procedimientos quirúrgicos se llevan a cabo en estos entornos. Además, estas instalaciones están equipadas con instrumentos inteligentes y avanzados, lo que permite agilizar el procedimiento quirúrgico.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 7,1% durante el período previsto.

Perspectivas regionales del mercado de imágenes quirúrgicas

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Surgical Imaging Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte en 2024 fue de 1,69 mil millones de dólares y mantuvo su participación líder en 2025 con 1,78 mil millones de dólares. El crecimiento de la región se ve favorecido por la creciente prevalencia de enfermedades crónicas, volúmenes quirúrgicos sustanciales y la introducción de tecnologías avanzadas. En 2026, se estima que el mercado estadounidense alcanzará los 1.160 millones de dólares.

- En marzo de 2021, GE HealthCare recibió la aprobación de la FDA para su sistema de imágenes quirúrgicas 3D OEC, que proporciona imágenes 3D y 2D para respaldar los procedimientos ortopédicos y de la columna.

Europa y Asia Pacífico

Se prevé que Europa y Asia Pacífico experimenten un crecimiento notable durante el período previsto. La tasa de crecimiento proyectada de Europa para el período previsto es del 5,6% y obtendrá unos ingresos de 1380 millones de dólares en 2026. El sólido crecimiento de la región se debe a la presencia de importantes actores en Alemania, el Reino Unido y Francia, que captarán unos ingresos de 310 millones de dólares, 220 millones de dólares y 180 millones de dólares respectivamente en 2026.

Se estima que Asia Pacífico alcanzará los 1,63 mil millones de dólares en 2026 y asegurará la tercera posición, ya que en 2026, se estima que India y China alcanzarán 360 millones de dólares y 540 millones de dólares respectivamente.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África muestren un crecimiento moderado. Se espera que el tamaño del mercado de América Latina en 2026 alcance los 330 millones de dólares, favorecido por la creciente conciencia sobre la atención quirúrgica en la región. En Oriente Medio y África, se prevé que el CCG alcance los 100 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en el lanzamiento y la aprobación de productos para fortalecer la posición de los actores clave

En 2025, los principales actores como GE HealthCare, Siemens Healthineers, Philips Healthcare, Medtronic y otros representaron la mayor cuota de mercado de imágenes quirúrgicas centrándose en innovaciones y otras iniciativas estratégicas, incluidas asociaciones, adquisiciones y colaboraciones.

Otras empresas destacadas, como Canon Medical Systems, Ziehm Imaging, Shimadzu Corporation y Samsung NeuroLogica, se centran en aumentar el suministro de productos a los países emergentes, lo que se espera que les ayude a ganar una importante cuota de mercado.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE IMÁGENES QUIRÚRGICAS PERFILADAS

- GE HealthCare Technologies Inc.(A NOSOTROS.)

- Siemens Healthineers AG(Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- medtronic plc(Irlanda)

- Canon Medical Systems Corporation (Japón)

- Ziehm Imaging GmbH (Alemania)

- Corporación Shimadzu (Japón)

- NeuroLogica Corp. (EE. UU.)

- Deerfield Imaging, Inc. (IMRIS) (EE. UU.)

- Stryker Corporation (EE.UU.)

- Corporación Olimpo(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Orthoscan presentó el mini arco en C portátil VERSA en AAOS 2025, que presenta un factor de forma compacto y una rotación de 180°.

- Febrero de 2025:FUJIFILM Healthcare Americas Corporation recibió un contrato de la Agencia de Logística de Defensa para proporcionar sistemas quirúrgicos de arco en C.

- Marzo de 2024:Siemens Healthineers recibió la aprobación de la FDA para su CIARTIC Move, un arco en C móvil y autónomo.

- Marzo de 2023:Koninklijke Philips N.V. anunció el lanzamiento de su nuevo sistema de arco en C llamado Zenition 10.

- Octubre de 2023:Body Vision Medical informó la validación exitosa de su sistema LungVision impulsado por IA en toda la cartera de arcos en C móviles de Ziehm, lo que permite obtener imágenes intraoperatorias avanzadas parabroncoscopia

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tecnología, aplicación, aplicación, usuario final y región |

|

Por tipo de producto |

· Sistemas de imágenes quirúrgicas basados en fluoroscopia · Escáner CT · Sistemas de resonancia magnética · Sistemas de ultrasonido · Otros |

|

Por Tecnología |

· Sistemas de imágenes 2D · Sistemas de imágenes 3D · Integración de navegación e imágenes habilitadas para IA · Otros |

|

Por Solicitud |

· Cirugía ortopédica y traumatológica · Cirugía gastrointestinal y abdominal · Neurocirugía · Cirugía cardiovascular y torácica · Otros |

|

Por usuario final |

· Hospitales · Clínicas especializadas · Otros |

|

Por geografía |

· Norteamérica (por tipo de producto, tecnología, aplicación, usuario final y país) o EE. UU. (por tipo de producto) o Canadá (por tipo de producto) · Europa (por tipo de producto, tecnología, aplicación, usuario final y país/subregión) o Alemania (por tipo de producto) o Reino Unido (por tipo de producto) o Francia (por tipo de producto) o España (Por tipo de producto) o Italia (por tipo de producto) o Escandinavia (por tipo de producto) o Resto de Europa (por tipo de producto) · Asia Pacífico (por tipo de producto, tecnología, aplicación, usuario final y país/subregión) o China (por tipo de producto) o Japón (por tipo de producto) o India (por tipo de producto) o Australia (por tipo de producto) o Sudeste Asiático (por tipo de producto) o Resto de Asia Pacífico (por tipo de producto) · América Latina (por tamaño, procedimiento, usuario final y país/subregión) o Brasil (por tipo de producto) o México (por tipo de producto) o Resto de Latinoamérica (Por tipo de producto) · Oriente Medio y África (por tipo de producto, tecnología, aplicación, usuario final y país/subregión) o GCC (por tipo de producto) o Sudáfrica (por tipo de producto) o Resto de Medio Oriente y África (por tipo de producto) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.200 millones de dólares en 2025 y se prevé que alcance los 9.080 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 1.780 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,4% durante el período previsto.

El segmento de sistemas de imágenes quirúrgicas basados en fluoroscopia lideró el mercado por tipo de producto.

Los factores clave que impulsan el mercado son el creciente número de procedimientos quirúrgicos y avances tecnológicos.

GE HealthCare, Siemens Healthineers, Philips Healthcare y Medtronic son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 en términos de participación de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados