Tamaño del mercado de células solares en tándem, participación y análisis de la industria, por tipo (Tándem de perovskita-silicio, III-V en tándem de silicio, CIGS/Tándem de perovskita y otros), por arquitectura de celda (2 terminales (2T) y 4 terminales (4T)), por módulo (rígido y flexible/ligero), por aplicación (residencial, comercial, de servicios públicos y otros), pronóstico regional, 2026-2034

Tamaño del mercado de células solares en tándem y perspectivas futuras

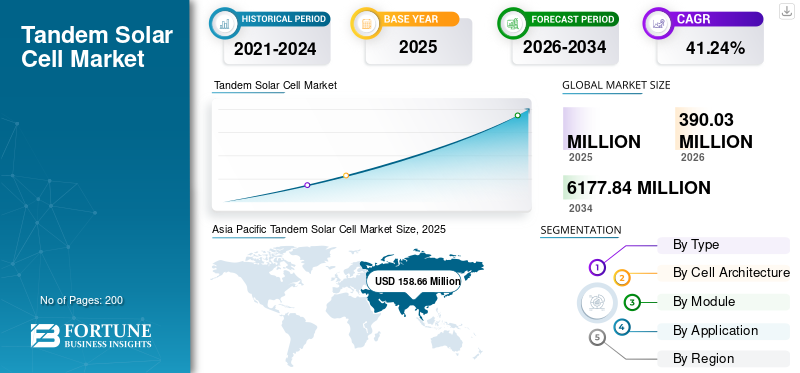

Se prevé que el tamaño del mercado mundial de células solares en tándem crecerá de 390,03 millones de dólares en 2026 a 6.177,84 millones de dólares en 2034, con una tasa compuesta anual del 41,24%. Las células solares en tándem son tecnologías avanzadas de paneles solares que utilizan múltiples capas para aumentar la eficiencia de conversión de energía más allá de los diseños convencionales. Por lo general, se coloca un material de banda prohibida alta, como materiales de perovskita, sobre una celda de silicio convencional, lo que permite una utilización más eficiente de la energía solar en comparación con las celdas de unión simple. Esta arquitectura mejora significativamente la eficiencia de conversión de energía, con resultados de laboratorio que ya superan el 30%, superando los límites teóricos de los módulos tradicionales basados en silicio.

Las celdas en tándem están ganando atención debido a su compatibilidad con la infraestructura de fabricación de silicio existente y su potencial para reducir el costo nivelado de la electricidad (LCOE) con el tiempo. Un factor clave para la adopción del producto es la creciente demanda de una mayor producción de energía por unidad de área, particularmente en instalaciones a gran escala y con espacio limitado. A medida que la disponibilidad de terreno se convierte en una limitación crítica y el despliegue solar se acelera a nivel mundial, los módulos de mayor eficiencia ofrecen una solución práctica para maximizar la generación de energía sin ampliar la huella. Esta ventaja de eficiencia hace que la tecnología tándem sea cada vez más atractiva para proyectos solares de próxima generación.

- Por ejemplo, en mayo de 2023, Oxford PV anunció la producción comercial de sus módulos solares tándem de perovskita-silicio en sus instalaciones de Brandeburgo, Alemania. La compañía informó que sus celdas en tándem lograron eficiencias superiores a las de los módulos de silicio convencionales, lo que marca un paso clave hacia la comercialización a gran escala. Este hito demostró la viabilidad de integrar la capa de células solares en tándem de perovskita de silicio en los procesos de fabricación existentes para tecnologías solares de próxima generación.

Algunas de las empresas líderes que operan en la industria de células solares en tándem incluyen Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd., JinkoSolar Holding Co., Ltd. y otras. Oxford PV es una empresa líder en tecnología solar centrada en el desarrollo y comercialización de células solares en tándem de perovskita-silicio para lograr mayores eficiencias que los módulos fotovoltaicos convencionales. La empresa es conocida por ser pionera en la integración de materiales de perovskita en los procesos de fabricación de silicio existentes, y la producción comercial inicial está en marcha en Alemania.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de células solares en tándem

- Tamaño del mercado 2026: 390,03 millones de dólares

- Tamaño del mercado previsto para 2034: 6.177,84 millones de dólares

- CAGR: 41,24% entre 2026 y 2034

- Asia Pacífico dominó el mercado con un valor de 158,66 millones de dólares en 2025.

- Se proyecta que el segmento flexible/ligero crecerá a la tasa compuesta anual más rápida del 43,03% durante el período previsto.

- Se prevé que el segmento III-V en tándem de silicio se expanda a una tasa compuesta anual del 40,70% durante el período de estudio.

América del norte

El mercado alcanzó los 39,45 millones de dólares en 2025 y se prevé que alcance los 55,97 millones de dólares en 2026.

Asia Pacífico

El mercado alcanzó los 158,66 millones de dólares en 2025, impulsado por una fuerte expansión de la fabricación y las capacidades de producción fotovoltaica.

Europa

El mercado alcanzó los 49,69 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 41,29% durante el período previsto.

A NOSOTROS.

El mercado alcanzó los 35,37 millones de dólares en 2025.

Japón

El mercado alcanzó los 19,69 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE CÉLULAS SOLARES EN TÁNDEM

La ampliación de las células solares en tándem a los ecosistemas de fabricación convencionales es la tendencia clave del mercado

Una tendencia clave en el mercado es la integración gradual de arquitecturas tándem en ecosistemas de fabricación fotovoltaica establecidos. En lugar de construir sistemas de producción completamente nuevos, los fabricantes están adaptando las líneas de fabricación existentes para acomodar capas adicionales y técnicas de deposición avanzadas. Este cambio está permitiendo una adopción industrial más rápida y al mismo tiempo minimiza las barreras al gasto de capital. Los proveedores de equipos y desarrolladores de materiales están alineando sus innovaciones para respaldar la producción en tándem de alto rendimiento, mejorando la uniformidad, el rendimiento y la confiabilidad a largo plazo.

Además, las colaboraciones entre instituciones de investigación y fabricantes están acelerando la transferencia de avances a escala de laboratorio a procesos escalables. Esta tendencia refleja una transición más amplia desde el desarrollo experimental hacia la madurez industrial, donde la optimización de procesos, la preparación de la cadena de suministro y la estandarización de la fabricación se están volviendo fundamentales para la competitividad en el panorama de las células solares en tándem.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la inversión y el apoyo político a las tecnologías solares de próxima generación para impulsar el crecimiento del mercado

Un importante impulsor de las células solares en tándem es la creciente inversión mundial y el apoyo político destinado a acelerar las tecnologías fotovoltaicas de próxima generación. Los gobiernos y las instituciones públicas están financiando activamente la investigación, la fabricación piloto y la comercialización temprana para diversificar las vías de la tecnología solar. Por ejemplo, en septiembre de 2023, el Departamento de Energía de EE. UU. (DOE) anunció financiación adicional en el marco de su Oficina de Tecnologías de Energía Solar para mejorar la durabilidad y escalabilidad de la perovskita y la energía fotovoltaica en tándem.

De manera similar, la Comisión Europea, a través de su programa Horizonte Europa (2022-2024), ha apoyado múltiples proyectos centrados en la ampliación de tecnologías solares en tándem. En Asia, la estrategia energética nacional de China para 2023 hizo hincapié en la innovación solar de alta eficiencia, alentando a los principales fabricantes a invertir en líneas de producción en tándem. Estos esfuerzos coordinados están reduciendo los riesgos tecnológicos, mejorando la bancabilidad y acelerando la transición del despliegue piloto al comercial.

RESTRICCIONES DEL MERCADO

Desafíos de estabilidad del material y durabilidad a largo plazo que obstaculizan la demanda del mercado

Una limitación clave para las células solares en tándem es el desafío de garantizar la estabilidad y durabilidad del material a largo plazo en condiciones de funcionamiento del mundo real. A diferencia de los módulos de silicio convencionales, las células en tándem, especialmente las que utilizan capas de perovskita, son más sensibles a factores ambientales como la humedad, el calor y la exposición a los rayos ultravioleta. Por ejemplo, el NacionalEnergía RenovableLaboratory (NREL) destacó en junio de 2023 que mantener el rendimiento durante 20 a 25 años sigue siendo un obstáculo crítico para los dispositivos en tándem basados en perovskita.

Estas preocupaciones sobre la durabilidad afectan la confianza de los inversores y ralentizan la adopción a gran escala, especialmente en proyectos de servicios públicos donde la confiabilidad a largo plazo es esencial. Hasta que los avances en ingeniería de materiales y tecnologías de protección se comercialicen por completo, las preocupaciones sobre la vida útil y la consistencia del rendimiento actúan como una limitación en la adopción del producto.

OPORTUNIDADES DE MERCADO

Papel cada vez mayor de las tecnologías fotovoltaicas avanzadas en Los sistemas de energía urbana presentarán excelentes oportunidades de mercado

Una oportunidad importante para las células solares en tándem radica en su creciente aplicabilidad en los mercados solares emergentes y especializados que requieren mayor rendimiento y flexibilidad de diseño. A medida que el despliegue solar se extiende más allá de los sistemas tradicionales montados en el suelo, existe una demanda cada vez mayor de tecnologías que puedan funcionar de manera eficiente en diversas condiciones, como sombra parcial, altas temperaturas y espacio de instalación limitado.

Por ejemplo, las iniciativas lideradas por la Agencia Internacional de Energía (AIE) en 2023 destacaron el papel cada vez mayor de las tecnologías fotovoltaicas avanzadas en los sistemas energéticos urbanos y la generación distribuida. Además, sectores como la energía fotovoltaica integrada en edificios (BIPV), la agrovoltaica y las aplicaciones de movilidad están creando nuevas vías donde los módulos tándem livianos y de alta eficiencia pueden ofrecer claras ventajas.

DESAFÍOS DEL MERCADO

Ampliar los procesos de fabricación manteniendo el rendimiento y la rentabilidad presenta desafíos para el crecimiento del mercado

Un desafío importante para las células solares en tándem es escalar los procesos de fabricación desde líneas piloto hasta producción de gran volumen manteniendo al mismo tiempo un rendimiento y una rentabilidad constantes. La integración de múltiplessemiconductorLas capas introducen una complejidad adicional en la deposición, alineación y control de defectos en comparación con los módulos convencionales de unión única.

Por ejemplo, en 2023, la Hoja de ruta tecnológica internacional para la energía fotovoltaica (ITRPV) destacó que el recubrimiento uniforme de grandes áreas y la reproducibilidad del proceso siguen siendo obstáculos críticos para las tecnologías tándem. Las variaciones menores durante la fabricación pueden afectar significativamente el rendimiento y la confiabilidad del módulo, lo que genera pérdidas de rendimiento. Además, la necesidad de nuevos materiales, equipos especializados y optimización de procesos aumenta la complejidad de la producción, lo que obstaculiza el crecimiento del mercado de células solares en tándem.

Análisis de segmentación

Por tipo

El segmento tándem de perovskita-silicio domina ya que es compatible con la infraestructura de fabricación de silicio existente

Según el tipo, el mercado se clasifica en tándem de perovskita-silicio, III-V en tándem de silicio, tándem CIGS/perovskita y otros. Las células solares en tándem de perovskita-silicio dominan principalmente debido a su capacidad para integrarse perfectamente con el ecosistema mundial de fabricación fotovoltaica de silicio bien establecido. Esta compatibilidad permite a los fabricantes actualizar las líneas de producción existentes en lugar de invertir en instalaciones completamente nuevas, lo que reduce el gasto de capital y acelera la comercialización. Además, la combinación aprovecha la madurez, la confiabilidad y la disponibilidad a gran escala del silicio con la alta eficiencia de absorción de los materiales de perovskita.

El segmento III-V en tándem de silicio está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 40,70% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por arquitectura celular

El segmento de 2 terminales (2T) domina debido a su simplicidadArquitectura

Según la arquitectura celular, el mercado se clasifica en 2 terminales (2T) y 4 terminales (4T).

2-Terminal (2T) captura la mayor cuota de mercado de células solares en tándem principalmente debido a su arquitectura más simple y mejor compatibilidad con procesos de fabricación a gran escala. En este diseño, las subceldas están conectadas eléctricamente en serie dentro de una sola estructura, lo que permite que el dispositivo funcione utilizando inversores y configuraciones de módulos estándar. Esto reduce la complejidad del sistema en comparación con los diseños de 4 terminales, que requieren conexiones eléctricas separadas y componentes adicionales. Además, las arquitecturas 2T permiten una integración más sencilla en las líneas de producción de silicio existentes, lo que permite una comercialización más rápida y una mayor rentabilidad.

Se espera que el segmento de 4 terminales (4T) crezca a una tasa compuesta anual del 39,45% durante el período previsto.

Por módulo

El segmento rígido domina debido a sus propiedades.

Según el módulo, el mercado se clasifica en rígidos y flexibles/ligeros.

Los módulos rígidos dominan el mercado de células solares en tándem debido a su fuerte alineación con la infraestructura de implementación solar existente y su confiabilidad comprobada a largo plazo. La mayoría de las instalaciones solares globales, particularmente en proyectos comerciales y de gran escala, están diseñadas para módulos rígidos a base de vidrio, lo que hace que la integración de la tecnología tándem sea más sencilla sin requerir un rediseño importante del sistema. Estos módulos ofrecen resistencia mecánica superior, resistencia ambiental y vidas operativas más largas, que son fundamentales para proyectos de generación de energía a gran escala.

Se espera que el segmento flexible/ligero crezca a una tasa compuesta anual del 43,03% durante el período previsto.

Por aplicación

El segmento de servicios públicos dominó el mercado debido a su capacidad para aprovechar la alta eficiencia de la tecnología tándem a escala

Según la aplicación, el mercado se clasifica en residencial, comercial, de servicios públicos y otros. El segmento de servicios públicos domina el mercado debido a su capacidad para aprovechar la alta eficiencia de la tecnología tándem a escala. Los grandes parques solares requieren la máxima generación de energía por unidad de área, lo que hace que los módulos de alta eficiencia sean más atractivos económicamente. Las células solares en tándem ayudan a mejorar la producción general del proyecto, lo que mejora directamente la generación de ingresos para los desarrolladores de servicios públicos. Además, los proyectos a escala de servicios públicos tienen una mayor capacidad financiera para adoptar tecnologías emergentes en comparación con los usuarios residenciales o comerciales pequeños.

el comercialbateriasSe espera que el segmento crezca a una tasa compuesta anual del 40,81%.

Perspectiva regional del mercado de células solares en tándem

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la tercera participación más alta en 2025, valorada en 39,45 millones de dólares, y también mantuvo su importante participación en 2026 con 55,97 millones de dólares. El crecimiento del mercado en la región está impulsado por un sólido ecosistema de innovación respaldado por financiación gubernamental e incentivos políticos. La región se beneficia de una infraestructura de investigación avanzada, con instituciones como laboratorios nacionales y universidades que trabajan activamente en tecnologías fotovoltaicas de próxima generación. Además, marcos de políticas como los créditos fiscales y los programas de financiación para energías limpias están fomentando el desarrollo y la comercialización de soluciones solares de alta eficiencia.

Mercado de células solares en tándem de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 35,37 millones de dólares en 2025, lo que representa aproximadamente el 13,15% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 41,29 % en los próximos años, que es la segunda más alta entre todas las regiones, alcanzando una valoración de 49,69 millones de dólares en 2025. Europa es una región clave que impulsa el avance del producto debido a su sólida base de investigación y sus esfuerzos de comercialización en las primeras etapas. La región alberga institutos de investigación líderes y plataformas de innovación colaborativa que se centran en mejorar la eficiencia, escalabilidad y estabilidad de las tecnologías tándem. La región alberga institutos de investigación líderes y plataformas de innovación colaborativa que se centran en mejorar la eficiencia, escalabilidad y estabilidad de las tecnologías tándem.

Mercado de células solares en tándem de Alemania

El mercado de Alemania en 2025 rondaba los 14,70 millones de dólares en 2025 y se estima en alrededor de 21,59 millones de dólares en 2026, lo que representa aproximadamente el 5,47% de los ingresos mundiales.

Asia Pacífico

Asia Pacífico alcanzó los 158,66 millones de dólares en 2025, asegurando la mayor participación del mercado. En la región, India alcanzó los 12,29 millones de dólares en 2025. La región se está convirtiendo en el principal centro de fabricación y ampliación del producto, impulsada por la rápida transición de China de las líneas piloto a la producción industrial. Los principales fabricantes están integrando arquitecturas en tándem en las fábricas de silicio de gran volumen existentes, lo que permite una comercialización más rápida. Japón y Corea del Sur continúan contribuyendo a través de la investigación de materiales avanzados, mientras que India se está posicionando como un futuro mercado de adopción de alta demanda respaldado por iniciativas de fabricación nacionales.

Mercado japonés de células solares en tándem

El mercado japonés en 2025 ascendió a alrededor de 19,69 millones de dólares, lo que representa aproximadamente el 7,32% de los ingresos mundiales. Japón está avanzando en las células solares en tándem a través de una sólida investigación sobre perovskita dirigida por instituciones y empresas como Panasonic y la Universidad de Tokio. El país también se está centrando en módulos tándem ligeros y flexibles adecuados para aplicaciones urbanas e integradas en edificios.

Mercado de células solares en tándem de China

Se prevé que el mercado de China será importante a nivel mundial, con ingresos en 2025 de alrededor de 99,48 millones de dólares, lo que representa aproximadamente el 37,00% de las ventas globales.

Mercado australiano de células solares en tándem

El mercado australiano en 2025 ascendió a alrededor de 4,86 millones de dólares, lo que representa aproximadamente el 1,81% de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este mercado durante el estudio.

período. El mercado latinoamericano alcanzó una valoración de USD 13,46 millones en 2025.

La región está emergiendo como un mercado de alto potencial para el despliegue de células solares en tándem, impulsado por una fuerte expansión solar a escala de servicios públicos en países como Brasil y Chile. Se espera que la adopción se acelere a medida que disminuyan los costos, y la región dependerá principalmente de módulos importados de alta eficiencia.

Mercado de células solares en tándem de Brasil

El mercado de Brasil rondaba los 7,27 millones de dólares en 2025, lo que representa aproximadamente el 2,70% de los ingresos globales.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento significativo en este mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 7,64 millones de dólares en 2025. La región está siendo testigo de un creciente interés en las células solares en tándem debido a los proyectos solares a gran escala y las condiciones de alta irradiancia, particularmente en los países del CCG. Se espera que la adopción aumente después de 2030 a medida que la región busque tecnologías de mayor eficiencia para megainstalaciones a escala de servicios públicos.

Mercado de células solares en tándem del CCG

El mercado del CCG se situó en alrededor de 3,77 millones de dólares en 2025, lo que representa aproximadamente el 1,40% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se están centrando en colaboraciones para aumentar su participación en el mercado global

El mercado mundial de células solares en tándem tiene una estructura de mercado consolidada, que constituye actores destacados como Oxford PV, LONGi Green Energy Technology Co., Ltd., Trina Solar Co., Ltd. y otros. Las empresas que operan en la industria están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia de fabricación y otras áreas.

- Por ejemplo, en noviembre de 2023, LONGi anunció un gran avance en la eficiencia de las células solares en tándem de perovskita-silicio, logrando más del 33 % en condiciones de laboratorio en colaboración con instituciones de investigación. La compañía también destacó su hoja de ruta para escalar la tecnología tándem a través de líneas de producción piloto en China. Este desarrollo refleja el enfoque estratégico de LONGi en integrar arquitecturas tándem en su ecosistema existente de fabricación de silicio de alto volumen para acelerar la comercialización.

Otros actores clave en el mercado global incluyen Hanwha Qcells, First Solar, Inc., CubicPV y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CÉLULAS SOLARES EN TÁNDEM PERFILADAS

- Oxford PV(Reino Unido)

- LONGi Tecnología de energía verde Co., Ltd. (China)

- Trina Solar Co., Ltd. (China)

- JinkoSolar Holding Co., Ltd. (China)

- Hanwha Qceldas(Corea del Sur)

- Primero Solar, Inc.(A NOSOTROS.)

- PV cúbico(A NOSOTROS.)

- Meyer Burger Technology AG (Suiza)

- Corporación Panasonic (Japón)

- Tandem PV, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2024: CubicPV anunció planes para ampliar su tecnología solar en tándem de perovskita y silicio, respaldada por inversiones destinadas a establecer capacidades de fabricación piloto en los EE. UU. La compañía se está centrando en combinar células en tándem de alta eficiencia con tecnologías avanzadas de obleas de silicio. Se espera que esta iniciativa acelere la transición de la innovación a escala de laboratorio a la producción comercial en etapas iniciales.

- diciembre 2023: JinkoSolar anunció su progreso en el desarrollo de tecnología de células solares en tándem, enfocándose en mejorar la eficiencia y la durabilidad a través de ingeniería de materiales avanzada. La compañía informó que está investigando en curso estructuras en tándem basadas en perovskita como parte de su estrategia de innovación a largo plazo. JinkoSolar está aprovechando su experiencia en fabricación global para explorar la futura integración de células en tándem en módulos fotovoltaicos de próxima generación.

- octubre 2023: Trina Solar reveló avances en su programa de células solares en tándem, logrando células de perovskita-silicio de alta eficiencia que superan el 30 % en pruebas de laboratorio. La compañía enfatizó la producción continua a escala piloto y la colaboración con socios académicos para mejorar la estabilidad y escalabilidad. Trina está trabajando activamente para alinear la tecnología tándem con sus plataformas de fabricación de módulos, con el objetivo de una integración gradual en las líneas de productos comerciales.

- Septiembre de 2023:Hanwha Qcells amplió su investigación a tecnologías solares en tándem, centrándose en la integración de perovskita y silicio para lograr mayores eficiencias. La compañía destacó las inversiones en instalaciones de I+D en Corea del Sur y Alemania para avanzar en las tecnologías fotovoltaicas de próxima generación. Esta iniciativa se alinea con su estrategia para desarrollar módulos de alto rendimiento y mantener la competitividad en el mercado solar en evolución.

- agosto 2023: First Solar anunció iniciativas de investigación que exploran arquitecturas de células solares en tándem, en particular integrando capas de perovskita con sus plataformas tecnológicas de película delgada. La compañía enfatizó su enfoque en mejorar la eficiencia manteniendo al mismo tiempo la durabilidad a largo plazo. Estos esfuerzos son parte de la estrategia más amplia de First Solar para expandirse más allá de los módulos de película delgada convencionales hacia tecnologías fotovoltaicas de próxima generación.

COBERTURA DEL INFORME

El análisis del mercado global de células solares en tándem proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 41,24% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, arquitectura celular, módulo, aplicación y región |

| Por tipo |

|

| Por arquitectura celular |

|

| Por módulo |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 268,89 millones de dólares en 2025 y se prevé que alcance los 6.177,84 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 158,66 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 41,24% durante el período previsto.

El segmento de servicios públicos lidera el mercado por aplicación.

El aumento de la inversión y el apoyo político a las tecnologías solares de próxima generación son los factores clave que impulsan el mercado.

Oxford PV, LONGi Green Energy Technology Co., Ltd. y Trina Solar Co., Ltd. son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados