Tamaño del mercado de materiales poliméricos conductores térmicos, participación y análisis de la industria, por tipo (poliamida, tereftalato de polibutileno, policarbonato, sulfuro de polifenileno, polieterimida y otros), por aplicación (electricidad y electrónica, industrial, automotriz, atención médica, aeroespacial y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

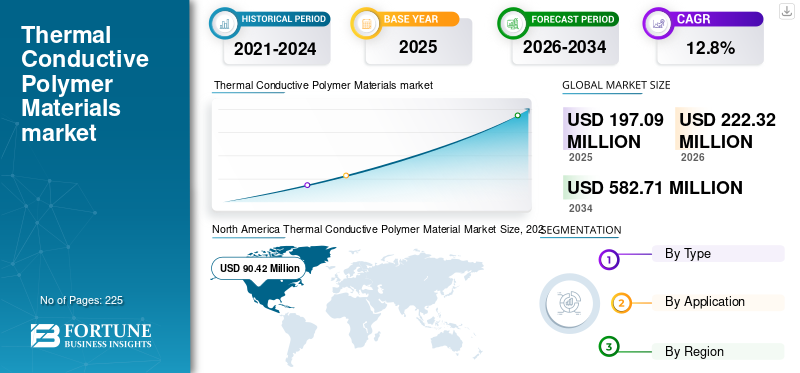

El tamaño del mercado mundial de materiales poliméricos conductores térmicos es de 197,09 millones de dólares en 2025 y se prevé que se expanda de 222,32 millones de dólares en 2026 a 582,71 millones de dólares en 2034, creciendo a una tasa compuesta anual del 12,80% durante el período previsto. América del Norte dominó el mercado de materiales poliméricos conductores térmicos con una cuota de mercado del 45,88% en 2025.Además, se prevé que el tamaño del mercado de materiales poliméricos conductores térmicos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 153,4 millones de dólares en 2032, impulsado por una demanda sustancial de productos electrónicos de consumo.

Los polímeros conductores térmicos poseen las propiedades para reemplazar el metal, la cerámica y los plásticos convencionales en aplicaciones de gestión térmica. Estos polímeros se añaden a los materiales compuestos para aumentar su conductividad térmica. Son más ligeros y tienen menor densidad; por lo tanto, encuentran aplicación en varias industrias de uso final, como la automotriz, eléctrica/electrónica y médica. Se espera que aumente la demanda de materiales poliméricos conductores térmicos debido a su mayor resistencia al impacto, menor costo, procesabilidad y capacidad de moldearse en diferentes formas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de materiales poliméricos conductores térmicos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 197,09 millones de dólares

- Tamaño del mercado en 2026: 222,32 millones de dólares

- Tamaño del mercado previsto para 2034: 582,71 millones de dólares

- CAGR: 12,80% entre 2026 y 2034

- América del Norte dominó el mercado de materiales poliméricos conductores térmicos con una participación del 45,88% en 2025.

- El segmento de poliamida representó la mayor cuota de mercado.

- El segmento eléctrico y electrónico tuvo la mayor cuota de mercado.

América del norte

Generó 90,42 millones de dólares en 2025, impulsado por fuertes actividades de I+D, alta adopción y principales fabricantes.

Europa

El crecimiento está impulsado por la creciente adopción de aplicaciones automotrices, incluidos los módulos de batería para vehículos eléctricos y la gestión térmica.

Asia Pacífico

El crecimiento está respaldado por la rápida industrialización, la expansión de los vehículos eléctricos, la infraestructura de carga y la fabricación de productos electrónicos.

A NOSOTROS.

Se prevé que el mercado de materiales poliméricos conductores térmicos alcance los 153,4 millones de dólares en 2032.

Japón

El mercado está impulsado por la expansión de la fabricación de productos electrónicos y la creciente adopción de materiales térmicamente conductores.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES DE POLÍMERO CONDUCTORES TÉRMICOS

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda debido a la expansión de la industria de vehículos eléctricos es la tendencia clave

Entre los mayores desafíos que enfrentaVehículos eléctricos (EV)en la industria está relacionado con el control térmico. Una gestión térmica deficiente puede provocar un rendimiento inferior del producto, un ciclo de vida más corto y un riesgo grave de fuga térmica. La gestión térmica desempeña un papel fundamental en el aumento de la eficiencia de los vehículos eléctricos, incluidos los sistemas de carga, LED, paquetes y carcasas de baterías, carcasas para sistemas avanzados de asistencia al conductor (ADAS) y materiales de cambio de fase (PCM) para la refrigeración de la batería. Los desarrollos recientes en materiales poliméricos térmicamente conductores abordan problemas en los que la conductividad térmica se considera un atributo clave.

- América del Norte fue testigo de un crecimiento del mercado de materiales poliméricos conductores térmicos de 56,7 millones de dólares en 2021 a 63,0 millones de dólares en 2022.

El nuevo método de carga rápida para vehículos eléctricos se basa en cables aislados poliméricos con buen rendimiento térmico y alta ampacidad. Materiales poliméricos avanzados con buenas propiedades térmicas y eléctricas para mejorar el rendimiento deCables de carga para vehículos eléctricosse han producido extensamente en los últimos tiempos. Con la creciente demanda de vehículos eléctricos y sistemas de gestión térmica en la industria automotriz, se espera que el desarrollo de productos cree múltiples oportunidades para el mercado mundial de plásticos y materiales poliméricos conductores térmicos.

FACTORES IMPULSORES

Cambiando las tendencias de la industria electrónica para aumentar la demanda

Factores como la miniaturización de los dispositivos electrónicos, la conductividad térmica, las limitaciones de espacio y los avances tecnológicos en la industria de los dispositivos electrónicos han impulsado la demanda de materiales para polímeros térmicamente conductores en las industrias eléctrica y electrónica. Los polímeros conductores térmicos desafían a los materiales tradicionales, como la cerámica, el metal y los plásticos convencionales, ya que brindan una variedad de beneficios, como ser más livianos en comparación con el metal, tener un número reducido de componentes, ser fáciles de moldear, ser resistentes al rayado y la abrasión, tener resistencia al impacto y costar menos que el metal.

Los compuestos poliméricos térmicamente conductores, que son flexibles y livianos, se utilizan en electrónica para disipar el calor generado al área circundante. El uso de rellenos con orientaciones específicas que promuevan el flujo de calor da como resultado una disipación de calor eficiente. Para aplicaciones donde la gestión del calor es crucial, como diodos emisores de luz (LED), energía fotovoltaica yelectrónica automotriz, los plásticos térmicamente conductores y eléctricamente aislantes son de mayor interés.

Los materiales poliméricos térmicamente conductores se utilizan como pasta térmica en computadoras portátiles, teléfonos y otros. Se prevé que el aumento de la producción de productos electrónicos intensifique el crecimiento del mercado durante el período previsto.

FACTORES RESTRICTIVOS

Falta de propiedades térmicas y dificultades de procesamiento para sofocar la demanda

La conductividad térmica limitada del plástico restringe su rango de uso. El tamaño de los componentes electrónicos ha disminuido enormemente en los últimos tiempos debido al rápido desarrollo de la tecnología de integración y ensamblaje en el campo eléctrico, lo que requiere el uso de materiales de embalaje aislantes con buena disipación de calor.

Los polímeros térmicamente conductores no son ni plástico ni metal puro. El plástico tiene excelentes cualidades mecánicas y resistentes a la corrosión, pero tiene una conductividad térmica deficiente en comparación con otros metales. Por ejemplo, la conductividad térmica del polietileno de alta densidad con conductividad térmica máxima es de sólo 0,44 W/mK, mientras que la conductividad térmica del aluminio y sus aleaciones oscila entre 88 y 251 W/mK.

Los materiales poliméricos térmicamente conductores presentan ciertos desafíos de procesamiento que frenan el proceso de producción. Como

- Los polímeros conductores térmicos son más pesados debido al contenido de relleno, lo que genera preocupaciones al procesar estos productos.

- Debido al volumen sustancial de relleno granular sólido, puede haber sedimentación durante el transporte y almacenamiento, lo que requiere mezclarlo antes de su uso.

- Para proporcionar baja viscosidad para el procesamiento y curado químico para lograr rigidez y resistencia, muchos polímeros térmicamente conductores se crean como sistemas de dos componentes. La proporción de la mezcla debe probarse y monitorearse periódicamente dentro de un período ajustado para un curado adecuado.

Análisis de segmentación del mercado de materiales poliméricos conductores térmicos

Análisis por tipo

El segmento de poliamida lidera el mercado debido a su menor costo y excepcional conductividad térmica

Según el tipo, el mercado se segmenta enpoliamida, tereftalato de polibutileno (PBT), policarbonato, sulfuro de polifenileno, polieterimida y otros. El segmento de poliamida representó una participación de mercado significativa debido a su excepcional conductividad térmica y su menor costo. Al segmento de poliamida le siguió el de policarbonato, que creció a un ritmo significativo. Los policarbonatos son térmicamente estables hasta casi 135°C y se utilizan en aplicaciones que exigen estabilidad térmica.

El tereftalato de polibutileno es uno de los polímeros termoplásticos con alta conductividad térmica. Los policarbonatos se caracterizan por propiedades que incluyen alta resistencia, rigidez, resistencia a la deformación térmica y alta estabilidad dimensional.Sulfuro de polifenilenoEs un polímero con excepcional resistencia química y térmica. Se emplea mucho en aplicaciones que necesitan estabilidad térmica. Es un precursor de polímeros y materiales conductores térmicos y puede convertirse en semiconductores mediante oxidación o uso de dopantes.

La polieterimida, un plástico de ingeniería de alto rendimiento, es una de las nuevas clases de polímeros que exhiben propiedades excepcionales como estabilidad termooxidativa, alta relación resistencia-peso, resistencia a altas temperaturas y otras. Sin embargo, la demanda de polieterimida es comparativamente menor debido a su elevado precio.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Demanda de la industria eléctrica y electrónica para aumentar la demanda

En términos de aplicación, el mercado está segmentado en electricidad y electrónica, industrial, automotriz, sanitaria, aeroespacial y otros. Los polímeros conductores térmicos encuentran aplicaciones en la electricidad y la electrónica, ya que la industria siempre necesita soluciones nuevas y avanzadas. Debido a la necesidad de gestión térmica en los dispositivos, ha habido un aumento significativo en la demanda de disipadores de calor, dispositivos de eliminación de calor, carcasas de baterías eléctricas y carcasas de LED. La creciente demanda de equipos electrónicos y eléctricos, a su vez, está impulsando el mercado de los plásticos térmicamente conductores.

El segmento eléctrico y electrónico tuvo la mayor participación en 2022. Los compuestos plásticos son comparativamente más bajos en costo, moldeables y personalizables, y ofrecen alta estabilidad térmica, resistencia al impacto, al rayado y a la abrasión. Se espera que la adopción de dichos materiales, debido a sus propiedades excepcionales, impulse la demanda de materiales poliméricos térmicamente conductores.

En el sector de la automoción, los materiales poliméricos conductores térmicos se utilizan en diversos componentes de automoción. La disipación de calor es uno de los aspectos más críticos del rendimiento y la confiabilidad de los sistemas automotrices. La creciente demanda de vehículos totalmente eléctricos, iluminación LED multifacética para automóviles y grandes comerciales, módulos de batería y soportes está impulsando el crecimiento del segmento.

Los materiales poliméricos conductores térmicos se utilizan en aplicaciones industriales generales debido a su estabilidad química y térmica, versatilidad y rentabilidad. En la industria de la salud, los compuestos termoplásticos conductores se emplean en la fabricación de componentes minúsculos y de alta resistencia. Estos materiales poliméricos pueden resistir procedimientos de esterilización, como los autoclaves, y, por tanto, se emplean en aplicaciones sanitarias. Se espera que el segmento de electricidad y electrónica tenga una participación del 40,1% en 2022.

ANÁLISIS REGIONAL

North America Thermal Conductive Polymer Material Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

La cuota de mercado de materiales poliméricos conductores térmicos de América del Norte es dominante y se valoró en USD90,42millones en 2025. Se estima que América del Norte tendrá la mayor cuota de mercado durante el período previsto debido a la alta tasa de adopción de polímeros térmicamente conductores. Un alto enfoque en las actividades de investigación y desarrollo es una de las principales razones que impulsan el mercado regional. Además, se espera que la presencia de importantes fabricantes en Estados Unidos, incluidos Avient Corporation (PolyOne Corporation), RTP Company y DuPont, contribuya al crecimiento en la región.

Europa

Seguida de América del Norte, se espera que Europa muestre un crecimiento significativo al final del período previsto. Europa es un mercado automovilístico bien establecido. La creciente adopción de materiales poliméricos conductores térmicos para aplicaciones automotrices, incluidos módulos de batería, soportes y otros, está impulsando la demanda de materiales poliméricos conductores térmicos en los países europeos.

Asia Pacífico

En la región de Asia Pacífico, se espera que la rápida expansión industrial y las intensas actividades de investigación impulsen el crecimiento de los materiales poliméricos conductores térmicos. Los vehículos eléctricos de dos y tres ruedas representan aproximadamente la mitad de las ventas de China. La infraestructura de carga en rápido crecimiento en China en comparación con otras regiones está impulsando el crecimiento de Asia Pacífico. Además, las industrias eléctricas y electrónicas en auge en India, Corea del Sur y Japón están creando demanda de materiales poliméricos conductores.

América Latina

América Latina es una región que avanza rápidamente en términos de urbanización y avance tecnológico. Las actividades de desarrollo industrial son los factores impulsores clave. Los materiales poliméricos conductores térmicos se utilizan ampliamente en automóviles, vehículos eléctricos, maquinaria y otras aplicaciones. La preferencia cambiante de los consumidores hacia materiales versátiles y flexibles para diversas aplicaciones de uso final está impulsando la demanda.

Medio Oriente y África

En Medio Oriente y África, se espera que la creciente demanda de países como Arabia Saudita, los Emiratos Árabes Unidos, Bahréin y Kuwait impulse el crecimiento del mercado. El sector industrial de rápido crecimiento en países de Medio Oriente como Egipto, Turquía, Irán y otros está impulsando el crecimiento del mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en fusiones y adquisiciones y ofrecen productos personalizados

Varios fabricantes ofrecen productos personalizados para satisfacer las demandas del mercado emergente. Por ejemplo, Nytex Composites Co., Ltd. se centra en opciones estratégicas para aumentar el volumen general de ventas. Con una amplia oferta de productos junto con innovación de productos, la empresa satisface la demanda de las industrias más recientes y emergentes, como vehículos eléctricos, WIFI 6, materiales conductores térmicos y sistemas de almacenamiento de energía verde.

La adopción de vehículos eléctricos es una de las últimas tendencias del mercado. El desarrollo de productos especializados para aplicaciones de vehículos eléctricos está beneficiando significativamente a los actores del mercado. Al mismo tiempo, muchos actores están participando en fusiones y adquisiciones y ampliando la capacidad de producción de varios fabricantes en todo el mundo para satisfacer la creciente demanda.

Lista de las principales empresas de materiales poliméricos conductores térmicos:

- SABIC (Arabia Saudita)

- Compañía RTP (EE. UU.)

- Corporación Avient(A NOSOTROS.)

- Corporación Celanesa(A NOSOTROS.)

- Covestro AG (Alemania)

- DSM (Países Bajos)

- MITSUBISHI ENGINEERING-PLASTICS CORPORATION (Japón)

- HELLA GmbH & Co. KGaA (Alemania)

- (Japón)

- DuPont(A NOSOTROS.)

- LANXESS (Alemania)

- LATI Industria Termoplastici S.p.A. (Italia)

- Grupo Ensinger (Alemania)

- Lehmann&Voss&Co (Alemania)

- Nytex Composites Co., Ltd (Taiwán)

- CORPORACIÓN KANEKA (Japón)

- LOTTE Chemical Corporation (Corea del Sur)

- BASF SE (Alemania)

- Ovation Polymers, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2022:Ensinger PolyTech, Inc., una subsidiaria del grupo, adquirió los activos de Poly-Tech Industrial, Inc. que incluyen instalaciones de producción y conocimiento de materiales de alto rendimiento.

- Septiembre de 2022:X2F se ha unido a una colaboración con Covestro AG para desarrollar un disipador de calor automotriz térmicamente conductor con electrónica en el molde utilizando la tecnología de moldeo por viscosidad controlada transformadora de X2F, ya que el nuevo disipador de calor moldeado de policarbonato (PC) Makrolon pesa aproximadamente la mitad que la pieza de aluminio típica.

- Mayo de 2021:TORAY INDUSTRIES, INC. desarrolló una tecnología para plástico reforzado con fibra de carbono (CFRP), tecnología de alta conductividad térmica, que ayuda a mejorar las propiedades de disipación de calor del CFRP. Esta tecnología encuentra aplicación en dispositivos electrónicos para aumentar el rendimiento y al mismo tiempo suprimir la degradación de la batería.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Material polimérico conductor térmico proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos de productos y las aplicaciones. Además, el informe ofrece información sobre las tendencias y dinámicas del mercado, destacando desarrollos vitales de la industria. Además de los conocimientos mencionados anteriormente, el informe abarca varios factores que impulsan el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,8% entre 2026 y 2034 |

|

Unidad |

Valor (Millones de USD), Volumen (Kilotones) |

|

Segmentación |

Por tipo, aplicación y geografía |

|

Por tipo |

|

|

Por aplicación |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 197,09 millones de dólares en 2025 y se prevé que alcance los 582,71 millones de dólares en 2034.

En 2025, el tamaño del mercado se situó en 197,09 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 12,8%, el mercado exhibirá un crecimiento significativo en el período previsto (2026-2034).

El segmento eléctrico y electrónico es el segmento líder según la aplicación.

Se prevé que la creciente demanda de la industria eléctrica y electrónica impulse el crecimiento del mercado.

América del Norte dominó el mercado global en 2025.

SABIC, Celanese Corporation, Aviation Corporation, BASF y Celanese Corporation son algunos de los principales actores del mercado.

El aumento de la producción de vehículos eléctricos para aumentar la demanda es la tendencia clave que conduce al crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 225

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados