Tamaño del mercado de papel térmico, participación y análisis de la industria, por ancho (2,25”, 3,125” y otros), por tecnología de impresión (térmica directa, transferencia térmica y otras), por aplicación (punto de venta, etiquetas y rótulos, venta de entradas, lotería y juegos, médico y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de papel térmico y descripción general de la industria

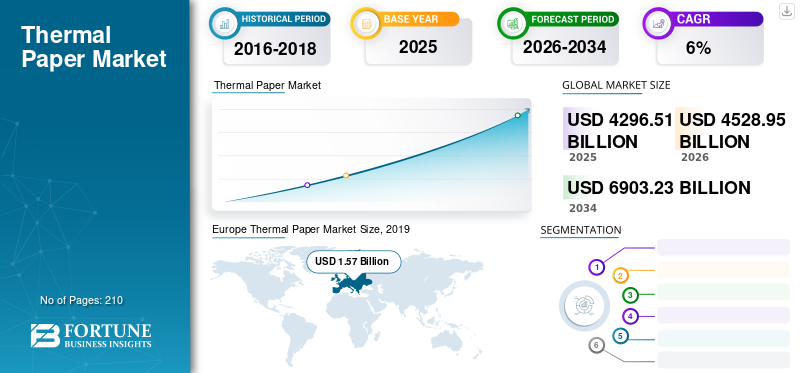

El tamaño del mercado mundial de papel térmico se valoró en 4296,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4528,95 mil millones de dólares en 2026 a 6903,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,41% durante el período previsto. Europa dominó el mercado del papel térmico con una cuota de mercado del 42,03% en 2025. Además, el mercado del papel térmico en los EE. UU. experimentará un fuerte crecimiento, alcanzando los 1.010 millones de dólares en 2027. Este aumento está impulsado por el creciente uso en terminales de punto de venta, cajeros automáticos y sistemas de emisión de billetes, junto con la creciente demanda de soluciones de impresión rentables.

El papel térmico es un tipo de papel especial que transforma el color cuando se somete a calor e imprime información sin necesidad de tinta convencional. El efecto se logra recubriendo el papel base con una mezcla de tintes sensibles al calor y reveladores de color durante el proceso de fabricación. Estos compuestos incluyen colorantes leuco, reveladores de ácidos orgánicos y sensibilizadores. El tinte Leuco se compone de un polvo cristalino incoloro que se funde con el calor y se mezcla con un ácido orgánico, también conocido como revelador, para formar un color opaco. Los reveladores más utilizados son el bisfenol-A (BPA) o el bisfenol-S (BPS). Este papel se utiliza principalmente en terminales de punto de venta (POS), cajeros automáticos, terminales de tarjetas de crédito e instrumentos de etiquetado. La exclusión de las tintas tradicionales hace posible la impresión con este tipo de papel en ubicaciones remotas, lo que lo hace atractivo para su uso en etiquetas de comercio electrónico y aplicaciones de emisión de boletos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del papel térmico

- Tamaño del mercado en 2025: 4.296,51 mil millones de dólares

- Tamaño del mercado en 2026: 4.528,95 mil millones de dólares

- Tamaño del mercado previsto para 2034: 6.903,23 mil millones de dólares

- CAGR: 5,41% de 2026 a 2034

- Europa dominó el mercado del papel térmico con una participación del 42,03% en 2025.

- Se espera que el segmento de 3,125" (80 mm) de ancho tenga la mayor participación de mercado.

- Se prevé que el segmento de punto de venta (POS) represente la cuota de aplicaciones dominante.

Europa

Europa dominó el mercado global con una participación del 42,03% en 2025, impulsada por su gran sector minorista.

Asia Pacífico

Se espera que Asia Pacífico experimente un fuerte crecimiento debido al aumento de terminales POS y transacciones basadas en tarjetas.

América del norte

América del Norte cuenta con el respaldo de las industrias minoristas, de logística y de lotería y juegos en expansión.

A NOSOTROS.

Se prevé que el mercado de papel térmico de EE. UU. alcance los 1.010 millones de dólares en 2027

Japón

El mercado de papel térmico de Japón está respaldado por la creciente demanda de aplicaciones de puntos de venta, comercio minorista y emisión de boletos.

Leer más

Tendencias del mercado de papel térmico

Descargar muestra gratuita para conocer más sobre este informe.

Reemplazo del bisfenol-A con reveladores de color novedosos

El papel térmico tradicional utilizaba BPA como revelador de ácido orgánico para producir la imagen en un papel. Pero con estudios farmacológicos que sugieren alteraciones endocrinas y reducción de la fertilidad debido a la absorción transdérmica de BPA, la Unión Europea y la EPA de EE. UU. imponen regulaciones estrictas al BPA. Por ello, los fabricantes han comenzado a sustituirlo por productos novedosos como BPS y Pergafast-201. Los fabricantes también han utilizado desarrolladores como BPS-MAE, TGSA, d-8 y d-90, que se consideran seguros para la humanidad.

Según un informe de la Agencia Europea de Productos Químicos, la proporción de papel a base de BPA presente en Europa cayó del 56,01 % al 48,30 % entre 2015 y 2018, mientras que la proporción de papel a base de BPS aumentó del 13,94 % al 21,16 % y otros papeles basados en desarrolladores experimentaron un crecimiento del 30,06 % al 30,54 % durante el mismo período. Con la prohibición impuesta en Europa a partir del año fiscal 2020, se espera que la utilización de desarrolladores novedosos aumente aún más durante el período previsto.

IMPULSORES DEL MERCADO

Aumento de la demanda de productos por parte de los fabricantes de etiquetas para aplicaciones en las industrias de comercio electrónico y logística

La demanda de transporte de bienes y productos ha crecido considerablemente en el pasado reciente, con el comercio electrónico fuertemente arraigado en las economías desarrolladas y expandiéndose enormemente en potencias económicas emergentes como China e India. Según el índice de envío de paquetes de Pitney Bowes, se prevé que el volumen mundial de paquetes por año supere los 200 mil millones para 2025. Las empresas de transporte y logística utilizan etiquetas hechas de papel térmico para marcar los paquetes con códigos QR de seguimiento, códigos de barras y descripciones del remitente y el destinatario. Este tipo de papel no utiliza tinta tradicional, lo que lo hace resistente a las manchas y a la humedad, lo que lo hace adecuado para su uso en el transporte y manipulación de mercancías. Debido a este factor, las empresas de transporte están adoptando cada vez más este papel para imprimir etiquetas para paquetes, lo que abre una vía para el crecimiento del mercado del papel térmico.

El aumento de las transacciones en cajeros automáticos impulsará el mercado

En los últimos años, el número de transacciones realizadas en cajeros automáticos ha aumentado significativamente, principalmente debido a la mejora de la capacidad de gasto de las personas en todo el mundo. Según el National Cash Systems, cada año se realizan en Estados Unidos más de 10 mil millones de transacciones en cajeros automáticos. Las transacciones en cajeros automáticos generalmente generan un recibo al final de la transacción que se imprime en este papel. Por lo tanto, el aumento del número de transacciones realizadas en cajeros automáticos favorecerá el crecimiento del mercado.

RESTRICCIÓN DEL MERCADO

El crecimiento de las transacciones electrónicas en línea y sin papel impide la aceptación del papel térmico

El concepto de “recibos electrónicos” sin papel se ha vuelto más factible a medida que un número cada vez mayor de comerciantes minoristas y empresas realizan sus transacciones en línea. Además, es probable que el creciente uso de servicios de transacciones monetarias como Paypal y la Interfaz de Pago Unificada (UPI) y tarjetas bancarias en las compras diarias reemplacen los recibos en papel por recibos electrónicos, impidiendo así el crecimiento del mercado. Además, la creciente concienciación de los consumidores sobre los daños causados por la ingestión de BPA conducirá a la adopción de recibos electrónicos en lugar de recibos en papel, lo que desacelerará aún más el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de ancho

El segmento de 3,125” (80 mm) de ancho tendrá la mayor participación en el mercado durante el período de pronóstico

Según el ancho, el mercado se clasifica en 2,25” (57 mm), 3,125” (80 mm) y otros. Los fabricantes de papel térmico producen este tipo de papeles en multitud de anchos que van desde 1,46” (37 mm) hasta 4,33” (110 mm), junto con papeles de tamaño completo y tamaños personalizados. De todos estos anchos, los papeles de 3,125" se utilizan en el mayor volumen debido a la gran demanda de este tamaño para su uso en terminales POS y billetes de lotería. El creciente número de supermercados/hipermercados y mostradores de facturación digitalizados en tiendas físicas han creado una gran demanda de este papel, como resultado de lo cual este segmento representa una participación tan grande en el mercado.

Por otro lado, el segmento de 2,25" de ancho también tiene una participación significativa en el mercado debido al gran consumo de aplicaciones de etiquetado y emisión de billetes. Además, las terminales de pago con tarjeta utilizan papel térmico de 2,25" de ancho, y con un número creciente de transacciones sin efectivo en las economías en desarrollo, se espera que el mercado de papel de 2,25" crezca a un ritmo constante durante el período de pronóstico.

Por análisis de tecnología de impresión

El segmento térmico directo representará la mayor cuota de mercado

En términos de tecnología de impresión, el mercado se segmenta en térmica directa, transferencia térmica y otras. La tecnología de impresión térmica directa se utiliza principalmente en las industrias de logística y comercio minorista debido a sus capacidades de impresión de bajo costo. Las impresoras térmicas directas pueden ser tan pequeñas como un dispositivo móvil, lo que las hace fáciles de transportar e imprimir cuando sea necesario. Además, la impresión térmica directa es más económica en comparación con la impresión por transferencia térmica, lo que aumenta el margen potencial para el proveedor de servicios. Por lo tanto, se prevé que el segmento térmico directo represente la mayor participación en el mercado.

Por otro lado, se espera que el segmento de transferencia térmica gane una participación de mercado considerable durante el período de pronóstico debido a la capacidad de imprimir en diferentes calidades de papel con el mismo rendimiento, lo que hace atractivo imprimir etiquetas y rótulos en papel térmico. La maquinaria de impresión por transferencia térmica tiene una vida útil más larga del cabezal de impresión y la impresión es más resistente a la decoloración y a las manchas en comparación con la impresión térmica directa y, por lo tanto, se espera que reduzca la ventaja del segmento térmico directo.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de punto de venta (POS) representará una participación dominante en el mercado de papel térmico

Según la aplicación, el mercado se segmenta en puntos de venta (POS), etiquetas y etiquetas, venta de entradas, lotería y juegos, servicios médicos y otros. Se espera que el segmento POS represente una participación dominante en este mercado en términos de volumen debido al creciente número de terminales POS, especialmente en Europa y Asia. Según la Asociación Europea para Transacciones Seguras, más de 14,5 millones de terminales POS están instalados en toda Europa, lo que indica el potencial de crecimiento del mercado.

Además de POS, se espera que el segmento médico experimente un crecimiento significativo en el mercado debido al uso cada vez mayor de este tipo de papel en la impresión de informes y pulseras médicas. Las muñequeras impresas con tecnología de impresión térmica directa ayudan al personal médico a confirmar los tratamientos o procedimientos prescritos para un paciente en particular y garantizar la atención adecuada del paciente sin mantener un archivo físico. Estos factores resultarán en la expansión de su aplicación en la industria médica. Se espera que el segmento de Etiquetas y Etiquetas tenga una participación del 24,3% en 2019.

ANÁLISIS REGIONAL

Europe Thermal Paper Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

El tamaño del mercado de papel térmico en Europa ascendió a 1.570 millones de dólares en 2019. Se espera que Europa lidere el mercado debido al gran sector minorista de la región, que consta de una gran cantidad de terminales POS y equipos de facturación digital. Además, la demanda de este papel para aplicaciones médicas en la región está aumentando, abriendo un enorme potencial para el crecimiento del mercado. El mercado en América del Norte estará regido por el crecimiento del sector minorista en Estados Unidos. Dado que se espera que la región se recupere de la pandemia mundial de COVID-19 durante el período de pronóstico, se espera que crezca la demanda de etiquetas de las empresas de transporte y logística para abordar la demanda de grandes volúmenes de paquetes transportados hacia y desde la región. Además, el crecimiento de la industria de lotería y juegos en la región impulsará este mercado en la región.

- Europa fue testigo de un crecimiento de 1,48 mil millones de dólares en 2018 a 1,57 mil millones de dólares en 2019.

Asia Pacífico

Por otro lado, el mercado de papel térmico en Asia Pacífico se verá impulsado por el crecimiento de las terminales POS y el número de transacciones con tarjeta en la región. Además, el desarrollo de infraestructura en países como India y China ha aumentado la demanda de emisión de billetes en los sectores de viajes y entretenimiento, lo que ha dado lugar a un crecimiento significativo del mercado. La exigencia de etiquetas y rótulos se ha ampliado significativamente en América Latina debido a la demanda de la industria de bebidas presente en la región. Esta demanda puede satisfacerse con etiquetas de papel y, por lo tanto, se espera que cree oportunidades de crecimiento opulentas para el mercado. El mercado en Medio Oriente y África seguirá el crecimiento del sector logístico de la región, que está creciendo debido a la gran industria naviera presente en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave del mercado se centraron en fusiones y adquisiciones de empresas más pequeñas para mantener su autoridad en el mercado

El panorama competitivo de este mercado muestra un mercado bastante consolidado en el que las cinco principales empresas representan una participación mayoritaria en el mercado. Los actores clave del mercado están invirtiendo una gran cantidad de recursos en investigación y desarrollo de grados y aplicaciones de papel térmico. Las empresas se están centrando en la investigación y el desarrollo de papel sin BPA, junto con nuevos recubrimientos para mejorar el rendimiento frente a las fluctuaciones de temperatura y las manchas como forma de ganar cuota de mercado.

Además, los actores clave que operan en el mercado han adoptado la estrategia de expansión de capacidad y adquisición de empresas más pequeñas para mejorar su cartera de ofertas y servicios. Se prevé que esta tendencia tendrá un impacto positivo en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Lecta (España)

- Papel Hansol (Corea)

- Appvion Operations, Inc. (EE. UU.)

- Corporación Domtar (EE. UU.)

- Ricoh Industrie France SAS (Francia)

- Papel Mitsubishi Hi-Tech (Alemania)

- Grupo de papel Koehler (Alemania)

- Kanzaki Specialty Papers, Inc. (EE. UU.)

- Jujo Thermal Ltd. (Finlandia)

- Oji Paper Co., Ltd. (Japón)

- Kanzan Spezialpapiere GmbH (Alemania)

- Iconex LLC (Reino Unido)

- Gráficos diversificados de Telemark (EE. UU.)

- Rollo de papel Panda (China)

- Nakagawa Manufacturing (EE.UU.), Inc. (EE.UU.)

- Suzhou Xiandai Producción de papel Co., Ltd. (China)

- PG Paper Company Ltd. (Reino Unido).

- Papel Térmico China (China)

- Grupo Chenming (China)

- Guangdong Guanhao High-Tech Co., Ltd. (China)

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2019 –Lecta anunció que todo el papel térmico que suministre en la Unión Europea será libre de BPA, para cumplir con la prohibición anunciada por la UE a partir de enero de 2020.

- febrero 2020 –Domtar Corporation anunció la adquisición del negocio de papel para puntos de venta de Appvion Operations, Inc. La transacción incluye la adquisición de la recubridora y el equipo relacionado ubicado en las instalaciones de Appvion con sede en Ohio. Domtar busca hacer un negocio de papel para POS competitivo a nivel mundial y abrir nuevas vías para el crecimiento de la empresa a través de esta adquisición.

COBERTURA DEL INFORME

El informe de mercado de papel térmico proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, las tecnologías de impresión y las principales aplicaciones del papel térmico. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Volumen (millones de metros cuadrados) y valor (miles de millones de dólares) |

|

Segmentación |

Por ancho

|

|

Por tecnologías de impresión

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de papel térmico se valoró en 3.450 millones de dólares en 2019 y se prevé que alcance los 5.850 millones de dólares en 2027, con un crecimiento compuesto del 6,9%.

El crecimiento está impulsado por el creciente uso de sistemas POS, el aumento de las transacciones de comercio electrónico y la expansión de los sectores de logística y transporte.

Las tendencias clave incluyen un cambio hacia papel sin BPA, recubrimientos ecológicos y demanda de papeles especiales en atención médica y juegos.

Se espera que el segmento de punto de venta (POS) sea el segmento líder en este mercado durante el período de pronóstico.

La impresión térmica directa lidera el mercado debido a su rentabilidad y su uso generalizado en la impresión de recibos y comercio minorista.

Los sistemas de punto de venta dominan, impulsados por el crecimiento global de los puntos de venta, los supermercados y las soluciones de facturación sin efectivo.

Históricamente, Europa tuvo la mayor participación, pero Asia-Pacífico es ahora la región de más rápido crecimiento debido a la expansión del comercio minorista, el transporte y la logística. Europa dominó el mercado del papel térmico con una cuota de mercado del 42,03% en 2019.

Las principales empresas incluyen Lecta, Hansol Paper, Appvion, Domtar, Koehler Paper, Mitsubishi Paper y Jujo Thermal.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.