Informe de análisis de tamaño del mercado de logística de terceros, participación y crecimiento de la industria, por modo de transporte (ferrocarriles, vías aéreas, carreteras y vías marítimas), por tipo de servicio (transporte por contrato dedicado (DCC), gestión del transporte nacional, gestión del transporte internacional y almacenamiento y distribución de valor agregado), por industria (tecnológica, automotriz, minorista, manufacturera y logística) y pronóstico regional, 2026-2034

Análisis de participación y tamaño del mercado de logística de terceros

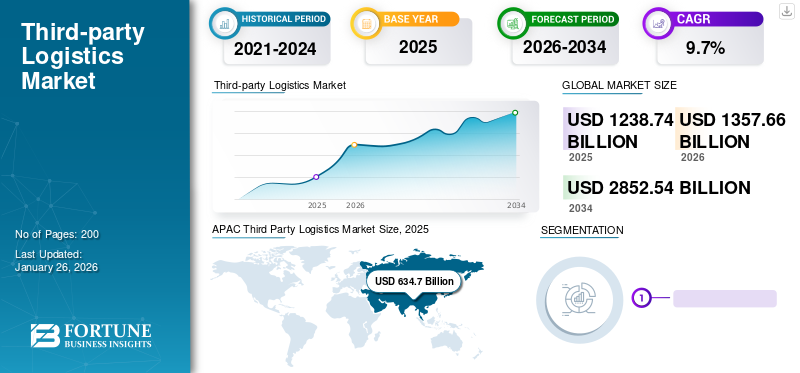

El tamaño del mercado mundial de logística de terceros fue de 1238,74 mil millones de dólares en 2025 y se proyecta que crezca de 1357,66 mil millones de dólares en 2026 a 2852,54 mil millones de dólares en 2034 a una tasa compuesta anual del 9,7% durante el período 2026-2034. Asia Pacífico dominó el mercado global con una participación del 51,24% en 2025. Además, se prevé que el mercado de logística de terceros en los EE. UU. crezca significativamente, alcanzando un valor estimado de 470,3 mil millones de dólares para 2032.

El servicio de logística de terceros es un proceso comercial en el que las empresas subcontratan su funcionalidad de distribución y logística a proveedores de servicios de logística expertos que participan activamente y se especializan en el manejo de operaciones como servicios de ensamblaje, almacenamiento, transporte, flete y expedición. La logística de terceros proporciona una mayor flexibilidad al reducir los costos generales relacionados con la distribución y el almacenamiento de mercancías. Además, este es el modelo de negocio más común en la industria de la logística, lo que permite a los clientes centrarse en sus negocios principales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de logística de terceros (3PL)

- Tamaño del mercado en 2025: 1.238,74 mil millones de dólares

- Tamaño del mercado en 2026: 1.357,66 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.852,54 mil millones de dólares

- CAGR: 9,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de logística de terceros con una participación del 51,24% en 2025.

- Se espera que el segmento de carreteras tenga la mayor cuota de mercado del 38,32% en 2026.

- Se prevé que el segmento de transporte por contrato dedicado (DCC) represente el 36,17% del mercado en 2026.

Asia Pacífico

Asia Pacífico representó 634.700 millones de dólares en 2025 y se prevé que alcance los 698.190 millones de dólares en 2026. Se espera que la región registre el crecimiento más rápido durante el período previsto, respaldado por la expansión de las redes logísticas y el aumento de las actividades comerciales.

América del norte

América del Norte representó 282.690 millones de dólares en 2025 y se prevé que alcance los 308.830 millones de dólares en 2026, impulsada por una fuerte demanda de transporte y almacenamiento.

Europa

Europa representó el 19,22% del mercado global en 2025 y se espera que alcance los 259.460 millones de dólares en 2026, respaldado por operaciones logísticas transfronterizas.

A NOSOTROS.

Se prevé que el mercado de logística de terceros de EE. UU. alcance los 257 mil millones de dólares en 2026, manteniendo su posición como el mercado más grande de América del Norte.

Japón

Japón sigue siendo un centro logístico clave en Asia, respaldado por una infraestructura de transporte avanzada y crecientes iniciativas de optimización de la cadena de suministro.

Leer más

Debido a la creciente demanda de los consumidores, algunas empresas de logística ofrecen servicios de valor agregado, que incluyen entrega puerta a puerta, cross-docking, adquisición y producción de productos, embalaje y gestión de inventario. Además, la disponibilidad de servicios de terceros personalizados y específicos de la industria por parte de proveedores de servicios logísticos de renombre es el factor clave que impulsa el crecimiento del mercado global.

La pandemia de COVID-19 afectó significativamente al mercado de logística de terceros (3PL). Las interrupciones en la cadena de suministro, los cierres de fronteras y la fluctuación de la demanda de los consumidores generaron desafíos operativos para los proveedores 3PL. Sin embargo, la crisis también aceleró la adopción de soluciones digitales y la logística del comercio electrónico, impulsando el crecimiento en ciertos segmentos. A medida que las empresas priorizan la resiliencia y la flexibilidad en sus cadenas de suministro después de la pandemia, se espera que los proveedores 3PL desempeñen un papel fundamental para permitir operaciones logísticas ágiles y eficientes.

Tendencias del mercado de logística de terceros

Mayor uso de nuevas tecnologías emergentes que cambian las reglas del juego en el negocio 3PL para establecer una tendencia positiva para el crecimiento del mercado

La tecnología juega un papel importante tanto para los transportistas como para los proveedores de servicios. Se considera que los transportistas dependen principalmente de la logística de terceros para obtener soluciones tecnológicas costosas y sofisticadas. Los usuarios también confían cada vez más en sus proveedores de logística, que son expertos en gestión de eventos de la cadena de suministro (SCEM), sistemas de gestión de transporte (TMS), sistemas de logística de comercio internacional (ITLS) y sistemas de gestión de almacenamiento (WMS). Además, los proveedores de servicios logísticos externos también pueden comprar estas tecnologías/software e implementarlos en sus operaciones para aprovechar la mayor productividad. Además, el uso de este software de tecnología avanzada ayuda a lograr importantes ahorros en eficiencia operativa. Por ejemplo, la empresa puede beneficiarse de una reducción de costos del 80 % utilizando esta gestión de la cadena de suministro (SCM), ERP en la nube, TMS, software basado en web y sistemas totalmente automatizados. Además, la gestión de almacenes y los sistemas de transporte basados en la web también ayudan a las empresas 3PL a llegar a clientes más pequeños. Por ejemplo, Schneider Logistics utiliza un sistema SUMIT basado en la web para atender a una gama mucho más amplia de clientes de manera rentable. Por lo tanto, las recientes innovaciones en tecnologías y sistemas de 3PL para facilitar la operación general conducirán a una tasa de crecimiento del mercado global en el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de logística de terceros

Expansión del negocio de comercio electrónico y apoyo político para impulsar el crecimiento del mercado

A medida que los consumidores recurren cada vez más a las compras en línea, las empresas se ven obligadas a optimizar sus cadenas de suministro para satisfacer la creciente demanda de servicios de entrega rápidos y eficientes. La pandemia de COVID-19 aceleró aún más esta tendencia, ya que los confinamientos y las medidas de distanciamiento social provocaron un aumento de las transacciones minoristas en línea. A medida que el comercio electrónico continúa prosperando, las empresas enfrentan el desafío de cumplir con los pedidos de manera rápida y rentable, lo que a menudo requiere la subcontratación de funciones logísticas a proveedores 3PL especializados.

Una de las ventajas clave de los servicios 3PL en el ecosistema del comercio electrónico es su capacidad para ofrecer soluciones escalables adaptadas a las necesidades específicas de los minoristas en línea. Al aprovechar la experiencia y la infraestructura de los proveedores 3PL, las empresas pueden optimizar las operaciones de su cadena de suministro, reducir los tiempos de entrega y mejorar la satisfacción del cliente. Además del comercio electrónico, la globalización se ha convertido en otro impulsor importante para el mercado 3PL. A medida que las empresas expanden sus operaciones a nuevas regiones geográficas, necesitan socios logísticos con la experiencia y la infraestructura para navegar por complejas cadenas de suministro internacionales. Esta tendencia es particularmente evidente en industrias como la manufacturera, la automotriz y la farmacéutica, donde las empresas dependen de proveedores 3PL para gestionar el transporte transfronterizo, el despacho de aduanas y el almacenamiento.

Además, la creciente complejidad de las redes de la cadena de suministro y el creciente énfasis en la sostenibilidad han impulsado aún más la demanda de servicios 3PL. Las empresas buscan socios logísticos que puedan ayudarlas a optimizar rutas, minimizar las emisiones de carbono y reducir los residuos en toda la cadena de suministro. Al subcontratar las funciones logísticas a proveedores especializados, las empresas pueden lograr una mayor eficiencia y responsabilidad ambiental. En general, el rápido crecimiento del comercio electrónico, junto con la necesidad de soluciones logísticas escalables, flexibles y sostenibles, posiciona al mercado de la logística de terceros para una expansión continua en los próximos años. A medida que las empresas se adaptan a las demandas cambiantes de la economía digital y el mercado global, los proveedores 3PL están preparados para desempeñar un papel vital a la hora de impulsar la innovación en la cadena de suministro y facilitar operaciones logísticas fluidas.

FACTORES RESTRICTIVOS

Las limitaciones de infraestructura, la escasez de expertos en logística y las cuestiones regulatorias pueden frenar el crecimiento del mercado

El desarrollo de los servicios logísticos en los países en desarrollo sigue estando a la zaga en comparación con los países desarrollados. Este desarrollo se debe al número limitado de profesionales altamente capacitados disponibles en la industria. La falta de expertos en logística con experiencia limita aún más el crecimiento de este mercado. De manera similar, la situación actual de la infraestructura en los países desarrollados, incluida China, es insuficiente para satisfacer la demanda de servicios logísticos avanzados. Algunos de los almacenes en los países utilizan/operan con equipos obsoletos. La infraestructura terrestre no logra una conexión eficiente con el centro logístico, lo que impide el establecimiento de operaciones logísticas intermodales avanzadas. Además, la mayoría de las operaciones de la industria están controladas/gobernadas por el Ministerio de Transporte, la Comisión Nacional de Desarrollo y Reforma, y otros. Las diferencias en las políticas entre múltiples autoridades gubernamentales requieren que los proveedores de servicios logísticos empleen recursos administrativos y de gestión adicionales. Como resultado, la discontinuidad regulatoria puede desacelerar el ritmo de desarrollo en la industria de servicios logísticos globales. Por lo tanto, todos estos factores, incluido el menor control de los fabricantes sobre los servicios de logística y entrega, obstaculizan el crecimiento del mercado global.

Análisis de segmentación del mercado de logística de terceros

Por modo de transporte

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de carreteras domina el mercado

El modo de transporte se divide en carreteras, ferrocarriles, vías marítimas y aéreas.

En 2026, se espera que el segmento de carreteras tenga la mayor cuota de mercado del 38,32% y se prevé que mantenga su posición en el mercado en los próximos años. Se ha observado que la necesidad de carreteras como modo de transporte en las industrias 3PL ha aumentado considerablemente debido a la mejora de la infraestructura vial y al aumento del comercio transfronterizo entre países sin litoral en todo el mundo. Además, los proveedores de servicios 3PL adoptan las últimas soluciones de TI, como WMS y sistemas de gestión de transporte (TMS)para proporcionar soluciones de entrega innovadoras a empresas propias.

El ferrocarril es el medio de transporte más rápido. Las empresas proveedoras de logística están mejorando sus servicios para ofrecer confiabilidad y mejorar la eficiencia. Por ejemplo, en octubre de 2019, la empresa líder mundial en logística UPS abrió su segundaDakota del NorteLa mayor instalación operativa de paquetes de red con sede en EE. UU. incorporada para carga ferroviaria.

Seaway es uno de los medios de transporte más caros. Empresas líderes están formando una empresa conjunta para operar en varias regiones utilizando operaciones de transporte marítimo. Varias aerolíneas están lanzando vuelos de logística para brindar servicios de transporte rápidos y urgentes entre países.

- Por ejemplo, en mayo de 2023, el proveedor de soluciones logísticas integradas Mahindra Logistics Ltd. (MLL) anunció el inicio de operaciones de fletamento de carga en Medio Oriente. Los Emiratos Árabes Unidos se han convertido en el tercer socio comercial de la India en los años 2021-22. Dubai también se ha convertido en un centro comercial global y regional. Mahindra Logistics prestará servicios a la gran región de Oriente Medio desde sus operaciones en Dubai.

Por tipo de servicio

El segmento de gestión de transporte nacional (DTM) tendrá la mayor cuota de mercado

El mercado se segmenta en transporte por contrato dedicado (DCC), gestión de transporte nacional, gestión de transporte internacional y almacenamiento y distribución de valor agregado según el tipo de servicio.

Los proveedores de servicios DCC permiten una mejor utilización del capital y la integración de la gestión del transporte para sus clientes, lo que ayuda a los clientes a centrarse en las cuestiones comerciales centrales y en el usuario final, impulsando así la adopción de servicios de transportistas contratados dedicados. La gestión del transporte interno consiste en un flujo de mercancías entre los estados de una misma nación. Las empresas también participan activamente en la expansión de sus negocios nacionales. El segmento de transporte por contrato dedicado (DCC) representará el 36,17% de la cuota de mercado en 2026.

- Por ejemplo, en julio de 2023, DHL Group adquirió el proveedor turco de servicios de paquetería MNG Kargo y sus filiales. MNG Kargo es uno de los principales proveedores de servicios de paquetería en Turquía y el mercado de paquetería y comercio electrónico está creciendo rápidamente. Con esta adquisición, DHL Group asegura una posición de liderazgo en el mercado de paquetería nacional en rápido desarrollo y crea sinergias adicionales para la empresa.

La gestión del transporte internacional gestiona el flujo de productos a través de la cadena de suministro hasta los clientes cruzando fronteras internacionales. La gestión del transporte efectiva debido a la adopción de tecnologías automatizadas, el aumento de las actividades comerciales entre naciones y la mejora de la infraestructura logística están impulsando el crecimiento de la participación en el segmento de gestión del transporte internacional.

El aumento en la penetración de sistemas de distribución de almacenamiento completamente automatizados es extremadamente bajo, lo que se espera que brinde una oportunidad de crecimiento notable para los actores clave que operan en el mercado.

Por análisis de la industria

El auge de las ventas de productos electrónicos favorecerá el crecimiento del mercado del segmento tecnológico

El aumento de las tendencias de la industria en el pedido de bienes, productos como teléfonos móviles, computadoras y otros productos electrónicos desde sitios web de comercio electrónico, y la creciente penetración de Internet dominan este segmento. Muchos fabricantes de automóviles participan en múltiples estrategias con proveedores de servicios, y 3PL permite a los actores de la industria del automóvil responder de manera más eficiente y efectiva de acuerdo con la creciente demanda de los consumidores en todo el mundo. Los proveedores externos de servicios logísticos se estaban volviendo cruciales para los minoristas como prioridad clave y se esperaba que atendieran rápidamente la demanda. Empresas gigantes, incluidas DHL, Amazon y otras, han introducido una estrategia de envío de mercancías en una o dos horas en algunas ciudades importantes. Por tanto, la estrategia de los minoristas ofrece una notable oportunidad de crecimiento para los proveedores de servicios. La industria de la logística de fabricación depende de los servicios 3PL, incluida la adquisición de materias primas para entregar el producto deseado a los clientes finales con un proceso complejo de cadena de suministro. Por lo tanto, dominaba en gran medida el mercado y se esperaba que creciera significativamente en el futuro. El segmento tecnológico representará el 24,67% de la cuota de mercado en 2026.

PERSPECTIVAS REGIONALES

APAC Third Party Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de logística de terceros (3PL) de Asia Pacífico

Se prevé que la región de Asia Pacífico crezca al ritmo más rápido durante el período previsto en este mercado. Asia Pacífico representó 634.700 millones de dólares en 2025, lo que representa el 51,24% de la cuota de mercado mundial, y se prevé que alcance los 698.190 millones de dólares en 2026. La región ha observado un crecimiento sólido, impulsado por iniciativas de la industria del comercio electrónico para incorporar proyectos de almacén y sus soluciones en la cadena de suministro por parte de empresas regionales. Además, la colaboración de las empresas de servicios logísticos con las empresas de transporte está impulsando el crecimiento del mercado de logística de terceros de Asia Pacífico. Se prevé que el mercado de Japón alcance los 168.140 millones de dólares para 2026, el mercado de China alcance los 332.000 millones de dólares para 2026 y el mercado de la India alcance los 28.290 millones de dólares para 2026.

Mercado de logística de terceros (3PL) de América del Norte

El mercado de América del Norte generó 282.690 millones de dólares en 2025, lo que representa el 22,82% del panorama del mercado global, y se espera que alcance los 308.830 millones de dólares en 2026. Se prevé que el mercado de América del Norte muestre un crecimiento notable debido a un aumento de la asociación entre los principales proveedores de servicios logísticos para incorporar nuevos proyectos. Además, la formación de una empresa conjunta para operar en el mercado y la incorporación de nuevos servicios para atender a los países impulsan el crecimiento del mercado regional. Se prevé que el mercado estadounidense alcance los 257 mil millones de dólares en 2026.

Mercado europeo de logística de terceros (3PL)

Europa contribuyó con el 19,22 % al mercado mundial en 2025, con una valoración de 238 050 millones de dólares, y se prevé que alcance los 259 460 millones de dólares en 2026. Se espera que Europa sea testigo de un impulso en el mercado debido a la creciente adopción de tecnología en el campo de la logística, el aumento de la industria de alimentos y abarrotes en Europa y el creciente mercado del comercio electrónico. Estos factores ofrecerán inmensas oportunidades de crecimiento para que el mercado florezca. La adquisición de servicios logísticos por parte de gigantes proveedores de 3PL y grandes instalaciones de almacenamiento impulsará el crecimiento del mercado. La creciente atención sobre el pelotón de camiones por parte de los proveedores de logística y la creciente economía influirán considerablemente en el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 40,72 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 73,83 mil millones de dólares para 2026.

Resto del mundo

En 2025, el mercado del Resto del Mundo ascendió a 83.300 millones de dólares, lo que representa el 6,72% de la demanda mundial, y se prevé que crezca a 91.180 millones de dólares en 2026. Actualmente, el resto del mundo contribuye menos que la otra región; sin embargo, se prevé que contribuya significativamente al crecimiento del mercado.

Lista de empresas clave en el mercado de logística de terceros

Estrategias de adquisición de muchos actores del mercado logístico de terceros para mejorar las perspectivas del mercado

C.H Robinson es una de las empresas proveedoras de servicios de transporte multimodal estadounidenses que también presta servicios de terceros. La empresa ofrece transporte de carga, corretaje e instalaciones de almacenamiento, servicios de gestión de transporte y muchos otros. En marzo de 2020, la compañía anunció que había adquirido Prime Distribution Services (“Prime”), un proveedor de servicios de valor agregado en Norteamérica de Roadrunner Transportation con una valoración de USD 220 millones.

En septiembre de 2021, Maersk adquirió una startup portuguesa especializada en logística y planea utilizar su tecnología en beneficio de su negocio. Además, en septiembre de 2020, la empresa A.P. Moller – Maersk adquirió el especialista europeo en servicios aduaneros KGH Customs Services para mejorar aún más su oferta de servicios y logística.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Grupo DHL (Bonn, Alemania)

- Kuehne + Nagel (Schindellegi, Suiza)

- C.H. Robinson (Minnesota, EE. UU.)

- Ceva Logistics (Marsella, Francia)

- FedEx Corporation (Tennessee, EE. UU.)

- Nippon Express (Tokio, Japón)

- DB Schenker (Essen, Alemania)

- Unión Postal Universal(Georgia, EE. UU.)

- JB Hunt (Arkansas, EE. UU.)

- Panalpina (Basilea, Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2024:DHL, con sede en Alemania, se asoció con la empresa de reventa como servicio Reflaunt. En asociación con el proveedor de servicios de reventa Reflaunt, la compañía ofrecerá soluciones de cumplimiento, envío y plataforma para clientes de marcas interesados en ingresar al espacio de segunda mano.

- Enero de 2024:C.H. Robinson se convirtió en el primer proveedor de logística externo en adoptar una nueva versión electrónica de un documento de envío esencial; C.H. Robinson ha avanzado en la digitalización de la industria de carga parcial mediante la implementación de un eBOL con 10 de los principales transportistas de LTL y está en progreso con cuatro más. Los estándares para el eBOL fueron desarrollados por el Consejo Digital LTL de la NMFTA, creando una mayor eficiencia y visibilidad en tiempo real para los transportistas LTL.

- Noviembre de 2023:DHL implementó 1.000 robots de almacén con vistas a ampliar la automatización del almacén. Esta asociación con Autostore se ha ampliado durante más de 12 años mientras las empresas trabajan para redefinir el futuro del almacenamiento con implementación. DHL ya participa en nueve proyectos operativos de almacén AutoStore en Singapur, Estados Unidos y Alemania, y cuatro más se encuentran en etapa de planificación.

- Julio de 2023:A.P. Moller–Maersk, la empresa global de logística integrada, abrió las puertas de su tercera instalación de Almacenamiento y Distribución (W&D) en Dubai, Emiratos Árabes Unidos, que también es su primer almacén frigorífico en el país, distribuido en 13.000 metros cuadrados en la Ciudad Industrial de Dubai. Está estratégicamente ubicado para la conectividad con el puerto de Jebel Ali, el aeropuerto internacional Al Maktoum, el acceso directo por carretera a través de los Emiratos Árabes Unidos y una terminal de carga de Etihad Rail.

- Junio de 2023:DHL Supply Chain llegó a un acuerdo con Vizient, la mayor empresa de mejora del desempeño de la atención médica impulsada por sus miembros en los EE. UU. El acuerdo permite a los miembros de Vizient, incluidos sistemas hospitalarios y proveedores de atención médica, un mayor acceso a las mejores soluciones de servicios de logística de terceros (3PL) de la cadena de suministro de servicios logísticos de su clase brindadas por DHL Supply Chain.

COBERTURA DEL INFORME

El informe de mercado de logística de terceros proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos de servicios y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,7% (2026-2034) |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de transporte

|

|

Por tipo de servicio

|

|

|

Por industria

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1238,74 mil millones de dólares en 2025 y se prevé que alcance los 2852,54 mil millones de dólares en 2034.

En 2025, Asia Pacífico ascendía a 634.700 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,7% y exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento de carreteras es el segmento líder en este mercado.

Expansión del negocio de comercio electrónico y apoyo político para impulsar el crecimiento del mercado

FedEx Corporation es el actor líder en el mercado global.

APAC dominó la cuota de mercado en 2025.

Estados Unidos y China son mercados maduros clave en el mercado global

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.