Tamaño del mercado de seguros de crédito comercial, participación y análisis de la industria, por cobertura (cobertura de facturación total y cobertura de comprador único), por tamaño de la empresa asegurada (pymes y grandes empresas), por vertical (fabricación, comercio minorista, alimentos y bebidas, automoción, TI y telecomunicaciones, y otros (energía, etc.)) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE SEGUROS DE CRÉDITO COMERCIAL Y PERSPECTIVAS FUTURAS

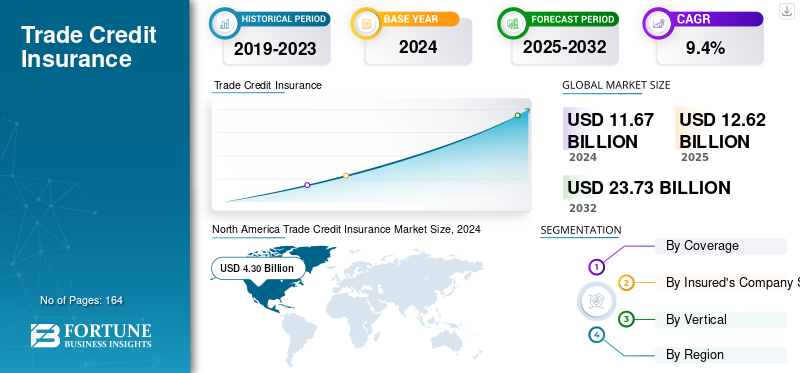

El tamaño del mercado mundial de seguros de crédito comercial se valoró en 12,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,69 mil millones de dólares en 2026 a 29,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,9% durante el período previsto. América del Norte dominó el mercado de seguros de crédito comercial con una participación de mercado del 36,80% en 2025.

El seguro de crédito comercial (TCI) protege a las empresas del riesgo de impago por parte de los clientes de bienes o servicios suministrados a crédito. Proporciona una compensación al vendedor por un porcentaje de la deuda pendiente si un cliente se declara insolvente o incumple un pago.

El mercado está experimentando un crecimiento debido a varios factores, como la creciente incertidumbre económica, la globalización, el crecimiento de las pequeñas y medianas empresas (PYME) y los avances tecnológicos. Las TCI protegen a las empresas contra el riesgo de impago por parte de los clientes, lo que respalda una mayor estabilidad financiera y confianza en las transacciones comerciales.

Los principales participantes en el mercado incluyen Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de seguros de crédito comercial

- Tamaño del mercado en 2025: 12,62 mil millones de dólares

- Tamaño del mercado en 2026: 13,69 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29,18 mil millones de dólares

- CAGR: 9,9% entre 2026 y 2034

- América del Norte dominó el mercado de seguros de crédito comercial con una participación del 36,80% en 2025.

- Se prevé que todo el segmento de cobertura de facturación represente una participación del 69,13% en 2026.

- El segmento de fabricación tuvo la mayor cuota de mercado en 2024.

Asia Pacífico

Asia Pacífico generó 2.820 millones de dólares en 2025 y se prevé que alcance los 3.090 millones de dólares en 2026.

América del norte

América del Norte generó 4.650 millones de dólares en 2025 y se prevé que alcance los 5.040 millones de dólares en 2026.

Europa

Europa representó 3.290 millones de dólares en 2025 y se espera que alcance los 3.580 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de seguros de crédito comercial alcance los 4.070 millones de dólares en 2026.

Japón

Se prevé que el mercado de seguros de crédito comercial alcance los 670 millones de dólares en 2026.

Leer más

Impacto de la generación de IA

Gen AI remodela el mercado transformando la evaluación de riesgos y la gestión de reclamaciones

La IA generativa está remodelando el sector de seguros de crédito comercial al transformar la evaluación de riesgos y la gestión de reclamaciones. AvanzadoGenAILos modelos evalúan constantemente los enormes volúmenes de datos estructurados y no estructurados disponibles, desde estados financieros y flujos comerciales hasta noticias globales, para identificar indicadores de alerta temprana de angustia de los compradores y riesgo crediticio en general. Al realizar un seguimiento proactivo, las aseguradoras pueden mejorar los procesos de decisión de suscripción y mantener el rendimiento de la cartera. En el proceso de gestión de reclamaciones, GenAI automatiza la verificación, documenta y gestiona la clasificación de casos, todo ello con reducciones idealmente significativas en el tiempo de respuesta a la resolución. Aumentar la precisión, la transparencia y la eficiencia operativa ayudará a las aseguradoras a modernizar el proceso de reclamaciones y permitirá una protección del riesgo crediticio más rápida, basada en datos y más confiable.

DINÁMICA DEL MERCADO

Impulsores del mercado

El aumento de los impagos y la volatilidad del comercio mundial impulsan el crecimiento del mercado

El crecimiento del mercado de seguros de crédito comercial está impulsado por el aumento de los impagos y la creciente volatilidad en el comercio mundial. A medida que las empresas experimentan crecientes riesgos de insolvencia, interrupciones en la cadena de suministro e incertidumbres geopolíticas, proteger las cuentas por cobrar se ha convertido en una necesidad apremiante. El seguro de crédito comercial permite a las empresas reducir los riesgos de impago, proteger el capital de trabajo y garantizar la liquidez. Además, las aseguradoras han mejorado sus sistemas de evaluación de riesgos y soluciones de cobertura personalizables para estimular una mayor aceptación. Con su capacidad para brindar estabilidad en condiciones difíciles y brindar acceso a financiamiento comercial, el seguro de crédito comercial se está convirtiendo en una herramienta crítica para sostener la confianza empresarial y la resiliencia del comercio global.

Restricciones del mercado

Ratios de pérdidas volátiles y conciencia limitada de las pymes obstaculizan el crecimiento del mercado

Los índices de siniestralidad volátiles y la conciencia limitada entre las pequeñas y medianas empresas (PYME) siguen siendo restricciones clave en la industria de seguros de crédito comercial. Durante los períodos de desaceleración económica, el aumento de los incumplimientos y la fluctuación de la frecuencia de las reclamaciones afectan la rentabilidad de las aseguradoras, lo que genera una suscripción más estricta y primas más altas. Esta volatilidad desalienta el apetito por el riesgo y limita la expansión del mercado. Al mismo tiempo, muchas PYME no conocen los beneficios del seguro de crédito comercial o lo perciben como un gasto innecesario, lo que restringe su adopción. Abordar estos desafíos a través de educación dirigida, productos simplificados y modelos de precios flexibles será fundamental para mejorar la penetración en el mercado y garantizar un crecimiento sostenible de la industria.

Oportunidades de mercado

Las crecientes asociaciones entre ECA y aseguradoras privadas crean una gran oportunidad para el crecimiento del mercado

La creciente colaboración entre las agencias de crédito a la exportación (ACE) y las aseguradoras privadas presenta una oportunidad importante para el mercado de seguros de crédito comercial. Estas asociaciones combinan los marcos de mitigación de riesgos de las instituciones públicas con la experiencia y la agilidad de suscripción de las aseguradoras privadas, mejorando la capacidad y la resiliencia general del mercado. Las iniciativas conjuntas mejoran el acceso a soluciones de seguro de crédito en los mercados emergentes, las regiones de alto riesgo y entre las PYME tradicionalmente desatendidas por las aseguradoras comerciales. Al facilitar una mayor distribución del riesgo, ampliar el alcance de la cobertura y promover la disponibilidad de financiación comercial, las alianzas entre la ECA y las aseguradoras privadas están abriendo nuevas vías para el crecimiento del mercado, la diversificación de la cartera y el desarrollo sostenible del comercio mundial.

TENDENCIAS DEL MERCADO DE SEGUROS DE CRÉDITO COMERCIAL

El cambio de una TCI independiente a una cobertura integrada por el banco representa una tendencia importante

El cambio de pólizas independientes a modelos de cobertura integrados por los bancos es una tendencia importante que influye en el mercado de seguros de crédito comercial. Para ofrecer seguridad total para las cuentas por cobrar financiadas, las instituciones financieras están incluyendo progresivamente seguros de crédito comercial en sus soluciones de financiación de la cadena de suministro, descuento de facturas y factoring. Con esta estrategia integrada aumenta la confianza de los prestamistas, mejora la disponibilidad de crédito y se agiliza la gestión de riesgos. Al incorporar cobertura a los productos financieros, los bancos brindan más accesibilidad y comodidad a sus clientes, especialmente a las pymes. Al fomentar la cooperación entre prestamistas y aseguradoras, el enfoque promueve la innovación, la eficacia operativa y un ecosistema de financiación del comercio más sólido.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por cobertura

La protección de toda la cartera impulsa el crecimiento del segmento de cobertura de facturación total

Según la cobertura, el mercado se segmenta en cobertura de facturación total y cobertura de comprador único.

Se proyecta que todo el segmento de cobertura de facturación tendrá la mayor participación en los ingresos del 69,13% en el mercado global general en el año 2026. Los ingresos están impulsados por la protección de toda su cartera que los prestamistas prefieren para factoring/SCF/titulizaciones, distribuyendo el riesgo entre muchos compradores con un menor costo administrativo.

De todos los segmentos, la cobertura de comprador único tiene la CAGR más alta del 12,0% en el mercado global. El crecimiento se debe principalmente al aumento de los acuerdos de proyectos/infraestructura y materias primas, además de las necesidades de “recarga” de contrapartes concentradas y plazos más largos.

Por tamaño de empresa del asegurado

El segmento de grandes empresas domina el mercado debido a requisitos impulsados por los bancos

Según el tamaño de la empresa asegurada, el mercado se divide en pymes y grandes empresas.

Se estima que el segmento de grandes empresas domina la cuota de mercado de seguros de crédito comercial con un 58,86% en 2026. El segmento continúa generando los principales ingresos debido a los requisitos impulsados por los bancos que se traducen en una mayor facturación y primas de asegurados.

Las pymes tienen la CAGR más alta del mercado mundial, con un 10,9%. El crecimiento del segmento se debe principalmente a la incorporación digital a través de corredores/fintech, la cobertura integrada en la financiación de cuentas por cobrar y el apoyo de ECA para ampliar el conocimiento y la asequibilidad.

Por vertical

Los mayores fondos de cuentas por cobrar B2B aumentan el crecimiento del segmento de fabricación

Según la vertical, el mercado se divide en fabricación, comercio minorista, alimentos y bebidas, automoción, TI ytelecomunicaciones, y otros (energía, etc.).

El segmento de fabricación representó la mayor cuota de mercado con 2.780 millones de dólares en 2024 y continúa generando los mayores ingresos ya que posee los mayores fondos de cuentas por cobrar B2B (químicos, maquinaria, metales, electrónica) y plazos de crédito más largos e intensivos en exportaciones.

Se estima que el segmento de alimentos y bebidas tendrá una cuota de mercado del 28,39% en 2026. El mercado representa la mayor CAGR con un 12,8% en el mercado global. Los alimentos y bebidas están creciendo más rápidamente debido principalmente a la concentración de compradores (grandes minoristas/servicios de alimentos), lo que aumenta la sensibilidad a las deudas incobrables y la penetración de las TCI.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE SEGUROS DE CRÉDITO COMERCIAL

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Trade Credit Insurance Market Size, 2025 ( USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

La región de América del Norte lidera actualmente el mercado global. El mercado de América del Norte estaba valorado en 4,65 mil millones de dólares en 2025, capturando el 36,83% de los ingresos globales, y se estima que alcanzará los 5,04 mil millones de dólares en 2026. Los componentes que impulsan el crecimiento incluyen una profunda integración bancaria de TCI (factoring/SCF/titulizaciones), densas redes de corredores y una alta adopción por parte de empresas medianas y grandes. El mercado cuenta con los principales actores globales y proporciona una mitigación de riesgos esencial para las empresas de diversos sectores, protegiéndolas del impago por parte de los clientes. Se prevé que el mercado estadounidense alcance los 4.070 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 26,08% del mercado mundial, alcanzando una valoración de 3.290 millones de dólares, y se prevé que crezca hasta los 3.580 millones de dólares en 2026. El crecimiento de la región se debe al aumento de las insolvencias empresariales y a una mayor conciencia de los riesgos crediticios. Este crecimiento se ve respaldado aún más por la adopción tecnológica y las iniciativas gubernamentales favorables. Se prevé que el mercado del Reino Unido alcance los 760 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 1,01 mil millones de dólares para 2026.

Asia Pacífico

La región de Asia Pacífico se está expandiendo considerablemente. El mercado en Asia Pacífico alcanzó los 2.820 millones de dólares en 2025, lo que representa el 22,39% de los ingresos totales del mercado, y se prevé que alcance los 3.090 millones de dólares en 2026. El crecimiento se puede atribuir además a la expansión económica regional, el aumento de los volúmenes comerciales y el aumento de las insolvencias empresariales. Se prevé que el mercado de Japón alcance los 670 millones de dólares en 2026, mientras que el mercado de China alcance los 680 millones de dólares en 2026 y el mercado de la India alcance los 700 millones de dólares en 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 0,69 mil millones de dólares en 2025, representando el 5,43% de participación, y se espera que alcance los 0,73 mil millones de dólares en 2026.

América del Sur y Medio Oriente y África

Los mercados de América del Sur y Medio Oriente y África están creciendo con una participación esperada de USD 690 millones y USD 1,17 mil millones respectivamente en 2025. En 2026, se proyecta que el mercado de Medio Oriente y África crecerá a USD 1,25 mil millones en 2026. El crecimiento de la región es atribuible al aumento de las insolvencias empresariales, la expansión del comercio internacional y la creciente demanda de soluciones de gestión de riesgos. Se prevé que los países del CCG tendrán una cuota de mercado de 530 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en asociaciones y adquisiciones para liderar la industria

Los actores clave de la industria incluyen Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited, Aon Plc, Credento, Howden Insurance Brokers LLC, Allianz Saudi Fransi, AXA XL y Markel Corporation. Estas empresas líderes utilizan estrategias como fusiones y adquisiciones, integración tecnológica (IA,análisis de datos), y ofreciendo soluciones especializadas para corporaciones multinacionales y PYMES. Se centran en adaptarse a los cambios del comercio global, proporcionar análisis de riesgos en tiempo real, simplificar la gestión de políticas y aprovechar la experiencia del mercado para mitigar los riesgos de los clientes y aumentar su participación de mercado.

LISTA DE COMPAÑÍAS CLAVE DE SEGUROS DE CRÉDITO COMERCIAL PERFILADAS:

- Comercio Allianz(Francia)

- Atradius NV(Países Bajos)

- Coface(Francia)

- grupo internacional americano(A NOSOTROS.)

- Zúrich (Suiza)

- Chubb (Suiza)

- QBE Insurance Group Limited (Australia)

- Aon Plc (Reino Unido)

- Credento (Bélgica)

- Howden Insurance Brokers LLC (Reino Unido)

- Allianz Saudi Fransi (Arabia Saudita)

- AXA XL (Francia)

- Markel Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2025- Abu Dhabi National Insurance Company (ADNIC), un proveedor regional líder de seguros multilínea, y Allianz Trade, líder mundial en seguros de crédito comercial, anunciaron el establecimiento de una asociación estratégica a largo plazo. Esta colaboración marca un hito importante en la ampliación del acceso a las soluciones de seguro de crédito comercial (TCIS) para empresas en los EAU.

- julio 2025- DUAL Europe está expandiendo sus líneas especializadas en todo el continente con el lanzamiento de su negocio de seguro de crédito comercial, con capacidad proporcionada por Axeria, una compañía paneuropea.

- julio 2024- Brokerslink, una red de corredores independientes, ha introducido una práctica especializada de seguro de crédito comercial (TCI) para satisfacer la creciente demanda de sus afiliados internacionales. Esta nueva práctica de TCI brindará a los socios y afiliados de Brokerslink acceso a un conjunto compartido de experiencia en el sector de crédito comercial, lo que permitirá a los corredores mejorar sus servicios para clientes locales y multinacionales.

- marzo 2024- Allianz Trade lanza Allianz Trade pay, una nueva gama de servicios totalmente dedicados a actividades de comercio electrónico B2B, que incluye una protección de seguro de crédito comercial, un módulo contra fraude, una solución de incorporación de compradores digitales y una solución de financiación instantánea a través de una de nuestras instituciones financieras asociadas.

- marzo 2023- Navitas Assurance Partners, una aseguradora general de gestión especializada, ha establecido una relación con la División de Crédito de Crum & Forster y la División de Riesgo Político y Crédito Comercial de la FCIA de Great American Insurance Company para proporcionar capacidad de seguro de crédito comercial de alta calificación a los mercados energéticos de América del Norte. La colaboración aprovechará la solidez financiera de cada empresa y su enfoque especializado en el sector energético para satisfacer la demanda acumulada de productos de aseguramiento alternativos.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de seguros de crédito comercial y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 9,9% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por cobertura

Por tamaño de empresa del asegurado

Por vertical

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 12.620 millones de dólares en 2025 y se prevé que alcance los 29.180 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 9,9% durante el período previsto.

El aumento de los impagos y la volatilidad del comercio mundial están acelerando el crecimiento del mercado.

Allianze Trade, Atradius N.V., Coface, American International Group, Zurich, Chubb, QBE Insurance Group Limited son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 4.650 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.