Tamaño del mercado de reparación de transmisiones, participación y análisis de la industria, por componentes (juntas y sellos, filtros de transmisión, juntas tóricas, ejes, volantes, engranajes, placas de embrague, placas de presión y otros), por tipo de reparación (reparación general de la transmisión y revisión de la transmisión), por tipo de vehículo (vehículos de dos ruedas, vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por canal de distribución (talleres de reparación independientes y talleres OEM) y pronósticos regionales. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

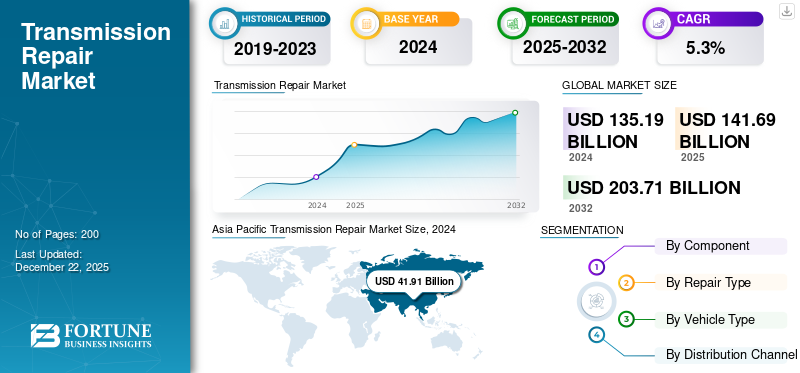

El tamaño del mercado mundial de reparación de transmisiones se valoró en 141,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 148,81 mil millones de dólares en 2026 a 224,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,28% durante el período previsto. Asia Pacífico dominó el mercado de reparación de transmisiones con una participación de mercado del 31,23% en 2025.

El mercado de reparación de transmisiones es un segmento especializado de la industria de reparación de automóviles centrado en detectar, dar servicio y reconstruir transmisiones de vehículos, que son componentes críticos responsables de transferir potencia del motor a las ruedas. A medida que los vehículos se vuelven más avanzados con sistemas de transmisión complejos que incluyen transmisiones manuales, automáticas, continuamente variables (CVT) y de doble embrague, la demanda de técnicos calificados y servicios de reparación especializados continúa creciendo.

Factores como el aumento de la vida útil de los vehículos, la creciente preferencia de los consumidores por reparaciones rentables en lugar de reemplazos y el creciente número de vehículos en circulación contribuyen a la expansión del mercado. Además, el auge de los vehículos eléctricos e híbridos está presentando nuevos desafíos y oportunidades, ya que estos modelos suelen incorporar tecnologías de transmisión únicas. El mercado es altamente competitivo, con talleres de reparación independientes, centros de servicio franquiciados y concesionarios que compiten por la confianza del cliente a través de experiencia, garantías y herramientas de diagnóstico avanzadas. A medida que evoluciona la tecnología automotriz, la industria de reparación de transmisiones debe adaptarse mediante capacitación continua e inversión en equipos para satisfacer las demandas cambiantes.

El Grupo Schaeffler, Continental y ZF son reconocidos como actores líderes en el mercado de reparación de transmisiones debido a su sólida experiencia en tecnologías de transmisión y amplias redes de servicios posventa. Schaeffler destaca en componentes de precisión, Continental en electrónica y diagnóstico avanzados, mientras que ZF domina con piezas originales, unidades remanufacturadas y soporte de servicio global.

La pandemia de COVID-19 afectó significativamente a los servicios de reparación de transmisiones, provocando interrupciones en las cadenas de suministro, escasez de mano de obra y reducción de la demanda de los consumidores debido a la incertidumbre económica. Muchos talleres de reparación independientes se enfrentaron a dificultades financieras y algunos se vieron obligados a cerrar permanentemente. Sin embargo, a medida que se aliviaron las restricciones y se reanudó la actividad económica, la demanda reprimida y un aumento en las ventas de automóviles usados impulsado por la escasez de vehículos nuevos ayudaron a que el mercado se recuperara.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de reparación de transmisiones

La digitalización y la automatización en los talleres de reparación están remodelando el mercado

Los servicios de reparación de transmisiones están experimentando un cambio importante a medida que la digitalización y la automatización revolucionan las prácticas tradicionales. Los talleres de reparación adoptan cada vez más tecnologías de vanguardia para mejorar la precisión, la productividad y la satisfacción del cliente. El sector de reparación de automóviles, que tradicionalmente dependía de la experiencia manual y el conocimiento mecánico, está adoptando ahora una ola de innovación. Los equipos de diagnóstico avanzados, las soluciones basadas en inteligencia artificial y las plataformas de servicios digitales están redefiniendo el mantenimiento de vehículos, los procesos de reparación y la detección de problemas. Esta evolución tecnológica no solo optimiza la calidad y velocidad de la reparación, sino que también mejora toda la experiencia del servicio. Dado que los vehículos modernos se vuelven más sofisticados e interconectados, las empresas de reparación deben evolucionar para seguir siendo competitivas en el panorama actual impulsado por la tecnología.

Las herramientas digitales también están transformando las interacciones con los clientes. Muchos talleres de reparación ofrecen ahora aplicaciones móviles y sistemas en línea que permiten a los clientes reservar servicios, monitorear el progreso de las reparaciones y ver estimaciones de costos fácilmente. Algunas empresas incluso brindan actualizaciones visuales a través de fotos o videos, fomentando la transparencia y generando confianza. Estas soluciones digitales mejoran la comunicación entre los técnicos y los propietarios de vehículos, minimizando errores y fortaleciendo las relaciones con los clientes. En el acelerado mundo actual, donde la conveniencia y la apertura son las principales prioridades, estos métodos de participación basados en la tecnología están remodelando la forma en que los servicios de reparación se conectan con sus clientes. Se prevé que todos estos factores impulsen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la edad media de los vehículos impulsa el crecimiento del mercado

La creciente edad promedio de los vehículos y el promedio de millas recorridas son un factor clave para el crecimiento del mercado de reparación de transmisiones, ya que los vehículos más antiguos son más propensos a una menor eficiencia de combustible y fallas mecánicas y requieren un mantenimiento más frecuente. A medida que las transmisiones acumulan kilometraje, componentes como embragues, engranajes y sellos se desgastan, lo que genera una mayor demanda de reparaciones, reconstrucciones y reemplazos. Además, muchos consumidores prefieren reparaciones de transmisión rentables a la compra de vehículos nuevos, especialmente en un clima económico desafiante. Esta tendencia beneficia tanto a los talleres de reparación independientes como a los centros de servicio de los concesionarios, ya que ven una demanda sostenida de diagnósticos de transmisión, servicios de fluidos y reemplazo de piezas. Además, la creciente complejidad de las transmisiones modernas, incluidas las CVT y los sistemas de doble embrague, así como los vehículos más antiguos y bien mantenidos que eventualmente necesitan servicio profesional, garantizan un crecimiento constante del mercado a pesar del aumento devehículos eléctricos. Mientras los vehículos ICE viejos sigan en las carreteras, los servicios de reparación de transmisiones seguirán expandiéndose.

RESTRICCIONES DEL MERCADO

La escasez de técnicos cualificados obstaculiza el crecimiento del mercado

La industria automotriz se enfrenta a desafíos críticos en materia de fuerza laboral, como una creciente escasez de técnicos calificados. A medida que los vehículos se vuelven más avanzados tecnológicamente y los mecánicos expertos se jubilan, a los centros de servicio y concesionarios les resulta cada vez más difícil contratar personal competente. Esta creciente brecha de habilidades, agravada por la creciente complejidad técnica de las reparaciones modernas, está creando importantes desafíos operativos. La incapacidad de la industria para atraer y capacitar nuevos talentos está obstaculizando la reposición de la fuerza laboral, lo que presenta una seria limitación a la expansión del mercado. Resolver este problema de la reserva de talentos se ha vuelto imperativo para sostener el crecimiento de la industria y satisfacer las demandas de servicios. Se espera que estos desafíos de la fuerza laboral limiten significativamente el desarrollo del mercado en los próximos años.

OPORTUNIDADES DE MERCADO

La creciente demanda de vehículos híbridos y eléctricos ofrece lucrativas oportunidades de mercado

La rápida adopción de servicios de mantenimiento periódico preventivo de vehículos híbridos y eléctricos está creando nuevas oportunidades de negocio para los talleres de reparación, particularmente en el mantenimiento de transmisiones de vehículos eléctricos y servicios especializados para cajas de cambios y unidades reductoras. La creciente disponibilidad de transmisiones remanufacturadas y reacondicionadas también ofrece una solución más asequible para los clientes sensibles a los costos. Según las proyecciones de la AIE, la flota mundial de vehículos eléctricos (excluidos los vehículos de dos y tres ruedas) se expandirá drásticamente de alrededor de 30 millones en 2022 a aproximadamente 240 millones en 2030 según el Escenario de Políticas Declaradas (STEPS), lo que refleja una tasa de crecimiento anual compuesta de aproximadamente el 30%. En este escenario, para 2030, los vehículos eléctricos representarían más del 10% de la flota total de vehículos de carretera, con ventas anuales que superarían los 20 millones en 2025 y los 40 millones en 2030, lo que representaría el 20% y el 30% de las ventas totales de vehículos, respectivamente. Según el Escenario de Promesas Anunciadas (APS, por sus siglas en inglés) más ambicioso, que tiene en cuenta compromisos gubernamentales más estrictos, la flota mundial de vehículos eléctricos podría alcanzar casi 250 millones para 2030, aproximadamente un 5% más que las proyecciones de STEPS. Con una tasa de crecimiento anual cercana al 35%, los vehículos eléctricos representarían uno de cada siete vehículos en circulación para 2030, con unas ventas que alcanzarían los 45 millones ese año y captarían más del 35% del mercado.

Se espera que este cambio acelerado hacia la electrificación cree una nueva demanda de servicios relacionados con la transmisión, lo que presenta oportunidades para la industria.

Análisis de segmentación

Por componente

Los filtros de transmisión dominan el mercado debido al desgaste frecuente

Por Componente, el mercado se segmenta en Juntas y Sellos, Filtros de Transmisión, Juntas Tóricas, Ejes, Volantes, Engranajes, Discos de Embrague, Placas de Presión y Otros.

Los filtros de transmisión se han convertido en un componente dominante en la reparación de transmisiones debido a su papel fundamental en el mantenimiento de la salud del sistema y sus frecuentes necesidades de reemplazo; representarán el 21,57 % de la participación de mercado en 2026. Como primera línea de defensa contra los contaminantes, los filtros de transmisión evitan que partículas metálicas abrasivas, lodos y desechos circulen a través de la transmisión, lo que puede causar un desgaste acelerado y fallas. Esta demanda recurrente se ve impulsada aún más por la creciente conciencia sobre la importancia de un líquido de transmisión limpio entre los propietarios de vehículos, para prolongar la vida útil de las transmisiones modernas y complejas, incluidas las CVT y los sistemas de doble embrague.

El componente del disco de embrague está preparado para un crecimiento sólido en el mercado, impulsado por la creciente longevidad de los vehículos, el aumento del mantenimiento de la transmisión manual en las economías emergentes y la demanda impulsada por el rendimiento en los segmentos entusiastas. Como pieza de desgaste, las placas de embrague requieren un reemplazo periódico, generalmente cada 40 000 a 100 000 millas, lo que crea una demanda constante entre pasajeros yvehículos comerciales. En mercados en desarrollo como India, Brasil y el sudeste asiático, las transmisiones manuales aún dominan, lo que sustenta un gran volumen de necesidades de reparación de embragues. Mientras tanto, en los mercados maduros, la creciente popularidad de los vehículos todoterreno y de alto rendimiento (con sistemas de embrague de servicio pesado) y la tendencia de restaurar automóviles clásicos alimentan aún más la demanda.

Además, otros segmentos como juntas y sellos, juntas tóricas, ejes, volantes, engranajes, placas de presión y otros también están mostrando un crecimiento significativo debido a su importancia en todo el sistema de transmisión.

Por tipo de reparación

El segmento de reparación general de transmisiones domina el mercado debido a la creciente necesidad de un servicio normal de los vehículos

Por tipo de reparación, el mercado se segmenta en reparación general de transmisiones y revisión de transmisiones.

En 2026, se proyecta que el segmento de reparación general de transmisiones lidere el mercado con una participación del 67,07%. A diferencia de los reemplazos completos de transmisiones o revisiones complejas, las reparaciones generales, como cambios de fluidos, reemplazos de filtros, reparaciones de solenoides y reparaciones de fugas menores, son rutinarias pero críticas para prevenir fallas importantes. Dado que la edad promedio de los vehículos aumenta a nivel mundial, estos servicios de mantenimiento preventivo y correctivo tienen una mayor demanda para extender la vida útil de la transmisión y evitar costosas averías. Además, las transmisiones modernas, en particular las CVT y los sistemas de doble embrague, son más sensibles a la degradación de los fluidos y requieren un servicio frecuente, lo que aumenta aún más la necesidad de reparaciones generales. Los talleres de reparación se benefician del gran volumen y la base de clientes recurrentes de este segmento, ya que los propietarios de vehículos priorizan el mantenimiento asequible sobre los reemplazos costosos. A medida que crece la conciencia sobre la importancia del cuidado proactivo de la transmisión, junto con la creciente complejidad de los sistemas de transmisión, el segmento de reparación general seguirá impulsando el crecimiento general del mercado.

Se prevé que el segmento de revisión de transmisiones experimente un crecimiento sustancial, impulsado por la creciente adopción de transmisiones modernas, que son complejas, y el costo creciente de los nuevos reemplazos. A medida que los vehículos envejecen y acumulan un mayor kilometraje, el desgaste de componentes críticos como engranajes, embragues, convertidores de torsión y sellos a menudo requiere un desmontaje completo y una reconstrucción en lugar de reparaciones menores. Esto es importante para vehículos de alto rendimiento, camiones pesados y automóviles de lujo de alta calidad, donde reemplazar toda la transmisión es prohibitivamente costoso en comparación con una unidad reacondicionada profesionalmente.

Por tipo de vehículo

El segmento de vehículos de pasajeros domina el mercado debido al aumento del tamaño de la flota

Por tipo de vehículo, el mercado se segmenta en vehículos de dos ruedas, vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados.

Se prevé que el segmento de vehículos de pasajeros tendrá una participación de mercado dominante del 32,85% en 2026, impulsado por la rápida expansión de la flota mundial de automóviles y la creciente longevidad de los vehículos. Con más de 1.400 millonesturismosEn las carreteras de todo el mundo, un volumen creciente de vehículos anualmente garantiza una demanda sostenida de mantenimiento y reparación de transmisiones. La urbanización, los servicios de transporte compartido y la creciente clase media en las economías emergentes están acelerando aún más la adopción de vehículos de pasajeros, lo que genera mayores necesidades de reparación. Además, las transmisiones modernas, como las CVT, las de doble embrague y las manuales automatizadas, son más propensas a sufrir problemas relacionados con el software que las unidades tradicionales y requieren servicio especializado. Dado que los vehículos de pasajeros representan la mayor proporción de las reparaciones del mercado de accesorios, este segmento seguirá siendo la columna vertebral del crecimiento de la industria de reparación de transmisiones.

Se espera que el segmento de vehículos comerciales ligeros (LCV) muestre un crecimiento significativo en el mercado, impulsado por la expansión del sector del comercio electrónico, la demanda de entregas de última milla y la logística urbana. Con el aumento de las compras en línea y las cadenas de suministro justo a tiempo, las flotas de furgonetas de reparto y camiones pequeños están acumulando mayor kilometraje a un ritmo acelerado, lo que provoca un desgaste más rápido de las transmisiones. A medida que se expandan las redes globales de comercio y logística, el segmento de vehículos comerciales ligeros seguirá siendo un motor de crecimiento clave para el mercado, particularmente en las economías emergentes donde los vehículos comerciales pequeños dominan el transporte urbano de carga.

También se prevé que los segmentos de vehículos de dos ruedas y vehículos comerciales pesados muestren un crecimiento sólido debido al tamaño de la flota en constante aumento y a los modernos sistemas de transmisión de los vehículos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de distribución

Los talleres OEM dominarán el mercado gracias a la confiabilidad del servicio ofrecido

Por Canal de Distribución, el mercado se segmenta en Talleres de Reparación Independientes y Talleres OEM.

El segmento de talleres OEM está posicionado para dominar la industria de reparación de transmisiones durante el período de pronóstico, aprovechando la confianza en la marca, el acceso a tecnología patentada y piezas certificadas que atraen a los propietarios de vehículos que buscan reparaciones de alta calidad, representará el 60,98% de la participación de mercado en 2026. Además, el aumento de la tecnología de automóviles conectados permite a los OEM notificar de manera proactiva a los clientes sobre problemas de transmisión, dirigiéndolos a redes de servicio autorizadas. Mientras que los talleres independientes compiten en precio, los talleres OEM atraen a consumidores que priorizan la confiabilidad a largo plazo, especialmente para vehículos de alta gama o con garantía.

También se prevé que los talleres de reparación independientes crezcan significativamente, impulsados por la competitividad de costos, la flexibilidad y la expansión de las capacidades técnicas. Mientras que los talleres OEM dominan para los vehículos más nuevos o cubiertos por garantía, los talleres independientes atraen a una amplia base de clientes, particularmente propietarios de automóviles más antiguos, vehículos fuera de garantía y consumidores preocupados por su presupuesto, al ofrecer reparaciones a costos entre un 30% y un 50% más bajos que los concesionarios. Con el envejecimiento del parque mundial de vehículos y las presiones económicas que empujan a los propietarios a extender la vida útil de los automóviles, los reparadores independientes están bien posicionados para capturar la creciente demanda, especialmente en los mercados emergentes donde las redes OEM son menores.

PERSPECTIVA REGIONAL DEL MERCADO DE REPARACIÓN DE TRANSMISIONES

Geográficamente, el mercado está segmentado en Asia Pacífico, América del Norte, Europa y Resto del Mundo.

Asia Pacífico

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominará el mercado debido a la creciente industria automotriz

El mercado de Asia Pacífico alcanzó los 44,24 mil millones de dólares en 2025, lo que representa el 31,23% de los ingresos totales del mercado, y se prevé que alcance los 46,79 mil millones de dólares en 2026. La región de Asia Pacífico está preparada para dominar la industria de reparación de transmisiones durante el período previsto. La rápida urbanización, el aumento de la propiedad de vehículos y una industria automotriz en crecimiento impulsan la demanda de servicios de reparación de transmisiones en todos los países. Además, la presencia de una gran cantidad de vehículos viejos, particularmente en los países en desarrollo, impulsa aún más el crecimiento del mercado. Al 30 de noviembre de 2024, India tenía aproximadamente 385,1 millones de vehículos de motor registrados, según datos de Vahan 4.0 mantenidos por el Ministerio de Transporte por Carretera y Carreteras (MoRTH). Esta cifra incluye todo tipo de vehículos de motor..Los gobiernos de la región también están invirtiendo en una mejor infraestructura de transporte, lo que aumenta el movimiento de vehículos y la necesidad de mantenimiento y reparaciones. Con estos factores combinados, se espera que la región de Asia Pacífico lidere la industria mundial de reparación de transmisiones en los próximos años. Se prevé que el mercado de Japón alcance los 7.740 millones de dólares en 2026, el mercado de China alcance los 12.540 millones de dólares en 2026 y el mercado de la India alcance los 10.030 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 25,65% del mercado global, alcanzando una valoración de 36,34 mil millones de dólares, y se prevé que crezca a 38,23 mil millones de dólares en 2026. Se espera que Europa sea la región de más rápido crecimiento en el mercado de reparación de transmisiones debido a varios factores. La región tiene una alta concentración de vehículos viejos, particularmente en países como Alemania, Francia y el Reino Unido, donde los consumidores tienden a conservar los automóviles por más tiempo, lo que aumenta la necesidad de mantenimiento y reparación de la transmisión. Además, las estrictas regulaciones gubernamentales sobre emisiones de vehículos y estándares de seguridad alientan el mantenimiento regular, lo que impulsa aún más la demanda de servicios de reparación de transmisiones. Se prevé que el mercado del Reino Unido alcance los 7.320 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 9.340 millones de dólares en 2026.

América del Norte y Resto del Mundo

El mercado de América del Norte estaba valorado en 28,65 mil millones de dólares en 2025, capturando el 20,22% de los ingresos globales, y se estima que alcanzará los 29,98 mil millones de dólares en 2026. En 2025, el resto del mundo generó 32,46 mil millones de dólares, contribuyendo con el 22,90% a los ingresos del mercado global, y se proyecta que crezca a 33,81 mil millones de dólares en 2026. También se espera que el mundo sea testigo de un crecimiento significativo. En América del Norte, especialmente en EE.UU., la preferencia por vehículos más grandes, como camionetas y SUV, que a menudo enfrentan un mayor desgaste de la transmisión, impulsa el crecimiento del mercado. Mientras tanto, en el resto del mundo (RoW), incluida América Latina, Medio Oriente y África, el crecimiento del mercado se ve impulsado por el aumento de la propiedad de vehículos, la mejora de las condiciones económicas y la expansión de las flotas de automóviles en los sectores comerciales. Países como Brasil, México y Sudáfrica están notando una mayor demanda de reparaciones de transmisiones debido al envejecimiento de la población de vehículos y a las duras condiciones de conducción que aceleran el desgaste, impulsando el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 12.630 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El mercado de reparación de transmisiones se caracteriza por una estructura muy fragmentada, en la que diferentes actores dominan una parte importante de la industria. Esta fragmentación se debe a varios factores, incluidas las bajas barreras de entrada para los talleres de reparación independientes, las variaciones regionales en la demografía de los vehículos y las diversas ofertas de servicios entre los proveedores. Según la investigación, el Grupo Schaeffler se ha convertido en el líder mundial en reparación de transmisiones, aprovechando su sólida experiencia en componentes automotrices, soluciones innovadoras y una amplia red de servicios. Como fabricante líder de rodamientos, sistemas de embrague y componentes de precisión para transmisiones, Schaeffler se ha ganado una reputación por sus kits de reparación, transmisiones remanufacturadas y herramientas de diagnóstico de alta calidad que se adaptan a transmisiones manuales y automáticas avanzadas, incluidos sistemas híbridos y de doble embrague.

LISTA DE EMPRESAS CLAVE DE REPARACIÓN DE TRANSMISIONES PERFILADAS

- Grupo Schaeffler(Alemania)

- Borgwarner(A NOSOTROS.)

- ZF Friedrichshafen AG(Alemania)

- Continental AG(Alemania)

- Transmisión Allison

- Señor Transmisión (Canadá)

- Transmisiones AAMCO (EE. UU.)

- Lee Myles Autocare & Transmission (EE. UU.)

- Cottman Transmission y Total Auto Care (EE. UU.)

- Firestone Complete Auto Care (EE. UU.)

- Recro Ltd (Letonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025, Stellantis N.V. anunció que adquirió la participación minoritaria restante en su empresa conjunta con el especialista belga en transmisiones Punch Powertrain, asumiendo la propiedad total de la asociación establecida en 2018.

- marzo 2025 –ZF India, proveedor líder de tecnología automotriz, ha firmado un acuerdo de asociación estratégica con un destacado fabricante indio de vehículos comerciales para suministrar varios miles de transmisiones manuales y automáticas para camiones pesados.

- enero de 2024,Allison Transmission, líder mundial en transmisiones automáticas comerciales, ha firmado una asociación estratégica con SANY, uno de los fabricantes de equipos pesados más grandes del mundo. Según el acuerdo, Allison suministrará sus resistentes transmisiones Off Road Series (ORS) y Wide Body Dump Series (WBD) para su integración en toda la cartera de vehículos mineros de SANY.

- junio de 2024,Schaeffler India, una empresa líder en tecnología de movimiento, ha presentado su avanzado sistema de engranaje planetario (PGS), fabricado en sus instalaciones de Hosur. La innovadora solución está diseñada para vehículos con transmisión híbrida dedicada (DHT), y satisface la creciente demanda de movilidad híbrida en el mercado indio. Este desarrollo refuerza el compromiso de Schaeffler con las tecnologías automotrices sostenibles y eficientes.

- septiembre de 2024,El líder tecnológico mundial ZF y el gigante chino de vehículos comerciales Foton Motor han firmado una carta de intención (LOI) para ampliar su cooperación estratégica. El acuerdo allana el camino para que su empresa conjunta existente introduzca los últimos sistemas de transmisión híbrida de ZF para vehículos comerciales en China.

COBERTURA DEL INFORME

El informe de investigación de reparación de transmisiones global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y tecnología. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,28% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por tipo de reparación

Por tipo de vehículo

Por canal de distribución

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 141,69 mil millones de dólares en 2025 y se prevé que alcance los 224,58 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 5,28% durante el período previsto de 2026-2034.

La creciente flota mundial de vehículos está impulsando el crecimiento del mercado.

Asia Pacífico lideró el mercado en 2025.

China lideró el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.