Tamaño del mercado de ablación de tumores, participación y análisis de la industria por tipo de producto (instrumentos y accesorios), por tecnología (ablación por radiofrecuencia, ablación por microondas, crioablación, ultrasonido focalizado de alta intensidad y otros), por tipo de tratamiento (quirúrgico, laparoscópico y percutáneo), por aplicación (cáncer de pulmón, cáncer de hígado, cáncer de riñón y otros), por usuario final (hospitales y clínicas, centros de atención oncológica y otros) y regional Previsión, 2026-2034

Tamaño del mercado de ablación tumoral y perspectivas futuras

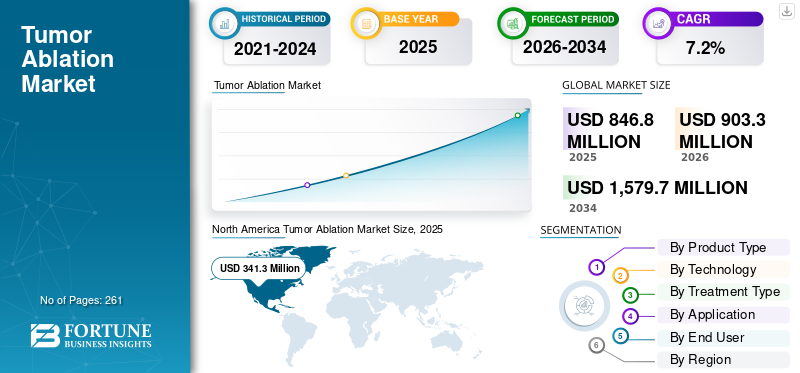

El tamaño del mercado mundial de ablación de tumores se valoró en 846,8 millones de dólares en 2025 y se prevé que crezca de 903,3 millones de dólares en 2026 a 1.579,7 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. América del Norte dominó el mercado mundial de la ablación de tumores con una cuota de mercado del 40,3% en 2025.

La ablación de tumores es un procedimiento mínimamente invasivo que se utiliza en el tratamiento de tumores de hígado, huesos, riñón y otros órganos. La creciente prevalencia de enfermedades crónicas, como varios tipos de cáncer, está dando como resultado un grupo cada vez mayor de pacientes para procedimientos de ablación de tumores en todo el mundo. El creciente número de pacientes y las ventajas asociadas con esta terapia, como períodos de recuperación más cortos, reducción del dolor, estadía hospitalaria más corta y varias otras ventajas, están aumentando aún más la demanda de estos procedimientos, respaldando así la tasa de adopción en el mercado.

Por ejemplo, según las estadísticas de 2025 publicadas por la Sociedad Estadounidense del Cáncer (ACS), se informó que se estima que aproximadamente 2,0 millones de personas han ocurrido en los EE. UU.

Además, los crecientes avances tecnológicos también son un factor crucial que respalda la creciente tasa de adopción de sistemas de ablación guiados por imágenes. Se prevé que esto, junto con el aumento de las actividades de investigación y desarrollo entre empresas destacadas como Medtronic, Johnson & Johnson Services, Inc. y otras, respalde el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ablación tumoral

- Tamaño del mercado en 2025: 846,8 millones de dólares

- Tamaño del mercado en 2026: 903,3 millones de dólares

- Tamaño del mercado previsto para 2034: 1.579,7 millones de dólares

- CAGR: 7,2% entre 2026 y 2034

- América del Norte dominó el mercado de la ablación de tumores con una participación del 40,3% en 2025.

- Se espera que el segmento de ablación por microondas tenga una cuota de mercado del 34,9% en 2026.

- El segmento percutáneo representó una participación del 68,1% en 2025.

América del norte

Norteamérica lideró el mercado con un valor de USD 341,3 millones y una participación del 40,3% en 2025.

Europa

Se prevé que Europa alcance los 287,8 millones de dólares en 2026, creciendo a una tasa compuesta anual del 7,1% durante el período previsto.

Asia Pacífico

Se espera que Asia Pacífico alcance un tamaño de mercado de 203,3 millones de dólares en 2026, respaldado por la ampliación de las capacidades de radiología intervencionista.

A NOSOTROS.

Se estima que el mercado alcanzará los 328,4 millones de dólares en 2026, impulsado por la creciente incidencia del cáncer y el aumento de los procedimientos de ablación.

Japón

La creciente adopción de tecnologías de tratamiento del cáncer mínimamente invasivas está respaldando la expansión del mercado.

Leer más

Dinámica del mercado:

Impulsores del mercado

Aumento de la prevalencia del cáncer para impulsar el crecimiento del mercado

La creciente prevalencia de diversas formas de cáncer, como el cáncer de pulmón, el cáncer de hígado y otros, está aumentando el número de pacientes con cáncer en todo el mundo. El creciente grupo de pacientes y los beneficios de las terapias mínimamente invasivas están respaldando la demanda de estos procedimientos entre los pacientes, impulsando en consecuencia la tasa de adopción de estos productos en el mercado.

Por ejemplo, según datos publicados por la Organización Mundial de la Salud (OMS) en 2022, ese año se notificaron aproximadamente 20 millones de nuevos casos de cáncer en todo el mundo.

Además, el envejecimiento de la población es otro factor clave que contribuye a la creciente prevalencia de enfermedades crónicas entre los pacientes, impulsando así la demanda mundial de estos productos. Un número cada vez mayor de pacientes que presentan tumores localizados o que no son médicamente elegibles para una cirugía mayor, a menudo prefieren procedimientos mínimamente invasivos como la crioablación y otros. Por lo tanto, se espera que los factores mencionados anteriormente, junto con el creciente enfoque de los principales actores hacia iniciativas de I+D para desarrollar e introducir productos novedosos, impulsen la tasa de adopción, apoyando así el crecimiento del mercado mundial de ablación de tumores.

Restricciones del mercado

Alto costo asociado con productos y procedimientos avanzados para obstaculizar el crecimiento del mercado

Existe una demanda creciente de estas tecnologías de ablación de tumores debido a sus ventajas, incluidos los procedimientos mínimamente invasivos y otros. Sin embargo, se prevé que el alto costo asociado con los productos y procedimientos tecnológicamente avanzados obstaculice la tasa de adopción de estas terapias, especialmente en países en desarrollo como India, China, Sudáfrica y otros.

Los crecientes avances tecnológicos en estos dispositivos, incluidas las sondas desechables y la integración de imágenes en la ablación por microondas, la electroporación irreversible y otros, están generando costos elevados de estos productos en el mercado. Además, estos procedimientos de ablación requieren soporte de imágenes multimodales, que incluyen resonancia magnética, tomografía computarizada y otras, lo que aumenta el costo del procedimiento para los pacientes.

Además de esto, las políticas de reembolso limitadas dificultan que los pequeños centros de salud equipen estos dispositivos avanzados, especialmente en los países emergentes. Además, los retrasos en los reembolsos de las tecnologías no térmicas más nuevas, incluida la histotricia, la electroporación irreversible y otras, limitan el número de procedimientos en los países desarrollados.

Por ejemplo, según datos publicados por Medijourney en 2025, el coste de la terapia de ablación oscila entre 2.500 y 5.500 dólares.

Por lo tanto, se espera que una infraestructura sanitaria menos desarrollada, la escasez de radiólogos intervencionistas especializados y los gastos de mantenimiento, junto con políticas de reembolso inadecuadas, limiten la tasa de adopción de estos productos en el mercado.

Oportunidades de mercado

Avances tecnológicos en sistemas de ablación para crear oportunidades lucrativas

Hay un creciente foco en la incorporación de avances tecnológicos en estos dispositivos de ablación en el mercado. Los avances tecnológicos, incluida la integración de imágenes, la automatización y la administración de energía, están mejorando la seguridad, la precisión de los procedimientos y los resultados del tratamiento en múltiples tipos de cáncer.

Estos dispositivos tecnológicamente avanzados permiten la eficacia para atacar tumores entre los pacientes, lo que impulsa aún más la demanda de estas opciones de tratamiento en el mercado. Se espera que esto, junto con el creciente enfoque de los actores destacados en recibir aprobaciones de productos para estos productos, impulse la tasa de adopción de estos productos en el mercado.

En octubre de 2023, HistoSonics recibió la autorización de comercialización de la FDA de EE. UU. para su sistema Edison y sus novedosas plataformas de terapia de histotricia en EE. UU.

Desafíos del mercado

Acceso limitado a estos procedimientos en países emergentes para limitar el crecimiento del mercado

Hay un énfasis cada vez mayor en estrategias entre las organizaciones nacionales para crear conciencia sobre la terapia de ablación entre la población de pacientes. Sin embargo, a pesar de la creciente prevalencia del cáncer en los países emergentes, la disponibilidad de crioablación tecnológicamente avanzada, ablación por microondas, electroporación irreversible y otras sigue concentrada en entornos clínicos de estos países.

El número limitado de entornos clínicos, la disponibilidad de infraestructura de imágenes especializada y profesionales de la salud capacitados, entre otros, son algunos de los factores adicionales que resultan en volúmenes de procedimientos limitados entre los pacientes, especialmente en países emergentes, incluidos China y Brasil, entre otros.

Por ejemplo, según datos de 2025 publicados por la Administración de Comercio Internacional (ITA), se informó que hay 7.309 hospitales en Brasil.

Otros desafíos destacados:

- Riesgos de recurrencia en tumores grandes o de difícil acceso.

- Competencia de la cirugía, la radioterapia y las terapias sistémicas.

Tendencias del mercado de ablación tumoral

Cambio de preferencia hacia terapias mínimamente invasivas para impulsar la demanda de productos

Existe una creciente preferencia entre los pacientes hacia los procedimientos mínimamente invasivos para el tratamiento de diversos tumores de órganos. Las ventajas asociadas con estos procedimientos mínimamente invasivos son menos complicaciones, estadías hospitalarias más cortas, recuperación más rápida, reducción de traumatismos y otras, que están dando como resultado su creciente preferencia. Los actores clave se están centrando en tecnologías que brinden seguridad y precisión en los procedimientos de ablación entre la población de pacientes.

Este cambio está impulsando la demanda de estos procedimientos, como la ablación por microondas, la crioablación y otros, debido a un mejor control y una reducción de las complicaciones en diversas formas de cáncer entre los pacientes. Esto, sumado a la integración deinteligencia artificialy análisis de datos, se prevé que impulse la adopción de dispositivos de ablación de tumores en entornos clínicos a nivel mundial.

Por ejemplo, según un estudio de 2025 publicado por Nature, se informó que alrededor del 80,4% eligió la ablación con láser en lugar de la cirugía convencional y la lobectomía endoscópica transoral para el tratamiento del nódulo tiroideo solitario entre 204 pacientes en los EE. UU.

Otras tendencias destacadas:

- Uso creciente de procedimientos guiados por CT, MRI y ecografía, que permiten una alta precisión y seguridad.

- Mayor adopción de tratamientos multimodales que combinan ablación con inmunoterapia y terapias farmacológicas dirigidas.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Los crecientes lanzamientos de productos llevaron al dominio del segmento de accesorios

Según el tipo de producto, el mercado se clasifica en instrumentos y accesorios.

El segmento de accesorios representó la mayor proporción en 2025. El crecimiento se debe al alto riesgo de recurrencia de tumores entre la población de pacientes, lo que resulta en un número cada vez mayor de procedimientos de ablación a nivel mundial. Se prevé que esto, junto con el creciente enfoque de empresas destacadas hacia actividades de investigación y desarrollo para lanzar productos innovadores, contribuya al crecimiento segmentario.

- En julio de 2025, Varian lanzó la solución de ablación por microondas de próxima generación, IntelliBlate, para tratar tumores blandos en Europa.

Se espera que el segmento de instrumentos crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El enfoque de las empresas para recibir aprobaciones de productos impulsa el dominio del segmento de ablación por microondas

Según la tecnología, el mercado se clasifica en ablación por radiofrecuencia, ablación por microondas, crioablación,ultrasonido focalizado de alta intensidady otros.

El segmento de ablación por microondas dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 34,9%. La participación dominante se atribuye al creciente número de procedimientos de ablación por microondas, lo que impulsa la demanda de estos productos en el mercado. Es probable que esto, junto con el creciente enfoque de actores prominentes en recibir aprobaciones de productos para productos de ablación, contribuya al crecimiento segmentario en el mercado.

- En enero de 2024, Hygea (Beijing) Medical Technology Co., Ltd. recibió la aprobación de la FDA de EE. UU. para el sistema de tratamiento por microondas EXCEED y la serie EXACT de sondas de ablación por microondas.

Se espera que el segmento de ultrasonido enfocado de alta intensidad crezca a una tasa compuesta anual del 9,6% durante el período previsto.

Por tipo de tratamiento

El segmento percutáneo ocupa la posición de liderazgo debido a la alta prevalencia de diferentes tipos de cáncer

Según el tipo de tratamiento, el mercado se segmenta en quirúrgico, laparoscópico y percutáneo.

El segmento percutáneo dominó el mercado global en 2025. Por aplicación, el segmento percutáneo mantuvo una participación del 68,1% en 2025. El crecimiento se debe principalmente a la creciente prevalencia de cáncer de pulmón, cáncer de hígado, entre otros, lo que resulta en un número creciente de procedimientos percutáneos.

- Por ejemplo, según las estadísticas de 2021 publicadas por Springer Nature, el número de procedimientos de ablación percutánea aumentó de 2539 procedimientos a 4571 procedimientos en los EE. UU.

El segmento quirúrgico florecerá con una tasa de crecimiento del 6,3% durante el período previsto.

Por aplicación

El creciente número de casos de cáncer de hígado llevó a su predominio

Según la aplicación, el mercado se segmenta en cáncer de pulmón, cáncer de hígado, cáncer de riñón y otros.

El segmento de cáncer de hígado dominó el mercado global en 2025. Por aplicación, el segmento de cáncer de hígado mantuvo una participación del 40,0% en 2025. El crecimiento se debe a la creciente prevalencia de diversas formas de cáncer, incluido el cáncer de hígado y otros, lo que resulta en una creciente demanda de productos de ablación a nivel mundial.

Por ejemplo, según las estadísticas de 2022 publicadas por el Fondo Mundial para la Investigación del Cáncer, en China se notificaron alrededor de 367.657 nuevos casos de cáncer de hígado.

El segmento del cáncer de riñón florecerá con una tasa de crecimiento del 6,7% durante el período previsto.

Por usuario final

El crecimiento en el número de hospitales y clínicas ha impulsado su posición principal en el segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas, centros de atención oncológica y otros.

El segmento de hospitales y clínicas dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el creciente número de procedimientos de ablación y el creciente número de hospitales y clínicas son algunos de los principales factores que contribuyen al crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 67,2% en 2026.

Por ejemplo, según las estadísticas de 2025 publicadas por la Asociación Estadounidense de Hospitales (AHA), se informó que hay alrededor de 6.093 hospitales en los EE. UU.

Además, se prevé que los usuarios finales de los centros de atención oncológica crezcan a una tasa compuesta anual del 7,7% durante el período de estudio.

Perspectivas regionales del mercado de ablación tumoral

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

North America Tumor Ablation Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte tuvo la cuota dominante en 2024, valorada en 319,5 millones de dólares, y también se hizo con la cuota líder en 2025 con 341,3 millones de dólares. El dominio de la región se debe a ciertos factores, como la creciente prevalencia de diversas formas de cáncer, el aumento del volumen de procedimientos de ablación, una infraestructura sanitaria sólida, políticas de reembolso adecuadas y crecientes lanzamientos de productos entre los actores destacados, entre otros. En 2026, se estima que el mercado estadounidense alcanzará los 328,4 millones de dólares.

Por ejemplo, según datos de 2025 publicados por el Fondo Mundial para la Investigación del Cáncer, se informaron alrededor de 43,492 nuevos casos de cáncer de hígado en los EE. UU.

Europa y Asia Pacífico

Se espera que los mercados de Europa y Asia Pacífico experimenten un crecimiento considerable en el período previsto. Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 7,1 % y alcance una valoración de 287,8 millones de dólares en 2026. Esto se debe a la creciente prevalencia del cáncer, la creciente adopción de procedimientos mínimamente invasivos, un mayor acceso a terapias tumorales avanzadas y la mejora de las instalaciones sanitarias en la región. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 43,7 millones de dólares, Alemania registre 54,1 millones de dólares y Francia registre 43,9 millones de dólares en 2026.

Después de Europa, se estima que el mercado de ablación de tumores de Asia Pacífico alcanzará los 203,3 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India alcanzará los 22,3 millones de dólares, mientras que se estima que China alcanzará los 96,7 millones de dólares en 2026. China y la India están ampliando sus capacidades de radiología intervencionista, contribuyendo aún más significativamente al crecimiento regional de Asia Pacífico.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que el mercado latinoamericano en 2026 alcance una valoración de 29,9 millones de dólares. Se prevé que la creciente prevalencia del cáncer, el desarrollo de infraestructura sanitaria y la creciente adopción de nuevas técnicas de ablación de tumores, incluidas la ablación por radiofrecuencia y microondas, impulsen la adopción de productos en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 9,7 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Número creciente de lanzamientos de productos entre las empresas clave que contribuyen a su dominio

Una cartera de productos tecnológicamente avanzados, junto con una fuerte presencia geográfica a nivel mundial, es uno de los factores vitales que respaldan el dominio de estos actores en el mercado. Medtronic, Johnson & Johnson Services, Inc. y Boston Scientific Corporation son actores destacados en el mercado en 2025. Además, es probable que el creciente enfoque de los actores clave en adquisiciones y colaboraciones entre otros actores para mejorar la presencia de su marca respalde la cuota de mercado global de ablación de tumores.

Por ejemplo, en octubre de 2025, Medtronic colaboró con Techsomed Ltd. para combinar el software BioTraceIO360 de Techsomed con el sistema de ablación por microondas Emprint de Medtronic para la terapia de ablación guiada por imágenes.

Otros actores clave, incluido AngioDynamics, también están creciendo en el mercado, principalmente debido a su creciente número de lanzamientos de productos para fortalecer la presencia de su marca.

Lista de empresas clave de ablación de tumores perfiladas:

- medtronic(Irlanda)

- Servicios Johnson & Johnson, Inc.(A NOSOTROS.)

- Boston Scientific Corporation (EE.UU.)

- AngioDinámica(A NOSOTROS.)

- Abbott(A NOSOTROS.)

- Focal uno (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Stryker (Estados Unidos)

- Corporación Olympus (Japón)

- Siemens Healthineers AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2025 –Monteris Medical colaboró con Symphony Robotics para mejorar la precisión quirúrgica con el uso de robótica avanzada para la cirugía de ablación cerebral y ampliar las capacidades de los procedimientos neuroquirúrgicos guiados por resonancia magnética. Esto ayudó a la empresa a aumentar la presencia de su marca.

- junio 2025 –Medtronic recibió la aprobación de la FDA de EE. UU. para su sistema de ablación láser guiado por resonancia magnética Visualase V2 para brindar una opción quirúrgica mínimamente invasiva para pacientes con epilepsia focal, tumores cerebrales y necrosis por radiación.

- Octubre 2024 –AngioDynamics se asoció con el University College London Hospital (UCLH) y lanzó un estudio prospectivo multicéntrico internacional para analizar los efectos a largo plazo del tratamiento de hombres con cáncer de próstata unifocal de riesgo intermedio con el sistema NanoKnife. Esto ayudó a la empresa a fortalecer su presencia global.

- marzo 2024 –Clinical Laserthermia Systems Americas, Inc., anunció que ROSE Urology, LLC, inició el uso del sistema de terapia térmica TRANBERG para tratar pacientes con cáncer de próstata.

- marzo 2021 –Avenda Health recibió una designación de dispositivo innovador en EE. UU. para el sistema de terapia focal de Avenda Health para fortalecer su cartera de productos.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de ablación de tumores y se centra en aspectos clave como empresas líderes, tipo de producto, tecnología, tipo de tratamiento, aplicación y usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Alcance del mercado global de ablación tumoral | |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,2 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de producto

Por tecnología

Por tipo de tratamiento

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 846,8 millones de dólares en 2025 y se prevé que alcance los 1.579,7 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 341,3 millones de dólares.

Al crecer a una tasa compuesta anual del 7,2%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipo de producto, el segmento de accesorios es el segmento líder en este mercado.

La introducción de nuevos sistemas de ablación de tumores es uno de los principales factores que impulsan el crecimiento del mercado.

Medtronic y Johnson & Johnson Services, Inc., son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.