U.S. Physician Groups Market Size, Share & Industry Analysis, By Number of Physicians (2 to 10, 11 to 24, 25 to 50, and More than 50), By Ownership (Physician-owned, Hospital-owned, and Others), By Specialty (Primary Care, Pediatrics, OB/GYN, Ophthalmology, Orthopedics, Psychiatry, Cardiology, Dermatology, and Others), By Payor (Public Health Insurance and Private Health Seguro/fuera de su bolsillo), por tipo (especialidad única y multipecialidad), por región (noreste, sureste, suroeste, medio oeste y oeste), y pronóstico de países, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

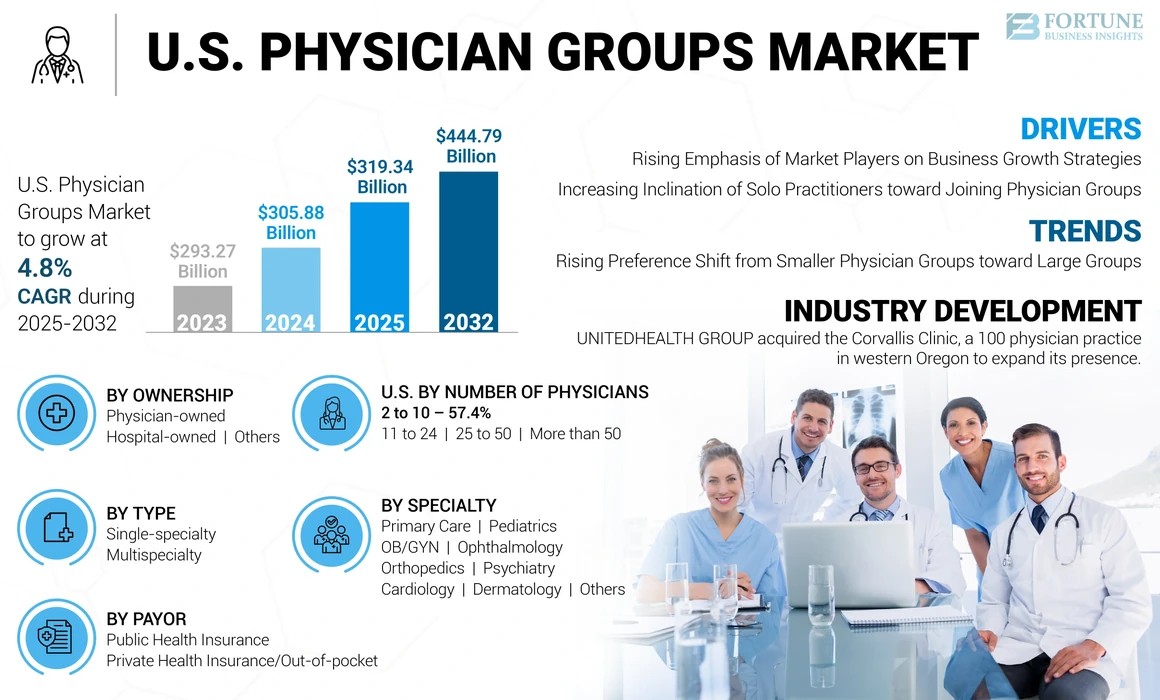

El tamaño del mercado de los grupos de médicos de EE. UU. Se valoró en USD 305.88 mil millones en 2024. Se anticipa que el mercado crecerá de USD 319.34 mil millones en 2025 a USD 444.79 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.8% durante el período de pronóstico.

Los grupos de médicos son remitidos a organizaciones donde dos o más de dos médicos trabajan y brindan atención a los pacientes para mejorar los resultados de la salud. Estos grupos se clasifican como un médico, donde un médico o grupo de médicos en solitario posee y administra el consultorio, o las prácticas hospitalarias, donde las grandes organizaciones de salud emplean médicos. Un profesional privado/en solitario implica más riesgo financiero en comparación con los profesionales del grupo, que es una de las razones predominantes para el número creciente de estos grupos en los EE. UU.

Además, varios beneficios asociados con las prácticas de grupos médicos sobre la práctica de los médicos en solitario, como el aumento de la seguridad financiera, la capacitación especial, la experiencia y la seguridad laboral, son algunos factores que tienden a cambiar al practicante en solitario hacia grupos más grandes. Además, debido al aumento del gasto en salud y la disponibilidad de políticas de reembolso adecuadas, los pacientes están a punto de optar por un tratamiento anterior para diversas enfermedades crónicas, lo que está programado para aumentar la demanda de varios grupos de médicos para atender a una gran piscina de pacientes, apoyando el crecimiento del mercado.

Además, el crecimiento del mercado puede atribuirse principalmente a la floreciente prevalencia e incidencia de varias afecciones médicas. Además, la creciente necesidad de diagnóstico temprano, manejo y tratamiento entre los pacientes está llevando a un número creciente de visitas de pacientes a consultorios médicos en el país.

- Según la American Cancer Society, Inc., en 2023, alrededor de 2.0 millones de casos de cáncer nuevos fueron diagnosticados en los EE. UU. Además, según la Sociedad Americana del Cáncer, se estima que 18.04 millones de pacientes que tienen cáncer en los Estados Unidos habían buscado tratamiento y sobrevivieron a partir de enero de 2022, lo que representa aproximadamente el 5,4% de la población. Además, se anticipa que el número de sobrevivientes de pacientes con cáncer aumentará en un 24,4% para alcanzar los 22,5 millones a fines de 2032. Por lo tanto, la creciente población de pacientes aumenta la demanda de tratamiento, impulsando así el crecimiento del mercado de los grupos médicos de los Estados Unidos.

Además, la disposición de los pequeños grupos de médicos a unirse a grupos más grandes para varios beneficios proporcionados por grupos más grandes, junto con el aumento en el número de adquisiciones de un pequeño grupo de médicos por parte de hospitales y empresas de capital privado, se prevé que impulse el crecimiento del mercado.

- Por ejemplo, en abril de 2023, Optum, Inc. adquirió un grupo médico multipecialmente con sede en Nueva York, Crystal Run Healthcare. A través de esta adquisición, la compañía fortaleció su posición en el mercado al agregar 400 proveedores en 30 ubicaciones.

La pandemia Covid-19 tuvo un impacto significativo en el mercado en 2020. Varios factores, como la disminución del número de pacientes y los ingresos entre los médicos y un aumento en los gastos relacionados con Covid-19, plantearon un desafío para el crecimiento del mercado en 2020.telesaludServicios de médicos y la apertura gradual de hospitales y clínicas después de la facilidad en las regulaciones pandémicas. Además, los actores del mercado observaron un aumento sustancial en sus ingresos y visitas al paciente, lo que contribuyó al crecimiento normal del mercado en la era posterior a la pandemia.

Tendencias del mercado de los grupos médicos de los EE. UU.

Aumento de la preferencia de cambio de grupos médicos más pequeños hacia grupos grandes

En los últimos años, los médicos se han mudado de prácticas grupales más pequeñas a más grandes en los EE. UU. Esto está impulsado por varios factores, incluidos desafíos financieros y técnicos significativos en el manejo de grupos más pequeños y una preferencia creciente entre los médicos más jóvenes para trabajar en grupos más grandes. Además, los grupos médicos más pequeños tienden a unirse a prácticas grupales más grandes y propiedad del hospital para tener más poder de negociación con los pagadores. Por lo tanto, las cargas administrativas, económicas y regulatorias han llevado a los grupos más pequeños a cambiar hacia grupos más grandes. Según los hallazgos publicados por los Annals of Intervia Medicine, más médicos están ingresando grandes prácticas y dejando prácticas de grupos pequeños.

- Por ejemplo, según los datos de 2023 publicados por la American Medical Association, la proporción de médicos que trabajan en un grupo de 10 o menos médicos disminuyeron de 61.4 % a 51.8 % entre 2012 y 2022.

Se espera que este cambio de grupos más pequeños de médicos en grupos más grandes conduzca a una mejor atención al paciente y menores costos, lo que estimula el crecimiento del mercado. Además, grandes grupos de médicos tienen un mejor apoyo administrativo, lo que influye en más médicos para avanzar hacia estos grupos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de grupos médicos de EE. UU.

El creciente énfasis de los actores del mercado en las estrategias de crecimiento empresarial para impulsar el crecimiento del mercado

El actual mercado estadounidense está presenciando un fuerte aumento en las actividades de fusiones y adquisiciones. Los altos costos administrativos, el aumento de la carga de trabajo y la menor estabilidad financiera que enfrentan grupos más pequeños son factores que tienden a cambiar su enfoque para asociarse y fusionarse con grupos más grandes. Además, el creciente enfoque de los grupos médicos más grandes en la expansión de sus servicios en el país y fortalecer su posición está llevando a una gran cantidad de fusiones y adquisiciones.

- Por ejemplo, en octubre de 2023, Ascensión ingresó a un acuerdo de empresa conjunta con Henry Ford Health para expandir y mejorar sus servicios de atención médica integrados en Mid-Michigan y el sureste de Michigan.

- Además, en octubre de 2022, Gastro Health firmó un acuerdo con Springfield Gastroenterology, que se une a un proveedor de práctica avanzado y tres médicos. La compañía tenía como objetivo ofrecer atención personal y atención superior a través de este acuerdo.

Además, las grandes inversiones de las empresas de capital privado para adquirir diferentes prácticas médicas más pequeñas para ofrecer seguridad financiera a través de asociaciones están listas para aumentar el crecimiento del mercado de los grupos médicos de EE. UU.

Aumento de la inclinación de los profesionales solos para unirse a los grupos médicos para impulsar el crecimiento del mercado

Los médicos que practican solo/en privado buscan unirse a grupos más grandes, que es uno de los factores destacados que contribuyen al crecimiento del mercado. Las prácticas grupales de médicos proporcionan ciertas ventajas, como una mayor estabilidad financiera y una disminución del agotamiento del médico. Además, las prácticas grupales también mejoran la eficiencia de los médicos dentro de un sistema determinado debido a una mejor calidad de atención y reducción de puntualidad.

Además, el costo administrativo de los médicos ha aumentado después de la adopción de la Ley de Tecnología de la Información de la Salud para la Salud Económica y Clínica (HITECH). Según este acto, la implementación deRegistros de salud electrónicos (EHR)Y otra tecnología digital es obligatoria para el mantenimiento de la información del paciente junto con el aumento de la seguridad de los datos, lo que aumenta los gastos de los médicos en solitario. Por lo tanto, los profesionales solos buscan unirse a grandes grupos médicos debido a todos estos factores.

- Por ejemplo, según el estudio realizado por el Instituto de Defensa de Médicos en colaboración con Avalere Health, el número de médicos empleados por el hospital o prácticas de propiedad corporativa fue de 484,100 en enero de 2022 en comparación con 375,400 en 2019 y fue testigo de un aumento del 28,9%. Por lo tanto, los profesionales en solitario están disminuyendo rápidamente debido al aumento del empleo de médicos en hospitales y entidades corporativas.

Por lo tanto, se espera que la adquisición de prácticas independientes por parte del hospital y los grupos de propiedad corporativa y el enfoque cambiante en unirse a grupos más grandes impulsen el crecimiento del mercado de los grupos médicos de EE. UU. En los próximos años.

Factores de restricción

El aumento en el empleo de los médicos por parte de los hospitales puede restringir el crecimiento del mercado

Numerosos médicos están luchando por mantener sus grupos y optar por el empleo en el hospital. El empleo en el hospital tiene varias ventajas, como una reducción en el costo de los servicios de apoyo, sin carga administrativa y estabilidad financiera. Se espera que estas ventajas aumenten el número de médicos empleados en todo el mundo.

- Por ejemplo, según los datos publicados recientemente por el Instituto de Defensa de Médicos, en junio de 2021, alrededor del 70% de los médicos estadounidenses fueron empleados por hospitales o entidades corporativas.

Además, las políticas, como la Administración de Financiación de Atención Médica (HCFA), permiten a los hospitales tratar la práctica de los médicos adquiridos como proveedores o independientes, lo que aumenta el número de médicos que se unen a los hospitales.

Por lo tanto, aumentar el empleo médico por parte de los hospitales significa que se espera que el número de médicos que trabajen en los grupos disminuyan, lo que obstaculiza el crecimiento del mercado.

Análisis de segmentación del mercado de grupos médicos de EE. UU.

Por número de análisis de médicos

2 a 10 segmento dominado debido a la preferencia de los médicos tradicionales para trabajar en grupos pequeños

Según el número de médicos, el mercado se clasifica en 11 a 24, 25 a 50, más de 50 y 2 a 10.

El segmento de 2 a 10 mantuvo la mayor parte de la participación de mercado de los grupos médicos de EE. UU. En 2024 y se estima que dominará el mercado durante el período de pronóstico. Los médicos tradicionales que tienen más de 40 años tienen más probabilidades de trabajar en grupos pequeños, lo que se prevé que impulse el crecimiento del segmento. Además, los médicos que prefieren no cambiar sus grupos debido a su deseo de trabajar de forma autónoma o en grupos pequeños apoyan aún más el crecimiento del segmento.

- Por ejemplo, según un informe publicado por la California Health Care Foundation en marzo de 2022, se estima que el 57.6% de los médicos trabajaban en 2 a 10 grupos.

Además, se anticipa que el segmento más de 50 crecerá en la CAGR de más rápido crecimiento durante el período de pronóstico. Varios beneficios, como la seguridad financiera, la mejor calidad de la atención y menos costos de administración, los médicos llevan a unirse a grupos más grandes. Además, el enfoque creciente de los grupos más grandes que operan en el mercado hacia adquisiciones y fusiones con los otros grupos más pequeños aumenta el crecimiento segmentario.

- Según los datos de la Asociación Médica Americana 2023, la proporción de médicos que trabajan en un grupo de 50 o más médicos aumentó de 12.2% a 18.3% entre 2012 y 2022.

Por otro lado, se anticipa que los segmentos de 11 a 24 y 25 a 50 tendrán un crecimiento considerable durante el período de pronóstico debido al cambio preferencial de los médicos de salud para trabajar para grandes grupos debido a ventajas distintas como menos horas de trabajo, menos carga de trabajo, calidad mejorada de la atención del paciente y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de propiedad

El segmento propiedad de un médico dominó el número creciente de prácticas médicas

Por propiedad, el mercado se divide en un médico, propiedad del hospital y otros.

El segmento propiedad del médico tuvo una participación dominante en 2024. El segmento propiedad del hospital está listo para registrar la CAGR más alta durante el período de pronóstico. A lo largo de los años, los hospitales han aumentado su participación en los grupos médicos en los EE. UU. Además, ha habido un aumento en la adquisición de prácticas médicas durante la pandemia, ya que los médicos lucharon por mantener grupos, lo que aumentó el crecimiento segmentario.

- En agosto de 2021, un informe publicado por la Colaboración de Atención Primaria declaró que el porcentaje de prácticas propiedad del hospital aumentó del 6% al 11% de 2019 a 2021.

- Además, según los datos de la Asociación Médica Americana de AMA 2023, aproximadamente el 61.2% de los médicos que proporcionan trabajos de atención primaria en prácticas propiedad del hospital.

Por otro lado, el segmento propiedad del médico está listo para exhibir un crecimiento considerable durante el período de pronóstico debido a la lucha de los médicos para mantener sus prácticas debido a la carga administrativa y el cambio hacia grupos de médicos propiedad de un hospital.

Por análisis especializado

Creciente demanda de atención crónica y aguda para aumentar el crecimiento del segmento de atención primaria

Basado en la especialidad, el mercado se clasifica en pediatría, atención primaria, OB/GYN, ortopedia, psiquiatría, dermatología, oftalmología, cardiología y otros.

El segmento de atención primaria representó la cuota de mercado del león en 2024 y se proyecta que crecerá significativamente en los próximos años. La creciente prevalencia de enfermedades crónicas y agudas está aumentando la demanda de instalaciones de atención primaria, incluida la medicina interna general, la medicina familiar y otros. Además, la atención médica primaria en ascenso en el país, que satisface la creciente demanda de estos practicantes, refuerza el crecimiento del segmento.

- Por ejemplo, según los datos de 2023 publicados por la Administración de Recursos y Servicios de Salud (HRSA), 268,297 Médicos de Atención Primaria trabajaron en los EE. UU. En 2021. Según el informe, los médicos de atención primaria aumentaron en un 3.6% de 2016 a 2021. Además, según el informe, el médico de tiempo completo en tiempo completo (FTE) Médico de atención primaria en los Estados Unidos aumentará a 79.8 por 100,000 población por 2039. 2021.

Se espera que el segmento OB/GYN observe la tasa de crecimiento más alta durante el período de pronóstico. El crecimiento del segmento puede atribuirse al creciente número de trastornos asociados a OB/GYN entre las mujeres, como la endometriosis, los trastornos de salud reproductiva, la infertilidad y otras. Además, el creciente número de mujeres mayores en los EE. UU., El aumento de la tasa de embarazo y el creciente número de visitas de pacientes para el manejo adecuado del trastorno promueven el crecimiento segmentario.

- Por ejemplo, según los datos de los Centros de Control y la Prevención de Enfermedades (CDC) de 2022, el Síndrome de Ovario Poliquístico (PCOS) afecta alrededor del 6.0% a 12.0% de las mujeres de EE. UU. De edad reproductiva.

Se proyecta que el segmento de oftalmología crecerá en la segunda CAGR más alta durante el período de pronóstico debido a un aumento en la prevalencia de varios trastornos oftálmicos en el país. Además, un aumento en las visitas al paciente para los controles oculares regulares y varias cirugías oftálmicas, entre otras, aumentan aún más el crecimiento segmentario.

- Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades 2022, más de 3.0 millones de estadounidenses sufren de glaucoma, y se prevé que el número de pacientes aumente a 6.3 millones para 2050.

- Además, según el informe de 2021 publicado por el Registro de Iris de la Academia Americana de Oftalmología, se observó un aumento del 80% en las cirugías de glaucoma durante un período de 8 años a partir de 2013-2021.

Por análisis del pagador

Seguro de salud privado/segmento de bolsillo dominado debido a mejores planes de salud

Según el pagador, el mercado se divide en seguro de salud privado/de bolsillo y seguro de salud pública.

El segmento privado de seguro de salud/de bolsillo dominó la cuota de mercado en 2024 y se predice que registrará una CAGR significativa de 2025 a 2032. La incrustación de seguros de salud privados en los EE. UU. Debido a planes de salud integrales es uno de los factores predominantes que contribuyen al crecimiento del segmento. Además, los beneficios como el período de espera, la cobertura de enfermedades preexistentes y otros también refuerzan el crecimiento del segmento.

- Por ejemplo, según los datos publicados por la Oficina del Censo de EE. UU., En 2022, el 65.6% de la población de EE. UU. Estaba cubierta por un seguro de salud privado, y aproximadamente el 36.1% estaban asegurados por un seguro de salud pública. Por lo tanto, la cobertura de seguro privado fue más frecuente que la cobertura pública en el país.

Además, el segmento de seguro de salud pública también está creciendo con una CAGR considerable. La disponibilidad de seguro público a un precio considerablemente más bajo para los servicios médicos que el seguro de salud privado aumenta su adopción entre los pacientes. Además, la amplia cobertura de los costos de atención médica en las pólizas de seguro público los hace asequibles para las familias e individuos de baja clase y de clase media, listos para alimentar el crecimiento del segmento en los próximos años.

Por análisis de tipo

LED de segmento multipecialidad debido a la calidad superior de la atención

Basado en el tipo, el mercado se bifurca en especialidad única y especialidad múltiple.

El segmento de múltiples especialidades representó la mayor cuota de mercado en 2024 y se espera que registre la CAGR más alta de 2025 a 2032. La atención de alta calidad a un costo más bajo proporcionada por los grupos con instalaciones de especialidad múltiple y un cambio preferencial entre los profesionales solos que se deben a beneficios únicos en servicios multipeciales, incluida una mayor estabilidad financiera, apoyan el crecimiento de segmentos. Además, la menor presión de administración, una mejor atención de calidad para los pacientes, el establecimiento de nuevos hospitales de grupo médico de especialidad y una carga de trabajo más pequeña también están contribuyendo al crecimiento del segmento.

- Por ejemplo, en julio de 2022, Northwell Health abrió una práctica médica del grupo médico de especialidades en Yonkers dedicada a la cardiología y la atención primaria para cumplir con los requisitos de los pacientes.

El segmento de especialidad única experimentará una CAGR moderada en el período proyectado debido a la disminución del volumen de los pacientes, las visitas reducidas de los pacientes e inestabilidad financiera de los grupos de especialidad única.

Por análisis de la región

Segmento del noreste dominado debido a la presencia de una gran cantidad de grupos médicos

Basado en la región, el mercado está segmentado en el noreste, sureste, suroeste, medio oeste y oeste.

El segmento del noreste representó la mayor participación en 2024 y se anticipa que continuará su dominio en los próximos años. La presencia de varios grupos médicos en la región, las crecientes colaboraciones y las asociaciones entre los grupos de médicos y otros son algunos factores que contribuyen al crecimiento del segmento.

- Por ejemplo, en febrero de 2023, Privia Health se asoció con Community Medical Group para lanzar Privia Quality Network de Connecticut, una de las redes clínicamente más grandes (CIN). El CIN comprende alrededor de 1,100 proveedores de especialidades múltiples, incluidos más de 430 proveedores de atención primaria, que cuidan a los pacientes en más de 450 lugares de práctica.

Por otro lado, se anticipa que el segmento del sureste crecerá en la CAGR de más rápido crecimiento durante el período de pronóstico. El aumento de las iniciativas de estos grupos para expandir su huella geográfica, la disponibilidad de tratamiento rentable y otros son algunos factores que contribuyen al crecimiento regional.

- Por ejemplo, en noviembre de 2023, Baycare Health System, con sede en Florida, adquirió Gessler Clinic, un grupo médico propiedad de un médico, para agregar 20 especialidades con más de 40 proveedores.

Actores clave de la industria

Permanente Medical Group, Inc. domina debido a diferentes actividades comerciales estratégicas

El mercado estadounidense está fragmentado debido a muchos grupos grandes y pequeños. Sin embargo, Permanente Medical Group, Inc., Optum, Inc. y Ascension son algunos de los principales actores en el mercado, con Permanente Medical Group, Inc. ocupando la posición dominante. El dominio de la compañía se atribuye a varias actividades comerciales estratégicas, como la expansión de la cuota de mercado y el fortalecimiento de su posición de mercado.

- En abril de 2023, el Permanente Medical Group, Inc. anunció para adquirir Geisinger Health para formar un nuevo sistema de salud comunitaria sin fines de lucro, Risant Health. A través de esta adquisición, la compañía tenía como objetivo expandir su alcance en todo el país.

Por el contrario, Optum, Inc. mantuvo la segunda cuota de mercado más grande en 2024. La compañía está ampliando activamente sus servicios y fortaleciendo la presencia de su marca a través de diversas colaboraciones, fusiones, adquisiciones y otras estrategias.

- Por ejemplo, en octubre de 2022, Optum, Inc. colaboró con el cambio de salud para conectar y simplificar los procesos clínicos, de pago y administrativos centrales de los que los proveedores de atención médica y los pagadores dependen de atender a los pacientes. La colaboración tiene como objetivo aumentar la eficiencia y reducir el costo de los servicios.

Otros jugadores clave, como la Fundación Mayo para la Educación Médica y la Investigación (MFMER), Beaumont Health, Brigham and Women's Hospital, y el defensor de Aurora Health, tuvieron una considerable cuota de mercado debido a servicios diversificados, una red establecida, nuevas instalaciones y un fuerte enfoque en adquisiciones y fusiones.

- Por ejemplo, en diciembre de 2022, el defensor Aurora Health colaboró con Atrium Health para formar defensores de la salud para mejorar las necesidades de los pacientes y fortalecer su presencia en el país.

Lista de las principales empresas de grupos médicos de EE. UU.:

- El grupo médico permanente(A NOSOTROS.)

- Optum, Inc. (EE. UU.)

- Hospital de Brigham and Women(A NOSOTROS.)

- Clínica Cleveland (EE. UU.)

- Salud Socios IPA (EE. UU.)

- Ascensión (EE. UU.)

- Northwell Health (EE. UU.)

- Fundación Mayo para Educación e Investigación Médica (MFMER) (EE. UU.)

- Beaumont Health (EE. UU.)

- Abogado Aurora Health (EE. UU.)

- Hospitales NYU Langone (EE. UU.)

Desarrollos clave de la industria:

- Enero de 2024:UnitedHealth Group, la organización matriz de Optum Health, anunció la adquisición de la Clínica Corvallis, una práctica de 100 médicos en el oeste de Oregon. A través de esta adquisición, la compañía tiene como objetivo expandir su presencia.

- Octubre de 2023:Ascend Capital Partners, una firma de capital privado, adquirió una participación mayoritaria en asociaciones médicas independientes administradas por un médico que operan en siete estados. La firma se unió al Seúl Medical Group (SMG), que comprende unos 400 médicos de atención primaria y 4,400 especialistas que atienden pacientes en Georgia, California, Hawai, Nueva York, Nueva Jersey, Virginia y Washington.

- Noviembre de 2022:La Fundación Mayo para la Educación e Investigación Médica (MFMER) anunció la adición de médicos para aumentar la provisión de servicios entre los pacientes.

- Noviembre de 2022:Salud de Northwell Abrió una clínica multidisciplinaria de USD 10.0 millones en Bay Shore para centrarse en pacientes para atención musculoesquelética y servicios de rehabilitación.

- Agosto de 2022:Clínica de Cleveland Servicios de radiología expandidos, con Cleveland Clinic Imaging Institute con la intención de ampliar el acceso a los servicios de radiología.

Cobertura de informes

El informe de investigación proporciona un análisis de mercado detallado. Se centra en aspectos clave como el grupo médico líder, los tipos de especialidades, el panorama competitivo de los actores clave y el análisis comparativo del costo promedio de los servicios clave. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. El informe incluye además el reembolso y la visión general regulatoria, el número de grupos por estado, la prevalencia/incidencia de afecciones médicas clave y el análisis de impacto CoVID-19 en el mercado de médicos de atención primaria y el mercado de médicos de atención especializada.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 4.8% de 2025-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por número de médicos

|

|

Por propiedad

|

|

|

Por especialidad

|

|

|

Por Payor

|

|

|

Por tipo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estadounidense se situó en USD 305.88 mil millones en 2024 y se prevé que alcance USD 444.79 mil millones para 2032.

Se espera que el mercado exhiba un crecimiento constante a una tasa compuesta anual del 4,8% durante el período de pronóstico.

Por tipo, el segmento de especialidades múltiples lideró el mercado en 2024.

El cambio creciente de grupos más pequeños de médicos a grupos más grandes, la creciente prevalencia de enfermedades crónicas, el establecimiento de nuevas instalaciones por parte de estos grupos y el aumento en las fusiones y adquisiciones son los factores clave que impulsan el crecimiento del mercado.

El Permanente Medical Group, Optum, Inc., Cleveland Clinic, Ascension, Mayo Foundation for Medical Education and Research (MFMER) y Northwell Health son los principales jugadores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 152

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados