Tamaño del mercado de logística de almacenamiento y distribución, participación y análisis de la industria, por industria de usuario final (minorista, comercio electrónico y omnicanal, alimentos, bebidas y bienes de consumo, productos farmacéuticos y atención médica, industrial, automotriz y químicos, y electrónica y bienes de alto valor), por modo de transporte (carretera, ferrocarril, mar/vías navegables y aéreo), por canal de distribución (reabastecimiento minorista y de tiendas, cumplimiento de mayoristas y distribuidores, D2C y entrega de comercio electrónico, e industrial e institucional

INFORMACIÓN CLAVE DEL MERCADO

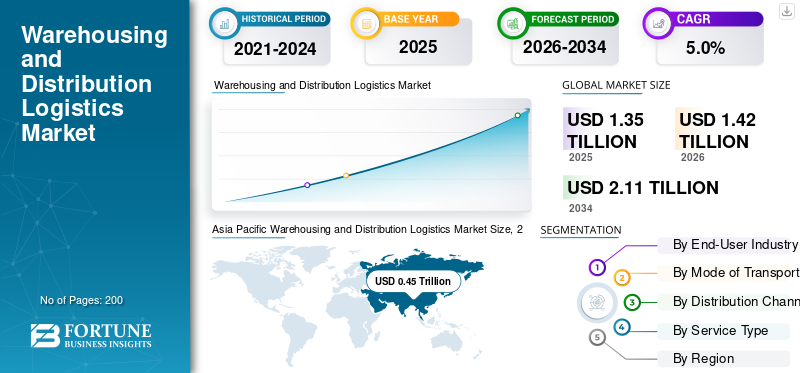

El tamaño del mercado mundial de logística de almacenamiento y distribución se valoró en 1,35 billones de dólares en 2025. Se prevé que el mercado crezca de 1,42 billones de dólares en 2026 a 2,11 billones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,0% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 33,33% en 2025.

El crecimiento del mercado global de logística de almacenamiento y distribución está experimentando un progreso constante, impulsado por la expansión del comercio electrónico, la creciente localización de inventarios y la creciente subcontratación de operaciones logísticas por parte de fabricantes, minoristas y empresas de bienes de consumo. Las empresas están cambiando hacia centros de distribución centralizados y regionales para mejorar los niveles de servicio, reducir los plazos de entrega y mejorar la visibilidad del inventario. El crecimiento del comercio minorista omnicanal está aumentando aún más la demanda de centros logísticos, distribución de última milla y gestión de devoluciones. Además, la creciente adopción de la automatización,sistemas de gestión de almacenes (WMS)Las tecnologías avanzadas de tecnología, robótica y seguimiento en tiempo real están mejorando la eficiencia operativa, la precisión y la escalabilidad en las redes de almacenamiento y distribución. Las inversiones gubernamentales en parques industriales, parques logísticos e infraestructura multimodal también están respaldando la expansión del mercado, particularmente en la región de Asia Pacífico y las economías emergentes.

- Por ejemplo, en octubre de 2025, DHL Supply Chain anunció la expansión de su presencia de almacenamiento por contrato en Asia y Europa, agregando nuevos centros de distribución multicliente para respaldar a los clientes minoristas, de comercio electrónico y de ciencias biológicas. La expansión se centró en instalaciones habilitadas para la automatización, iniciativas de sostenibilidad y soluciones integradas de almacenamiento y distribución. Además, actores importantes como CEVA Logistics, GXO Logistics, Kuehne + Nagel, DB Schenker y DSV Solutions están enfatizando la expansión de la capacidad, la digitalización y los servicios de valor agregado para satisfacer los requisitos cambiantes de los clientes y fortalecer las asociaciones de cadena de suministro a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE LOGÍSTICA DE ALMACENAMIENTO Y DISTRIBUCIÓN

La automatización y la digitalización transforman las operaciones de almacén y distribución

La automatización y la digitalización están remodelando la industria de la logística de almacenamiento y distribución al mejorar la precisión, la velocidad y la rentabilidad. Las empresas están implementando cada vez más sistemas de gestión de almacenes, robótica, sistemas automatizados de almacenamiento y recuperación y optimización de inventario basada en datos para manejar los crecientes volúmenes de pedidos y la complejidad de los SKU. Herramientas digitales, incluida la visibilidad del inventario en tiempo real,análisis predictivoy sistemas de gestión de patios, mejoran la coordinación entre las redes de distribución y reducen los cuellos de botella operativos. Estas tecnologías permiten operaciones escalables, respaldan el cumplimiento omnicanal y mitigan la dependencia laboral, particularmente en entornos minoristas y de comercio electrónico de gran volumen. La adopción de la automatización se está convirtiendo en un diferenciador competitivo para los proveedores de servicios que buscan contratos a largo plazo.

- En abril de 2024, Amazon anunció la implementación de nuevos sistemas robóticos habilitados para IA en múltiples centros logísticos globales para mejorar la eficiencia de recolección y la precisión de los pedidos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Expansión del comercio electrónico y localización de inventarios para impulsar el crecimiento del mercado

La rápida expansión del comercio electrónico y el cambio estratégico hacia la localización de inventarios están impulsando la demanda de logística de almacenamiento y distribución a nivel mundial. Los minoristas y fabricantes están ampliando el número de centros de distribución regionales y urbanos para reducir costos, tiempos de entrega y mejorar la confiabilidad del servicio. Los modelos de cumplimiento omnicanal requieren almacenamiento flexible, procesamiento rápido de pedidos y coordinación eficiente de la última milla, lo que aumenta significativamente la intensidad del almacenamiento por unidad de ventas. Además, las empresas están manteniendo niveles más altos de existencias de seguridad para mitigar las interrupciones en la cadena de suministro, lo que impulsa aún más la demanda de servicios de almacenamiento y distribución. Este cambio estructural respalda un crecimiento significativo tanto en los mercados maduros como en los emergentes.

- En septiembre de 2023, Walmart amplió su red de centros logísticos internacionales y en EE. UU. para respaldar entregas de comercio electrónico más rápidas y posicionamiento de inventario localizado.

RESTRICCIONES DEL MERCADO

La escasez de mano de obra y el aumento de los costos operativos disuadirán el desarrollo del mercado

La escasez de mano de obra y el aumento de los costos operativos presentan una limitación importante para los proveedores de logística de almacenamiento y distribución. Los almacenes son operaciones que requieren mucha mano de obra y la competencia por trabajadores calificados ha aumentado la presión salarial, particularmente en los mercados desarrollados. Los mayores costos de energía, precios inmobiliarios y gastos de cumplimiento impactan aún más los márgenes operativos. Los proveedores de logística más pequeños y medianos a menudo enfrentan desafíos para absorber estos costos o invertir en automatización a gran escala. Además, la alta rotación de miembros del equipo interrumpe la continuidad operativa y aumenta los costos de capacitación. Estos factores limitan colectivamente la rentabilidad y ralentizan la expansión de la capacidad en regiones y segmentos de servicios sensibles a los costos.

- En agosto de 2023, varias asociaciones de logística en Europa informaron de una persistente escasez de mano de obra en los almacenes, lo que llevó a los operadores a aumentar los salarios y reevaluar sus modelos operativos.

OPORTUNIDADES DE MERCADO

Crecimiento de la cadena de frío y la logística farmacéutica Crea varias oportunidades de mercado

La expansión de la cadena de frío y la logística farmacéutica presenta una gran oportunidad para los proveedores de servicios de almacenamiento y distribución. La creciente demanda de productos alimenticios sensibles a la temperatura, productos biológicos,vacunasy los productos farmacéuticos especializados están impulsando inversiones en instalaciones de almacenamiento controladas y monitoreadas. Estos servicios exigen precios superiores debido al cumplimiento normativo, la intensidad de la infraestructura y la complejidad operativa. Los mercados emergentes están siendo testigos del rápido desarrollo de la logística de la cadena de frío a medida que mejora el acceso a la atención médica y se expande el comercio minorista organizado de alimentos. Los proveedores con instalaciones validadas, sistemas de monitoreo y experiencia en cumplimiento están bien posicionados para capturar contratos a largo plazo y de alto margen en este segmento.

- En enero de 2024, DHL Supply Chain anunció la expansión de sus instalaciones de almacenamiento de ciencias biológicas y atención médica en toda Asia Pacífico para respaldar la demanda de la cadena de frío farmacéutica.

DESAFÍO DEL MERCADO

La gestión de la complejidad de la red en sistemas de distribución de múltiples nodos presenta un desafío para el progreso del mercado

Gestionar la creciente complejidad de la red es un desafío clave en el crecimiento del mercado global de logística de almacenamiento y distribución. Las empresas ahora operan redes de distribución de múltiples nodos que abarcan almacenes centrales, centros de distribución regionales, centros de cumplimiento de pedidos urbanos e instalaciones de cross-dock. La coordinación de flujos de inventario, cronogramas de transporte y acuerdos de nivel de servicio entre estos nodos requiere planificación avanzada e integración de sistemas. Cualquier interrupción, como fallas de TI, desequilibrios de capacidad o limitaciones de infraestructura, puede afectar la red. Garantizar una calidad de servicio constante y al mismo tiempo optimizar los costos en todas las geografías sigue siendo difícil, especialmente para los proveedores que prestan servicios a clientes omnicanal y multinacionales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por industria de usuario final

Líder del segmento minorista, comercio electrónico y omnicanal debido a la alta frecuencia de pedidos

Según la industria de uso final, el mercado se segmenta en comercio minorista, comercio electrónico y omnicanal, alimentos, bebidas y bienes de consumo,productos farmaceuticosy atención sanitaria, industrial, automoción y productos químicos, y electrónica y bienes de alto valor. El segmento minorista, de comercio electrónico y omnicanal asegura la participación clave en el mercado de logística de almacenamiento y distribución debido a la alta frecuencia de pedidos, los grandes volúmenes de SKU y las crecientes expectativas de los consumidores de entregas rápidas y devoluciones sencillas. Las empresas están ampliando los centros logísticos regionales y urbanos para admitir entregas el mismo día y al día siguiente, aumentando significativamente la intensidad del almacenamiento. Este segmento se beneficia del crecimiento sostenido del comercio minorista en línea y de las estrategias de localización de inventario.

Se espera que el segmento industrial, automotriz y químico sea testigo del crecimiento más rápido, con una tasa compuesta anual del 7,2% durante el período previsto.

- En octubre de 2024, Amazon amplió múltiples instalaciones de última milla y de cumplimiento en América del Norte y Europa para respaldar entregas omnicanal más rápidas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de transporte

El segmento de carreteras captura la cuota de mercado clave gracias a su flexibilidad

Según el modo de transporte, el mercado se segmenta en carretera, ferrocarril, mar/vías navegables y aire. El segmento de carreteras domina debido a su flexibilidad, conectividad puerta a puerta y su papel fundamental en la distribución de primera y última milla desde almacenes y centros de distribución. Admite el reabastecimiento minorista, las entregas de comercio electrónico y los envíos industriales, lo que lo hace indispensable en todas las regiones. Incluso a medida que el ferrocarril y el aire crecen para casos de uso específicos, la distribución por carretera sigue siendo fundamental para las operaciones logísticas vinculadas al almacenamiento.

Se prevé que el segmento ferroviario crezca a una tasa compuesta anual del 5,7% durante el período previsto.

- En julio de 2023, el Departamento de Transporte de EE. UU. aumentó la financiación para la infraestructura de transporte de mercancías por carretera en el marco de programas federales de logística y cadena de suministro.

Por canal de distribución

El cumplimiento del reabastecimiento en tiendas y minoristas acelera la transformación del canal de distribución

Según el canal de distribución, el mercado se segmenta en reabastecimiento de tiendas y minoristas, cumplimiento de distribuidores y mayoristas, entrega directa al consumidor (D2C) y comercio electrónico, y entregas industriales e institucionales. El segmento de reabastecimiento de tiendas y minoristas domina el mercado, impulsado por el aumento de las ventas en línea, las plataformas digitales de marca y la demanda de los consumidores de una entrega rápida a domicilio. Este canal requiere almacenes altamente automatizados, recolección a nivel de paquetes y una coordinación eficiente de la última milla, lo que aumenta significativamente el valor del servicio logístico por pedido.

Se proyecta que el segmento de entrega directa al consumidor (D2C) y comercio electrónico crezca a una tasa compuesta anual del 7,3% durante el período previsto.

- En marzo de 2024, Walmart amplió sus centros automatizados de cumplimiento de comercio electrónico para respaldar la creciente demanda de D2C y de comestibles en línea.

Por tipo de servicio

El segmento de servicios de almacenamiento lidera el mercado debido a su visibilidad mejorada

Según el tipo de servicio, el mercado se segmenta en servicios de almacenamiento, servicios de distribución y servicios integrados de almacenamiento y distribución. El segmento de servicios de almacenamiento domina a medida que los clientes prefieren cada vez más soluciones logísticas integrales de un solo proveedor para reducir la complejidad, mejorar la visibilidad, optimizar los costos y aumentar la rentabilidad con la satisfacción del cliente. Los contratos integrados permiten una mejor coordinación entre la gestión de inventario y la distribución saliente, particularmente para clientes minoristas, de bienes de consumo y de comercio electrónico. Los acuerdos de subcontratación a largo plazo y la integración de plataformas digitales respaldan aún más el liderazgo de este segmento.

Se prevé que el segmento de servicios integrados de almacenamiento y distribución experimente el crecimiento más rápido, con una tasa compuesta anual del 5,6% durante el período previsto.

- En febrero de 2024, DHL Supply Chain anunció nuevos contratos de logística integrada de varios años con clientes minoristas y de bienes de consumo a nivel mundial.

PERSPECTIVAS REGIONALES DEL MERCADO LOGÍSTICO DE ALMACENAMIENTO Y DISTRIBUCIÓN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Warehousing and Distribution Logistics Market Size, 2025 (USD Trillion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa un mercado de logística de almacenamiento y distribución maduro pero resistente, impulsado por la adopción de logística por contrato avanzada, densas redes de centros de distribución y una alta penetración del comercio electrónico. Estados Unidos y México desempeñan papeles complementarios: Estados Unidos lidera la automatización, el cumplimiento a gran escala y la logística omnicanal, mientras que México se beneficia de la actividad de distribución cercana y transfronteriza. La inversión continua en robótica, sistemas de gestión de almacenes y almacenamiento en frío respalda un crecimiento constante, a pesar del aumento de los costos laborales y inmobiliarios.

Mercado de logística de almacenamiento y distribución de EE. UU.

El mercado estadounidense se caracteriza por grandes centros logísticos altamente automatizados, una fuerte penetración de logística de terceros y redes avanzadas de última milla que respaldan el comercio electrónico, el comercio minorista y la distribución de atención médica. El crecimiento se ve respaldado además por la deslocalización cercana, la localización de inventarios y la demanda sostenida de los consumidores.

Europa

El mercado europeo de logística de almacenamiento y distribución es estable y altamente estructurado, respaldado por densas redes minoristas, sólidas cadenas de suministro de bienes de consumo y farmacéuticos, y altos niveles de subcontratación. El crecimiento es moderado debido a la madurez del mercado; sin embargo, la demanda sigue siendo resistente, impulsada por la venta minorista omnicanal, la descentralización de inventarios impulsada por las regulaciones y el comercio transfronterizo dentro de Europa. Los requisitos de sostenibilidad y las inversiones en eficiencia energética están dando forma cada vez más al diseño de almacenes y a las estrategias operativas en las principales economías.

Mercado de logística de almacenamiento y distribución del Reino Unido

El mercado del Reino Unido se beneficia de una fuerte adopción del comercio electrónico, una infraestructura de cumplimiento avanzada y una alta concentración de centros de distribución urbanos. La logística minorista y de comestibles impulsa la demanda, mientras que las inversiones en automatización compensan las limitaciones laborales y los crecientes costos operativos.

Mercado de logística de almacenamiento y distribución de Alemania

Alemania sirve como centro logístico de Europa, respaldado por una sólida producción industrial, extensas cadenas de suministro automotrices y su posición geográfica central. La alta utilización del almacén, la adopción de la automatización avanzada y la actividad de distribución transfronteriza respaldan la demanda constante de servicios de almacenamiento y distribución.

Asia Pacífico

Asia Pacífico es el mercado regional más grande y de más rápido crecimiento, impulsado por la escala de fabricación, la rápida expansión del comercio electrónico y el aumento del consumo interno. China, India y el sudeste asiático están experimentando importantes inversiones en megacentros de distribución, centros de cumplimiento urbano e infraestructura de cadena de frío. La creciente distribución de productos farmacéuticos y electrónicos, combinada con la mejora de la infraestructura logística, respalda un alto crecimiento sostenido en las economías desarrolladas y emergentes.

Mercado de logística de almacenamiento y distribución de China

China domina la demanda regional debido a su escala de fabricación, consumo interno masivo y ecosistema de comercio electrónico altamente desarrollado. Las inversiones en almacenes automatizados, redes de entrega en el mismo día y centros de distribución regionales continúan ampliando la intensidad del almacenamiento.

Mercado de logística de almacenamiento y distribución de Japón

El mercado japonés es maduro pero está impulsado por la tecnología, con una fuerte adopción de la automatización, la robótica y la gestión de inventarios de precisión. Las altas expectativas de nivel de servicio, la distribución farmacéutica y las eficientes redes de reabastecimiento minorista respaldan la demanda.

Mercado de logística de almacenamiento y distribución de la India

India es un mercado de alto crecimiento, impulsado por la expansión del comercio electrónico, el comercio minorista organizado y la distribución farmacéutica. Los parques logísticos gubernamentales, la consolidación de almacenes impulsada por el GST y la creciente adopción de logística de terceros respaldan la rápida expansión de la capacidad.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y África, está experimentando un crecimiento constante a medida que se expanden los almacenes modernos y las redes de distribución organizada. Las inversiones en infraestructura, las zonas de libre comercio y los crecientes mercados de consumo respaldan la demanda. El crecimiento es más fuerte en los países del Golfo y en determinadas economías africanas y latinoamericanas, impulsado por la expansión minorista, la logística de atención médica y el desarrollo de centros comerciales regionales.

PAISAJE COMPETITIVO

Actores clave de la industria

Las operaciones impulsadas por la automatización, los modelos de servicios integrados y la expansión de la red dan forma a la competitividad del mercado

El mercado global de logística de almacenamiento y distribución se caracteriza por una creciente automatización, ofertas de servicios integrados y la expansión de redes multirregionales. Los principales actores, o empresas de logística, incluidas DHL Supply Chain, GXO Logistics, Kuehne + Nagel, DSV Solutions, CEVA Logistics, DB Schenker y GEODIS, compiten a través de almacenamiento por contrato a gran escala, cumplimiento basado en tecnología y soluciones de distribución de extremo a extremo. Las empresas fortalecen la competitividad invirtiendo en robótica, sistemas de gestión de almacenes,análisis de datosy diseño de instalaciones sostenibles. Las iniciativas estratégicas incluyen ampliar la presencia en regiones de alto crecimiento, asegurar contratos de subcontratación a largo plazo y mejorar las capacidades específicas del sector en comercio electrónico, bienes de consumo, productos farmacéuticos y logística de cadena de frío para mejorar la eficiencia, la escalabilidad y la retención de clientes.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA DE ALMACENAJE Y DISTRIBUCIÓN PERFILADAS

- Cadena de suministro de DHL(Alemania)

- Kuehne + Nagel – Logística por contrato(Suiza)

- Soluciones DSV (Dinamarca)

- Logística CEVA(Francia)

- DB Schenker – Logística por contrato (Alemania)

- Logística XPO (EE. UU.)

- Logística GXO (EE. UU.)

- Soluciones de cadena de suministro de Ryder (EE. UU.)

- Soluciones de cadena de suministro de UPS (EE. UU.)

- GEODIS (Francia)

- Cadena de suministro de FedEx (EE. UU.)

- Nippon Express (Grupo NX)(Japón)

- Expreso Mundial Kintetsu(Japón)

- Yusen Logística (Japón)

- CJ Logística (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025-DHL Supply Chain anunció una alianza estratégica de cinco años con Robust. AI implementará robots colaborativos Carter en México, mejorando la eficiencia operativa y la automatización en el almacenamiento minorista e impulsando la productividad y la seguridad a través de integraciones robóticas escalables en sus sistemas de gestión de almacenes.

- diciembre 2025-Mahindra Logistics amplió su presencia de arrendamiento de almacenes en Telangana, Pune y el noreste de la India, apuntando estratégicamente a corredores industriales emergentes para satisfacer la creciente demanda logística y fortalecer la capacidad de distribución en el mercado de la cadena de suministro de rápido crecimiento de la India.

- julio 2025-GXO Logistics y Blue Yonder anunciaron un acuerdo estratégico global para integrar capacidades de almacén y logística con pronósticos e información de datos en tiempo real, brindando mayor flexibilidad de inventario, visibilidad de procesos y una velocidad de comercialización más rápida para operaciones de almacén de gran volumen.

- julio 2025-GXO Logistics y Blue Yonder anunciaron un acuerdo estratégico global para integrar capacidades de almacén y logística con pronósticos e información de datos en tiempo real, brindando mayor flexibilidad de inventario, visibilidad de procesos y una velocidad de comercialización más rápida para operaciones de almacén de gran volumen.

- Mayo 2025-DHL Group firmó un Memorando de Entendimiento (MoU) estratégico con Boston Dynamics para implementar más de 1.000 robots Stretch adicionales a nivel mundial, acelerandoautomatización de almacenesy ampliar aplicaciones como la preparación de cajas y la descarga de contenedores para mejorar la eficiencia, la resiliencia y la escalabilidad en toda su red de distribución.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,0 % de 2026 a 2034 |

|

Unidad |

Valor (billones de dólares) |

|

Segmentación |

Por industria de usuarios finales, por modo de transporte, por canal de distribución, por tipo de servicio y por región |

|

Por industria de usuario final |

· Venta minorista, comercio electrónico y omnicanal · Alimentos, bebidas y bienes de consumo · Productos farmacéuticos y sanitarios · Industrial, Automotriz y Químicos · Electrónica y bienes de alto valor |

|

Por modo de transporte |

· Camino · Ferrocarril · Mar/vías navegables · Aire |

|

Por canal de distribución |

· Reabastecimiento de tiendas y comercios minoristas · Cumplimiento de distribuidores y mayoristas · Entrega directa al consumidor (D2C) y comercio electrónico · Entregas industriales e institucionales |

|

Por tipo de servicio |

· Servicios de almacenamiento · Servicios de distribución · Servicio integrado de almacenamiento y distribución |

|

Por geografía |

· América del Norte (por industria de usuario final, por modo de transporte, por canal de distribución, por tipo de servicio y por país) o EE. UU. (Por modo de transporte) o Canadá (por modo de transporte) o México (Por Modo de Transporte) · Europa (por industria de usuario final, por modo de transporte, por canal de distribución, por tipo de servicio y por país) o Alemania (por modo de transporte) o Reino Unido (por modo de transporte) o Francia (por modo de transporte) o Resto de Europa (Por Modo de Transporte) · Asia Pacífico (por industria de usuario final, por modo de transporte, por canal de distribución, por tipo de servicio y por país) o China (por modo de transporte) o Japón (por modo de transporte) o India (por modo de transporte) o Corea del Sur (por modo de transporte) o Resto de Asia Pacífico (por modo de transporte) · Resto del mundo (por industria de usuario final, por modo de transporte, por canal de distribución y por tipo de servicio) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1,35 billones de dólares en 2025 y se prevé que alcance los 2,11 billones de dólares en 2034.

En 2025, el valor de mercado se situó en 450 billones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,0% durante el período previsto de 2026 a 2034.

El segmento de reabastecimiento de tiendas y minoristas lidera el mercado.

La expansión del comercio electrónico y la localización de inventarios son los factores clave que impulsan el crecimiento del mercado.

Los actores clave del mercado en la industria incluyen DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV y XPO Logistics.

Asia Pacífico representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo son las regiones clave consideradas en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.