Tamaño del mercado de construcción de líneas de agua y alcantarillado, participación y análisis de la industria, por aplicación (agua potable, aguas residuales/alcantarillado y aguas pluviales/drenaje), por servicio (nueva construcción, rehabilitación y reemplazo, y otros (mantenimiento, reparación y mejoras) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS DE LA CONSTRUCCIÓN DE LÍNEAS DE AGUA Y ALCANTARILLADO

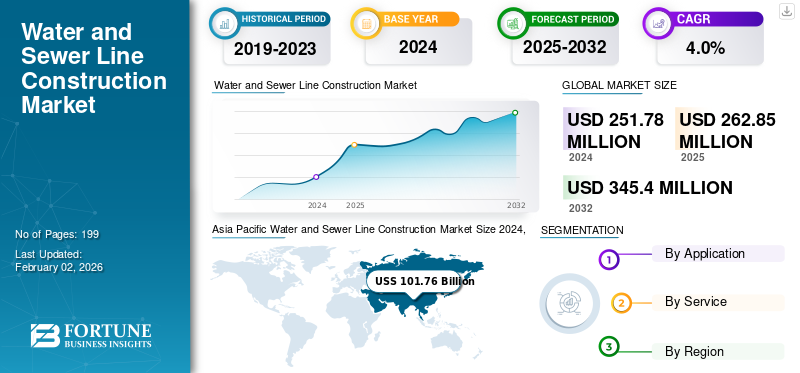

El tamaño del mercado mundial de construcción de líneas de agua y alcantarillado se valoró en 262,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 273,99 mil millones de dólares en 2026 a 370,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,80% durante el período previsto. Asia Pacífico dominó el mercado de construcción de líneas de agua y alcantarillado con una participación de mercado del 40,80% en 2025.

La construcción de líneas de agua y alcantarillado incluye la preparación de la zanja, el tendido y unión de tuberías, y el relleno y prueba de las líneas. Algunas de las medidas esenciales son asegurarse de que las tuberías tengan la pendiente y el lecho correctos, utilizar rieles de visión para alinear las tuberías, construir pozos de registro en los cruces o cambios de dirección y garantizar que las líneas sean estancas y operativas antes de que se complete el proyecto.

Los impulsores importantes de la expansión del mercado incluyen el crecimiento de la población y la urbanización, que están aumentando la demanda de infraestructura nueva y ampliada. Otro factor importante en el crecimiento es el envejecimiento de la infraestructura existente que requiere reemplazo, financiamiento y regulaciones gubernamentales, y el desarrollo de ciudades inteligentes con mejores sistemas de gestión del agua.

Las empresas líderes del sector son China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG y Webuild S.p.A.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El envejecimiento de la infraestructura, la urbanización y la infraestructura gubernamental impulsan el crecimiento del mercado

El crecimiento del mercado de construcción de líneas de agua y alcantarillado está experimentando estabilidad debido a la infraestructura antigua y la alta tasa de urbanización en las economías emergentes. La mayoría de estos antiguos sistemas de suministro de agua y aguas residuales requieren muchas mejoras para mantenerse actualizados en términos de eficiencia y seguridad. Al mismo tiempo, el crecimiento de las ciudades y el número de proyectos gubernamentales basados en el saneamiento, como la Misión Jal Jeevan en India, la Ley de Inversión en Infraestructura y Empleos en Estados Unidos y el Pacto Verde en Europa, están asegurando que se invierta capital constantemente. Además, existe un creciente enfoque regulatorio en la minimización local, la gestión de la contaminación y la resiliencia climática para respaldar nuevos proyectos en cartera, así como objetivos de sostenibilidad de infraestructura a largo plazo.

Restricciones del mercado

El aumento de costos, la escasez de mano de obra y los retrasos en los proyectos obstaculizan el crecimiento

La industria se ve limitada por persistentes desafíos operativos y financieros a pesar del crecimiento estable del mercado. El aumento de los costos de las materias primas, la disponibilidad limitada de mano de obra calificada y las interrupciones en las cadenas de suministro globales han aumentado los costos de construcción y ralentizado los cronogramas de ejecución de los proyectos. Las limitaciones de mano de obra son prominentes en áreas especializadas como las técnicas de instalación sin zanjas. Además, la presencia de marcos de aprobación complejos y procesos de adquisición extendidos a menudo retrasan la implementación de proyectos. Las iniciativas de infraestructura pública también se ven afectadas por mecanismos de licitación altamente competitivos y basados en precios que reducen los márgenes de ganancia. La fuerte presencia de empresas contratistas pequeñas y regionalmente fragmentadas limita la escalabilidad y la adopción de tecnologías de construcción digitales.

Oportunidades de mercado

La gestión de activos digitales, el auge de la rehabilitación y los modelos de APP impulsan el crecimiento y crean oportunidades

El mercado se está transformando gracias a los avances en la digitalización, la modernización y los marcos financieros que están remodelando las oportunidades comerciales. La integración de tecnologías de gemelos digitales está dando como resultado una mejor supervisión de activos, mantenimiento predictivo y capacidades operativas en todas las redes de infraestructura. Se prevé que las actividades de rehabilitación y reemplazo de tuberías aumenten en las regiones desarrolladas, lo que puede atribuirse a la adopción de técnicas de implementación sin zanjas y otras técnicas de implementación mínimamente disruptivas. El crecimiento de los modelos de APP continúa atrayendo inversión privada para el desarrollo de infraestructura hídrica a gran escala. Paralelamente, el creciente énfasis hacia la sostenibilidad ha resultado en un aumento en el uso de sistemas de reciclaje de agua, detección inteligente de fugas y materiales eficientes en el uso de recursos, abriendo así perspectivas de crecimiento en América del Norte, Europa y las regiones de Asia Pacífico.

TENDENCIAS DEL MERCADO DE CONSTRUCCIÓN DE LÍNEAS DE AGUA Y ALCANTARILLADO

trLa ansión a la infraestructura inteligente, las tecnologías sin zanjas y los materiales sostenibles emerge como una importante tendencia del mercado

La industria de la construcción de líneas de agua y alcantarillado se está transformando hacia soluciones de infraestructura más inteligentes y sostenibles. Las tecnologías sin zanjas, como la perforación direccional horizontal (HDD), las tuberías curadas in situ (CIPP) y los microtúneles, se están volviendo rápidamente populares entre las empresas de servicios públicos y de ingeniería para reducir la cantidad de perturbaciones en la superficie y las emisiones de carbono. Los últimos tipos de sistemas de redes inteligentes incluyen sensores IoT, mapeo GIS y detección de fugas en tiempo real para mejorar el control operativo. Al mismo tiempo, la misión de sostenibilidad está impulsando el cambio hacia materiales menos impactantes como HDPE, GRP y PVC reciclado. Estos desarrollos están transformando colectivamente el diseño de proyectos, el monitoreo del desempeño y la gestión de activos en la cuenca de la infraestructura hídrica global.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

La inversión en curso para ampliar el acceso al agua impulsa el crecimiento del segmento de agua potable

Según la aplicación, el mercado se segmenta en agua potable, aguas residuales/alcantarillado y aguas pluviales/drenaje.

El segmento de agua potable tuvo la mayor participación de mercado de construcción de líneas de agua y alcantarillado de USD 122,05 millones en el mercado global general en el año 2026. El segmento cubre la huella de infraestructura más amplia, abarcando redes municipales de suministro de agua, tuberías de distribución y conexiones de servicios tanto en áreas urbanas como rurales. La inversión continua para ampliar el acceso al agua, reducir el agua no contabilizada y reemplazar las tuberías principales obsoletas garantiza un flujo constante y recurrente del proyecto. La priorización regulatoria del suministro de agua potable y el monitoreo de la calidad sustenta una financiación consistente en todas las regiones, lo que le otorga la mayor proporción del valor general de la construcción.

De todos los segmentos, aguas residuales/alcantarillado tiene la CAGR más alta del 4,7% en el mercado global. El crecimiento se debe al aumento de las regulaciones ambientales, la rápida urbanización y los crecientes mandatos de cobertura de saneamiento en los mercados emergentes. Las actualizaciones de redes de alcantarillado obsoletas, nuevas conexiones de tratamiento de aguas residuales y la adopción de métodos de rehabilitación sin zanjas como CIPP y microtúneles están acelerando las inversiones. Las asociaciones público-privadas y el gasto impulsado por el cumplimiento crean un impulso de crecimiento a largo plazo que supera al segmento relativamente maduro del agua potable.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por servicio

El segmento de nueva construcción domina el mercado debido a sus expansiones de infraestructura urbana

Según el servicio, el mercado se divide en nueva construcción, rehabilitación y reemplazo, y otros (mantenimiento, reparación y mejoras).

El segmento de nueva construcción domina con una participación de mercado de 145,31 millones de dólares en 2026. El segmento continúa generando los principales ingresos debido a sus extensas construcciones de redes totalmente nuevas en Asia, Medio Oriente y África, así como a las expansiones de infraestructura urbana y desarrollos de corredores industriales. Los proyectos de líneas de transmisión y distribución a gran escala bajo programas gubernamentales sustentan una cartera constante de contratos de alto valor, asegurando la mayor participación de ingresos dentro del sector.

La rehabilitación y el reemplazo tienen la CAGR más alta del 5,2% en el mercado global. El segmento está aumentando considerablemente a medida que la infraestructura obsoleta en las regiones desarrolladas exige una renovación sistemática. El creciente énfasis en el monitoreo del estado de los activos, la detección de fugas y la rehabilitación sin zanjas está impulsando un crecimiento más rápido y con mayor margen. Las regulaciones de desempeño más estrictas y los objetivos de sostenibilidad aceleran los ciclos de reemplazo, elevando la CAGR por encima de las tasas de nuevas construcciones a nivel mundial.

PERSPECTIVAS REGIONALES DEL MERCADO DE CONSTRUCCIÓN DE LÍNEAS DE AGUA Y ALCANTARILLADO

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

En 2025, América del Norte generó 66,81 mil millones de dólares, lo que contribuyó con el 25,40% a los ingresos del mercado global, y se proyecta que crezca a 69,22 mil millones de dólares en 2026. El crecimiento de la región está impulsado por una infraestructura de agua y alcantarillado envejecida que requiere reemplazo, una creciente urbanización, inversiones gubernamentales en la modernización de los servicios públicos y regulaciones ambientales más estrictas. Las inversiones continuas en sistemas resilientes de gestión del agua y proyectos de tratamiento de aguas residuales están respaldando aún más la expansión del mercado. Se prevé que el mercado estadounidense alcance los 54,43 mil millones de dólares en 2026, respaldado por programas de financiación de infraestructura a gran escala y una creciente demanda de proyectos de rehabilitación de redes.

Europa

El mercado europeo representó 53,82 mil millones de dólares en 2025, lo que representa el 20,50% de la industria global, y se espera que alcance los 55,54 mil millones de dólares en 2026. El crecimiento en la región está respaldado por sólidas actividades de construcción, iniciativas de ciudades inteligentes y crecientes inversiones en infraestructura hídrica sostenible. Los esfuerzos para mejorar la eficiencia de la gestión del agua y abordar los desafíos relacionados con el clima, incluida la escasez de agua y la contaminación, continúan creando oportunidades para el crecimiento del mercado. Se prevé que los mercados del Reino Unido y Alemania alcancen los 9,11 mil millones de dólares y los 9,81 mil millones de dólares en 2026, respectivamente.

Asia Pacífico

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 107,26 mil millones de dólares en 2025, capturando el 40,80% de la cuota de mercado global, y se prevé que alcance los 112,83 mil millones de dólares en 2026. La región domina el mercado global debido a su gran base de población, su rápida urbanización, sus redes de agua y alcantarillado en expansión y sus programas gubernamentales sostenidos de desarrollo de infraestructura. Las crecientes inversiones en sistemas municipales de agua, infraestructura de agua industrial y proyectos de saneamiento rural continúan respaldando la fuerte demanda del mercado. Se prevé que el mercado de China alcance los 51,84 mil millones de dólares en 2026, mientras que se espera que India y Japón alcancen los 23,23 mil millones de dólares y 13,75 mil millones de dólares, respectivamente.

Medio Oriente y África

El mercado de Medio Oriente y África generó 20,78 mil millones de dólares en 2025, lo que representa el 7,90% del panorama del mercado global, y se espera que alcance los 21,68 mil millones de dólares en 2026. El crecimiento del mercado está impulsado por el aumento de las inversiones en proyectos de seguridad hídrica, la expansión de la infraestructura urbana, los desarrollos de desalinización y los mayores esfuerzos para mejorar el acceso a los servicios de saneamiento. Los programas de infraestructura respaldados por el gobierno y la creciente demanda de soluciones sostenibles de gestión del agua continúan respaldando el crecimiento regional.

América Latina

América Latina representó 14.180 millones de dólares en 2025, lo que representa el 5,40% de la cuota de mercado mundial, y se prevé que alcance los 14.720 millones de dólares en 2026. El crecimiento de la región está respaldado por la creciente urbanización, la creciente demanda de servicios de agua potable y saneamiento, y las inversiones continuas en infraestructura de servicios públicos. Se espera que la expansión de las redes de distribución de agua y tratamiento de aguas residuales en las economías emergentes cree oportunidades a largo plazo para los participantes del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas líderes se centran en fusiones y adquisiciones para liderar la industria

Las empresas líderes en la industria son China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG y Webuild S.p.A. Las empresas utilizan estrategias como asociaciones estratégicas, fusiones y adquisiciones para ampliar sus cuotas de mercado y aprovechar recursos. También se centran en invertir en I+D para lanzar nuevos productos, adoptar una fabricación local rentable e integrar tecnologías inteligentes como IoT y AI para mejorar la eficiencia y el monitoreo de la infraestructura.

LISTA DE EMPRESAS CLAVE DE CONSTRUCCIÓN DE LÍNEAS DE AGUA Y ALCANTARILLADO PERFILADAS

- China State Construction Engineering Corporation Ltd. (China)

- Vinci SA (Francia)

- Corporación Bechtel (EE.UU.)

- Hochtief AG (Alemania)

- Webuild SpA (Italia)

- China Communications Construction Company Ltd. (China)

- Corporación Michels (EE.UU.)

- Compañía Layne Christensen (EE. UU.)

- Corporación Internacional de Agua y Electricidad de China (China)

- Hassan Allam Holding (Egipto)

- Xylem Inc. (EE. UU.)

- Murray & Roberts Holdings Ltd. (Sudáfrica)

- China Railway Construction Corporation Ltd. (China)

- China Railway Group Ltd. (China)

- Clarke Construction Group, LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024- SA Water trabajará con cinco importantes empresas constructoras para ejecutar su programa de capital récord de 3.300 millones de dólares durante los próximos cuatro años. Este programa de capital incluye una inversión de 1.500 millones de dólares. Esta importante inversión ayudará a aumentar la capacidad de la red de agua y alcantarillado mediante actualizaciones de tuberías, estaciones de bombeo y tanques, lo que en última instancia desbloqueará hasta 40.000 nuevas asignaciones en todo el sur de Australia.

- febrero 2023- The Vortex Companies (Vortex), un proveedor líder de tecnologías avanzadas de agua y alcantarillado sin zanjas y servicios de renovación de infraestructura, anunció la incorporación del sistema de curado CIPP LED IMS MICROcure de diámetro pequeño (MICROcure) a su cartera de soluciones CIPP UV.

- Septiembre 2022-AECOM, la firma consultora de infraestructura de confianza mundial, anunció que está ampliando su oferta de AECOM digital con el lanzamiento de PipeInsights, una plataforma digital que ayuda a los clientes a ofrecer resultados superiores de rehabilitación y mantenimiento para sus sistemas de alcantarillado.

- julio 2021- Artera Services (“Artera”), uno de los proveedores líderes del país de servicios de infraestructura integrada para las industrias de gas natural y electricidad, completó la adquisición previamente anunciada de K.R. Construcción Swerdfeger (“KRSC”). KRSC es una fuerte opción estratégica para Artera, ya que expande sus principales servicios de distribución de gas a Colorado y Nuevo México y al mismo tiempo fortalece sus ofertas existentes de servicios de agua y aguas residuales.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de construcción de líneas de agua y alcantarillado y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

[UCIjEFZM1l]

Alcance y segmentación del informe

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 3,80% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por aplicación, servicio y región |

| Por aplicación |

|

| Por servicio |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 262.850 millones de dólares en 2025 y se prevé que alcance los 370.550 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 3,80% durante el período previsto (2026-2034).

El envejecimiento de la infraestructura, la urbanización y el estímulo gubernamental a la infraestructura están acelerando el crecimiento del mercado.

China State Construction Engineering Corporation Ltd., Vinci SA, Bechtel Corporation, Hochtief AG y Webuild S.p.A. son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 101,76 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados