Tamaño del mercado de torres eólicas, participación y análisis de la industria, por tipo (torre de acero, torre de concreto y torre híbrida), por instalación (en tierra y costa afuera) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

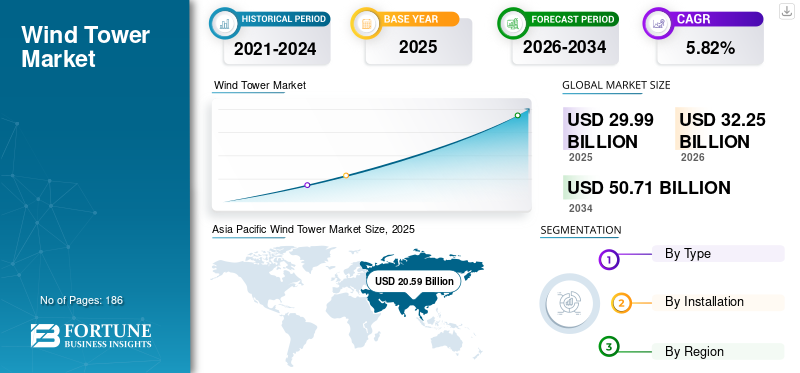

El tamaño del mercado mundial de torres eólicas se valoró en 29,99 mil millones de dólares en 2025 y se proyecta que tendrá un valor de 32,25 mil millones de dólares en 2026 y alcanzará los 50,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,82% durante el período previsto. Asia Pacífico dominó el mercado de torres eólicas con una participación de mercado del 59,47 % en 2025. Se prevé que el mercado de torres eólicas en los EE. UU. crezca significativamente, alcanzando un valor estimado de 5220 millones de dólares estadounidenses para 2032, impulsado por la creciente demanda de fuentes de energía renovables junto con incentivos gubernamentales.

Las torres eólicas pueden definirse como estructuras gigantes que sostienen las turbinas eólicas y sus componentes. La torre acopla el rotor y la góndola de la turbina, además de cablear las palas para despejar el terreno de forma segura. El aerogenerador se coloca a una altura óptima para producir energía eléctrica a partir del viento. Los gobiernos de todo el mundo están promoviendo ampliamente la energía eólica como sustituto de los recursos energéticos convencionales, induciendo positivamente la demanda del producto.

La pandemia de COVID-19 favoreció al mercado, ya que la instalación aumentó sustancialmente en 2020 y 2021. El mercado mundial de torres eólicas fue testigo de una instalación de capacidad récord en 2020 y 2021. Sin embargo, en varios países, incluida China, la industria de las energías renovables depende en gran medida de las importaciones de otros países. La mayoría de las materias primas y componentes eólicos estadounidenses se importan de China y Europa. Debido al bloqueo en varios países, los principales fabricantes de equipos eólicos, como G.E., Xinjiang Goldwin y Hybrid Tower, enfrentaron paradas de producción, lo que provocó enormes retrasos y retrasos en el cumplimiento de los pedidos. Según WindEurope, los aerogeneradores experimentaron un descenso del 30% en 2020.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de torres eólicas

Aumento del consumo de energía para impulsar la demanda de productos

La población mundial está creciendo abruptamente y la penetración de aparatos electrónicos es cada vez mayor; esto aumenta aún más la demanda de suministro de energía constante. La creciente industrialización también aumenta la demanda de energía. El crecimiento en diversas actividades, como el desarrollo de infraestructura y las obras de construcción comercial y residencial, impulsa aún más la demanda de electricidad.

Para satisfacer esa demanda, el gobierno está buscando soluciones rentables y libres de emisiones, como la energía eólica y solar. Esto aumenta la instalación de energía eólica en todo el mundo para producir electricidad para hacer frente a la creciente demanda global.

Debido a las estrictas normas gubernamentales con respecto a las emisiones de gases de efecto invernadero (GEI), las empresas están más inclinadas a utilizarenergía renovablefuentes para la generación de energía, particularmente la energía eólica. Varios países se han propuesto alcanzar emisiones netas cero para 2030, lo que también aumenta la instalación de energía eólica a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de torres eólicas

Políticas favorables de energía renovable y creciente inversión en energía eólica para impulsar el crecimiento del mercado

Las crecientes regulaciones de protección del medio ambiente impulsan a la industria de generación de energía a cambiar hacia recursos energéticos más limpios y respetuosos con el medio ambiente. Varios países de todo el mundo se están centrando en el desarrollo de la generación de energía renovable para reducir su dependencia de fuentes convencionales, como los combustibles fósiles, para la generación de energía. En los últimos tiempos, se ha observado que las inversiones en energía eólica, solar y otras fuentes de energía renovables aumentan continuamente. Uno de los principales impulsores del crecimiento del mercado de torres eólicas es el papel crucial que desempeñan las iniciativas y políticas gubernamentales. En numerosos países como Alemania, el Reino Unido, Estados Unidos, Japón y China, políticas como tarifas de alimentación, créditos fiscales, medición neta y subsidios de capital son las políticas energéticas clave orientadas explícitamente a las torres eólicas.

Desde 2023, la UE mejoró significativamente el acceso al apoyo financiero para los inversores en energía eólica. Lanzó una convocatoria de 4.300 millones de dólares en el marco del Fondo de Innovación con subvenciones para apoyar la inversión en fabricación de tecnologías limpias. El Banco Europeo de Inversiones (BEI) cambió sus normas y políticas de préstamo para apoyar las inversiones en fábricas y lanzó un plan de contragarantía de 5.410 millones de dólares para la fabricación de turbinas eólicas. Además, en 2023, 26 países de la UE firmaron la Carta Eólica Europea para implementar cambios en el diseño de las subastas de energía eólica y en los permisos. También se comprometieron a invertir en la cadena de suministro de energía eólica de Europa y apoyar la infraestructura necesaria para la expansión de la energía eólica.

Por ejemplo, en Estados Unidos, el Crédito Fiscal por Inversión en Energía para Empresas Federales (ITC), un incentivo fiscal corporativo, permite a los propietarios de nuevos sistemas de energía eólica recibir créditos fiscales por valor del 30% del valor de la instalación. Los estímulos indicados permitirán que el sector eólico crezca significativamente a nivel global. Por lo tanto, se espera que aumente la demanda del producto.

La creciente instalación de recursos renovables para la generación de energía aumentará el crecimiento del mercado

Se prevé que la transición hacia la descarbonización de la generación de energía mediante la adopción de tecnología de energía limpia y respetuosa con el medio ambiente impulse el mercado. En asociación con entidades privadas líderes, varios países garantizan el logro de los objetivos de energía renovable mediante la instalación constante de sistemas de energía renovable. Debido a las normativas medioambientales, numerosas empresas utilizan fuentes de energía renovables para la generación de energía, en particular la solar y la eólica. Se espera que esto aumente el crecimiento del mercado. Según la Asociación Internacional de Energía (AIE), en 2021, la generación de electricidad eólica aumentó en un récord de 273 TWh. Este fue un crecimiento un 45% mayor que en 2020 y fue el más alto entre todas las tecnologías de energía renovable.

Según la NEA, la energía renovable representó el 76% del total de energía recién agregada de China en 2023. Las adiciones de energía renovable de China aumentaron a 172 GW en los primeros meses de 2023. La hidroenergía representó 419 GW, la eólica 400 GW, la solar 521 GW y la biomasa 43 GW de la capacidad instalada total.

FACTORES RESTRICTIVOS

Los precios fluctuantes del acero obstaculizarán el crecimiento del mercado

El acero es una materia prima importante utilizada para la fabricación de torres eólicas. Los precios fluctuantes del acero están obstaculizando el crecimiento del mercado. Dado que el acero es el metal más comercializado del mundo, la volatilidad de los precios está obstaculizando varias industrias de uso final. Por tanto, la fluctuación de precios afecta los costos de producción e influye en el crecimiento del mercado global.

Además, los precios del acero son volátiles, por lo que el costo del producto final puede aumentar o disminuir. Por ejemplo, el coste de la materia prima aumentará el coste de fabricación, aumentando así el coste del producto final. Según General Steel Corporation, los precios del acero aumentaron un 3% en 2020 y en 2021 el acero volvió a aumentar un 4,10%. Además, el desempeño financiero de la empresa puede verse afectado negativamente debido a esta fluctuación, lo que restringe el crecimiento del mercado.

Análisis de segmentación del mercado de torres eólicas

Análisis por tipo

Torre de hormigónSegmento que dominará el mercado debido a su menor costo y alta resistencia

Según el tipo, el mercado se segmenta en torre de acero, torre de hormigón y torre híbrida. El segmento de torres de hormigón ocupó la mayor parte de la cuota de mercado del 56,77 % en 2026 debido a sus diversos beneficios, incluido el costo del proyecto y la reducción de la modularidad. El mercado comprende bien este material. Las torres representan hasta el 20% del coste total de una turbina eólica y el uso de torres de hormigón ayuda a reducir suficientemente el coste de un parque eólico. Estas torres tienen alta resistencia, requieren precios bajos y el material necesario para construirlas generalmente está disponible localmente.

Se espera que el segmento de torres híbridas crezca significativamente en los próximos años debido a la creciente tendencia de los materiales compuestos. Este tipo de materiales pueden proporcionar los beneficios de dos materiales en uno. Estas torres también son más ligeras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de instalación

El segmento offshore crecerá a un ritmo encomiable debido a las bajas emisiones de carbono

El mercado se ha dividido en terrestre y marino según la instalación. El segmento terrestre tuvo una cuota de mercado dominante del 80,93% en 2026. El segmento terrestre muestra bajas emisiones de carbono y una estructura de costos económicos en comparación con otros segmentos. A nivel mundial, en 2021 se instalaron en tierra más de 72 GW de nuevos proyectos de energía eólica.

Es probable que el segmento marino experimente un crecimiento a un ritmo lánguido debido al alto enfoque e instalación hacia la energía eólica terrestre. El coste de instalación de un parque eólico marino es significativamente mayor que el de un parque eólico terrestre. La aparición de la energía eólica marina flotante también es un factor crítico para impulsar el crecimiento del segmento marino.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se ha analizado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Wind Tower Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico representó 20.590 millones de dólares en 2025, lo que representa el 59,47 % de la cuota de mercado mundial, y se prevé que alcance los 22.340 millones de dólares en 2026. La región es líder en instalación de energía eólica terrestre. Países importantes como China, India y Australia están presenciando una mayor demanda de energía debido al rápido crecimiento de la industrialización y la urbanización. China lidera el mercado debido a la creciente instalación de energías renovables. Se prevé que el mercado de China alcance los 16,43 mil millones de dólares para 2026, y el mercado de la India alcance los 310 millones de dólares para 2026.

Europa

Europa contribuyó con el 21,02 % al mercado mundial en 2025, con una valoración de 7.330 millones de dólares, y se prevé que alcance los 7.890 millones de dólares en 2026. Europa es otro mercado importante para las torres eólicas. Además, es la región líder en instalación de energía eólica marina. La instalación de parques eólicos en rápido aumento y las regulaciones gubernamentales favorables son los principales factores que impulsan el crecimiento del mercado en Europa. Los gobiernos de la región también se están centrando en mejorar la instalación eólica, y este es otro factor que impulsa el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 2.080 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 740 millones de dólares en 2026.

América del norte

El mercado de América del Norte generó 4,17 mil millones de dólares en 2025, lo que representa el 11,90% del panorama del mercado global, y se espera que alcance los 4,47 mil millones de dólares en 2026. Se estima que América del Norte será testigo de un crecimiento significativo en el mercado durante el período previsto. Junto a la alta instalación de energía eólica, la región cuenta con la presencia de varios conocidos fabricantes de torres. El creciente enfoque en aumentar la dependencia de las energías renovables aumenta la participación de mercado en América del Norte. Se prevé que el mercado estadounidense alcance los 3.840 millones de dólares en 2026.

América Latina, Medio Oriente y África

En 2025, Oriente Medio y África poseían el 5,54% del mercado mundial, alcanzando una valoración de 730 millones de dólares y se prevé que crezca hasta 780 millones de dólares en 2026.

América Latina aportó aproximadamente 1.950 millones de dólares al mercado global en 2025, lo que representa una participación del 2,08%, y se espera que alcance los 2.080 millones de dólares en 2026.

Se espera que la disminución del costo de la generación de energía eólica y el aumento de las inversiones en generación de energía renovable en América Latina, Medio Oriente y África impulsen el crecimiento del mercado para la instalación de capacidad eólica, que es proporcional a la instalación de torres eólicas.

Lista de empresas clave en el mercado de torres eólicas

Los actores clave del mercado se concentran en mejorar las carteras de productos y las adquisiciones para fortalecer la presencia geográfica

Varios actores clave operan con puntos de apoyo locales, regionales e internacionales en todo el mercado. Diferentes empresas hacen hincapié en la fabricación de productos con una densidad de potencia y eficiencia aún mayores para mejorar su posición global. Además, numerosos participantes producen el F.C. pilas a nivel regional o local. Por ejemplo, en abril de 2022, Doosan Wind Tower Co., Ltd. anunció su asociación estratégica con HyAxiom y Ballard Power Systems para desarrollar aplicaciones de movilidad de torres eólicas de hidrógeno PEM (membrana de intercambio de protones) inicialmente centradas en Corea del Sur.

- En febrero de 2022, Ceres Power Holdings Plc anunció una colaboración tripartita entre Weichai Power de China y Robert Bosch GmbH de Alemania para desarrollar y fabricar torres eólicas de óxido sólido para el mercado chino.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Grupo Suzlón(India)

- Grupo Nordex (Alemania)

- viento ancho(A NOSOTROS.)

- Ventower Industries LLC (EE. UU.)

- Arcosa Inc. (Estados Unidos)

- Windar Renovables (España)

- Shanghai Taisheng Wind Power Equipment Co., Ltd. (China)

- Dongkuk s&c (Corea del Sur)

- KGW Schweriner Maschinen- und Anlagenbau GmbH (Alemania)

- CS Wind Corporation (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2022 -Broadwind Inc. anunció la recepción de un pedido por valor de 38 millones de dólares para una nueva torre de un fabricante líder mundial de turbinas eólicas. Este constituyó el mayor pedido de torres en más de tres años, ya que la demanda de nuevas turbinas eólicas comenzó a aumentar tras la reciente aprobación de la Ley de Reducción de la Inflación (IRA).

- julio 2021 -El Grupo Nordex recibió pedidos para la entrega de dos parques eólicos con turbinas Delta4000 por un total de 54,9 MW en Italia. La asociación proporcionará seis turbinas N133/4.8 para un parque eólico de 28,8 MW y cinco turbinas N149/5.X para un proyecto de 26,1 MW de capacidad. El acuerdo también incluye un contrato de servicio premium para las turbinas por un período inicial de dos años con varias opciones de extensión hasta 10 años.

- julio 2021- El Grupo Nordex anunció una asociación estratégica con TPI Composites en México. Las dos empresas acordaron una colaboración estratégica única junto con la cooperación en India y Turquía.

- diciembre 2020 -Veolia North America y GE Renewable firmaron un acuerdo para reciclar las palas retiradas de la energía eólica terrestre estadounidense. A través de este acuerdo, GE pretende reciclar la mayoría de las palas reemplazadas durante los esfuerzos de repotenciación.

- junio 2020– GE Renewable Energy, LafargeHolcim y COBOD firmaron un acuerdo para colaborar y desarrollar turbinas eólicas con bases de hormigón optimizadas impresas en 3D que alcanzan alturas récord de hasta 200 metros.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, el panorama competitivo, los tipos y la instalación del sistema. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,82% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por instalación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 32,25 mil millones de dólares en 2026 y se proyecta que alcance los 50,71 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 29,99 mil millones de dólares.

Al crecer a una tasa compuesta anual del 5,82%, el mercado exhibirá un crecimiento saludable durante el período previsto (2026-2034).

Por instalación, el onshore es el segmento líder del mercado.

Las políticas favorables en materia de energía renovable y las crecientes inversiones en energía eólica impulsan el crecimiento del mercado

Suzlon Group, Nordex Group, Broadwind, Ventower Industries LLC y Arcosa Inc. son los actores líderes en el mercado global.

Asia Pacífico dominó el mercado de torres eólicas con una cuota de mercado del 59,47% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 186

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados