Tamaño del mercado de infraestructura inalámbrica, participación y análisis de la industria, por tipo de conectividad (5G, 4G y LTE, 3G, 2G y satélite), por infraestructura (células pequeñas, núcleo móvil, macrocélulas, redes de acceso de radio, sistema de antena distribuida, RAN en la nube, Wi-Fi de operador, backhaul y SATCOM), por plataforma (gobierno, defensa y comercial) y pronóstico regional, 2026-2034

Tamaño y tendencias del mercado de infraestructura inalámbrica

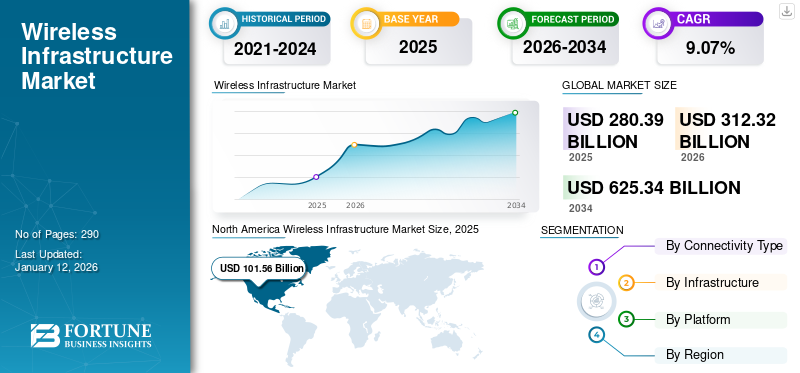

El tamaño del mercado mundial de infraestructura inalámbrica se valoró en 280,39 mil millones de dólares en 2025 y se prevé que crezca de 312,32 mil millones de dólares en 2026 a 625,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,07% durante el período previsto. América del Norte dominó el mercado de infraestructura inalámbrica con una participación de mercado del 36,22% en 2025.

La infraestructura de red inalámbrica abarca conexiones como 5G, 4G y LTE, 3G y 2G, que atienden principalmente a suscriptores móviles. Traiga su propio dispositivo (BYOD) y Use su propio dispositivo (WYOD) se están volviendo más populares, lo que ha aumentado la demanda de datos de alta velocidad y conectividad más rápida en la industria de las comunicaciones comerciales. Además, se espera que un mayor uso de la conectividad satelital en las industrias marina y de defensa impulse el crecimiento del mercado durante el período de pronóstico.

La infraestructura comprende células pequeñas, macrocélulas, RAN,sistemas de antena distribuida, RAN en la nube, Wi-Fi del operador, núcleo móvil, front-haul, backhaul y conexión satelital. Con una mayor conectividad en países como Estados Unidos y el Reino Unido, el alcance de la tecnología de equipos se ha ampliado en los últimos años, particularmente en equipos de celdas pequeñas. La infraestructura consta de antenas junto con componentes de hardware y software de soporte.

El mercado de infraestructura inalámbrica es muy dinámico y competitivo, impulsado por la rápida adopción de la tecnología 5G, el aumento del tráfico de datos móviles y la expansión de la conectividad IoT. Los actores clave en este mercado son empresas globales de tecnología y telecomunicaciones que brindan una amplia gama de soluciones de infraestructura inalámbrica que incluyen equipos de red, estaciones base 5G, backhaul de fibra y redes de acceso de radio virtualizadas (RAN). El mercado está liderado por una mezcla detelecomunicacionesgigantes e innovadores tecnológicos, con Huawei, Samsung, Ericsson, Nokia y Cisco entre los principales actores que impulsan la expansión de la red 5G y las tecnologías inalámbricas de próxima generación en todo el mundo.

La pandemia de COVID-19 provocó desafíos sin precedentes a numerosas operaciones corporativas debido a la recesión económica y otros problemas asociados. Los retrasos en la producción de hardware 5G y las interrupciones en la cadena de suministro provocaron reveses a corto y mediano plazo para la implementación de 5G, lo que podría obstaculizar el progreso del mercado global en el corto plazo. Por el contrario, los fabricantes de todo el mundo están implementando estrategias de transformación digital para ofrecer valor empresarial esencial en aspectos como la superioridad competitiva, la mejora de la eficiencia operativa y la diferenciación del mercado. El despliegue de 5G y redes inalámbricas privadas puede satisfacer las necesidades de automatización empresarial y las demandas de conectividad esenciales. Se espera que estos factores aceleren el avance de la infraestructura de redes inalámbricas en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE INFRAESTRUCTURA INALÁMBRICA

- Tamaño del mercado en 2025: 280 390 millones de dólares

- Tamaño del mercado en 2026: 312 320 millones de dólares

- Tamaño del mercado previsto para 2034: 625.340 millones de dólares

- CAGR: 9,07% entre 2026 y 2034

- América del Norte dominó el mercado de infraestructura inalámbrica con una participación de mercado del 36,22% en 2025.

- Se espera que el segmento 4G y LTE tenga una participación del 26,1% en 2024.

- La categoría de macrocélulas ocupó la mayor participación del mercado de infraestructura inalámbrica en 2026, representando el 21,37%.

América del norte

América del Norte generó 101.560 millones de dólares, lo que contribuyó con el 36,22 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 112.330 millones de dólares en 2026.

Europa

El mercado europeo representó 77.940 millones de dólares en 2025, lo que representa el 27,80% de la industria mundial, y se espera que alcance los 87.070 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 65,38 mil millones de dólares en 2025, capturando el 23,32% de la cuota de mercado global, y se prevé que alcance los 73,7 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 95.960 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 13.290 millones de dólares en 2026.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

Avances tecnológicos impulsados por el ejército para amplificar la demanda de productos

La guerra entre Rusia y Ucrania provocó un uso cada vez mayor de los servicios inalámbricos en toda Europa, especialmente en los países de la OTAN. Las fuerzas de defensa han dependido de equipos de telecomunicaciones avanzados y servicios de Internet para las comunicaciones y navegación militares.

En la reciente guerra entre Rusia y Ucrania, el proyecto de antena Starlink de SpaceX ha amplificado la eficacia del GPS y los sistemas antidetección. El aumento de los conflictos militares ha dado lugar a la demanda de sistemas de transmisión seguros, junto con agilidad para operaciones precisas.

La guerra ha demostrado el despliegue de multiplataforma.eliminación de las interferenciasAntenas para evitar detección e intrusión. Las antenas antiinterferencias multiplataforma se pueden montar en vehículos aéreos no tripulados y vehículos y son adecuadas para aplicaciones terrestres y de aviación. Se prevé que estos sistemas no detectables impulsen el crecimiento del mercado en los próximos años.

Además, la mayoría de los proveedores de telecomunicaciones han ofrecido llamadas internacionales gratuitas a Ucrania o están eliminando las tarifas de roaming con el país. El grupo de telecomunicaciones europeo ETNO ofreció tarjetas SIM a refugiados en países vecinos, activó los programas de "donación por SMS" para ayudar a diferentes organizaciones que ayudan a los refugiados, ofreció Wi-Fi gratuito en los campos de refugiados y proporcionó canales ucranianos en paquetes de IPTV de forma gratuita.

Conclusiones clave del mercado de infraestructura inalámbrica

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 280 390 millones de dólares

- Tamaño del mercado en 2026: 312,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 625.340 millones de dólares

- CAGR: 9,07% entre 2026 y 2034

Cuota de mercado

- América del Norte dominó el mercado de infraestructura inalámbrica con una participación del 36,22 % en 2025, respaldada por un despliegue agresivo de 5G, una gran base de consumidores y fuertes inversiones de los sectores público y privado. El mercado estadounidense lidera la región, impulsado por la demanda de conectividad de alta velocidad en aplicaciones de telecomunicaciones, defensa y IoT.

- Por tipo de conectividad, se espera que el segmento 5G sea testigo del crecimiento más rápido, impulsado por el despliegue de redes de próxima generación, la baja latencia y capacidades de conexión más amplias. Mientras tanto, las macrocélulas siguen acaparando la mayor proporción de infraestructura, proporcionando una amplia cobertura en zonas urbanas y semiurbanas.

Aspectos destacados clave del país

- Estados Unidos: Rápida expansión de los servicios 5G por parte de operadores como AT&T y Verizon, junto con un creciente tráfico de datos móviles e iniciativas respaldadas por el gobierno para redes inalámbricas seguras en aplicaciones de defensa.

- China: Liderando la adopción de 5G y tecnologías inalámbricas avanzadas con más de 1,3 millones de estaciones base y una amplia base de suscriptores que supera los 700 millones, respaldando la IoT y la automatización industrial.

- India: Experimentando un crecimiento exponencial en suscriptores móviles y adopción de teléfonos inteligentes, impulsando la demanda de infraestructura inalámbrica mejorada y conectividad a Internet de alta velocidad.

- Europa: Presencia de fabricantes clave como Ericsson, Nokia e Inmarsat, centrándose en soluciones inalámbricas de próxima generación y apoyando la densificación de redes en los centros urbanos.

TENDENCIAS DEL MERCADO DE INFRAESTRUCTURA INALÁMBRICA

La creciente necesidad de centros de datos perimetrales y DAS está impulsando el crecimiento del mercado

Las tendencias actuales en redes 4G, 5G y más allá de 5G abarcan estrategias de densificación y mejora de la cobertura, desarrollos de espectro, personalización de redes y funciones inteligentes, virtualización e integración en la nube. Estas tendencias ofrecen a los proveedores de servicios mayores oportunidades para la personalización, implementación y optimización de la red. Los principales participantes del mercado se están concentrando en la tecnología OpenRAN, que impulsa una transformación en la industria al fomentar interfaces abiertas dentro de la red móvil, lo que lleva a una mayor diversidad de actores y proveedores de la industria. Además, el auge de los centros de datos perimetrales multiinquilino respalda la creciente demanda de los OEM de servicios de personalización en realidad aumentada/realidad virtual.Inteligencia artificial (IA),y aplicaciones de IoT. Spectrum ofrece activos de interfaz de radio para comunicación inalámbrica. Se reasigna el espectro y se sustituyen las tecnologías tradicionales por nuevas tecnologías en una banda de frecuencia específica. Por ejemplo, el espectro de 850 MHz y 1900 MHz que fue utilizado inicialmente por las tecnologías 2G y 3G se ha reutilizado para admitir tecnologías 5G.

Además, los sistemas de antena distribuida (DAS) se implementan comúnmente en infraestructuras inalámbricas, ya que mejoran la cobertura en lugares grandes como estadios, rascacielos y centros de convenciones. DAS aumenta la señal de RF analógica de enlace descendente y la entrega a antenas pasivas a través de una red de derivaciones, cables coaxiales y divisores, mejorando la calidad de la señal y garantizando comunicaciones confiables.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

OPORTUNIDADES DE MERCADO

El creciente enfoque en la seguridad de la aviación y la conciencia situacional está impulsando el crecimiento del mercado

La demanda de dispositivos de interfaz de aeronaves ha aumentado en los últimos años debido a varios factores, incluido un mayor enfoque en mejorar la seguridad de los vuelos y la conciencia situacional. Para lograr una mejor seguridad de vuelo y conciencia situacional, es esencial integrar datos de varios sistemas de aeronaves, como navegación, clima y métricas de motores. El dispositivo de interfaz de la aeronave sirve como centro central para el intercambio de datos, facilitando la comunicación entre diferentes sistemas de aviónica y permitiendo un intercambio eficiente de información. Al promover una integración perfecta de datos, estos dispositivos mejoran el conocimiento de la situación y ayudan a los pilotos a tomar decisiones bien informadas, lo que en última instancia contribuye a mejorar la seguridad del vuelo. Además, los dispositivos de interfaz de aeronaves permiten el monitoreo en tiempo real de parámetros críticos de la aeronave, incluido el rendimiento del motor, la eficiencia del combustible y el estado general del sistema.

IMPULSORES DEL MERCADO

Aumento de la demanda de conectividad a Internet de alta velocidad para impulsar el crecimiento del mercado

La tecnología inalámbrica está experimentando un enorme crecimiento debido a la introducción de soluciones tecnológicamente avanzadas en todo el mundo. La rápida expansión de la cobertura de la red móvil ha llegado a zonas remotas. Un aumento en la demanda de tecnologías inalámbricas da como resultado una reducción de los cargos por uso de datos debido a la creciente competencia en la industria. El aumento continuo del tráfico de red, el despliegue de infraestructura y la creciente demanda de conexiones inalámbricas debido a numerosas ventajas impulsan el crecimiento del mercado. Además, la creciente demanda de servicios 5G y conectividad avanzada a Internet de alta velocidad está impulsando aún más el crecimiento del mercado.

- Por ejemplo, Estados Unidos lanzó servicios 5G en 2019 y aceleró la conectividad de red en 2021. Actores clave, como AT&T y Verizon introdujeron su espectro C-BAND en 2021, y ambas empresas invirtieron colectivamente 68.800 millones de dólares en la adquisición de espectro.

Los operadores europeos también han estado construyendo sus redes 5G. Los operadores más grandes de China, como China Unicom, China Mobile y China Telecom, han agregado agresivamente nuevos clientes 5G mensualmente. Los informes del MIIT chino afirman que el país tiene más de 700 millones de suscriptores 5G y más de 1,3 millones de estaciones base 5G. El aumento de la demanda de servicios de Internet rápidos y una mejor conectividad continúa impulsando las innovaciones en las tecnologías inalámbricas. Los crecientes avances tecnológicos y el creciente tráfico de red son impulsores clave del crecimiento del mercado de infraestructura inalámbrica.

La creciente adopción de IoT impulsa el crecimiento del mercado

El rápido crecimiento en el uso de datos en dispositivos electrónicos avanzados, como teléfonos inteligentes, dispositivos electrónicos de defensa y computadoras de escritorio resistentes, está impulsando en gran medida la necesidad de redes inalámbricas en todo el mundo. En los últimos años, el número de usuarios de teléfonos inteligentes y el tráfico de datos móviles ha experimentado un crecimiento exponencial.

Según un informe de Ericsson, había casi 1.900 millonesInternet de las cosas (IoT)dispositivos conectados en uso en todo el mundo en 2024. La cantidad de dispositivos conectados a IoT alcanzará los 38,6 mil millones para 2025 en todo el mundo. El uso creciente de estos dispositivos crea una enorme demanda de componentes como sensores, transmisores, receptores y procesadores. Por lo tanto, la creciente demanda de dichos sistemas y componentes de infraestructura impulsa el crecimiento del mercado.

- En octubre de 2021, COMSovereign, un desarrollador de sistemas de comunicación 5G y 4G LTE con sede en EE. UU., se asoció con Total Network Solutions (TNS) para explorar cómo la tecnología blockchain podría mejorar la seguridad de la red inalámbrica en los EE. UU. En el marco del proyecto, las empresas desarrollarán e incorporarán eSIM, autenticación multifactor avanzada y un identificador de equipo móvil (MEID) tokenizado, también conocido como MEID mejorado (E-MEID), para registrar de forma segura los datos de seguridad de la red en un cadena de bloques.

Además, la creciente demanda de dispositivos electrónicos avanzados para respaldar la digitalización en el sector aeroespacial y de defensa está aumentando aún más el uso de Internet y los servicios de red. En respuesta, los operadores de redes están ampliando sus capacidades mediante el despliegue de infraestructura inalámbrica avanzada en diferentes países, impulsando así el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Complejidades asociadas con el desarrollo de sistemas de infraestructura inalámbrica y arquitectura de diseño para obstaculizar el crecimiento del mercado

Garantizar una distribución y conectividad efectivas sigue siendo una de las principales prioridades para las empresas manufactureras. Se espera que el progreso de la tecnología y la introducción de nuevos productos impulsen la necesidad de una infraestructura inalámbrica sólida. Sin embargo, varios problemas impiden el crecimiento del mercado, incluidos los desafíos de conectividad y los retrasos en la estandarización. El rápido crecimiento de las redes inalámbricas también genera preocupaciones, como violaciones de la red y de la privacidad de los datos, lo que obstaculiza aún más el desarrollo del mercado. Las señales inalámbricas a menudo se ven obstruidas por diversas barreras, como puertas, muros y personas, lo que provoca ineficiencias en la comunicación y pérdidas ocasionales de conectividad. La intensidad de la señal depende de la distancia y la posición de los receptores.

Los importantes gastos relacionados con el diseño y desarrollo de diferentes componentes de infraestructura inalámbrica, como sensores, transmisores, receptores y procesadores, obstruyen el crecimiento del mercado. Además, la transmisión inalámbrica puede ser más lenta y menos eficiente en comparación con las redes cableadas, lo que puede obstaculizar el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de conectividad

Rápida adopción de la tecnología 5G para impulsar el crecimiento del segmento 5G

El mercado se divide en 5G, 4G y LTE, 3G, 2G y satélite, según la conectividad.

Se espera que el segmento 5G aumente al ritmo más rápido durante el período de pronóstico. La demanda global de tecnología 5G está siendo impulsada por la alta velocidad, la conexión más amplia y la baja latencia de la tecnología de próxima generación. Es posible que la tecnología 4G no satisfaga las necesidades de los clientes, que consume una cantidad considerable de datos y requiere un servicio de Internet inalámbrico eficaz. Con el mayor uso de servicios inalámbricos y dispositivos inteligentes, se requieren redes con más capacidad, como la tecnología 5G. El segmento satelital representó el 39,75% de la cuota de mercado total en 2026.

- Se espera que el segmento 4G y LTE tenga una participación del 26,1% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por infraestructura

Incremento de la instalación de dispositivos satelitales con macrocélulas en aplicaciones comerciales para impulsar potenciales de crecimiento

Por infraestructura, el mercado se divide enSATCOM, macro celda, red de acceso por radio (RAN), celdas pequeñas, sistema de antena distribuida (DAS), RAN en la nube, Wi-Fi del operador, núcleo móvil y backhaul.

La categoría de macrocélulas ocupó la mayor participación del mercado de infraestructura inalámbrica en 2026, representando el 21,37% de la participación de mercado total. Los sitios de macroceldas brindan cobertura de red de área amplia y respaldan diversas necesidades de conectividad, incluidos dispositivos 4G y 5G. También se utiliza para aumentar la cobertura de teléfonos inteligentes, dispositivos móviles y dispositivos IoT para admitir la tecnología 4G y 5G. La infraestructura inalámbrica comprende múltiples macrocélulas, cada una de las cuales cubre un radio de aproximadamente 20 a 30 kilómetros en áreas urbanas y suburbanas. La modernización de la infraestructura existente es un proceso largo que a menudo requiere permisos gubernamentales para la construcción y el despliegue de redes de consumidores bien distribuidas. La infraestructura también requiere el crecimiento deantenasitios en otros países para satisfacer la demanda de los consumidores. Es probable que el mercado crezca en los próximos años a medida que crezca la demanda de instalaciones de amplia cobertura en las zonas urbanas y semiurbanas.

Por plataforma

Creciente necesidad de que los dispositivos de comunicación militares se actualicen a conectividad inalámbrica para impulsar el mercado

Por plataforma, el mercado se divide en comercial y gobierno y defensa.

El segmento de gobierno y defensa representó la mayor parte de la cuota de mercado en 2024 y se prevé que aumente a un ritmo sustancial durante el período previsto. Debido al creciente gasto gubernamental para mejorar el sector militar y marítimo a una capacidad considerable, se prevé que el segmento de gobierno y defensa aumentará a un ritmo rápido. El segmento comercial representó el 23,80% de la cuota de mercado total en 2026.

PERSPECTIVA REGIONAL DEL MERCADO DE INFRAESTRUCTURA INALÁMBRICA

El mercado global está segmentado, según la región, en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Wireless Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 101.560 millones de dólares, lo que contribuyó con el 36,22 % a los ingresos del mercado global, y se prevé que crezca hasta 112.330 millones de dólares en 2026, impulsado por la fuerte presencia de fabricantes y proveedores de servicios en la región. Este dominio se atribuye además a la enorme base de consumidores y a la importante demanda del sector de defensa durante el período previsto. El mercado de infraestructura inalámbrica de EE. UU. es un segmento crítico y de rápido crecimiento de la industria global de infraestructura inalámbrica. Está impulsado por un despliegue agresivo de 5G, una alta demanda de conectividad rápida por parte de los consumidores y fuertes inversiones tanto del sector público como del privado. Se prevé que el mercado estadounidense alcance los 95.960 millones de dólares en 2026.

Europa

El mercado europeo representó 77.940 millones de dólares en 2025, lo que representa el 27,80% de la industria global, y se espera que alcance los 87.070 millones de dólares en 2026, debido a la presencia de fabricantes clave y líderes tecnológicos en esta región, como Inmarsat plc, Ericsson, Three UK y Deutsche Telekom. Se prevé que el mercado del Reino Unido alcance los 24,54 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 22,01 mil millones de dólares para 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 65.380 millones de dólares en 2025, capturando el 23,32% de la cuota de mercado mundial, y se prevé que alcance los 73.700 millones de dólares en 2026. Se espera que Asia Pacífico experimente un rápido crecimiento en los próximos años, debido a aumentos considerables de suscriptores móviles comerciales y usuarios de Internet en países en desarrollo como India y China. Se prevé que el mercado de Japón alcance los 13,29 mil millones de dólares para 2026, el mercado de China alcance los 28,62 mil millones de dólares para 2026 y el mercado de la India alcance los 16,94 mil millones de dólares para 2026.

Oriente Medio

Se espera que el mercado en Medio Oriente crezca a una CAGR considerable debido a una gran cantidad de usuarios móviles y al sector turístico en expansión, lo que contribuye a la demanda de una infraestructura inalámbrica sólida.

Resto del mundo

Asia Pacífico registró un tamaño de mercado de 65,38 mil millones de dólares en 2025, capturando el 23,32% de la cuota de mercado global, y se prevé que alcance los 73,7 mil millones de dólares en 2026. Se espera que el mercado en el resto del mundo crezca rápidamente debido al aumento en la adopción de dispositivos de comunicación inalámbricos globales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en adquisiciones y colaboraciones para fortalecer su posición en el mercado

El panorama competitivo del mercado destaca el dominio de varios actores importantes, como Huawei Technologies Co., Ltd., Qualcomm Technologies Inc., ZTE Corporation y NEC Corporation. La prevalencia de estas empresas puede vincularse a sus carteras integrales de hardware, soluciones de software y equipos inalámbricos, junto con importantes inversiones en I+D y adquisiciones estratégicas.

Estas empresas destacadas están explorando diferentes estrategias de crecimiento, como fusiones, empresas conjuntas y adquisiciones. También se centran en lanzar nuevos productos, forjar acuerdos a largo plazo con proveedores de servicios y establecer asociaciones estratégicas con esfuerzos de OEM que se prevé mejorarán su posición en el sector de infraestructura inalámbrica.

LISTA DE EMPRESAS CLAVE DE INFRAESTRUCTURA INALÁMBRICA PERFILADAS

- Ingeniería Capgemini(Francia)

- Corporación Ciena (EE.UU.)

- Cisco Systems, Inc.(A NOSOTROS.)

- Corporación D-Link (Taiwán)

- fujitsu(Japón)

- Huawei Technologies co., Ltd. (China)

- Corporación NEC (Japón)

- Semiconductor NXP (Países Bajos)

- Tecnologías Qualcomm Inc.. (A NOSOTROS.)

- Corporación ZTE (China)

- Nokia (Finlandia)

- SAMSUNG (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2023- NPPGov, una destacada organización cooperativa de compras que presta servicios a agencias de seguridad pública, anunció una asociación con TESSCO Technologies Incorporated, un distribuidor clave de valor agregado en el sector de construcción de infraestructura inalámbrica. A través de este acuerdo, TESSCO proporcionó servicios de tecnología de la información (TI), equipos asociados y soporte a los miembros de NPPGov.

- marzo 2023 -Cisco y Telenor Group revelaron una expansión de su asociación a través de la quinta versión de su Acuerdo de Propósito Conjunto (JPA). Esta colaboración se centra en promover prioridades estratégicas en las regiones donde operan ambas empresas, incluidas las innovaciones medioambientales, sociales y de gobernanza (ESG), la automatización y como servicio, las soluciones multinube yciberseguridadmejoras.

- Abril 2022 -Cisco y Telenor Group fortalecieron su asociación con la firma de la cuarta versión de su JPA. Esta colaboración enfatizó los esfuerzos conjuntos en la transformación digital, la ciberseguridad empresarial y la brecha digital.

- julio 2021 -Ericsson y Verizon finalizaron un acuerdo 5G de varios años valorado en 8.300 millones de dólares para mejorar y ampliar la red 5G de primer nivel de Verizon. Además, Ericsson implementaría tecnologías 5G de vanguardia, con Massive MIMO, Ericsson Cloud RAN y software.

- junio 2021 -Vodafone eligió a Capgemini Engineering para crear el despliegue comercial inicial de la Red Abierta de Acceso Radio en Europa. Esto es significativo ya que Vodafone se convertiría en una empresa de telecomunicaciones "brownfield", en contraste con las telecomunicaciones totalmente nuevas como Rakuten Mobile y Dish Network, que están construyendo redes abiertas de acceso de radio (RAN) 4G/5G.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave, como el lanzamiento de productos, tecnologías de redes, hardware, sistemas de software, actores del mercado y oportunidades de crecimiento. Además, el informe de investigación ofrece información sobre las tendencias clave del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el estado del mercado y los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,07% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de conectividad

|

|

Por infraestructura

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de infraestructura inalámbrica estaba valorado en 280.390 millones de dólares en 2025 y se prevé que crezca de 312.320 millones de dólares en 2026 a 625.340 millones de dólares en 2034, a una tasa compuesta anual del 9,07% durante el período previsto.

Con una tasa compuesta anual del 9,07%, el mercado exhibirá un rápido crecimiento durante el período previsto.

El crecimiento está impulsado por la rápida adopción de 5G, el aumento del tráfico de datos móviles, el aumento de la conectividad de dispositivos IoT y la demanda de Internet de alta velocidad en los sectores comercial y de defensa en todo el mundo.

América del Norte dominó el mercado con una participación del 36,22% en 2025, impulsada por agresivos despliegues de 5G, una gran base de suscriptores móviles e importantes inversiones en telecomunicaciones e infraestructura de defensa.

La infraestructura inalámbrica comprende celdas pequeñas, macroceldas, redes de acceso de radio (RAN), sistemas de antena distribuida (DAS), RAN en la nube, núcleo móvil, Wi-Fi de operador, backhaul y conectividad satelital.

El conflicto ha acelerado las necesidades de comunicación militar en Europa, con un mayor despliegue de sistemas inalámbricos seguros, antenas Starlink y tecnologías antiinterferencias para apoyar las operaciones de defensa.

5G impulsa la expansión del mercado al ofrecer latencia ultrabaja, alto ancho de banda y capacidades de conexión más amplias para suscriptores móviles, aplicaciones de IoT, AR/VR y redes privadas en los sectores comercial y de defensa.

Las empresas líderes incluyen Huawei, Samsung, Ericsson, Nokia, Cisco, Qualcomm y ZTE, y se centran en estaciones base 5G, backhaul de fibra, soluciones OpenRAN y tecnologías inalámbricas de próxima generación.

Las tendencias clave incluyen la densificación de la red con celdas pequeñas, centros de datos de borde, virtualización, adopción de OpenRAN e integración de IA para la gestión de redes inteligentes.

Se espera que el mercado crezca rápidamente, respaldado por la expansión de los despliegues de 5G, la creciente demanda de IoT y el aumento de las inversiones en soluciones inalámbricas avanzadas en los sectores de telecomunicaciones, defensa y empresas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 290

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.