Taille du marché des matériaux d’impression 3D, part et analyse de l’industrie, par type (plastiques, métaux, céramiques et autres), par application (automobile, aérospatiale et défense, industriel, médical, produits de consommation et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

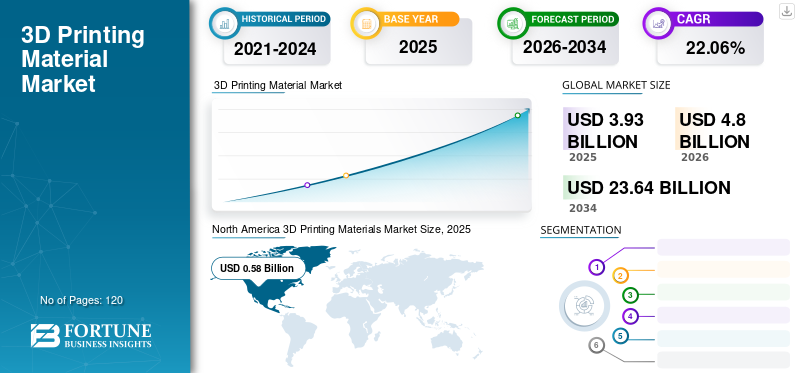

Taille du marché des matériaux d’impression 3D et aperçu de l’industrie

La taille du marché mondial des matériaux d’impression 3D était évaluée à 4,29 milliards USD en 2025. Le marché devrait passer de 4,95 milliards USD en 2026 à 23,67 milliards USD d’ici 2034, avec un TCAC de 21,6 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 40,33 % en 2025.

Les matériaux d’impression 3D sont des matières premières spécialisées utilisées dans les processus de fabrication additive pour créer des composants complexes couche par couche. Ces matériaux comprennent des plastiques, des métaux, des céramiques et des composites avancés adaptés aux applications dans les domaines de l'automobile, de l'aérospatiale et de la défense, de la fabrication industrielle, de la santé et des produits de consommation. Par rapport à la fabrication conventionnelle, la fabrication additive réduit le gaspillage de matériaux, raccourcit les cycles de prototypage et permet une production hautement personnalisée. Adoption croissante deIndustrie 4.0Les technologies, la demande croissante de composants légers et les investissements croissants dans la fabrication de pointe soutiennent de manière significative la croissance du marché. De plus, les améliorations des performances des matériaux, notamment la résistance à la chaleur, la résistance mécanique et la biocompatibilité, élargissent la gamme des applications finales. Alors que les fabricants privilégient de plus en plus la flexibilité de conception, le développement rapide de produits et l’efficacité de la production, la demande de matériaux d’impression 3D hautes performances continue de s’accélérer, renforçant ainsi les perspectives à long terme du marché mondial.

Les principaux acteurs opérant sur le marché sont Stratasys Ltd., Materialise NV, Arkema SA et Evonik Industries AG.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MATÉRIAUX D’IMPRESSION 3D

L’industrialisation de la fabrication additive et le développement de matériaux haute performance remodèlent la demande

Le marché assiste à une transition du prototypage rapide vers la production de pièces finales, ce qui accroît la demande de matériaux de qualité technique. Les fabricants développent des polymères avancés, des poudres métalliques et des matériaux céramiques dotés de propriétés mécaniques et thermiques améliorées pour soutenir la production à l’échelle industrielle. De plus, les industries aérospatiale et automobile utilisent de plus en plus de matériaux légers pour améliorer le rendement énergétique et les performances des composants. L’émergence de matériaux d’impression durables et biosourcés attire également l’attention à mesure que les préoccupations environnementales grandissent. En outre, les progrès dans les technologies d’impression multi-matériaux et de fabrication additive à grande vitesse élargissent les applications commerciales. Ces développements technologiques et tendances d’adoption industrielle remodèlent les modèles de demande de matériaux, entraînant ainsi une évolution continue du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande de composants légers et de prototypage rapide pour stimuler la croissance du marché

Le principal moteur du marché est le besoin croissant de composants légers et hautes performances dans les industries automobile et aérospatiale. L'impression 3D permet d'obtenir des géométries complexes tout en réduisant le gaspillage de matériaux et les délais de production. Les capacités de prototypage rapide accélèrent également les cycles de développement de produits, permettant aux fabricants de commercialiser leurs produits plus rapidement. De plus, l’augmentation des applications dans le domaine des soins de santé et l’automatisation industrielle croissante renforcent la consommation de matériaux. Les progrès continus dans la science des matériaux améliorent encore les caractéristiques de performance et élargissent les possibilités d'application. Ces avantages en matière d’efficacité, de personnalisation et de performances soutiennent collectivement une forte demande du marché, maintenant ainsi la croissance du marché des matériaux d’impression 3D.

RESTRICTIONS DU MARCHÉ

Coûts des matériaux élevés et normalisation limitée limitant une adoption plus large

Avancéimpression 3DLes matériaux, notamment les poudres métalliques et les polymères spéciaux, restent nettement plus chers que les matériaux de fabrication conventionnels. De plus, une standardisation limitée des matériaux dans les différents secteurs peut créer des problèmes de qualification et de certification. Les coûts élevés des équipements et les exigences de traitement spécialisées peuvent également limiter l'adoption par les petites et moyennes entreprises. Les limitations des performances des matériaux dans certaines applications de production à grand volume limitent encore davantage la pénétration du marché. Ces facteurs liés aux coûts et à la normalisation créent des barrières à l’adoption, modérant ainsi la croissance du marché dans certains secteurs.

OPPORTUNITÉS DE MARCHÉ

Personnalisation de masse et innovation en matière de soins de santé créant un potentiel de croissance à long terme

Des opportunités importantes existent dans la fabrication personnalisée et les solutions de soins de santé spécifiques aux patients. Le secteur médical utilise de plus en plus de matériaux d’impression 3D pour les appareils dentaires, les implants orthopédiques, les prothèses et les guides chirurgicaux. De plus, les constructeurs automobiles adoptent la fabrication additive pour les composants légers et les séries de production à faible volume. L’expansion des systèmes de fabrication localisés et de gestion numérique des stocks soutient davantage la demande de matériaux. Les applications émergentes dans les secteurs de l’électronique, de la construction et de l’énergie offrent des voies de croissance supplémentaires. L’adoption croissante de la fabrication additive dans les économies en développement et les investissements croissants dans les usines intelligentes devraient renforcer encore la pénétration du marché. Alors que les industries continuent de donner la priorité à la personnalisation et à la flexibilité de la production, la demande de matériaux d’impression 3D avancés devrait augmenter régulièrement, soutenant ainsi la croissance du marché à long terme.

LES DÉFIS DU MARCHÉ

Exigences de qualification des matériaux et contraintes de la chaîne d’approvisionnement influençant le développement du marché

L’un des défis majeurs du marché consiste à assurer la cohérence et la certification des matériaux pour les applications critiques telles que l’aérospatiale, la défense et les dispositifs médicaux. Les fabricants doivent se conformer à des normes de qualité strictes et à des exigences de validation des performances. De plus, les limitations de la chaîne d'approvisionnement en poudres métalliques de haute pureté et en matériaux spéciaux peuvent affecter la fiabilité de la production. Trouver l’équilibre entre les performances, l’imprimabilité et les coûts des matériaux reste un défi majeur pour les développeurs de matériaux. Ces complexités techniques et réglementaires influencent les délais de commercialisation, façonnant ainsi la dynamique concurrentielle au sein du marché.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT

Les activités de R&D se concentrent sur le développement de matériaux plus solides, plus légers et plus durables pour la fabrication additive. Les innovations comprennent des thermoplastiques haute performance, des poudres métalliques de qualité aérospatiale, des polymères biosourcés et des matériaux céramiques avancés. Les capacités d’impression multi-matériaux et les matières premières recyclables apparaissent également comme des domaines d’innovation clés.

ANALYSE DE SEGMENTATION

Par type

Le segment des plastiques détiendra une part dominante en raison de sa large compatibilité avec diverses technologies d'impression 3D

En fonction du type, le marché est segmenté en plastiques, métaux, céramiques et autres.

Le segment des plastiques détient la plus grande part de marché des matériaux d’impression 3D, en raison de leur rentabilité, de leur facilité de traitement et de leur large compatibilité avec diverses technologies d’impression 3D. L’adoption croissante de la fabrication additive dans les secteurs de l’automobile, de l’aérospatiale, de la défense et de l’industrie stimule considérablement la demande de hautes performances.plastiquematériels. De plus, les plastiques permettent un prototypage rapide, une fabrication de conception complexe, un poids réduit des composants et un gaspillage de matériaux minimal, ce qui les rend très attractifs pour les fabricants à la recherche de solutions de production efficaces. Ces avantages continuent de renforcer la position dominante du segment sur le marché mondial.

Le segment des métaux devrait connaître une croissance significative au cours de la période de prévision. Les matériaux métalliques sont de plus en plus préférés dans les applications de soins de santé pour la fabrication d'implants, de prothèses et de composants chirurgicaux personnalisés en raison de leur résistance et de leur durabilité supérieures. De plus, la capacité de la fabrication additive métallique à produire des pièces complexes avec une perte de matière minimale et des cycles de production plus courts accélère son adoption. L’utilisation croissante de composants métalliques imprimés en 3D dans les applications de machines aérospatiales, automobiles et industrielles soutient davantage la croissance du marché. Alors que les industries recherchent de plus en plus de pièces légères, hautes performances et conçues avec précision, la demande de matériaux d'impression 3D à base de métal devrait croître rapidement avec un TCAC de 21,4 % tout au long de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment de l'aérospatiale et de la défense en raison d'une flexibilité de conception améliorée et d'une réduction des déchets de matériaux

En fonction des applications, le marché est segmenté en produits automobiles, aérospatiaux et de défense, industriels, médicaux, de consommation et autres.

Le segment de l’aérospatiale et de la défense détenait la plus grande part de marché en 2025. Cela est dû à l’utilisation intensive de la fabrication additive pour produire des composants légers, complexes et hautes performances. Les pièces d'avion telles que les composants de moteur, les supports, les outillages et les éléments structurels sont de plus en plus fabriqués à l'aide de matériaux d'impression 3D, en particulier de métaux et de polymères avancés. La technologie d’impression 3D permet une réduction significative du poids, une flexibilité de conception améliorée, une réduction des déchets de matériaux et une précision dimensionnelle améliorée, ce qui la rend très précieuse pour les applications aérospatiales et de défense. Ces avantages continuent d’accélérer l’adoption dans l’ensemble du secteur, soutenant la position dominante du segment sur le marché.

Le segment automobile devrait connaître une croissance substantielle au cours de la période de prévision. Les constructeurs automobiles utilisent de plus en plus de matériaux d'impression 3D, notamment les plastiques et les métaux, pour le prototypage rapide, l'outillage et la production de composants légers. La capacité de créer des géométries complexes avec une précision dimensionnelle élevée tout en réduisant le temps de production et la consommation de matériaux a fait de la fabrication additive une solution attrayante pour l'industrie. En outre, la production croissante de véhicules électriques et l’accent croissant mis sur l’allègement des véhicules afin d’améliorer le rendement énergétique et les performances stimulent la demande de matériaux d’impression 3D avancés. En conséquence, le secteur automobile en expansion devrait contribuer de manière significative à la croissance du marché en affichant une croissance de 21,8 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MATÉRIAUX D’IMPRESSION 3D

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America 3D Printing Materials Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord est un marché leader pour les matériaux d’impression 3D, soutenu par de solides industries de l’aérospatiale, de la défense, de la santé et de l’automobile. Les États-Unis représentent la majorité de la demande régionale en raison d’investissements importants dans les technologies de fabrication additive et le développement de matériaux avancés. Les fabricants du secteur aérospatial utilisent de plus en plus de poudres métalliques et de plastiques techniques pour fabriquer des composants légers et hautes performances, tandis que le secteur de la santé stimule la demande d'implants, de prothèses et de produits personnalisés.dispositifs médicaux. De plus, l’utilisation croissante de la fabrication additive pour le prototypage rapide et la production à faible volume soutient la consommation de matériaux. Ces avancées technologiques et investissements industriels continuent de renforcer la croissance du marché régional.

Marché américain des matériaux d’impression 3D

Le marché américain représentait 1,52 milliard de dollars en 2025, soit environ 35,4 % des revenus mondiaux. La croissance est tirée par l'adoption croissante des matériaux d'impression 3D dans les secteurs de l'aérospatiale, de la défense et de la santé pour des composants hautes performances et personnalisés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe représente un marché important pour les matériaux d’impression 3D, tiré par des secteurs manufacturiers automobiles, aérospatiaux et industriels solides. L'Allemagne, le Royaume-Uni, la France et l'Italie adoptent de plus en plus la fabrication additive pour améliorer l'efficacité de la production et réduire les déchets de matériaux. Les constructeurs automobiles utilisent des matériaux d'impression 3D pour le prototypage, l'outillage et la production de composants légers, tandis que les entreprises aérospatiales utilisent des matériaux métalliques et polymères avancés pour des applications complexes.

Marché allemand des matériaux d’impression 3D

Le marché allemand représentait 0,26 milliard de dollars en 2025, soit environ 6,0 % du chiffre d’affaires mondial. La croissance est alimentée par une forte activité de fabrication automobile et par l’utilisation croissante de matériaux d’impression 3D pour le prototypage et les composants de véhicules légers.

Asie-Pacifique

L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide pour les matériaux d’impression 3D en raison d’une industrialisation rapide et de l’expansion des capacités de fabrication. La Chine, le Japon, la Corée du Sud et l’Inde sont des contributeurs majeurs, soutenus par les secteurs en croissance de l’automobile, de l’électronique, de l’aérospatiale et de la santé. La Chine reste un pôle manufacturier clé et continue d’investir massivement dans les technologies de fabrication additive, tandis que le Japon et la Corée du Sud se concentrent sur les applications industrielles de précision. La demande croissante de produits personnalisés, de prototypage rapide et de solutions de fabrication avancées augmente la consommation de matériaux. Les initiatives gouvernementales promouvant la fabrication numérique et l’adoption de l’Industrie 4.0 soutiennent davantage la croissance du marché, renforçant ainsi la position de l’Asie-Pacifique sur le marché mondial.

Marché chinois des matériaux d’impression 3D

Le marché chinois représentait 0,57 milliard de dollars en 2025, soit environ 13,2 % des revenus mondiaux. La croissance est tirée par l’expansion de l’industrie manufacturière à grande échelle, le soutien gouvernemental à la fabrication additive et l’augmentation des applications industrielles.

Marché indien des matériaux d’impression 3D

Le marché indien représentait 0,07 milliard de dollars en 2025. Son expansion est alimentée par l'adoption croissante des technologies de l'Industrie 4.0, la croissance de la production automobile et l'expansion des infrastructures de santé.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine connaît une croissance progressive du marché, soutenue par la modernisation industrielle et l’adoption croissante de technologies de fabrication avancées. Le Brésil et le Mexique dominent la demande régionale en raison de leurs secteurs automobile et industriel bien établis. Les entreprises utilisent de plus en plus la fabrication additive pour le prototypage rapide, l’outillage et le développement de produits afin d’améliorer l’efficacité et de réduire les coûts. Le secteur de la santé adopte également les technologies d’impression 3D pour les applications dentaires et orthopédiques. Le marché du Moyen-Orient et de l’Afrique connaît une croissance constante en raison de l’augmentation des investissements dans les infrastructures de fabrication et de soins de santé de pointe. Les pays du CCG, en particulier les Émirats arabes unis et l’Arabie saoudite, promeuvent la fabrication additive grâce à des initiatives de fabrication intelligente et de diversification industrielle. Le secteur de la santé adopte de plus en plus l’impression 3D pour les implants personnalisés, les prothèses et les modèles de planification chirurgicale.

Marché des matériaux d’impression 3D du CCG

Le marché du CCG représentait 0,05 milliard USD en 2025, soit environ 1,3 % des revenus régionaux. L’expansion est alimentée par des programmes de diversification industrielle et des investissements dans les technologies de fabrication avancées dans le cadre de Vision 2030.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentreront sur l’innovation matérielle et l’expansion stratégique pour renforcer leur présence sur le marché

Le marché mondial des matériaux d’impression 3D est modérément fragmenté, avec une concurrence principalement motivée par l’innovation des produits, les performances des matériaux et la diversité des applications. Les grandes entreprises se concentrent sur l'élargissement de leur portefeuille de plastiques, de métaux,céramiqueet des matériaux spécialisés pour répondre aux exigences changeantes des secteurs de l'automobile, de l'aérospatiale et de la défense, du médical et de l'industrie. Les investissements continus dans la recherche et le développement visent à améliorer les propriétés mécaniques, à améliorer l'imprimabilité et à réduire les coûts des matériaux afin de renforcer la compétitivité du marché. De plus, les fabricants poursuivent de plus en plus d'initiatives stratégiques telles que des extensions de capacité, des partenariats, des coentreprises, des acquisitions et des lancements de nouveaux produits pour élargir leur présence sur le marché. L’adoption croissante de la fabrication additive dans plusieurs secteurs continue d’encourager l’innovation, intensifiant ainsi la concurrence entre les fournisseurs de matériaux mondiaux et régionaux tout en alimentant la croissance du marché au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX D'IMPRESSION 3D PROFILÉES DANS LE RAPPORT

- Stratasys Ltée.(Israël)

- Systèmes 3D, Inc.(NOUS.)

- Matérialiser NV(Belgique)

- Markforged, Inc. (États-Unis)

- EOS GmbH (Allemagne)

- Höganäs AB (Suède)

- ExOne(Allemagne)

- Arkema SA(France)

- Evonik Industries AG (Allemagne)

- BASF SE (Allemagne)

- Augment3Di (Inde)

- Solvay SA (Belgique)

- Éléments américains (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Stratasys a ajouté de nouveaux matériaux d'impression 3D, notamment le filament ULTEM 1010, la résine P3 Deflect 110, le Loctite 3D IND3785 Low Migration, le PolyJet ToughONE White and Black et le Somos WaterShed White.

- Janvier 2026 :3D Systems a élargi son offre de matériaux NextDent Jetted Denture avec trois nouvelles teintes de base, NextDent Jet Base DP, LP et RP, pour les applications de fabrication additive dentaire.

- Novembre 2025 :3D Systems a présenté Accura SbF, une résine de moulage SLA pour les modèles de moulage de précision QuickCast, et Accura Xtreme Black, une résine de prototypage SLA haute performance pour pièces fonctionnelles durables.

- Mai 2025 :Stratasys a acquis les actifs de Forward AM GmbH, une spin-off allemande de BASF, élargissant ainsi son portefeuille de matériaux d'impression 3D avancés et renforçant ses capacités dans les technologies de fusion par absorption sélective (SAF) et de traitement numérique de la lumière (DLP).

- Juin 2024 :Materialise s'est associé à ArcelorMittal Powders pour intégrer le processeur de construction de nouvelle génération de Materialise aux poudres d'acier AdamIQ d'ArcelorMittal, favorisant ainsi la productivité, la qualité et la rentabilité de l'impression 3D métallique.

COUVERTURE DU RAPPORT

Le rapport sur le marché des matériaux d’impression 3D fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 21,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, application et région |

| Par type |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,29 milliards de dollars en 2025 et qu’elle devrait atteindre 23,67 milliards de dollars d’ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 1,73 milliard de dollars.

Avec une croissance de 21,6%, le marché affichera une croissance constante au cours de la période de prévision.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

La demande de composants légers et de prototypage rapide stimule le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés