Taille du marché de la sécurité 5G, part et analyse de l’industrie, par composant, par déploiement, par architecture, par sécurité réseau, par utilisation finale, par industries et prévisions régionales, 2026-2034

Aperçu du marché de la sécurité 5G

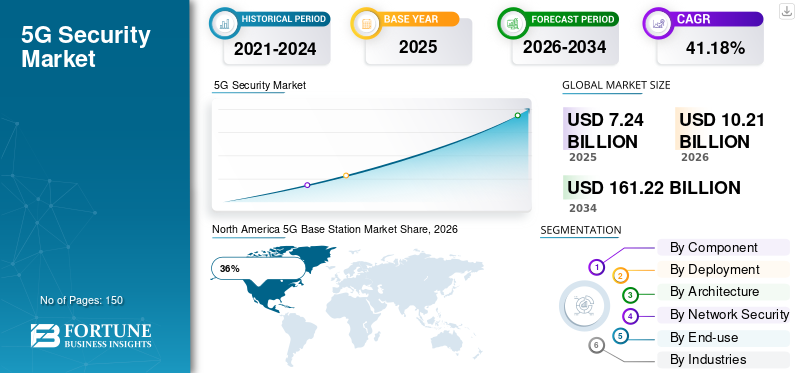

La taille du marché mondial de la sécurité 5G était évaluée à 7,24 milliards USD en 2025. Le marché devrait passer de 10,21 milliards USD en 2026 à 161,22 milliards USD d’ici 2034, avec un TCAC de 41,18 % au cours de la période de prévision.

Le marché de la sécurité 5G connaît une forte dynamique en raison du déploiement rapide d’infrastructures de télécommunications de nouvelle génération, de l’augmentation des cybermenaces et de l’adoption croissante des appareils connectés dans les environnements d’entreprise. Les opérateurs de télécommunications, les fournisseurs de cloud et les organisations industrielles investissent massivement dans des cadres de sécurité 5G avancés pour protéger les réseaux ultra-rapides, les systèmes informatiques de pointe et les canaux de communication critiques. Le rapport sur le marché de la sécurité 5G met en évidence la demande croissante de sécurité par découpage de réseau, de plates-formes de protection cloud natives, de systèmes de renseignement sur les menaces et d'architectures zéro confiance. La croissance des villes intelligentes, de l’IoT industriel, des transports autonomes et des infrastructures de santé connectées crée une demande substantielle de solutions de sécurité 5G évolutives et en temps réel à l’échelle mondiale.

Le marché américain de la sécurité 5G se développe rapidement en raison du déploiement agressif de réseaux 5G autonomes et de l’adoption croissante des technologies connectées par les entreprises. Les fournisseurs de télécommunications et les sociétés d'infrastructure cloud investissent dans des architectures réseau sécurisées pour protéger les données sensibles de l'entreprise, les appareils connectés et les systèmes de communication à faible latence. L'analyse du secteur de la sécurité 5G indique une forte demande en matière de détection des menaces basée sur l'IA, de gestion sécurisée des accès et de solutions de pare-feu cloud natives dans les secteurs de la défense, de la santé, de la fabrication et de la finance. L’attention croissante du gouvernement sur la protection des infrastructures critiques et la modernisation de la cybersécurité accélère le déploiement des technologies avancées de sécurité 5G dans l’ensemble de l’écosystème des télécommunications des États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés à retenir

Taille et croissance du marché

- Taille du marché mondial 2025 : 7,24 milliards USD

- Taille du marché mondial 2034 : 161,22 milliards USD

- TCAC (2026-2034) : 41,18 %

Part de marché – Régionales

- Amérique du Nord : 36 %

- Europe : 28 %

- Asie-Pacifique : 31 %

- Reste du monde : 5 %

Partages au niveau national

- Allemagne : 32 % du marché européen

- Royaume-Uni : 20 % du marché européen

- Japon : 22 % du marché Asie-Pacifique

- Chine : 47 % du marché Asie-Pacifique

Dernières tendances du marché de la sécurité 5G

Le marché de la sécurité 5G Les tendances sont de plus en plus façonnées par l'intégration deintelligence artificielle, l'apprentissage automatique et l'automatisation dans les plateformes de protection réseau. Les opérateurs de télécommunications déploient des systèmes de renseignement sur les menaces basés sur l'IA, capables de détecter les comportements anormaux du réseau, les modèles de trafic malveillant et les failles de sécurité en temps réel dans l'infrastructure 5G. La transition vers des architectures de télécommunications cloud natives stimule également la demande de plates-formes de sécurité virtualisées qui offrent une protection flexible dans les environnements de périphérie distribués. Le rapport d’étude de marché sur la sécurité 5G met en évidence l’adoption croissante de cadres de confiance zéro et de technologies d’authentification basées sur l’identité pour sécuriser les écosystèmes d’entreprise connectés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une autre tendance majeure qui influence les perspectives du marché de la sécurité 5G est le déploiement croissant de technologies de découpage de réseau sécurisé. Les entreprises utilisent des tranches de réseau dédiées pour l'automatisation industrielle, la communication dans le domaine des soins de santé, la fabrication intelligente et les systèmes de transport autonomes, nécessitant des contrôles de sécurité hautement spécialisés. Les fournisseurs de sécurité se concentrent également sur la protection des nœuds informatiques de pointe et des appareils IoT connectés via des environnements 5G haut débit. L’augmentation des investissements dans les réseaux 5G privés sécurisés dans les installations industrielles et les projets de villes intelligentes continue de créer de solides opportunités sur le marché de la sécurité 5G pour les fournisseurs de technologies et les entreprises d’infrastructures de télécommunications à l’échelle mondiale.

Dynamique du marché de la sécurité 5G

CONDUCTEUR

Déploiement rapide de l'infrastructure 5g et des écosystèmes connectés

L’expansion à grande échelle de l’infrastructure 5G dans les environnements d’entreprise et de télécommunications est l’un des principaux moteurs d’accélération de la croissance du marché de la sécurité 5G. Les opérateurs de télécommunications et les entreprises déploient des réseaux de communication à haut débit et à faible latence prenant en charge des milliards d'appareils connectés, des systèmes IoT industriels et des applications informatiques de pointe. À mesure que la complexité des réseaux augmente, les organisations ont besoin de solutions de sécurité avancées capables de protéger les fonctions réseau virtualisées, les architectures cloud natives et l'infrastructure de périphérie distribuée. L’analyse du marché de la sécurité 5G indique que la sophistication croissante des cyberattaques et l’augmentation des volumes de trafic de données obligent les entreprises à donner la priorité aux investissements dans la sécurité des réseaux de nouvelle génération.

L'adoption defabrication intelligente, les systèmes de santé connectés, les transports autonomes et les infrastructures de services publics intelligentes augmentent encore la demande de plates-formes de protection 5G évolutives. Les entreprises mettent en œuvre des systèmes de surveillance basés sur l'IA, une gestion sécurisée des accès et des technologies de cryptage avancées pour protéger les opérations critiques. Les agences gouvernementales et les fournisseurs de télécommunications renforcent également les cadres nationaux de cybersécurité pour protéger les infrastructures de télécommunications contre l'espionnage, les logiciels malveillants et les menaces de perturbation du réseau. Ces facteurs continuent de soutenir une forte expansion à long terme du paysage mondial du rapport sur l’industrie de la sécurité 5G.

RETENUE

Complexité de mise en œuvre et coûts d’infrastructure élevés

L’une des principales contraintes affectant le marché de la sécurité 5G est la complexité associée à la sécurisation des environnements réseau hautement virtualisés et distribués. Les écosystèmes 5G impliquent des architectures cloud natives, des nœuds de calcul de pointe, des réseaux définis par logiciel et des millions de points de terminaison connectés, créant d'importants défis de gestion opérationnelle et de sécurité. Les entreprises ont souvent besoin d’investissements substantiels dans la modernisation des infrastructures de cybersécurité, la segmentation du réseau et les systèmes de surveillance avancés pour prendre en charge le déploiement sécurisé de la 5G.

Les prévisions du marché de la sécurité 5G sont également affectées par la pénurie de professionnels qualifiés en cybersécurité, capables de gérer les environnements de sécurité des télécommunications de nouvelle génération. De nombreuses organisations ont du mal à intégrer les technologies avancées de protection 5G à l’infrastructure d’entreprise existante et aux systèmes de communication existants. Les mises à jour logicielles continues, la gestion de la conformité et les exigences de configuration réseau peuvent encore accroître la complexité opérationnelle et les coûts de maintenance. Les petites entreprises peuvent retarder l’adoption en raison de limitations budgétaires et du manque d’expertise technique liée aux technologies avancées de protection des réseaux 5G.

OPPORTUNITÉ

Croissance des réseaux privés 5g et adoption de lots industriels

L’expansion des réseaux 5G privés dans les secteurs industriels présente des opportunités substantielles pour le marché de la sécurité 5G. Les usines de fabrication, les centres logistiques, les installations énergétiques et les campus intelligents déploient de plus en plus d’infrastructures 5G dédiées pour prendre en charge l’automatisation industrielle, la robotique et l’analyse opérationnelle en temps réel. Ces environnements nécessitent une segmentation avancée du réseau, une sécurité des points finaux et des systèmes de détection des menaces à faible latence, capables de protéger les opérations industrielles critiques. Le marché de la sécurité 5G Les opportunités se développent rapidement à mesure que les entreprises recherchent des cadres de communication sécurisés pour les écosystèmes industriels connectés.

L’adoption croissante des appareils IoT industriels et de l’infrastructure informatique de pointe stimule également la demande de solutions de cybersécurité avancées adaptées aux réseaux ultra-rapides. Les fournisseurs développent des plates-formes d'analyse basées sur l'IA, des systèmes automatisés de réponse aux incidents et des technologies de découpage de réseau sécurisées pour prendre en charge les environnements d'entreprise complexes. Les programmes de villes intelligentes et les projets de transport autonome renforcent encore les opportunités de marché en augmentant le déploiement d'infrastructures connectées nécessitant des capacités continues de protection et de surveillance du réseau.

DÉFI

Cybermenaces croissantes ciblant les infrastructures de télécommunications et de périphérie

La sophistication croissante des cyberattaques ciblant les infrastructures de télécommunications reste un défi majeur sur le marché de la sécurité 5G. Les attaques par déni de service distribué, les campagnes de ransomware, la manipulation de signalisation et les tentatives d'accès non autorisées au réseau deviennent de plus en plus avancées à mesure que les réseaux de télécommunications évoluent vers des environnements hautement virtualisés. Le nombre considérable de points de terminaison connectés au sein des écosystèmes 5G élargit considérablement la surface d’attaque des cybercriminels et des acteurs menaçants parrainés par les États.

Un autre défi consiste à maintenir une interopérabilité sécurisée entre les infrastructures de télécommunications multifournisseurs et les architectures réseau cloud natives. Les opérateurs de télécommunications intègrent fréquemment du matériel, des logiciels et des services virtualisés provenant de plusieurs fournisseurs de technologies, créant ainsi des vulnérabilités potentielles et des problèmes de compatibilité. Les informations sur le marché de la sécurité 5G indiquent que garantir la détection des menaces en temps réel, l'authentification sécurisée et la confidentialité des données dans les environnements distribués nécessite un investissement continu dans une infrastructure de sécurité avancée. L'évolution technologique rapide au sein des écosystèmes de télécommunications oblige également les fournisseurs à mettre constamment à jour les protocoles de sécurité et les systèmes de surveillance pour faire face aux menaces émergentes.

Segmentation du marché de la sécurité 5G

Par composant

Le segment Solutions représente environ 72 % de la part de marché mondiale de la sécurité 5G, car les entreprises et les opérateurs de télécommunications ont besoin de technologies avancées pour protéger l’infrastructure réseau de nouvelle génération. Ce segment comprend les pare-feu, les plates-formes de renseignement sur les menaces, les systèmes de détection d'intrusion, les solutions de gestion des accès sécurisés et les technologies de sécurité de découpage de réseau. Les entreprises de télécommunications investissent massivement dans des systèmes de surveillance basés sur l’IA et des plateformes de détection automatisée des menaces pour gérer des environnements réseau de plus en plus complexes. Le rapport d'étude de marché sur la sécurité 5G met en évidence une forte demande pour des solutions de sécurité cloud natives capables de protéger les écosystèmes informatiques de pointe distribués et les architectures de télécommunications virtualisées.

L’adoption croissante des réseaux privés 5G et des infrastructures IoT industrielles accélère encore la demande de plateformes de sécurité intégrées. Les entreprises opérant dans les secteurs de la fabrication, de la santé, des transports et de l'énergie ont besoin de solutions de sécurité hautement évolutives pour protéger les données opérationnelles sensibles et les appareils connectés. Les fournisseurs introduisent continuellement des capacités d’analyse basée sur l’IA, de surveillance comportementale et de réponse automatisée aux incidents pour renforcer la résilience du réseau et la sécurité opérationnelle dans les écosystèmes 5G avancés.

Le segment des services représente près de 28 % de la part de marché mondiale de la sécurité 5G, car les entreprises ont de plus en plus besoin de services de conseil, d'intégration, de sécurité gérée et de surveillance pour prendre en charge un déploiement sécurisé de la 5G. Les opérateurs de télécommunications et les grandes entreprises dépendent souvent de spécialistes externes en cybersécurité pour les opérations d'évaluation des risques, de configuration de l'infrastructure, de gestion de la conformité et de surveillance des menaces en temps réel. La complexité croissante des environnements de télécommunications cloud natifs et virtualisés renforce considérablement la demande de services de sécurité professionnels.

Les perspectives du marché de la sécurité 5G en matière de services restent solides car les entreprises recherchent un soutien continu pour la réponse aux incidents, l'évaluation des vulnérabilités et la gestion des politiques de sécurité. Les fournisseurs de sécurité gérée proposent également des solutions de surveillance et d’analyse prédictive basées sur l’IA pour améliorer la résilience opérationnelle. À mesure que l’infrastructure des télécommunications se développe et que les écosystèmes connectés deviennent plus complexes, les organisations continuent d’investir davantage dans l’expertise externalisée en matière de cybersécurité et dans les services de gestion de la sécurité du cycle de vie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le déploiement basé sur le cloud représente environ 61 % de la part de marché mondiale de la sécurité 5G, car les opérateurs de télécommunications et les entreprises préfèrent de plus en plus les plates-formes de sécurité évolutives, flexibles et gérées de manière centralisée. Les solutions de sécurité cloud natives prennent en charge un déploiement rapide, des mises à jour automatisées et des analyses en temps réel dans les environnements 5G distribués. Les entreprises déployant une infrastructure intelligente, des systèmes IoT industriels et des réseaux d'entreprise connectés bénéficient d'une visibilité centralisée et de capacités de gestion de la sécurité à distance.

L’analyse du marché de la sécurité 5G met en évidence l’adoption croissante de plates-formes de renseignement sur les menaces basées sur le cloud, de systèmes d’analyse basés sur l’IA et de technologies automatisées de protection des réseaux. L'intégration de l'informatique de pointe et des fonctions de réseau virtualisées renforce encore la demande d'infrastructures de sécurité gérées dans le cloud. Les organisations utilisent également des cadres cloud natifs pour améliorer l’évolutivité et réduire la complexité opérationnelle associée à la protection de grands écosystèmes connectés.

Le déploiement sur site représente environ 39 % de la part de marché de la sécurité 5G, car les industries traitant des données sensibles nécessitent souvent un contrôle opérationnel plus important et une protection de l'infrastructure dédiée. Les organisations de défense, les institutions financières, les opérateurs industriels et les prestataires de soins de santé déploient fréquemment des architectures de sécurité sur site pour maintenir la conformité, garantir la confidentialité des données et réduire l'exposition du réseau externe. Ces environnements nécessitent généralement des systèmes de chiffrement avancés, des technologies d'authentification sécurisées et des plates-formes de gestion de réseau isolées.

L’analyse du secteur de la sécurité 5G indique une augmentation des investissements dans une infrastructure de cybersécurité dédiée prenant en charge les réseaux 5G privés et les opérations critiques des entreprises. Les organisations exploitant des environnements de haute sécurité donnent la priorité aux cadres de protection personnalisés et aux systèmes avancés de surveillance des menaces. Le besoin de conformité réglementaire et de continuité opérationnelle continue de soutenir la demande de modèles de déploiement de sécurité sur site.

Par architecture

L’architecture 5G autonome détient environ 57 % de la part de marché mondiale de la sécurité 5G, car les opérateurs de télécommunications évoluent de plus en plus vers des réseaux centraux 5G totalement indépendants. Les architectures autonomes prennent en charge des applications avancées telles que le découpage de réseau, la communication à très faible latence et la connectivité IoT à grande échelle, nécessitant des cadres de sécurité sophistiqués. Les fournisseurs de télécommunications mettent en œuvre des systèmes de surveillance basés sur l'IA et des protocoles d'authentification sécurisés pour protéger les infrastructures autonomes contre l'évolution des cybermenaces.

Les tendances du marché de la sécurité 5G indiquent un déploiement croissant de réseaux centraux virtualisés et d'architectures cloud natives prenant en charge les environnements 5G autonomes. Les fournisseurs de sécurité développent des systèmes de chiffrement avancés et des cadres d’accès zéro confiance spécifiquement adaptés aux infrastructures 5G indépendantes. La demande croissante d’automatisation industrielle et d’infrastructures intelligentes continue de renforcer ce segment à l’échelle mondiale.

Par sécurité réseau

Network Slicing Security représente environ 33 % de la part de marché mondiale de la sécurité 5G, car les entreprises utilisent de plus en plus de tranches de réseau dédiées pour les applications industrielles critiques. La fabrication intelligente, les systèmes de santé connectés, les transports autonomes et les réseaux de communication d'urgence nécessitent des environnements de communication hautement sécurisés et isolés. Les solutions de sécurité prenant en charge le découpage du réseau offrent des capacités de surveillance en temps réel, d'application des politiques et de segmentation du trafic.

Les prévisions du marché de la sécurité 5G mettent en évidence la demande croissante des entreprises pour des contrôles de sécurité personnalisés prenant en charge les environnements de télécommunications multi-locataires. Les opérateurs de télécommunications investissent dans des systèmes d'analyse du trafic basés sur l'IA et de réponse automatisée aux menaces pour protéger les tranches de réseau contre les accès non autorisés et les cyberattaques. L’expansion rapide des réseaux d’entreprises privées et de l’infrastructure IoT industrielle continue de soutenir la croissance de ce segment.

Par utilisation finale

Les opérateurs de télécommunications représentent près de 41 % de la part de marché mondiale de la sécurité 5G, car ils restent les principaux déployeurs d’infrastructures 5G à grande échelle à l’échelle mondiale. Les fournisseurs de télécommunications ont besoin de cadres de sécurité avancés pour protéger les réseaux centraux, l'infrastructure périphérique, les données des abonnés et les services de communication à haut débit. L’expansion des architectures de télécommunications cloud natives et des technologies de virtualisation augmente considérablement le besoin de systèmes automatisés de gestion de la sécurité des réseaux.

Le rapport d'étude de marché sur la sécurité 5G indique que les opérateurs de télécommunications investissent massivement dans la détection des menaces basée sur l'IA, les systèmes d'authentification sécurisés et l'analyse du trafic réseau. Le déploiement de réseaux 5G autonomes et d’infrastructures informatiques de pointe continue de créer une demande substantielle de solutions de sécurité des télécommunications évolutives et en temps réel sur les marchés mondiaux.

Par secteurs

Le secteur manufacturier représente environ 26 % de la part de marché mondiale de la sécurité 5G, car les installations industrielles s’appuient de plus en plus sur des réseaux 5G privés, des appareils IoT industriels et des systèmes d’automatisation connectés. Les usines intelligentes nécessitent des environnements de communication ultra-sécurisés pour prendre en charge la robotique, la maintenance prédictive et l'analyse opérationnelle en temps réel. Les opérateurs industriels investissent dans des systèmes avancés de protection des points finaux, de segmentation du réseau et de surveillance basés sur l'IA pour protéger les environnements de production.

Les perspectives du marché de la sécurité 5G pour le secteur manufacturier restent solides car l’adoption de l’Industrie 4.0 continue de s’accélérer à l’échelle mondiale. Les entreprises donnent la priorité à une connectivité sécurisée et à la résilience opérationnelle dans les écosystèmes industriels automatisés. La croissance de la robotique industrielle, de la logistique autonome et des infrastructures de chaîne d’approvisionnement connectées renforce encore la demande de technologies de sécurité 5G avancées dans les environnements de fabrication.

Perspectives régionales du marché de la sécurité 5G

Amérique du Nord

North America 5G Base Station Market Share, 2026 (%)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient environ 36 % de la part de marché mondiale de la sécurité 5G en raison du déploiement rapide de la 5G autonome, de l’infrastructure de télécommunications avancée et des investissements importants en cybersécurité dans tous les secteurs d’entreprise. Les opérateurs de télécommunications, les fournisseurs de cloud et les agences gouvernementales investissent massivement dans des systèmes de protection de réseau basés sur l'IA, une infrastructure informatique de pointe sécurisée et des architectures de sécurité zéro confiance. L’expansion des écosystèmes IoT industriels et des environnements d’entreprise connectés crée une demande substantielle pour les technologies avancées de protection 5G.

The 5G security market Report indicates rising adoption of secure private 5G networks across manufacturing, defense, healthcare, and transportation industries throughout North America. L’accent réglementaire mis sur la protection des infrastructures critiques et la cyber-résilience continue de soutenir une forte expansion du marché. Technology providers are also strengthening cloud-native telecom security platforms and automated threat intelligence systems to address increasing cyberattack sophistication.

Europe

L’Europe représente environ 28 % de la part de marché mondiale de la sécurité 5G en raison de solides programmes de modernisation des télécommunications et de l’augmentation des investissements dans les infrastructures de cybersécurité. Les entreprises des secteurs de l’automobile, de la fabrication industrielle, des services financiers et de la santé déploient des cadres de sécurité 5G avancés pour prendre en charge les opérations connectées et l’automatisation industrielle. Les gouvernements de la région mettent l’accent sur la résilience des réseaux de télécommunications et la protection de la confidentialité des données, accélérant ainsi encore la demande du marché.

Le rapport sur l'industrie de la sécurité 5G met en évidence l'adoption croissante des réseaux 5G d'entreprises privées et des infrastructures informatiques de pointe sécurisées à travers l'Europe. Les opérateurs de télécommunications investissent dans la sécurité du découpage du réseau, la détection des menaces basée sur l'IA et les technologies de pare-feu cloud natives pour améliorer la sécurité opérationnelle. La transformation numérique rapide et l’expansion des écosystèmes industriels de l’IoT continuent de renforcer les opportunités de marché régional.

Marché allemand de la sécurité 5G

L’Allemagne représente environ 32 % de la part de marché européenne de la sécurité 5G en raison de sa solide base de fabrication industrielle et de son adoption rapide de l’Industrie 4.0. Les entreprises allemandes déploient des réseaux 5G privés sécurisés pour prendre en charge les usines connectées, la robotique et les systèmes d'automatisation industrielle. Les fabricants donnent la priorité à une infrastructure périphérique sécurisée, à des analyses de menaces basées sur l'IA et à des technologies avancées de segmentation de réseau pour protéger les opérations industrielles critiques.

Les perspectives du marché allemand de la sécurité 5G sont également renforcées par l’augmentation des investissements dans la modernisation des infrastructures de télécommunications et l’innovation en matière de cybersécurité industrielle. Les constructeurs automobiles, les opérateurs logistiques et les installations de fabrication intelligentes continuent d’étendre l’adoption d’environnements de communication 5G sécurisés. Le soutien du gouvernement à la sécurité des infrastructures numériques et à la modernisation industrielle contribue également au développement du marché.

Marché de la sécurité 5G au Royaume-Uni

Le Royaume-Uni représente près de 20 % du marché européen de la sécurité 5G. Cette part est soutenue par une expansion agressive des infrastructures de télécommunications et une forte adoption de la cybersécurité par les entreprises. Les fournisseurs de télécommunications et les entreprises déploient des systèmes avancés de protection des réseaux pour sécuriser les services de santé connectés, les plateformes financières et les environnements de communication industrielle. Les architectures de sécurité cloud natives et les plateformes de surveillance basées sur l’IA deviennent de plus en plus importantes au sein de l’écosystème des télécommunications du pays.

Les informations sur le marché de la sécurité 5G au Royaume-Uni indiquent une augmentation des investissements dans l'informatique de pointe sécurisée, l'infrastructure 5G privée et les technologies de découpage de réseau. Les institutions financières, les organismes de santé et les opérateurs de transport mettent en œuvre des systèmes avancés d'authentification et de cryptage pour protéger les services connectés. La croissance continue des infrastructures intelligentes et de la numérisation des entreprises soutient l’expansion du marché à long terme.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial de la sécurité 5G avec une part d’environ 31 % en raison de l’expansion rapide des télécommunications, de la numérisation industrielle à grande échelle et du déploiement croissant deinfrastructure intelligenteprojets. Les pays de la région déploient de manière agressive des réseaux 5G autonomes prenant en charge la fabrication connectée, les transports autonomes et les écosystèmes de villes intelligentes. Les fournisseurs de télécommunications et les entreprises investissent massivement dans des systèmes de cybersécurité basés sur l’IA et dans des plateformes de protection des télécommunications cloud natives.

Les opportunités du marché de la sécurité 5G en Asie-Pacifique sont renforcées par de forts investissements gouvernementaux dans les infrastructures numériques et les initiatives de modernisation industrielle. L’expansion des réseaux IoT industriels, de l’infrastructure informatique de pointe et des systèmes de santé connectés continue d’accélérer la demande de technologies avancées de sécurité des télécommunications. Les fournisseurs de technologie régionaux développent également des plates-formes innovantes de sécurité de découpage de réseau et de détection automatisée des menaces.

Marché japonais de la sécurité 5G

Le Japon représente environ 22 % de la part de marché de la sécurité 5G en Asie-Pacifique en raison de son infrastructure de télécommunications avancée et de sa forte adoption des technologies industrielles connectées. Les entreprises japonaises déploient des réseaux 5G sécurisés pour prendre en charge la robotique, les systèmes autonomes et les environnements de fabrication intelligents. Les opérateurs de télécommunications investissent dans des systèmes de cybersécurité basés sur l'IA et dans une infrastructure périphérique sécurisée pour améliorer la fiabilité du réseau et la sécurité opérationnelle.

L’analyse du marché japonais de la sécurité 5G met en évidence les investissements croissants dans le déploiement de la 5G par les entreprises privées et la sécurité de l’automatisation industrielle. Les constructeurs automobiles, les entreprises d’électronique et les projets de villes intelligentes continuent d’augmenter la demande de plates-formes avancées de protection des télécommunications. L’intégration des technologies d’analyse de pointe et de surveillance prédictive des menaces renforce encore la croissance du marché.

Marché chinois de la sécurité 5G

La Chine représente environ 47 % de la part de marché de la sécurité 5G en Asie-Pacifique en raison du déploiement étendu d’infrastructures de télécommunications et des initiatives rapides de numérisation industrielle. Le pays développe de manière agressive les réseaux 5G autonomes prenant en charge la fabrication intelligente, la logistique connectée et les systèmes de transport intelligents. Les entreprises investissent massivement dans les technologies d’analyse des menaces basées sur l’IA, d’informatique de pointe sécurisée et de protection contre le découpage du réseau.

Les prévisions du marché chinois de la sécurité 5G sont soutenues par d’importants investissements gouvernementaux dans la modernisation de la cybersécurité et les infrastructures de connectivité industrielle. Les fournisseurs de télécommunications et les entreprises technologiques développent des plates-formes de sécurité cloud natives avancées, adaptées aux applications industrielles et d'entreprise à grande échelle. L’expansion continue des écosystèmes IoT industriels et des initiatives de villes intelligentes continue de renforcer la position de leader de la Chine sur le marché régional.

Reste du monde

La région Reste du monde détient environ 5 % de la part de marché mondiale de la sécurité 5G, car le déploiement des infrastructures de télécommunications et la numérisation industrielle se développent progressivement en Amérique latine, au Moyen-Orient et en Afrique. Les gouvernements et les fournisseurs de télécommunications de ces régions investissent dans des infrastructures de communication sécurisées, des technologies de sécurité cloud natives et des projets de modernisation de la connectivité des entreprises. La demande d’environnements de télécommunications sécurisés augmente régulièrement dans les secteurs des transports, des services publics et de la finance.

Les perspectives du marché de la sécurité 5G pour ces régions restent positives en raison de l’adoption croissante des infrastructures connectées et des technologies d’automatisation industrielle. Les fournisseurs internationaux de télécommunications et les fournisseurs de cybersécurité élargissent leurs partenariats et leurs opérations régionales pour répondre à la demande croissante de solutions de protection de réseau évolutives. La poursuite des investissements dans les programmes de développement de villes intelligentes et de modernisation des télécommunications devrait soutenir l’expansion future du marché.

Liste des principales entreprises de sécurité 5G

- ÉRICSON

- Réseaux de Palo Alto

- Thalès

- Réseaux A10, Inc.

- Attribuer

- AT&T

- F5, Inc.

- Check Point Software Technologies Ltd.

- Fortinet, Inc.

- Communications Spirent

Les deux principales entreprises par part de marché

- ÉRICSSON – 17%

- Réseaux Palo Alto – 14 %

Analyse et opportunités d’investissement

Le marché de la sécurité 5G connaît une activité d’investissement importante alors que les opérateurs de télécommunications et les entreprises accélèrent le déploiement d’infrastructures de communication sécurisées de nouvelle génération. Les fournisseurs de technologies investissent massivement dans la détection des menaces basée sur l’IA, les plates-formes de sécurité des télécommunications cloud natives et les systèmes de protection des infrastructures de pointe. Les gouvernements de plusieurs régions augmentent également le financement de la cybersécurité pour renforcer la résilience nationale des télécommunications et sécuriser les infrastructures critiques contre les cybermenaces avancées. Les investissements en capital-risque dans les startups de cybersécurité des télécommunications et les sociétés d’analyse de sécurité basées sur l’IA continuent d’augmenter de manière significative.

Le marché de la sécurité 5G Les opportunités sont particulièrement fortes dans l’automatisation industrielle, les réseaux 5G d’entreprises privées, les systèmes de transport intelligents et les infrastructures de santé connectées. Les entreprises recherchent une sécurité avancée du découpage du réseau, une réponse automatisée aux incidents et des solutions informatiques de pointe sécurisées pour prendre en charge les environnements de communication critiques. L’expansion des réseaux 5G autonomes et des écosystèmes IoT industriels devrait générer de solides opportunités d’investissement à long terme pour les fournisseurs de cybersécurité, les opérateurs de télécommunications et les fournisseurs d’infrastructures cloud du monde entier.

Développement de nouveaux produits

L'innovation sur le marché de la sécurité 5G se concentre de plus en plus sur l'automatisation de la cybersécurité basée sur l'IA, la protection des télécommunications native dans le cloud et les technologies informatiques de pointe sécurisées. Les fournisseurs introduisent des plates-formes avancées de renseignement sur les menaces, capables de surveiller le trafic télécom en temps réel et de détecter un comportement anormal du réseau dans des environnements 5G hautement virtualisés. Les systèmes automatisés de réponse aux incidents et les analyses prédictives basées sur l’apprentissage automatique deviennent également des domaines critiques de développement de produits.

Les tendances du marché de la sécurité 5G indiquent un développement croissant de cadres d'accès zéro confiance, de plates-formes de découpage de réseau sécurisées et de pare-feu de télécommunications gérés dans le cloud. Les fournisseurs de sécurité intègrent l'analyse comportementale, la protection des points finaux et les technologies de communication cryptées dans des écosystèmes de sécurité des télécommunications unifiés. Les entreprises développent également des solutions de sécurité légères optimisées pour les appareils IoT industriels et l’infrastructure informatique de pointe. L’innovation continue en matière de surveillance basée sur l’IA, d’authentification sécurisée et de systèmes automatisés de gestion des risques renforce la différenciation concurrentielle sur le marché mondial.

Cinq développements récents (2023-2025)

- ERICSSON a étendu ses capacités autonomes de sécurité du réseau 5G pour les opérateurs de télécommunications en 2024.

- Palo Alto Networks a introduit des solutions de détection des menaces télécoms basées sur l'IA pour les environnements 5G cloud natifs en 2025.

- Fortinet, Inc. a amélioré ses systèmes de protection informatique de pointe pour les réseaux 5G privés industriels en 2023.

- Thales a renforcé ses technologies sécurisées de découpage de réseau et d’authentification d’identité pour les environnements de télécommunications d’entreprise en 2024.

- Check Point Software Technologies Ltd. a lancé des solutions avancées de pare-feu de télécommunications gérées dans le cloud et optimisées pour l'infrastructure 5G en 2025.

Couverture du rapport sur le marché de la sécurité 5G

Le rapport sur le marché de la sécurité 5G fournit une analyse complète de l’infrastructure de cybersécurité des télécommunications, des plates-formes de protection natives du cloud, de la sécurité du découpage du réseau et des technologies de détection des menaces basées sur l’IA sur les marchés mondiaux. Le rapport évalue les principaux segments du marché, notamment les solutions, les services, les modèles de déploiement, les types d'architecture, les applications de sécurité réseau et les modèles d'adoption par l'industrie. Une analyse détaillée des tendances en matière de modernisation des télécommunications, du déploiement privé de la 5G, de l’intégration industrielle de l’IoT et de l’expansion de l’informatique de pointe soutient l’évaluation stratégique du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

L’analyse du secteur de la sécurité 5G examine en outre le positionnement concurrentiel, les activités d’investissement, les évolutions réglementaires et les stratégies d’innovation de produits parmi les principaux fournisseurs de cybersécurité et de télécommunications. Le rapport analyse le déploiement des infrastructures régionales, l'adoption de la cybersécurité par les entreprises et l'évolution des menaces affectant les écosystèmes de télécommunications à l'échelle mondiale. Le profilage des entreprises et l'analyse comparative stratégique fournissent des informations sur les technologies avancées de protection des réseaux, l'automatisation de la sécurité basée sur l'IA et les architectures de télécommunications cloud natives. Une évaluation complète des défis opérationnels, des développements technologiques et des opportunités industrielles à long terme soutient la planification des prévisions du futur marché de la sécurité 5G et la prise de décision commerciale.

- 2021-2024

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.