Taille du marché des services de comptabilité, part et analyse de l’industrie, par type (services de paie, services de préparation de déclarations de revenus, tenue de livres, audit financier et autres), par fournisseur de services (grandes entreprises et petites et moyennes entreprises), par secteur d’utilisation finale (banque, services financiers et assurances, services informatiques et de télécommunications, fabrication, soins de santé, vente au détail et autres) et prévisions régionales, 2026-2034

Taille du marché des services de comptabilité

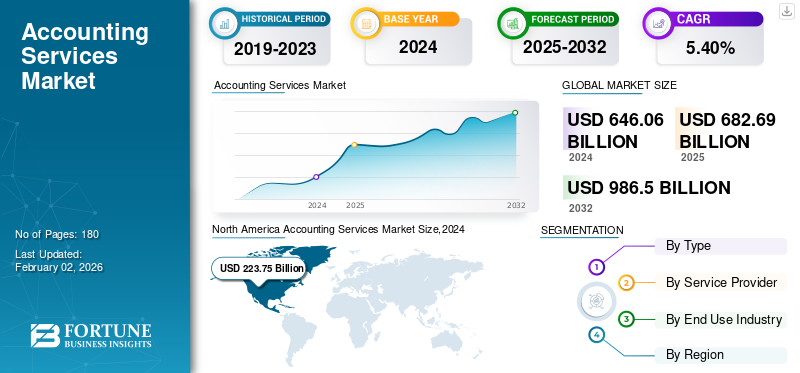

La taille du marché mondial des services de comptabilité était évaluée à 682,69 milliards USD en 2025. Le marché devrait passer de 720,86 milliards USD en 2026 à 1 088,95 milliards USD d’ici 2034, avec un TCAC de 5,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des services de comptabilité avec une part de marché de 34,60 % en 2025.

Les services de comptabilité sont le moyen par lequel les particuliers et les entreprises peuvent organiser leur argent, rester en conformité avec les lois et réglementations fiscales et recevoir de précieuses informations stratégiques financières. Ces services peuvent être fournis par un comptable solo ou par un grand cabinet de comptables agréés (CA).

Le principal Les moteurs de croissance du marché des services comptables sont les innovations technologiques (en particulier IAet solutions basées sur le cloud), la nature de plus en plus complexe de la conformité réglementaire, la demande croissante d'externalisation des opérations financières, et la transition vers les services de conseil et de consultation.

Les principaux acteurs du secteur sont Deloitte Touche Tohmatsu Limited, PricewaterhouseCoopers International Limited, Ernst & Young Global Limited, KPMG International, BDO International Limited et RSM International Limited.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services de comptabilité

- Taille du marché en 2025 : 682,69 milliards de dollars

- Taille du marché en 2026 : 720,86 milliards de dollars

- Taille du marché prévue pour 2034 : 1 088,95 milliards de dollars

- TCAC : 5,30 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des services de comptabilité avec une part de marché de 34,60 % en 2025.

- Le segment de la comptabilité détenait la plus grande part des revenus, soit 217,75 milliards de dollars, sur l’ensemble du marché mondial en 2026.

- Les services informatiques et télécoms représentent le TCAC le plus important à 6,39 % sur le marché mondial.

Amérique du Nord

L’Amérique du Nord a généré 235,83 milliards de dollars en 2025, contribuant à 34,60 % des revenus du marché mondial, et devrait atteindre 248,33 milliards de dollars en 2026.

Europe

L'Europe représentait 196,92 milliards de dollars en 2025, soit 28,80 % de l'industrie mondiale, et devrait atteindre 207,35 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 177,15 milliards de dollars en 2025, capturant 25,90 % de la part de marché mondiale, et devrait atteindre 188,48 milliards de dollars en 2026.

NOUS.

Le marché des services comptables devrait atteindre 187,58 milliards de dollars en 2026, soutenu par des normes strictes en matière d'information financière et l'adoption croissante de technologies comptables basées sur le cloud.

Japon

Le marché des services comptables devrait atteindre 33,42 milliards USD en 2026, stimulé par la numérisation croissante, l’évolution des exigences réglementaires et la demande croissante de services professionnels de gestion financière.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La transformation numérique et l’adoption de la comptabilité basée sur le cloud stimulent la croissance du marché

Le rythme élevé de transformation numérique des opérations financières influence le marché des services comptables. L'utilisation de services de comptabilité basés sur le cloud, d'automatisation basée sur l'IA et d'analyses avancées a redéfini la façon dont les entreprises gèrent les données financières et la conformité. Ces technologies contribuent à accroître la précision, la rapidité et la transparence des rapports financiers et à réduire le nombre d'erreurs manuelles et le coût d'exploitation. Selon Deloitte et PwC, la comptabilité basée sur le cloud a pris de l'ampleur, en particulier parmi les PME, qui recherchent des solutions évolutives et rentables sans engager d'investissements substantiels dans les services financiers internes. Ce changement a fait de l’intégration de la technologie un moteur de croissance fondamental pour le secteur des services comptables à travers le monde.

Restrictions du marché

La complexité réglementaire et les défis en matière de confidentialité des données entravent la croissance

Indépendamment des progrès technologiques, le marché mondial des services comptables est limité par des cadres réglementaires complexes et des exigences croissantes en matière de protection des données. Les mises à jour fréquentes des régimes fiscaux, des règles mondiales en matière de prix de transfert et des cadres de conformité transfrontalière tels que le cadre BEPS de l’OCDE et l’évolution des interprétations des règles IFRS nécessitent des changements continus. De plus, la confidentialité des données etcybersécuritéconstituent également une préoccupation majeure, d’autant plus que le nombre de systèmes comptables numériques augmente. Les entreprises doivent se conformer à des normes strictes telles que le RGPD en Europe et les lois sur la localisation des données en Asie, ce qui augmente les coûts opérationnels et ralentit la migration numérique parmi les clients conservateurs.

Opportunités de marché

L’expansion des services de conseil et de reporting ESG stimule la croissance et crée des opportunités

Une opportunité importante est la demande croissante des clients pour des services comptables stratégiques et à valeur ajoutée qui vont au-delà de la conformité traditionnelle. Alors que l’automatisation financière remplace les services transactionnels, les entreprises se tournent vers les services de conseil, qui offrent des marges plus importantes, notamment la planification financière, la transformation commerciale et le reporting ESG (environnemental, social et de gouvernance). EY et KPMG ont indiqué que les organisations s'intéressent de plus en plus au reporting intégré, dans lequel des mesures de performance financière et de développement durable sont utilisées pour répondre aux besoins des attentes des investisseurs et aux exigences réglementaires en matière de divulgation. Ce changement permettra aux cabinets comptables de se repositionner en tant que partenaires stratégiques contribuant à la création de valeur à long terme.

TENDANCES DU MARCHÉ DES SERVICES COMPTABLES

La transition vers des modèles de services intégrés basés sur l’abonnement apparaît comme une tendance majeure du marché

Le secteur connaît un changement fondamental des modèles transactionnels de facturation horaire vers des services intégrés et basés sur abonnement. Les clients préfèrent largement les packages complets de gestion financière tels que la comptabilité, la paie, l'audit, la conformité fiscale et les services de conseil fournis via des plateformes basées sur le cloud. Ce modèle améliore la fidélisation des clients grâce à un engagement continu et garantit également des revenus prévisibles aux prestataires de services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

La numérisation des processus comptables stimule la croissance du segment de la tenue de livres

En fonction du type, le marché est segmenté en services de paie, services de préparation de déclarations de revenus, tenue de livres, audit financier et autres.

Le segment de la comptabilité détenait la plus grande part de revenus, soit 217,75 milliards USD sur l'ensemble du marché mondial en 2026. Le segment détient le TCAC le plus élevé de 6,38 % sur le marché mondial. La croissance du segment est tirée par la dépendance croissante des entreprises à l’égard d’une gestion précise des dossiers financiers pour soutenir la conformité, la déclaration fiscale et la prise de décision stratégique. La croissance rapide des PME, la numérisation des processus comptables et l’intégration de plateformes de comptabilité basées sur le cloud renforcent encore la demande. De plus, les exigences réglementaires en matière de transparence et la préférence croissante pour les services de comptabilité externalisés dans tous les secteurs sont quelques-uns des autres facteurs à l’origine de la croissance de ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par fournisseur de services

Le segment des grandes entreprises domine le marché en raison de ses besoins étendus en matière de comptabilité et d’audit

Basé sur le fournisseur de services, le marché est divisé en grandes entreprises et petites et moyennes entreprises.

Le segment des grandes entreprises est en tête avec une part de marché de 408,33 milliards USD en 2026. Le segment continue de générer les revenus les plus importants en raison de ses besoins étendus en matière de comptabilité et d'audit des grandes entreprises opérant dans plusieurs juridictions. Ces sociétés dépendent fortement des cabinets comptables professionnels pour respecter les normes internationales de reporting, gérer les risques et maintenir la transparence financière. Ils ont également tendance à établir des partenariats à long terme avec les principaux prestataires de services comptables, ce qui entraîne une demande constante et une part de marché stable.

Les petites et moyennes entreprises capturent le TCAC maximum de 6,74 % sur le marché mondial. La croissance du segment est attribuable à la formalisation croissante des opérations des PME, à l’utilisation plus large de solutions comptables numériques et basées sur le cloud et à la sensibilisation croissante aux exigences de conformité réglementaire. À mesure que les PME se développent au sein et au-delà de leurs régions, elles externalisent les services de comptabilité pour améliorer leur efficacité et se concentrer sur leur cœur de métier, ce qui alimente la croissance de ce segment.

Par secteur d'utilisation finale

La nature hautement réglementée augmente la croissance des segments de la banque, des services financiers et de l’assurance

Basé sur l'industrie d'utilisation finale, le marché est divisé en banques, services financiers et assurances, informatique et télécomservices, fabrication, soins de santé, vente au détail et autres.

Le segment des banques, des services financiers et des assurances représentait la plus grande part de marché des services de comptabilité, avec 204,87 milliards USD en 2026. La croissance de ce segment est tirée par la nature hautement réglementée du secteur BFSI, qui nécessite des services étendus de comptabilité, d'audit et de conformité pour répondre aux normes internationales d'information financière. Les institutions financières gèrent d'importants volumes de transactions et des portefeuilles complexes, créant une demande continue de support précis en matière de comptabilité, d'évaluation des risques et d'audit. De plus, l’accent mis par le secteur sur la transparence, la confiance des investisseurs et le respect des cadres réglementaires en évolution maintient sa part de leader sur le marché.

Les services informatiques et télécoms représentent le TCAC le plus important à 6,39 % sur le marché mondial. La croissance de ce segment est due à l’expansion de l’économie numérique, au nombre croissant de startups axées sur la technologie et à l’augmentation des opérations transfrontalières nécessitant une gestion financière avancée. À mesure que les entreprises informatiques et de télécommunications adoptent des modèles commerciaux basés sur l'abonnement et multi-revenus, le besoin de suivi financier en temps réel, de comptabilité automatisée et de reporting de conformité augmente. L’intégration de solutions comptables basées sur l’IA et le cloud au sein de ce secteur accélère encore l’adoption, conduisant au TCAC le plus élevé au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES COMPTABLES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

En 2025, l’Amérique du Nord a généré 235,83 milliards de dollars, contribuant à 34,60 % des revenus du marché mondial, et devrait atteindre 248,33 milliards de dollars en 2026. Les marchés de capitaux solides de la région et les exigences strictes en matière d’information financière et d’audit continuent de stimuler la demande de services comptables. Les cadres réglementaires et l'adoption croissante des technologies de comptabilité, d'automatisation et d'IA dans le cloud permettent aux entreprises d'améliorer leur efficacité et de proposer des services avancés basés sur l'analyse. Le marché américain devrait atteindre 187,58 milliards de dollars en 2026.

North America Accounting Services Market Size,2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

Le marché européen représentait 196,92 milliards de dollars en 2025, soit 28,80 % de l’industrie mondiale, et devrait atteindre 207,35 milliards de dollars en 2026. La croissance de la région est soutenue par des exigences réglementaires strictes, une transformation numérique généralisée, une externalisation croissante des fonctions comptables et une demande croissante de services de conseil. Le marché britannique devrait atteindre 51,12 milliards de dollars en 2026, tandis que le marché allemand devrait atteindre 45,62 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 177,15 milliards de dollars en 2025, soit 25,90 % de la part de marché mondiale, et devrait atteindre 188,48 milliards de dollars en 2026. La forte croissance économique, la formalisation des entreprises et les initiatives de numérisation dans les économies émergentes stimulent la demande de services de comptabilité, d’audit et de fiscalité. Les programmes gouvernementaux promouvant la facturation électronique, le dépôt électronique et la déclaration fiscale numérique soutiennent également l’expansion du marché. Le marché chinois devrait atteindre 76,41 milliards USD en 2026, tandis que les marchés indien et japonais devraient atteindre respectivement 32,19 milliards USD et 33,42 milliards USD en 2026.

l'Amérique latine

L'Amérique latine représentait 32,7 milliards de dollars en 2025, soit 4,80 % de la part de marché mondiale, et devrait atteindre 34,4 milliards de dollars en 2026. La croissance dans la région est tirée par la complexité croissante de la réglementation, l'expansion des exigences de conformité et l'adoption croissante de solutions financières basées sur la comptabilité, l'automatisation et l'IA dans le cloud. Les entreprises externalisent de plus en plus leurs fonctions financières et comptables pour améliorer leur efficacité opérationnelle.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 40,09 milliards de dollars en 2025, soit 5,90 % du marché mondial, et devrait atteindre 42,3 milliards de dollars en 2026. La croissance du marché est soutenue par les initiatives de transformation numérique en cours, la demande croissante de services professionnels de gestion financière et l'adoption accrue de technologies comptables avancées dans les entreprises.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principales sociétés du secteur sont Deloitte Touche Tohmatsu Limited, PricewaterhouseCoopers International Limited, Ernst & Young Global Limited, KPMG International, BDO International Limited et RSM International Limited. Les sociétés se concentrent sur l'intégration technologique, la diversification des offres de services et les acquisitions stratégiques. Ils tirent parti de l’IA, des logiciels basés sur le cloud et du Big Data pour améliorer leur efficacité et leur cybersécurité. Les entreprises se développent également sur les marchés émergents et proposent des services sur mesure aux startups et aux particuliers fortunés.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES COMPTABLES PROFILÉES

- Deloitte Touche Tohmatsu Limitée(ROYAUME-UNI.)

- PricewaterhouseCoopers International Limitée(ROYAUME-UNI.)

- Ernst & Young Global Limited (Royaume-Uni)

- KPMG International (Royaume-Uni)

- BDO International Limitée(Belgique)

- RSM International Limited (Royaume-Uni)

- Grant Thornton International Limitée(ROYAUME-UNI.)

- Baker Tilly International Limitée(ROYAUME-UNI.)

- Crowe Global (États-Unis)

- Nexia International Limited (Royaume-Uni)

- Moore Global Network Limited (Royaume-Uni)

- Praxity AISBL (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025- Intuit a lancé une nouvelle plateforme, Intuit Accountant Suite, conçue pour aider les cabinets comptables à consolider et à gérer leurs opérations. L'IA native contribuerait à fluidifier les différents processus d'un cabinet comptable tels que la gestion des clients et la coordination entre les différentes équipes.

- mai 2025- Mowery & Schoenfeld, un leader du conseil financier et de la comptabilité, a lancé Lincolnshire Capital Advisors, une société d'investissement spécialisée qui fournit des services de conseil en capital stratégique et de conseil en transactions aux entreprises du marché intermédiaire. La nouvelle entreprise permet à Mowery & Schoenfeld d'étendre la prestation de services spécialisés en fusions et acquisitions, de conseil stratégique et de planification du capital pour ses clients.

- avril 2025- EasyBiz, une plateforme numérique de services de création d'entreprise et de comptabilité, lancée au Luxembourg. La société combine une automatisation intelligente et des décennies d'expertise fiduciaire pour offrir une expérience transparente et entièrement en ligne.

- Février 2025- Armanino a lancé une pratique industrielle pour les organisations de services professionnels. Elle offre des services tels que des services fiscaux, comptables, de conseil et de conseil aux cabinets d'avocats, aux agences de marketing et de relations publiques.

- Janvier 2025-KPMG est sur le point de devenir le premier des quatre grands cabinets comptables à lancer un cabinet d'avocats aux États-Unis, en tirant parti des règles assouplies en matière de propriété des cabinets d'avocats en Arizona pour accélérer la poussée du secteur comptable vers les services juridiques aux États-Unis.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des services de comptabilité et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| Attribut | Détails |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 5,30 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, fournisseur de services, secteur d'utilisation finale et région |

| Par type |

|

| Par fournisseur de services |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 682,69 milliards de dollars en 2025 et devrait atteindre 1 088,95 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 5,30 % au cours de la période de prévision.

La transformation numérique et l’adoption de la comptabilité basée sur le cloud accélèrent la croissance du marché.

Deloitte Touche Tohmatsu Limited, PricewaterhouseCoopers International Limited, Ernst & Young Global Limited, KPMG International, BDO International Limited et RSM International Limited font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 235,83 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés