Taille du marché de l’AdBlue, part et analyse de l’industrie, par méthode d’utilisation (pré-combustion et post-combustion), par application (véhicules commerciaux, voitures particulières, trains et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

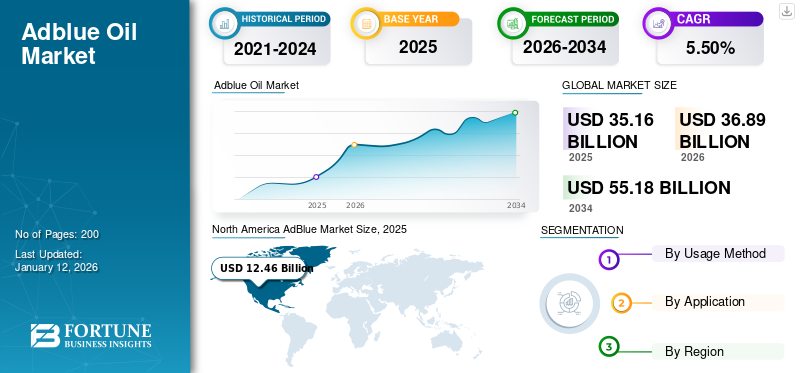

La taille du marché mondial de l’AdBlue était évaluée à 35,16 milliards USD en 2025 et devrait passer de 36,89 milliards USD en 2026 à 55,18 milliards USD d’ici 2034, avec un TCAC de 5,50 % au cours de la période de prévision 2026-2034. L'Amérique du Nord a dominé le marché de l'AdBlue avec une part de marché de 37 % en 2025.

L'AdBlue, également connu sous le nom de fluide d'échappement diesel, est un liquide incolore de haute pureté, non toxique, composé de 32,5 % d'urée et de 67,5 % d'eau déminéralisée. Ceci est utilisé dans les systèmes de réduction catalytique sélective (SCR) des moteurs diesel pour réduire les émissions nocives d'oxyde d'azote (NOx). Lorsqu'il est injecté dans le flux d'échappement, il subit une réaction chimique qui convertit les gaz NOx en azote et vapeur d'eau inoffensifs, aidant ainsi les véhicules à respecter des réglementations environnementales strictes telles que la norme Euro 6. Il est essentiel pour les véhicules diesel modernes équipés de la technologie SCR, en particulier dans les camions, les bus et certaines voitures particulières. Le produit est sensible aux températures extrêmes et doit être stocké entre -11°C et 30°C pour conserver sa stabilité. Il est disponible dans les stations-service, les magasins de pièces automobiles et les centres de service, et son utilisation est obligatoire pour se conformer aux lois sur les émissions en Europe, en Amérique du Nord et sur d'autres marchés réglementés. Une manipulation et une utilisation appropriées sont cruciales pour éviter la contamination et garantir le fonctionnement optimal du système SCR.

Le marché fait référence à l'industrie mondiale entourant la production, la distribution et la vente de produits destinés à réduire les émissions d'oxyde d'azote (NOx) des moteurs diesel. À mesure que les réglementations environnementales se durcissent à l'échelle mondiale, en particulier dans des secteurs tels que l'automobile, l'agriculture et les machines industrielles, la demande pour ce produit a considérablement augmenté. Le marché englobe de nombreux acteurs, notamment les fabricants de produits chimiques, les prestataires logistiques et les équipementiers automobiles. Les principaux facteurs à l’origine de la croissance du marché de l’AdBlue comprennent l’augmentation des ventes de véhicules diesel, les normes d’émission strictes telles que Euro 6 en Europe et BS-VI en Inde, et l’attention croissante portée au transport durable. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies et BASF sont quelques acteurs clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché AdBlue

Taille et prévisions du marché :

- Taille du marché en 2025 : 35,16 milliards USD

- Taille du marché en 2026 : 36,89 milliards USD

- Taille du marché prévue pour 2034 : 55,18 milliards de dollars

- TCAC : 5,50 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de l'AdBlue avec une part de 37 % en 2025, soutenue par des réglementations strictes en matière d'émissions, l'adoption généralisée des systèmes SCR dans les flottes commerciales et une forte disponibilité des infrastructures.

- Par méthode d'utilisation, le segment de la post-combustion devrait conserver la plus grande part de marché en 2025, grâce à l'expansion des flottes de véhicules équipés de SCR et à l'adoption croissante de systèmes télématiques pour la surveillance des fluides.

Faits saillants du pays :

- États-Unis : la croissance est alimentée par les réglementations imposées par l'EPA et par la forte adoption des systèmes SCR dans les camions lourds, les équipements tout-terrain et les véhicules de tourisme diesel.

- Chine : La mise en œuvre des normes China VI et l’adoption rapide des systèmes SCR dans les véhicules diesel commerciaux et de tourisme soutiennent l’expansion du marché.

- Inde : les normes d'émission Bharat Stage VI et l'augmentation des ventes de véhicules diesel entraînent une demande importante d'AdBlue dans les flottes commerciales et de passagers.

- Europe : la forte dépendance au transport au diesel dans des pays comme l'Allemagne, la France et le Royaume-Uni, combinée aux normes Euro VI, entraîne une consommation élevée d'AdBlue.

- Brésil : l'adoption progressive des réglementations équivalentes à Euro VI et la modernisation des flottes de transport accélèrent l'adoption du SCR et l'utilisation de l'AdBlue.

Tendances du marché AdBlue

L'intégration numérique est devenue une tendance de marché lucrative

L'intégration numérique apparaît comme une force de transformation sur le marché mondial, améliorant l'efficacité, la traçabilité et la conformité tout au long de la chaîne d'approvisionnement. À mesure que les réglementations environnementales deviennent plus strictes et que le besoin de précision dans le contrôle des émissions augmente, les technologies numériques telles queIdO, la télématique et les systèmes de gestion de flotte basés sur le cloud sont de plus en plus adoptés pour surveiller et optimiser l'utilisation. Ces technologies permettent de suivre les niveaux en temps réel dans les véhicules, garantissant des recharges en temps opportun et évitant un dysfonctionnement du système SCR dû à de faibles niveaux de liquide. Cela minimise les temps d'arrêt des véhicules et favorise la conformité aux réglementations sur les émissions de NOx, en particulier dans les flottes de logistique et de transport.

De plus, les plateformes numériques facilitent une meilleure gestion de la chaîne d’approvisionnement pour les fabricants et les distributeurs. Les fournisseurs peuvent gérer les stocks plus efficacement en intégrant des outils d'analyse prédictive et de prévision de la demande, en réduisant le gaspillage et en répondant rapidement aux fluctuations régionales de la demande. Facturation numérique, commande automatisée etGPSLes systèmes logistiques compatibles améliorent la précision des livraisons et la satisfaction des clients. De plus, les systèmes connectés permettent de collecter des données sur les modes de consommation, qui peuvent être utilisées pour améliorer la formulation des produits et affiner les technologies de contrôle des émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

L’expansion de l’infrastructure et la collaboration OEM stimulent la croissance du marché

La demande pour ce produit continue d'augmenter avec l'application de réglementations plus strictes en matière d'émissions dans toutes les régions, garantissant une disponibilité facile et cohérente est devenue essentielle. Développement des infrastructures, notamment l'installation de distributeurs dans les stations-service et la prolifération de points de vente proposant diversconditionnementformats, améliore l’accessibilité tant pour les propriétaires de véhicules individuels que pour les exploitants de flottes commerciales. Cette disponibilité améliorée réduit les obstacles à l’adoption dans les zones reculées ou sous-développées avec un accès limité.

Simultanément, les équipementiers jouent un rôle crucial dans l’accélération de la croissance du marché en s’associant avec les fabricants pour développer des systèmes SCR intégrés adaptés aux nouveaux modèles de moteurs diesel. Ces collaborations garantissent que les systèmes répondent aux normes réglementaires et optimisent les performances du moteur et le rendement énergétique. Dans de nombreux cas, les équipementiers intègrent les systèmes AdBlue en tant que composants standards des véhicules, permettant ainsi aux consommateurs de se conformer plus facilement aux normes d'émission sans installations de rechange supplémentaires. En outre, ces partenariats incluent souvent des accords de marque et d’approvisionnement qui garantissent un approvisionnement constant et de haute qualité en produits, renforçant ainsi la confiance des consommateurs dans le produit.

Restrictions du marché

La volatilité des matières premières freine la croissance du marché

L'AdBlue est composé de 32,5 % d'urée de haute pureté et de 67,5 % d'eau déminéralisée, ce qui fait de la disponibilité et du coût de l'urée un facteur critique dans l'économie de production. L'urée est également un composant clé des engrais, et son marché est fortement influencé par le secteur agricole, la dynamique géopolitique et les prix de l'énergie, en particulier du gaz naturel, qui est l'un des principaux intrants dans la production d'urée. Les fluctuations de ces composants peuvent entraîner des hausses de prix ou des pénuries imprévisibles, affectant ainsi gravement les chaînes d’approvisionnement. Par exemple, lors de crises énergétiques mondiales ou de conflits régionaux tels que la guerre entre la Russie et l’Ukraine, les prix du gaz naturel ont grimpé, entraînant une augmentation des coûts de production de l’urée et des perturbations de sa disponibilité. Certains pays ont même connu des pénuries temporaires, entraînant des interventions gouvernementales et des restrictions d’approvisionnement. Cette volatilité crée une incertitude opérationnelle pour les fabricants et les distributeurs, qui doivent équilibrer la gestion des coûts avec la conformité réglementaire et un approvisionnement constant aux utilisateurs finaux, en particulier dans les secteurs du transport et de la logistique qui dépendent fortement des moteurs diesel.

Opportunités de marché

Une production respectueuse de l'environnement créera d'importantes opportunités de croissance

Une solution à base d'urée utilisée dans les systèmes SCR pour réduire les émissions d'oxyde d'azote (NOx) des fabricants de moteurs diesel adopte de plus en plus des technologies de production plus vertes qui minimisent l'impact environnemental pendant la fabrication. La production moderne implique la synthèse d'urée de haute pureté et d'eau déminéralisée dans des conditions contrôlées pour garantir la conformité aux normes strictes ISO 22241. Les entreprises intègrent désormaisénergie renouvelablesources, des équipements économes en énergie et des systèmes d’eau en boucle fermée pour réduire les émissions de carbone et la consommation de ressources pendant la production. En outre, plusieurs acteurs du marché explorent des alternatives biosourcées et des innovations dans la synthèse de l’urée afin de réduire davantage la dépendance aux intrants dérivés des combustibles fossiles.

Défis du marché

Les goulots d’étranglement de la chaîne d’approvisionnement pourraient entraver le marché

La production et la distribution du produit sont étroitement liées à la disponibilité de matières premières clés, notamment l'urée de haute pureté dérivée de l'ammoniac et du gaz naturel. Les perturbations dans l’approvisionnement de ces intrants peuvent gravement affecter la disponibilité et le prix du produit. Ces dernières années, les marchés mondiaux de l'urée ont connu une volatilité due aux tensions géopolitiques, aux crises énergétiques et aux restrictions commerciales, entraînant des pénuries périodiques et des flambées de prix tout au long de la chaîne d'approvisionnement. Toute restriction à l’exportation ou ralentissement de la production dans ces domaines, que ce soit en raison de politiques environnementales, de sanctions économiques ou de problèmes logistiques, peut entraîner d’importantes perturbations de l’approvisionnement mondial. De plus, les coûts de transport élevés et les infrastructures limitées dans certains marchés émergents exacerbent les inefficacités de la distribution, entraînant un approvisionnement irrégulier et des coûts plus élevés pour les utilisateurs finaux.

Impact du COVID-19

Chaîne d’approvisionnement bloquée en raison d’une pandémie entravant la croissance du marché

La pandémie de COVID-19 a eu un impact notable à court terme sur le marché mondial en raison de perturbations généralisées dans l’activité industrielle, les transports et les chaînes d’approvisionnement. Les confinements et les restrictions de voyage imposés dans les principales économies ont entraîné une forte baisse de l’utilisation des véhicules diesel, en particulier dans le transport commercial et de marchandises et dans d’autres secteurs clés qui stimulent la demande. En conséquence, les volumes de consommation ont considérablement chuté au plus fort de la pandémie. En parallèle, la production a été confrontée à des défis dus à des pénuries de main-d'œuvre, à des capacités opérationnelles réduites dans les installations de fabrication et à des obstacles logistiques liés au transport de matières premières telles que l'urée. De plus, les restrictions commerciales internationales et les fluctuations des prix du gaz naturel ont affecté l’offre d’urée, mettant encore plus à rude épreuve la disponibilité et les prix. Cependant, à mesure que les économies commençaient à rouvrir et que les activités de transport reprenaient progressivement, la demande a commencé à se redresser. La pandémie a également mis en évidence l’importance de bâtir des chaînes d’approvisionnement résilientes et diversifiées.

Impact du protectionnisme commercial

De nombreux pays offrent des réductions d'impôts, des subventions et des subventions pour l'adoption de véhicules compatibles AdBlue dans les transports publics et les flottes commerciales. Ces incitations financières visent à accélérer la transition vers des technologies diesel plus propres et à réduire les émissions de NOx, stimulant ainsi directement la consommation. Cependant, les restrictions à l’exportation d’urée, en particulier dans les principaux pays producteurs, dont la Chine, présentent un risque important pour les chaînes d’approvisionnement mondiales. Des interdictions ou des quotas temporaires sur les exportations d’urée sont souvent mis en place pour donner la priorité aux besoins agricoles nationaux, en particulier en cas de pénurie d’engrais. L’urée de haute pureté étant un intrant essentiel, les barrières commerciales créent des chocs d’offre, gonflent les prix et provoquent des pénuries dans les régions dépendantes, notamment en Europe et en Asie du Sud-Est. Les alignements réglementaires, tels que la synchronisation des normes d'émission Euro VI et BS-VI, facilitent les échanges transfrontaliers de véhicules et de composants. Cela crée une demande constante de systèmes SCR sur différents marchés, bénéficiant aux équipementiers et fournisseurs multinationaux.

Tendances en matière de recherche et développement (R&D)

Les activités de recherche et développement (R&D) sur le marché mondial se concentrent de plus en plus sur l’amélioration de l’efficacité des produits, l’amélioration de la durabilité de la chaîne d’approvisionnement et la réduction de l’empreinte environnementale globale. Alors que les réglementations en matière d'émissions deviennent plus strictes à l'échelle mondiale, les fabricants et les fournisseurs de technologies investissent dans l'innovation pour garantir que l'AdBlue reste une solution efficace et fiable pour le contrôle des émissions de NOx dans les moteurs diesel. La tendance clé consiste à développer des systèmes SCR à haut rendement qui nécessitent une consommation moindre tout en maintenant ou en améliorant les performances de réduction des NOx. Ces avancées technologiques sont particulièrement importantes pourvéhicule utilitaireflottes, où la réduction de la consommation de fluides se traduit par une baisse des coûts opérationnels.

Analyse de segmentation

Par méthode d'utilisation

Marché dominé par le segment post-combustion en raison de l'expansion des flottes de véhicules équipés de SCR

Sur la base de la méthode d’utilisation, le marché est classé en pré-combustion et post-combustion.

Le segment de la post-combustion détenait la plus grande part de marché d'AdBlue en 2024 et devrait connaître une croissance substantielle, principalement tirée par l'expansion des flottes de véhicules équipés de SCR et l'utilisation croissante de systèmes télématiques pour surveiller les niveaux et contribuer à une demande après-vente régulière. De plus, la prise de conscience croissante des risques associés aux produits de mauvaise qualité ou contrefaits conduit les utilisateurs à rechercher des produits certifiés et de haute pureté, ce qui entretient un engagement continu sur le marché.

En 2026, le segment de la pré-combustion devrait dominer le marché avec une part de 39,90 %. La croissance du segment est tirée par l'application croissante de normes d'émissions strictes, telles que Euro VI, EPA Tier 4 et BS-VI, qui ont rendu nécessaire l'adoption de systèmes SCR pour les véhicules à moteur diesel. En conséquence, les équipementiers automobiles intègrent de plus en plus la technologie SCR dans les nouveaux modèles de véhicules, ce qui stimule directement la demande au point de production.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les véhicules commerciaux domineront le marché en raison de leur utilisation intensive dans la logistique, le fret et les transports publics

En termes d’application, le marché est segmenté en véhicules utilitaires, voitures particulières, trains et autres.

Le segment des véhicules utilitaires devrait représenter 42,67 % du marché en 2026. Cette croissance est attribuée à leur utilisation intensive de la logistique, du fret et des transports publics. Des réglementations strictes en matière d'émissions, telles que Euro VI en Europe, BS-VI en Inde et les normes américaines EPA, imposent l'utilisation de systèmes SCR pour réduire les émissions d'oxyde d'azote (NOx) des moteurs diesel.

Le segment des voitures particulières connaît également une croissance favorable. Les véhicules de tourisme à moteur diesel équipés de systèmes SCR gagnent en popularité en raison de leur efficacité énergétique et du respect des mandats de réduction des NOx. Les consommateurs sont également de plus en plus soucieux de l'environnement, ce qui les conduit à préférer les véhicules à faibles émissions utilisés pour atteindre les objectifs de développement durable. Les constructeurs automobiles réagissent en intégrant des systèmes SCR compacts et efficaces dans les véhicules de tourisme sans compromettre la conception ou les performances.

Le segment des trains ferroviaires enregistre également une croissance positive sur le marché. L'adoption de la technologie SCR dans les applications ferroviaires est motivée par la nécessité de réduire les émissions de NOx et d'atteindre les objectifs d'émission imposés par le gouvernement pour le secteur des transports. Les opérateurs ferroviaires se tournent vers l'AdBlue comme solution rentable pour moderniser les locomotives diesel existantes sans passer à l'électrification complète, qui peut être coûteuse en capitaux et dépendante des infrastructures.

Perspectives régionales du marché AdBlue

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America AdBlue Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 12,46 milliards de dollars, contribuant à hauteur de 37,00 % aux revenus du marché mondial, et devrait atteindre 13,1 milliards de dollars en 2026. La croissance du marché dans la région est tirée par des réglementations environnementales strictes édictées par des agences, notamment l'Agence de protection de l'environnement (EPA). L'adoption des systèmes SCR dans les camions lourds, les équipements tout-terrain et les véhicules de tourisme diesel a entraîné une forte demande de produits. Les États-Unis se concentrent sur la réduction des émissions de NOx dans les secteurs des transports et de l’industrie, avec des cadres réglementaires exigeant des technologies de contrôle des émissions. Une infrastructure de transport bien développée et une large disponibilité de stations-service soutiennent également le développement du marché. Le marché américain devrait atteindre 10,42 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 8,57 milliards de dollars en 2025, soit 24,00 % de la part de marché mondiale, et devrait atteindre 8,95 milliards de dollars en 2026. L’Asie-Pacifique connaît une croissance tirée par une urbanisation rapide, une industrialisation et des réglementations strictes en matière d’émissions. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud sont à la tête de cette croissance, chacun mettant en œuvre des politiques plus strictes telles que la Chine VI et le Bharat Stage VI pour lutter contre l'augmentation des niveaux de pollution atmosphérique. Ces réglementations accélèrent l’adoption des systèmes SCR dans les voitures diesel commerciales et particulières. Le marché japonais devrait atteindre 0,63 milliard USD d'ici 2026, le marché chinois devrait atteindre 4,93 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,02 milliards USD d'ici 2026.

Europe

Le marché européen représentait 10,07 milliards de dollars en 2025, soit 31,00 % de l'industrie mondiale, et devrait atteindre 11,23 milliards de dollars en 2026. L'Europe est également un contributeur positif au marché. La région possède une culture du véhicule diesel profondément ancrée, en particulier dans des pays comme l’Allemagne, la France et le Royaume-Uni, où le transport au diesel reste répandu malgré une évolution croissante vers l’électrification. Les transports publics, les flottes logistiques et même les machines agricoles en Europe dépendent fortement du respect des normes environnementales. Le marché britannique devrait atteindre 2,41 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,29 milliards de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine représentait 1,56 milliard de dollars en 2025, soit 4,40 % de la part de marché mondiale, et devrait atteindre 1,62 milliard de dollars en 2026. La croissance du marché en Amérique latine est attribuée à l'adoption progressive de réglementations de contrôle des émissions et à la modernisation du secteur des transports. Le Brésil, le Mexique et l'Argentine mènent la transition vers des technologies diesel plus propres, en introduisant des politiques alignées sur les normes équivalentes à Euro VI. Ces réglementations incitent à l’utilisation de systèmes SCR dans les véhicules lourds, augmentant ainsi leur consommation.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,22 milliard de dollars en 2025, soit 4,00 % du paysage du marché mondial, et devrait atteindre 1,26 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait connaître un rythme de croissance positif du marché au cours de la période de prévision, tirée par les changements réglementaires et le développement des infrastructures. Bien que l'adoption ait été relativement lente par rapport à d'autres régions, des pays comme l'Afrique du Sud, les Émirats arabes unis et l'Arabie saoudite commencent à mettre en œuvre des normes d'émissions plus strictes pour les véhicules commerciaux et industriels. Les moteurs diesel étant fortement utilisés dans les secteurs de la construction, du pétrole, du gaz et des mines, la technologie SCR gagne progressivement du terrain.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs ont adopté une stratégie de croissance par expansion pour maintenir leur domination sur le marché

En termes de paysage concurrentiel, le marché représente la présence d’entreprises émergentes et établies. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies et BASF sont les principaux acteurs de ce marché. Ces entreprises possèdent des capacités de production substantielles et fabriquent des produits pour des applications spécifiques à l'industrie. Ils étendent également leur capacité de fabrication mondiale, leurs ventes et leur réseau de distribution.

Liste des principales sociétés AdBlue profilées

- Yara International ASA (Norvège)

- Kingspan (Irlande)

- Ford Motor Company Limited (États-Unis)

- TotalEnergies(France)

- OCI (Pays-Bas)

- Hitachi Construction Machinery (Europe) NV. (Pays-Bas)

- CF Industries (États-Unis)

- Hindustan Petroleum Corporation Ltd (Inde)

- Shell plc (Royaume-Uni)

- Nissan Chemical Corporation (Japon)

- BASF SE(Allemagne)

- Guangzhou EverBlue Technology Co., Ltd.(Chine)

- Bharat Petroleum Corporation Limitée(Inde)

- Cummins Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Fertiberia a agrandi son nouveau centre de production et de logistique AdBlue en France. L'entreprise a ouvert une usine à 50 kilomètres de Paris d'une capacité de fabrication de 50 000 tonnes par an.

- Novembre 2024 :New Era Energy a annoncé l'acquisition de Commercial Fuel Solutions (CFS) Limited, un fournisseur d'infrastructures de ravitaillement basé au Royaume-Uni. L'ajout de l'expertise de pointe de CFS en matière d'hydrogène et d'AdBlue à faible teneur en carbone améliorera les vastes activités de ravitaillement et de ravitaillement de New Era Energy.lubrifiantsoffre de produits et de services. L'accord renforce considérablement l'offre de New Era Energy, créant ainsi une centrale britannique de solutions de carburant et de lubrifiants axée sur la fourniture d'un service client, de la durabilité et de la croissance de classe mondiale.

- Novembre 2023 :ITOCHU ENEX a annoncé l'achèvement d'une nouvelle usine de fabrication d'AdBlue, une solution aqueuse d'urée de haute qualité, à Okayama, la deuxième usine de fabrication interne du groupe et la première dans l'ouest du Japon.

- Septembre 2023 :GreenChem Holding B.V. a acquis Promos d.o.o., un fournisseur de solutions AdBlue largement utilisé en Slovénie. Ce nouvel accord passionnant étendra la portée de GreenChem aux pays d'Europe centrale et des Balkans occidentaux, leur permettant ainsi de mieux servir ces régions.

- Octobre 2021 :Le groupe DGL, une entreprise chimique spécialisée qui fabrique, transporte, stocke et traite des produits chimiques et des déchets dangereux, a acquis le groupe AUSblue (« AUSblue »). AUSblue est le fabricant et distributeur d'AdBlue, un fluide d'échappement diesel qui élimine les oxydes d'azote nocifs et contribue à réduire les émissions.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les méthodes d'utilisation, les compositions utilisées pour produire ces types de produits et les applications des produits. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,50% de 2026 à 2034 |

|

Segmentation |

Par méthode d'utilisation

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 35,16 milliards USD en 2025 et devrait enregistrer une valorisation de 55,18 milliards USD d'ici 2034.

Enregistrant un TCAC de 5,50 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

En 2026, la valeur du marché nord-américain s'élevait à 13,1 milliards de dollars.

Par application, le segment des véhicules utilitaires devrait dominer le marché au cours de la période de prévision.

L’expansion de l’infrastructure et la collaboration OEM sont un facteur clé de la croissance du marché.

L'Amérique du Nord a dominé le marché de l'AdBlue avec une part de marché de 37 % en 2025.

Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies et BASF sont des acteurs majeurs sur le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.