Taille du marché des services d’enquêtes aériennes, part et analyse de l’industrie, par type de service (photogrammétrie, LiDAR, imagerie thermique, imagerie multispectrale et autres), par plate-forme (avions à voilure fixe, avions à voilure tournante (hélicoptères) et véhicules aériens sans pilote (UAV/drones)), par application (photographie aérienne et télédétection, acquisition et analyse de données, cartographie et levé, modélisation 3D, gestion et atténuation des risques de catastrophe et autres), par utilisateur final (Gouvernement et défense, pétrole et gaz, mines et minéraux, agricultu

TAILLE DU MARCHÉ DES SERVICES D'ENQUÊTES AÉRIENNES ET PERSPECTIVES FUTURES

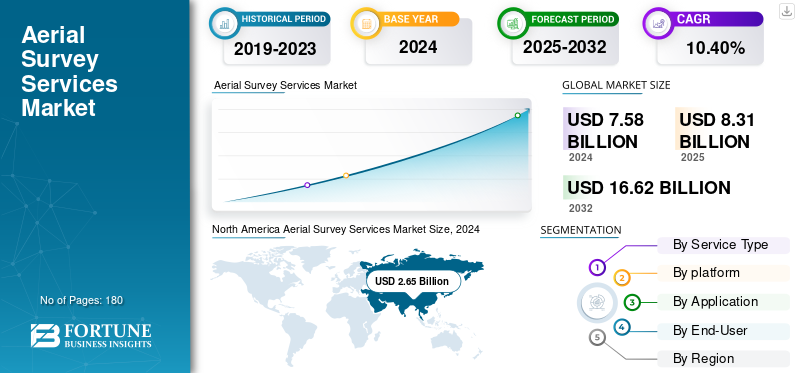

La taille du marché mondial des services de levés aériens était évaluée à 8,31 milliards USD en 2025. Le marché devrait passer de 9,17 milliards USD en 2026 à 20,13 milliards USD d’ici 2034, avec un TCAC de 10,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des services de levés aériens avec une part de marché de 34,9 % en 2025.

Les services d'enquête aérienne comprennent la capture de données géographiques, structurelles et environnementales à l'aide d'avions, de drones et de satellites pour soutenir la cartographie, l'agriculture, la construction, la défense et l'urbanisme.

Le marché connaît une croissance rapide en raison de la demande croissante de cartographie de haute précision, du développement d'infrastructures et de l'utilisation accrue des drones en raison de leurs coûts inférieurs et de l'essor des applications à travers le monde.surveillance environnementaleet la gestion des catastrophes.

En outre, des acteurs clés, notamment Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA et d'autres, adoptent des stratégies telles que l'investissement dans des capteurs avancés et la technologie LiDAR, la formation de partenariats avec des sociétés d'ingénierie et des organismes gouvernementaux et l'expansion de leur flotte de drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services de levés aériens

- Taille du marché en 2025 : 8,31 milliards USD

- Taille du marché en 2026 : 9,17 milliards de dollars

- Taille du marché prévue pour 2034 : 20,13 milliards USD

- TCAC : 10,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des services de levés aériens avec une part de 34,90 % en 2025.

- Le segment de la photogrammétrie représentait la plus grande part de marché de 41,22 % en 2026.

- Le segment des avions à voilure fixe devrait détenir une part de 49,29 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 34,90 % en 2025, évaluée à 2,91 milliards de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 2,12 milliards de dollars en 2025.

Europe

Marché européen évalué à 2,38 milliards de dollars en 2025.

NOUS.

Le marché devrait atteindre 2,45 milliards de dollars d’ici 2026.

Chine

Le marché devrait atteindre 1,14 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Les progrès technologiques améliorant la précision et l’efficacité des données aériennes stimulent le développement du marché

L'adoption croissante de véhicules aériens sans pilote (UAV), de technologies d'imagerie hyperspectrale et de systèmes LiDAR avancés tend à améliorer la précision, l'efficacité et la rentabilité des opérations d'enquête aérienne. Des capteurs innovants capturent actuellement des données topographiques et géospatiales haute résolution avec une précision centimétrique, prenant ainsi en charge diverses applications dans des secteurs tels que l'exploitation minière, le développement des infrastructures, la surveillance environnementale et l'agriculture. De plus, les progrès récents déplacent les flux de travail d'arpentage traditionnels vers des systèmes de prise de décision plus rapides et basés sur les données.

- Par exemple, selon la Federal Aviation Administration (FAA) des États-Unis et l’Agence de la sécurité aérienne de l’Union européenne (EASA), la flotte de drones commerciaux augmente de plus de 10 % par an, reflétant la dépendance croissante à l’égard des services de relevés aériens pour l’intelligence spatiale critique.

Restrictions du marché

Les barrières réglementaires et la pénurie de main-d’œuvre qualifiée pour freiner la croissance du marché

Le marché des services de levés aériens est confronté à des défis réglementaires et opérationnels persistants. Des règles strictes de gestion de l’espace aérien, des limitations sur les vols au-delà de la ligne de visée visuelle (BVLOS) et des politiques opérationnelles différentes en matière de drones selon les pays retardent le déploiement à grande échelle de ces services. De plus, la pénurie de pilotes certifiés et d’analystes de données experts capables de traiter un grand volume d’ensembles de données LiDAR et photogrammétrie limite également l’évolutivité des projets. Différents organismes et institutions de réglementation, notamment l'Organisation de l'aviation civile internationale (OACI) et les organismes nationaux de l'aviation, peaufinent les cadres des drones. Cependant, l’incohérence dans la mise en œuvre ajoute aux coûts et à l’incertitude pour les opérateurs mondiaux. Ces facteurs limitent collectivement l’expansion du marché, en particulier pour les projets transfrontaliers ou gouvernementaux.

Opportunités de marché

L’expansion des projets d’infrastructure et de transition énergétique offre des opportunités de croissance lucratives

Le cycle mondial de renouvellement des infrastructures et la transition croissante vers une énergie renouvelable offrent des opportunités substantielles aux fournisseurs de relevés aériens. Différents projets dans les domaines des transports, de la résilience côtière, de l'urbanisme et du développement de l'énergie éolienne offshore s'appuient de plus en plus sur les données géospatiales à haute résolution pour l'évaluation environnementale et de conception.

- Par exemple, la Banque mondiale et l’OCDE estiment que les investissements dans les infrastructures dépasseront 90 000 milliards de dollars d’ici 2040, avec des allocations importantes pour les infrastructures durables et numériques.

De plus, les services de levés aériens, en particulier bathymétriques, LiDAR et cartographie thermique, sont essentiels pour de tels projets, car ils localisent les fournisseurs pour capturer la valeur grâce à un système unifié.analyse de donnéeset des contrats de surveillance à long terme.

TENDANCES DU MARCHÉ DES SERVICES DE LEVÉES AÉRIENNES

La transition vers des plates-formes intégrées d’intelligence géospatiale est devenue une tendance importante du marché

Le marché remarque une évolution de la collecte de données autonome vers des solutions d’intelligence géospatiale de bout en bout. Des acteurs de premier plan, notamment Hexagon AB, Fugro et NV5 Global, élargissent leur portefeuille de services pour inclure la visualisation basée sur le cloud, le traitement des données en temps réel et l'analyse des actifs basée sur l'IA.

Cela reflète également un pivot stratégique vers des modèles de revenus récurrents et basés sur des logiciels dans lesquels les données de relevés aériens sont continuellement intégrées et mises à jour dans les jumeaux numériques et les systèmes de gestion des actifs du client. Cela se traduit par une évolution du paysage concurrentiel, passant d'un entrepreneur d'arpentage traditionnel à des partenaires géospatiaux basés sur la technologie, offrant ainsi une fourniture continue d'informations au lieu de services de cartographie ponctuels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de service

L'utilisation croissante de la photogrammétrie pour une cartographie à grande échelle stimule la croissance du segment

En fonction du type de service, le marché est segmenté en photogrammétrie, LiDAR, imagerie thermique, imagerie multispectrale et autres.

En 2024, le segment de la photogrammétrie détenait la plus grande part de marché des services de levés aériens et avec un chiffre d'affaires de 297,90 milliards de dollars. Le segment de la photogrammétrie devrait dominer le marché, avec une contribution de 41,22 % à l'échelle mondiale en 2026. Cette domination est motivée par l'utilisation croissante de la photogrammétrie pour la cartographie à grande échelle, la surveillance environnementale et la planification des infrastructures, principalement dans les projets miniers, de construction et de développement urbain. Sa capacité à fournir des images haute résolution avec une collecte de données rentable soutient également la croissance du segment. Ce phénomène croît également en raison des politiques du secteur public qui stimulent la cartographie numérique et la modernisation du cadastre.

D’autre part, le segment de l’imagerie multispectrale détenait le TCAC le plus élevé de 15,60 % en 2024. Cette croissance est due à son adoption croissante dans la gestion forestière, l’agriculture de précision et la surveillance des écosystèmes côtiers. De plus, la capacité de capturer des données spectrales détaillées sur la qualité des sols, la santé des cultures et l’analyse de la végétation, associée aux progrès de la technologie des capteurs et des drones, propulse également la croissance du segment, principalement dans les économies émergentes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Une autonomie de vol plus longue et une capacité de charge utile élevée stimulent la croissance du segment des avions à voilure fixe

Le marché est divisé en aéronefs à voilure fixe, aéronefs à voilure tournante (hélicoptères) et véhicules aériens sans pilote (UAV/drones), en fonction de la plate-forme.

Parmi ceux-ci, le segment des avions à voilure fixe domine le marché avec une part des revenus de 3,90 milliards de dollars en 2024. Le segment des avions à voilure fixe représentera 49,29 % de part de marché en 2026. Cette croissance segmentaire est attribuée à sa capacité à couvrir efficacement une vaste zone, ce qui en fait une plate-forme privilégiée pour les programmes nationaux de cartographie, les évaluations environnementales à grande échelle et les études de corridors. De plus, leur autonomie de vol plus longue et leur capacité de charge utile élevée permettent également l'utilisation de systèmes et de caméras LiDAR avancés, répondant ainsi à une demande constante de la part des services publics, des agences gouvernementales et des projets d'infrastructure à grande échelle.

LeVéhicules aériens sans piloteLe segment (UAV/Drones) détenait le TCAC le plus élevé de 14,25 % en 2024. La croissance de ce segment est due à son utilisation croissante dans les inspections de petites zones, l'acquisition de données et les tâches à haute fréquence dans différents secteurs, notamment la construction, l'agriculture, l'énergie et les interventions en cas de catastrophe. De plus, un coût opérationnel inférieur, des améliorations continues et un déploiement flexible dans la miniaturisation des capteurs ainsi que dans le traitement automatisé des données augmentent également la croissance du segment.

Par candidature

L'application généralisée de la photographie aérienne et de la télédétection dans la planification des infrastructures stimule la croissance du segment

Le marché est divisé en photographie aérienne et télédétection, acquisition et analyse de données, cartographie et levés, modélisation 3D, gestion et atténuation des risques de catastrophe et autres, en fonction des applications.

Parmi ceux-ci, le segment de la photographie aérienne et de la télédétection a dominé le marché avec une part des revenus de 2,49 milliards de dollars en 2024. Le segment de la photographie aérienne et de la télédétection devrait représenter 31,62 % du marché en 2026. La croissance de ce segment est tirée par son application généralisée dans la planification des infrastructures, la cartographie, la surveillance environnementale et la gestion de l'utilisation des terres. En outre, les gouvernements, les entreprises commerciales et la planification des infrastructures s'appuient également sur l'imagerie aérienne haute résolution pour l'analyse et la cartographie spatiales, aidées par des investissements soutenus dans les infrastructures géospatiales ainsi que par des initiatives de développement urbain dans les économies émergentes et développées.

Le segment de l'acquisition et de l'analyse de données détenait le TCAC le plus élevé de 14,17 % en 2024. Cette croissance segmentaire est attribuée à la demande croissante d'une solution intégrée d'intelligence géospatiale qui intègre les données aériennes à l'IA avancée, à l'analyse et au traitement basé sur le cloud. En outre, la montée en puissance de l’adoption de la prise de décision basée sur les données dans différents secteurs, notamment l’agriculture, les services publics et l’exploitation minière, associée à l’utilisation de modélisation prédictive ainsi que d’outils de visualisation 3D, devrait également alimenter la croissance du segment au cours de la période de prévision.

Par utilisateur final

Le rôle crucial des services de relevés aériens dans la surveillance des frontières stimule la croissance des segments du gouvernement et de la défense

En fonction de l’utilisateur final, le marché est divisé en gouvernement et défense, pétrole et gaz, mines et minéraux, agriculture, foresterie et autres.

Parmi ceux-ci, le segment du gouvernement et de la défense domine le marché avec une part de 2,10 milliards de dollars en 2024. Le segment du gouvernement et de la défense représentera 27,26 % de part de marché en 2026. Cette croissance est due à son rôle crucial dans la surveillance des frontières, la cartographie nationale et la surveillance des infrastructures. De plus, les agences gouvernementales ainsi que les organisations de défense investissent constamment dans la collecte de données aériennes pour la gestion côtière, l'administration foncière, la protection de l'environnement et la préparation aux catastrophes. De plus, l'intégration du LiDAR, de la photogrammétrie haute résolution et de l'imagerie multispectrale dans des programmes publics d'infrastructure géospatiale soutenus par des agences telles que l'US Geological Survey (USGS), l'Agence spatiale européenne et les services de cartographie de la défense nationale, stimule également la croissance segmentaire à l'échelle mondiale.

D’autre part, le segment agricole détenait un TCAC élevé de 13,96 % en 2024. Cela est attribué à l’adoption croissante de solutions de surveillance basées sur des drones et de technologies d’agriculture de précision. Différents relevés aériens équipés d'un hyperspectral et multispectralcapteurssont de plus en plus utilisés pour surveiller l’état des sols, la santé des cultures et l’efficacité de l’irrigation. En outre, les initiatives d’agriculture numérique soutenues par le gouvernement en Amérique du Nord, en Asie-Pacifique et en Europe, associées à l’augmentation des investissements du secteur privé dans les plateformes agrotechnologiques, favorisent également la demande de données basées sur des données et à haute fréquence pour améliorer la durabilité et la productivité des opérations agricoles modernes.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES D'ENQUÊTES AÉRIENNES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Aerial Survey Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord a atteint 2,91 milliards de dollars en 2025, soit 34,90 % du chiffre d'affaires total du marché, et devrait atteindre 3,19 milliards de dollars en 2026. La croissance régionale est due à de vastes programmes géospatiaux gouvernementaux et à une adoption commerciale améliorée dans différents secteurs, notamment la défense, les infrastructures et la surveillance environnementale. En particulier, les États-Unis bénéficient d’un écosystème aéronautique avancé, d’une forte présence de prestataires de services aériens établis et d’un cadre d’espace aérien hautement réglementé. De plus, le programme d’élévation 3D (3DEP) de l’United States Geological Survey et le programme national d’imagerie agricole (NAIP) de l’USDA ont créé une demande continue de cartographie aérienne à haute résolution et de données LiDAR. Les États-Unis sont en tête du marché régional avec une part des revenus attendue de 2,45 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 2,38 milliards de dollars au marché mondial en 2025, soit une part de 28,60 %, et devrait atteindre 2,59 milliards de dollars en 2026. La région Europe est en croissance avec une part attendue de 2,38 milliards de dollars en 2025. Cette croissance régionale est due à la demande croissante de données géospatiales haute résolution, à l'adoption accrue des drones et du LiDAR, ainsi qu'à l'expansion des infrastructures et de la planification urbaine. Le Royaume-Uni, l'Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec une part des revenus attendue respectivement de 0,46 milliard USD, 0,52 milliard USD et 0,34 milliard USD d'ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 2,12 milliards de dollars, soit 25,50 % de la demande mondiale, et devrait atteindre 2,39 milliards de dollars en 2026. Cette croissance régionale est attribuée à la montée en puissance du développement des infrastructures à grande échelle, à l'urbanisation rapide et aux investissements publics-privés croissants dans la modernisation des données spatiales. De plus, des pays comme l'Inde, le Japon et la Chine déploient également des solutions de relevés aériens pour la planification des transports, les initiatives de villes intelligentes et la cartographie des ressources. L’adoption rapide des technologies d’imagerie multispectrale et des drones, des politiques réglementaires favorables et la rentabilité des opérations d’UAV tendent à permettre une plus grande accessibilité aux services de cartographie aérienne. Alors que les entreprises privées et gouvernementales recherchent une planification et une surveillance environnementale basées sur les données, le marché remarque une croissance rapide à l’échelle mondiale. L'Inde et la Chine sont les principaux contributeurs à la croissance du marché, avec une part des revenus attendue de 0,34 milliard de dollars et de 1,14 milliard de dollars d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,41 milliard de dollars en 2025, soit une part de 5,00 %, et devraient atteindre 0,46 milliard de dollars en 2026. Cela est attribué à l'augmentation des projets miniers, pétroliers et gaziers, au développement croissant des infrastructures et à l'augmentation de la demande ou de la surveillance environnementale. Les pays du CCG devraient détenir une part de marché de 0,21 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur des partenariats stratégiques pour conserver leurs positions sur le marché

Le secteur des services de levés aériens comprend différents géants mondiaux, notamment Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA et d'autres. Ces entreprises se concentrent sur des partenariats stratégiques, des offres groupées pour favoriser la différenciation et sur l'adoption de nouvelles technologies pour maintenir la cohérence du marché.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES D'ENQUÊTES AÉRIENNES PROFILÉES :

- Fugro (Pays-Bas)

- Hexagon AB (Leica Geosystems AG) (Suède)

- NV5 Global Inc. (Quantum Spatial Inc.)(NOUS.)

- PASCO Corporation (Japon)

- Trimble Inc.(NOUS.)

- Topcon Corporation (Japon)

- CGG S.A. (France)

- TGS ASA (Norvège)

- BGP Inc., China National Petroleum Corporation (CNPC) (Chine)

- WesternGeco (Schlumberger Limited) (États-Unis)

- Kokusai Kogyo Co., Ltd. (Japon)

- Blom ASA (Groupe CNRC ASA) (Norvège)

- Woolpert Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2025 :L’Égypte s’apprête à mener une étude géophysique aéroportée complète du potentiel minéral à l’échelle nationale dans le cadre d’un protocole d’accord (MoU) signé entre l’Autorité des ressources minérales et des industries minières et la société espagnole Xcalibur Smart Mapping. Le projet fournira des solutions technologiques pour la planification et l'évaluation des gisements riches en minéraux à travers le pays.

- Novembre 2025 :Califf Surveying, leader en solutions d'arpentage de précision et géospatiales, a lancé de nouveaux produits. Ils sont actuellement distributeur agréé de la technologie avancée de numérisation laser 3D de Leica Geosystems. La nouvelle gamme change la façon dont les équipes planifient et réalisent les projets. Cela comprend les projets de construction, d’infrastructure et d’ingénierie. Ces changements affectent l’Asie du Sud-Est et le reste du monde.

- Octobre 2025 :Vexcel Imaging a annoncé que l'UltraCam Dragon 4.2, dévoilée à Intergeo 2025, a reçu le Wichmann Innovations Award 2025 dans la catégorie « Matériel et logiciels ». Le Dragon 4.2 a impressionné à la fois les jurys d'experts et du public en tant que système de cartographie aérienne hybride hautement efficace et polyvalent pour la cartographie haute résolution d'environnements complexes. Au cœur se trouvent les nouveaux capteurs CMOS IMX811 de Sony, qui alimentent deux caméras nadir (RVB et NIR) et quatre caméras RVB obliques (chacune 19 136 × 12 736 pixels).

- Avril 2025 :Terra Drone Corporation (« Terra Drone »), reconnu comme le premier fournisseur de services de drones au monde, a signé un protocole d'accord (MOU) avec Aramco, l'une des principales sociétés intégrées d'énergie et de produits chimiques au monde en Arabie Saoudite. Cette collaboration signifie un partenariat stratégique pour explorer l'innovation dans les drones, la robotique et les solutions basées sur l'IA adaptées au secteur pétrolier et gazier, soutenant les efforts de localisation.

- Avril 2025 :JTB Corp., fly Inc. et Japan Airlines Co., Ltd. ont annoncé le lancement de « SKYPIX », le premier service japonais de photographie aérienne sans pilote automatisé utilisant des drones avec montage vidéo automatisé alimenté par l'IA, pour créer des sites touristiques attrayants.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, le type de service, la plate-forme, l’application et l’utilisateur final du produit. En plus de cela, il offre un aperçu des tendances du marché des services de levés aériens et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de 10,3 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de service, plate-forme, application, utilisateur final et région |

|

Par type de service |

|

|

Par plateforme |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 9,17 milliards de dollars en 2026 et devrait atteindre 20,13 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 10,3 % au cours de la période de prévision.

Les progrès technologiques améliorant la précision et l’efficacité des données aériennes stimulent la croissance du marché.

Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA et d'autres comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 2,91 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.