Taille, part et analyse de l’industrie de la gestion du trafic maritime basée sur l’IA, par offre de base (logiciels d’IA/d’analyse et d’aide à la décision et autres), par service opérationnel (service d’information (INS), service d’assistance à la navigation (NAS) et autres), par zone de déploiement (ports et ports intelligents, détroits stratégiques et autres), par technologie (IA/apprentissage automatique, fusion et intégration multi-capteurs et autres), par capteur (entrées basées sur l’AIS, entrées radar et autres). Autres), par modèle de déploiement (VTS critiques sur site, VTMIS hybride

Taille du marché de la gestion du trafic maritime basée sur l’IA et perspectives futures

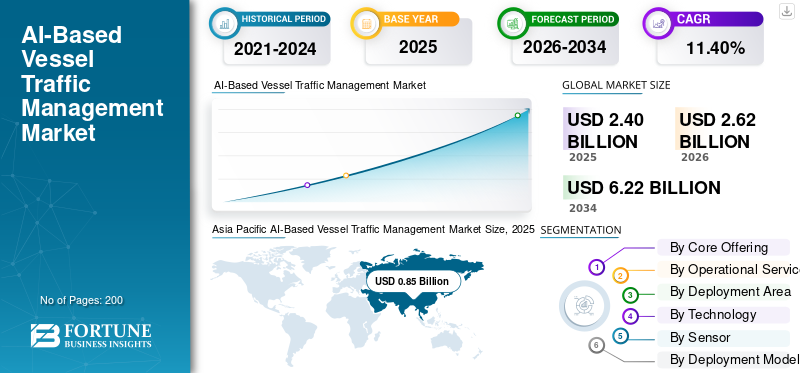

La taille du marché mondial de la gestion du trafic maritime basée sur l’IA était évaluée à 2,40 milliards USD en 2025. Le marché devrait passer de 2,62 milliards USD en 2026 à 6,22 milliards USD d’ici 2034, avec un TCAC de 11,40 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de la gestion du trafic maritime basée sur l’IA avec une part de marché de 35,41 % en 2025.

La gestion du trafic maritime basée sur l'IA fait référence aux plates-formes numériques VTS/VTMS qui utilisent l'IA, l'analyse, la fusion de systèmes d'identification automatique (AIS)/radar/CCTV/données météorologiques et des outils d'aide à la décision pour aider les autorités portuaires, les garde-côtes et les centres de contrôle maritime à gérer les mouvements des navires en toute sécurité, améliorant ainsi l'efficacité opérationnelle et la sécurité. Le marché n’est pas encore un marché purement « réservé à l’IA » ; il représente plutôt la modernisation des services de trafic maritime conventionnels vers des services plus intelligents, prédictifs et automatisés.gestion du traficsystèmes. L'OMI définit les VTS comme des systèmes côtiers conçus pour fournir des services d'information, l'organisation du trafic et une assistance à la navigation. Dans le même temps, les initiatives de navigation électronique de l’organisation stimulent la demande en matière de collecte, d’intégration, d’échange, de présentation et d’analyse électroniques d’informations maritimes.

La demande clé du marché est motivée par la congestion portuaire croissante, le trafic côtier plus dense, la sécurité et la réduction des risques de collision, la protection de l'environnement, les tendances des navires autonomes/à distance et la pression visant à améliorer l'efficacité des escales. Les orientations futures de l'AISM sur les VTS mettent également en évidence l'aide à la décision avancée, l'échange de données automatisé, la connaissance numérique de la situation, la gestion du trafic maritime et les nouvelles technologies de détection en tant que tendances majeures façonnant la prochaine génération de VTS.

Les principaux acteurs incluent Wartsila, Kongsberg Norcontrol, Indra, Leonardo et Frequentis. Ces sociétés proposent des plates-formes VTMS/VTS, des systèmes de centre de contrôle, des services de surveillance maritime, de planification du trafic et des solutions intégrées de connaissance du domaine. Les stratégies concurrentielles se concentrent de plus en plus sur un partenariat à long terme avec les autorités portuaires et maritimes, le déploiement de plates-formes de nouvelle génération basées sur l'IA, l'intégration de données multi-capteurs et de communication, des architectures de centre de contrôle modulaires/évolutives et des solutions centrées sur la sécurité, l'efficacité, la conformité et la durabilité plutôt que sur la vente de matériel autonome.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA GESTION DU TRAFIC NAVIRE BASÉE SUR L’IA

- Taille du marché en 2025 : 2,40 milliards de dollars

- Taille du marché en 2026 : 2,62 milliards de dollars

- Taille du marché prévue pour 2034 : 6,22 milliards de dollars

- TCAC : 11,40 % de 2026 à 2034

- L’Asie-Pacifique a capturé 35,41 % du marché de la gestion du trafic maritime basée sur l’IA en 2025.

- Le segment des capteurs et du matériel de surveillance détenait 25,70 % du marché mondial en 2025 et devrait croître à un TCAC de 11,14 % au cours de la période de prévision.

- Le segment des services d’information (INS) détenait 18,27 % du marché mondial en 2025 et devrait croître à un TCAC de 8,75 % au cours de la période de prévision.

Amérique du Nord

Le marché nord-américain de la gestion du trafic maritime basé sur l’IA a atteint 0,63 milliard de dollars en 2025 et devrait atteindre 0,68 milliard de dollars en 2026.

Europe

Le marché européen de la gestion du trafic maritime basé sur l’IA était évalué à 0,79 milliard de dollars en 2025 et devrait croître à un TCAC de 11,73 %.

Asie-Pacifique

Le marché de la gestion du trafic maritime basé sur l’IA en Asie-Pacifique a généré 0,85 milliard de dollars en 2025 et devrait croître à un TCAC de 12,59 %.

NOUS.

Le marché américain de la gestion du trafic maritime basé sur l’IA était évalué à 0,46 milliard de dollars en 2025 et devrait croître à un TCAC de 9,86 %.

Japon

Le Japon assiste à une adoption croissante de solutions de gestion du trafic maritime basées sur l’IA, motivées par la numérisation maritime et l’amélioration de la sécurité.

En savoir plus

Tendance du marché de la gestion du trafic maritime basée sur l’IA

Déploiement croissant de centres d’opérations à distance pour stimuler le développement de l’industrie

Une tendance claire du marché est la convergence des VTS, du transport maritime autonome, de la connaissance du domaine maritime et des jumeaux numériques portuaires. Le VTMS basé sur l'IA ne sert plus uniquement à surveiller les mouvements des navires ; il évolue vers une couche de contrôle prédictif capable de prendre en charge les opérations à distance, les routes de desserte autonomes et une interaction plus sûre entre les navires avec et sans pilote.

Par exemple, en avril 2026, MPA et PSA ont lancé une EOI pour développer et tester les opérations autonomes de navires collecteurs de conteneurs inter-portes dans le port de Singapour. Cette initiative comprend un centre d'opérations à distance qui intègre les données des capteurs des navires et les données du trafic portuaire pour une surveillance et une intervention en temps réel.

Dynamique du marché

LE MOTEUR DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le besoin croissant de gérer des mouvements de navires plus denses sans augmenter les risques de navigation stimule la croissance du marché

Le principal moteur de croissance est la nécessité de gérer des mouvements de navires plus denses sans augmenter les risques de navigation. IMO states that VTS supports the safety of life at sea, navigation efficiency, and environmental protection, where traffic volume or risk levels justify such services. De même, la Garde côtière américaine décrit le VTS comme un système qui utilise des caméras VHF, AIS, radar et numériques pour prévenir les collisions, les éperonnages et les échouements. La gestion du trafic maritime basée sur l'IA ajoute une couche de valeur supérieure en prédisant les points chauds du trafic, en détectant plus tôt les conflits d'itinéraire et en permettant une prise de décision plus rapide par les opérateurs, stimulant ainsi la croissance du marché mondial de la gestion du trafic maritime basée sur l'IA.

Par exemple, en avril 2026, la MPA Singapour et la Singapore Shipping Association ont signé un protocole d'accord pour accélérer l'adoption de l'IA dans les opérations maritimes, y compris les opérations portuaires et la prise de décision opérationnelle.

RESTRICTION DU MARCHÉ

Problèmes croissants de cybersécurité pour ralentir l’adoption des produits

La principale contrainte est que le VTMS basé sur l'IA ne peut pas être déployé comme un logiciel ordinaire, car il doit s'intégrer aux systèmes côtiers critiques pour la sécurité, aux données des navires, aux bases de données portuaires,capteurset les réseaux de communication. À mesure que les systèmes à bord et à terre deviennent de plus en plus numérisés et interconnectés, les risques liés à la cybersécurité augmentent fortement, en particulier pour les systèmes de navigation, de propulsion, de gestion de l'énergie et de contrôle portuaire. Le programme de cybersécurité de l'Autorité maritime et portuaire (MPA) souligne spécifiquement que les systèmes de bord numérisés et interconnectés augmentent les risques de cybersécurité, ce qui affecte directement les solutions AI-VTMS et ralentit les taux de déploiement.

Par exemple, en avril 2026, MPA, SSA, SIT et SUTD ont annoncé un programme de cybersécurité des technologies opérationnelles maritimes pour former des professionnels de l’informatique maritime à partir d’août 2026.

OPPORTUNITÉ DE MARCHÉ

Adoption croissante de l'analyse prédictive basée sur l'IA dans les opérations maritimes pour stimuler l'expansion de nouveaux marchés

La plus grande opportunité réside dans le passage des salles de contrôle VTS isolées aux écosystèmes de ports numériques connectés. Le VTMS basé sur l'IA peut être intégré au cerveau de la couche d'intelligence opérationnelle qui relie le trafic maritime, le dédouanement des ports, la planification des postes d'amarrage, le pilotage, la météo, les flux de marchandises, les émissions et les interventions d'urgence. Le lancement d'OCEANS-X à Singapour est important car il offre une connectivité sécurisée de système à système, un accès à plus de 100 API et ensembles de données, ainsi que des opportunités élargies pour l'analyse de données et les outils basés sur l'IA.

Par exemple, en avril 2026, MPA a lancé OCEANS-X pour prendre en charge un échange de données fiable entre les compagnies maritimes et les agences gouvernementales, améliorant ainsi le dédouanement portuaire, les services numériques et la connectivité portuaire mondiale.

LES DÉFIS DU MARCHÉ

Problèmes non résolus liés au rôle du maître qui entrave la croissance du marché

Le principal défi est que les recommandations de l’IA doivent être fiables dans les opérations maritimes réelles, où la responsabilité incombe aux autorités, aux opérateurs, aux capitaines, aux pilotes et aux régulateurs. Les travaux de l'OMI sur la navigation autonome mettent en évidence des problèmes non résolus liés au rôle du capitaine, aux responsabilités de l'opérateur distant, à la responsabilité, à la recherche et au sauvetage, à la surveillance, aux alarmes de pont et à l'interaction sûre avec les règles existantes. En conséquence, l’AI-VTMS a besoin d’alertes explicables, de règles d’escalade claires, d’une intervention humaine, de pistes d’audit et d’une solide formation des opérateurs avant que les autorités puissent s’y fier dans les voies navigables à haute densité.

Par exemple, en mars 2026, l'OMI a approuvé une stratégie de numérisation maritime et des mesures de cybersécurité pour les guichets uniques maritimes, mettant l'accent sur l'interopérabilité, la normalisation, la gouvernance des données, la résilience et la cyberprotection.

ANALYSE DE SEGMENTATION

Par offre de base

Les logiciels d’IA/d’analyse et d’aide à la décision seront en tête en raison de la demande croissante de prévision des risques de collision

Par offre de base, le marché mondial est divisé en logiciels d'IA/d'analyse et d'aide à la décision, plate-forme logicielle VTS/VTMIS/VTMS, plate-forme de simulation de jumeaux numériques et de ports, matériel de capteurs et de surveillance, communications et connectivité, intégration de systèmes et infrastructure de centre de contrôle, formation, simulation et certification, et services gérés et professionnels.

Les logiciels d’IA/d’analyse et d’aide à la décision seront probablement le segment à la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,71 % au cours de la période de prévision. La croissance est stimulée par la demande croissante de capacités de prévision des risques de collision, de prévision des embouteillages, d’optimisation des itinéraires, de détection des anomalies et d’aide à la décision des opérateurs. D'un point de vue commercial, les autorités portuaires et côtières n'investissent plus uniquement dans des systèmes de « visualisation et de contrôle » ; ils adoptent de plus en plus de couches logicielles basées sur l'intelligence qui contribuent à réduire les retards, à améliorer la sécurité et à permettre une prise de décision opérationnelle plus rapide.

Le segment des capteurs et du matériel de surveillance a dominé la part de marché mondiale de 25,70 % en 2025 et devrait croître à un TCAC de 11,14 % au cours de la période de prévision.

Par service opérationnel

Le segment d’intégration MASS/navires autonomes dominera en raison de l’évolution progressive vers des navires autonomes

Par service opérationnel, le marché mondial est divisé en service d’information (INS), service d’assistance à la navigation (NAS), service d’organisation du trafic (TOS), interface d’opérations portuaires,sécurité maritimeet application de la loi, gestion des incidents SAR et d'urgence, surveillance de l'environnement et des émissions, et intégration MASS/navire autonome.

Le segment de l’intégration MASS/navire autonome est sur le point de connaître la croissance la plus rapide, enregistrant le TCAC le plus élevé de 15,25 % au cours de la période de prévision. La croissance est tirée par l’évolution progressive vers des navires autonomes, des opérations à distance, des ports intelligents et une navigation assistée par machine. Bien que ce segment se développe à partir d'une base plus petite, son importance stratégique est élevée, car les futures plates-formes VTS devront gérer à la fois des navires avec et sans pilote dans le même environnement de trafic.

Le segment des services d’information (INS) a dominé la part de marché mondiale de 18,27 % en 2025 et devrait croître à un TCAC de 8,75 % au cours de la période de prévision.

Par zone de déploiement

Le segment VTMS côtier/national affichera la croissance la plus rapide, alimentée par des investissements croissants dans la sensibilisation au domaine maritime

Par zone de déploiement, le marché mondial est divisé en ports et havres intelligents, VTMIS côtiers/nationaux, détroits stratégiques, canaux et points d'étranglement, zones énergétiques offshore, services d'information sur les voies navigables intérieures/fleuves, routes arctiques/polaires et autres.

Le VTMIS côtier/national est sur le point de devenir le segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,59 % au cours de la période de prévision. La croissance est tirée par des investissements croissants dans la connaissance du domaine maritime, la sécurité côtière, la surveillance de la ZEE, la protection des actifs offshore et la coordination du trafic multiport. La tendance montre que les systèmes à l’échelle nationale prendront probablement de l’importance par rapport aux déploiements isolés au niveau des ports au cours de la période de prévision.

Le segment des ports et havres intelligents a dominé la part de marché mondiale de 25,76 % en 2025 et devrait croître à un TCAC de 11,70 % au cours de la période de prévision.

Par technologie

Le segment IA/apprentissage automatique présentera la croissance la plus rapide, tirée par sa capacité à détecter les modèles de trafic et à prédire les collisions

Par technologie, le marché mondial est divisé en IA/Machine Learning, fusion et intégration multicapteurs, données et API maritimes, jumeaux numériques et simulation, communications maritimes (VHF, VDES, SATCOM et 5G), visualisation et interface homme-machine, cybersécurité et résilience, et technologie MASS et navires autonomes.

Le segment de l’IA/apprentissage automatique est sur le point d’être le segment qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 13,71 % au cours de la période de prévision. Son expansion est motivée par des applications telles que la prévision des collisions, l'analyse du comportement des navires, l'apprentissage des modèles de trafic, la détection des anomalies, les alertes automatisées et l'aide à la décision pour les opérateurs de VTS. Cette couche technologique convertit les données maritimes brutes en renseignements opérationnels exploitables, c'est pourquoi elle connaît une croissance plus rapide que les technologies traditionnelles de communication et de visualisation.

Le segment de la fusion et de l’intégration multicapteurs détenait la part de marché dominante de 19,55 % en 2025 et devrait également croître à un TCAC de 12,20 % au cours de la période de prévision.

Par capteur

Le segment des entrées d'UAV/drones dominera en raison de la nécessité d'une inspection rapide

Par capteur, le marché mondial est divisé en entrées basées sur l’AIS, entrées radar, entrées optiques/vidéo, entrées radio/voix, entrées satellite/télédétection, entrées IoT de port/terminal, entrées Metocean, entrées partagées par navire (ECDIS et VDR) et entrées UAV/Drone.

On estime que le segment des intrants UAV/drones connaît la croissance la plus rapide avec le TCAC le plus élevé de 15,60 % au cours de la période de prévision 2026-2034. La croissance est soutenue par le besoin d'inspection rapide, d'intervention d'urgence, de surveillance des ports, de surveillance offshore et de couverture des angles morts où les capteurs fixes sont limités. Bien que le segment s'étende à partir d'une base plus petite, les informations basées sur les drones deviennent de plus en plus précieuses car elles fournissent des renseignements visuels en temps réel lors d'incidents, de congestions ou d'événements de sécurité maritime.

Le segment des entrées radar a capturé la part de marché clé de 23,05 % en 2025 et devrait également croître à un TCAC de 9,98 % au cours de la période de prévision.

Par modèle de déploiement

Le segment de déploiement Edge-AI présentera la croissance la plus rapide, propulsée par le besoin croissant de traiter les données des capteurs à proximité du port

Par modèle de déploiement, le marché mondial est divisé en VTS critiques sur site, VTMIS en cloud hybride, VTS cloud natif/SaaS, déploiement Edge-AI, VTS portables/mobiles et VTS en tant que service (VTSaaS).

On estime que le segment du déploiement de l’IA de pointe est celui qui connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 14,83 % au cours de la période de prévision. Sa croissance est portée par la nécessité de traiter les radars, vidéos, AIS etcapteurdonnées à proximité du port ou du centre de contrôle, au lieu de tout envoyer vers le cloud. Ce modèle de déploiement est attrayant pour les opérations maritimes mondiales critiques car il améliore la vitesse de réponse, réduit la pression sur la bande passante et prend en charge la résilience en cas de perturbation du réseau.

Le segment VTS critiques sur site a dominé la part de marché mondiale de 37,16 % en 2025 et devrait croître à un TCAC de 8,75 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment Marine/Défense/Infrastructures Critiques affichera la croissance la plus rapide en raison du besoin croissant de surveillance basée sur l'IA

Par utilisateur final, le marché mondial est divisé en autorités portuaires/capitaines de port, agences nationales de sécurité maritime, garde-côtes/agences frontalières, opérateurs d'énergie offshore, marine/défense/infrastructures critiques, opérateurs de terminaux, compagnies maritimes/opérateurs de flotte et agences environnementales et réglementaires.

On estime que le segment marine/défense/infrastructures critiques connaît la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,95 % au cours de la période de prévision. La demande augmente à mesure que les bases navales, les terminaux énergétiques, les points d’étranglement, les ports et les voies navigables stratégiques ont besoin de capacités de surveillance, de détection des menaces et de contrôle du trafic appuyées par l’IA. Cette croissance reflète un changement plus large où le VTMS n'est plus considéré comme un outil portuaire civil, mais également comme un élément de la sécurité nationale et de la protection des infrastructures critiques.

Le segment des autorités portuaires/capitaines de port a dominé le marché mondial avec une part de 25,24 % en 2025 et devrait également croître à un TCAC de 11,31 % au cours de la période de prévision.

Perspectives régionales du marché de la gestion du trafic maritime basée sur l’IA

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

Asia Pacific AI-Based Vessel Traffic Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait une part de marché modérée en 2025, évaluée à 0,63 milliard de dollars. La région devrait conserver sa part de leader d’ici 2026, pour atteindre 0,68 milliard de dollars. La région connaît une croissance robuste, portée par la nécessité d’accroître l’efficacité opérationnelle, la sécurité et la décarbonation de la logistique maritime. En tant que marché mature, la région bénéficie d’investissements élevés dans les technologies portuaires intelligentes et les analyses avancées pour optimiser l’acheminement des navires et les opérations portuaires, alimentant ainsi l’adoption massive de solutions basées sur l’IA.

Marché américain de la gestion du trafic maritime basé sur l’IA

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 0,46 milliard de dollars en 2025 et devrait atteindre un TCAC de 9,86 % au cours de la période de prévision.

Europe

L’Europe devrait connaître le deuxième taux de croissance le plus rapide, avec un TCAC de 11,73 % au cours de la période de prévision. En 2025, le marché s'élevait à 0,79 milliard de dollars. La croissance dans la région est motivée par la nécessité d’améliorer la sécurité, l’efficacité opérationnelle et la durabilité environnementale sur les voies de navigation très fréquentées. L'intégration de l'IA permet l'analyse prédictive, l'évitement des collisions et l'optimisation des itinéraires, tandis que les initiatives régionales se concentrent de plus en plus sur la réduction des émissions et la gestion des navires autonomes.

Marché britannique de la gestion du trafic maritime basé sur l’IA

Le marché britannique était évalué à 0,09 milliard de dollars en 2025 et devrait croître à un taux de 8,77 % au cours de la période de prévision.

Marché de la gestion du trafic maritime basé sur l’IA en Europe de l’Est

Le marché en 2025 était évalué à 0,15 milliard de dollars et devrait croître à un taux de 13,20 % au cours de la période de prévision.

Marché de la gestion du trafic maritime basé sur l’IA dans le reste de l’Europe

Le marché en 2025 était évalué à 0,16 milliard de dollars et devrait croître à un taux de 14,81 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait être la région à la croissance la plus rapide, enregistrant le TCAC le plus élevé de 12,59 % au cours de la période de prévision. Le marché était évalué à 0,85 milliard de dollars en 2025, détenant la plus grande part de marché mondiale de la gestion du trafic maritime basée sur l’IA. Cette croissance est tirée par l’augmentation du commerce maritime, la congestion portuaire et les initiatives de transformation numérique menées par les gouvernements dans des pays comme la Chine, le Japon et l’Inde. Le marché régional se développe grâce à l'adoption d'analyses basées sur l'IA,IdOet les technologies 5G pour améliorer la sûreté, la sécurité et l’efficacité opérationnelle maritimes.

Marché chinois de la gestion du trafic maritime basée sur l’IA

Le marché chinois en 2025 était évalué à 0,26 milliard de dollars et devrait croître à un taux de 12,45 % au cours de la période de prévision.

Marché indien de la gestion du trafic maritime basé sur l’IA

Le marché indien en 2025 était évalué à 0,11 milliard de dollars et devrait croître à un taux de 14,84 % au cours de la période de prévision.

Marché de la gestion du trafic maritime basé sur l’IA en Asie du Sud-Est

Le marché en 2025 était évalué à 0,18 milliard de dollars et devrait croître à un taux de 13,80 % au cours de la période de prévision.

Reste du monde

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,06 milliard de dollars en 2025, tandis que le marché du Moyen-Orient et de l’Afrique s’élevait à 0,13 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats pour obtenir un avantage concurrentiel

Le paysage concurrentiel évolue autour de la modernisation des plateformes, de l’aide à la décision basée sur l’IA, de la fusion multi-capteurs et des partenariats numériques à long terme plutôt que de la seule fourniture de matériel. Les principaux fournisseurs de VTMS/VTS sont de plus en plus en concurrence pour aider les autorités portuaires, les garde-côtes et l'industrie maritime mondiale à passer des systèmes de surveillance réactifs du trafic à une gestion prédictive du trafic. En conséquence, le marché devient plus collaboratif et axé sur les bancs d'essai, les gouvernements adoptant des projets pilotes, des laboratoires d'innovation et des achats progressifs pour réduire les risques technologiques avant un déploiement à grande échelle.

Technology competition is now centered on open architecture, AI route prediction, collision-risk alerts, sensor-independent integration, cybersecurity resilience, and control-centre modernization. Les développements récents, tels que la mise à niveau du VTS de l'Autorité du Port de Londres, les plateformes de prévision d'itinéraire basées sur l'IA, les solutions de centre de contrôle Frequentis smartVTS et l'approche de fusion de données maritimes de Leonardo, montrent que la croissance du secteur est tirée par des couches logicielles plus intelligentes plutôt que par de nouvelles installations de capteurs. Une tendance plus forte du marché est la montée en puissance de la collaboration OEM-gouvernement, des mises à niveau de systèmes modulaires, des services de support du cycle de vie et d'un écosystème numérique intégré.

LISTE DES PRINCIPALES ENTREPRISES DE GESTION DU TRAFIC NAVIRE BASÉES SUR L'IA PROFILÉES

- Kongsberg Norcontrol AS (Norvège)

- Tidalis B.V. (Pays-Bas)

- Wärtsilä Oyj Abp(Finlande)

- Frequentis AG (Autriche)

- Leonardo S.p.A.(Italie)

- Indra Sistemas, S.A. (Espagne)

- Cybernétique AS(Estonie)

- Japan Radio Co., Ltd. (Japon)

- Terma A/S(Danemark)

- HENSOLDT AG (Allemagne)

- Kpler SAS/Groupe Kpler (Belgique)

- Airbus Defence and Space SAS (France)

- SRT Marine Systems plc (Royaume-Uni)

- Furuno Electric Co., Ltd. (Japon)

- Spire Global, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :L'Inde a lancé un contrat/appel d'offres pour la maintenance annuelle complète du service de trafic maritime dans le golfe de Kutch pour 2026-2027. Cela montre que les marchés VTS matures se tournent vers des dépenses récurrentes de support, de maintenance et de fiabilité tout au long du cycle de vie, et pas seulement vers de nouvelles installations.

- Mars 2026 :SRT a signé un contrat national de système SRT-MDA d'un montant de 261 millions de dollars avec un nouveau client souverain. Cela est directement pertinent dans la mesure où les systèmes nationaux de connaissance du domaine maritime se chevauchent de plus en plus avec les VTMS basés sur l'IA grâce au suivi des navires,détection d'anomalies, la surveillance côtière et les renseignements sur le trafic.

- Février 2026 :L'Autorité de Port Qasim a signé un contrat avec la National Radio & Telecommunication Corporation pour l'installation d'un système moderne de gestion du trafic maritime avec des caméras HD, des tours VTMS modernisées, un radar avancé, des systèmes d'enregistrement et une surveillance des conditions météorologiques et des marées. Cela reflète la forte demande au niveau portuaire en matière de surveillance intégrée et de contrôle du trafic en temps réel.

- Décembre 2025 :Vissim a obtenu un contrat avec un opérateur pétrolier et gazier basé au Qatar pour un système anti-collision de navires sur un champ offshore. Cela indique que les technologies de type VTMS s'étendent au-delà des ports dans les zones énergétiques offshore, où les mouvements des navires, les zones réglementées et la protection des actifs nécessitent une surveillance automatisée.

- Juin 2025 :MDA Space a reçu une prolongation de contrat pour fournir des données et des analyses de surveillance maritime par satellite pour la détection des navires sombres. Le système utilise des renseignements basés sur l'IA en combinant des données SAR, optiques, RF, AIS et de surveillance des navires, renforçant ainsi la couche de données nécessaire aux futures plates-formes VTMS compatibles avec l'IA.

COUVERTURE DU RAPPORT

Le marché mondial de la gestion du trafic maritime basé sur l’IA fournit une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché de l’IA qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, l’analyse de la chaîne d’approvisionnement ainsi que les principaux développements et prévalences de l’industrie maritime par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,40 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par offre de base

Par service opérationnel

Par zone de déploiement

Par technologie

Par capteur

Par modèle de déploiement

Par utilisateur final

Par géographique

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,40 milliards de dollars en 2025 et devrait atteindre 6,22 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 0,79 milliard de dollars.

Le marché devrait afficher un TCAC de 11,40 % au cours de la période de prévision.

Le segment Marine/Défense/Infrastructures critiques devrait conserver le TCAC le plus élevé au cours de la période de prévision.

Le besoin croissant de gérer des mouvements de navires plus denses sans augmenter les risques de navigation est un facteur clé de la croissance du marché.

Les principaux acteurs incluent Wartsila, Kongsberg Norcontrol, Indra, Leonardo et Frequentis qui sont les principaux acteurs clés du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.