Taille du marché de l’IA en cardiologie, part et analyse de l’industrie, par composant (matériel/appareils et logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel et autres), par indication (arythmie/FA, insuffisance cardiaque, CAD/ischémique, structurelle/valvulaire, cardiomyopathies et autres), par application (dépistage et détection précoce, imagerie Analyse, interprétation et surveillance de l'ECG, stratification et pronostic des risques, planification du traiteme

Taille du marché de l’IA en cardiologie et perspectives d’avenir

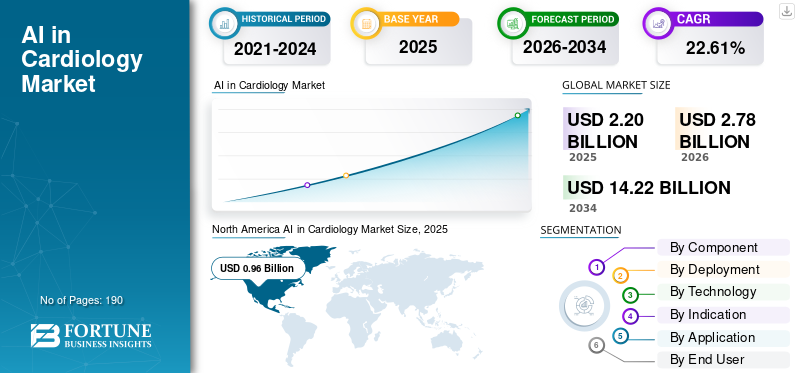

La taille du marché mondial de l’IA en cardiologie était évaluée à 2,20 milliards USD en 2025. Le marché devrait passer de 2,78 milliards USD en 2026 à 14,22 milliards USD d’ici 2034, avec un TCAC de 22,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en cardiologie avec une part de marché de 43,64 % en 2025.

Le marché mondial est prêt à connaître une croissance significative dans les années à venir. Le marché se concentre sur l’utilisation de l’apprentissage automatique et des analyses avancées pour prendre en charge des décisions plus rapides et plus cohérentes en matière de soins cardiaques dans des applications telles que l’ECG, l’échocardiographie et la surveillance à distance. Le marché devrait croître à mesure que le fardeau des maladies cardiovasculaires augmente. Les prestataires de soins de santé en cardiologie sont confrontés à des charges de travail de diagnostic plus lourdes, ce qui les incite à adopter des outils d'IA pour automatiser les tâches de routine et rationaliser les rapports et le tri dans les flux de travail cliniques quotidiens. Au fil du temps, une intégration plus approfondie de l’IA dans les systèmes DSE/PACS et d’imagerie cardiaque accélère son adoption sur tous les sites, stimulant ainsi la croissance du marché. Des entreprises clés participent à des collaborations et à des acquisitions stratégiques pour améliorer leurs capacités de marché.

- Par exemple, en décembre 2025, Koninklijke Philips N.V. a acquis SpectraWAVE, Inc., un innovateur en EVI (Enhanced Vascular Imaging) des artères coronaires, en IA dansl'imagerie médicale,et des évaluations physiologiques basées sur l'angiographie. L’équipe vise à faire progresser l’imagerie intravasculaire coronarienne de nouvelle génération et l’évaluation physiologique à l’aide de l’IA. De tels développements devraient stimuler la croissance du marché mondial.

En outre, les principaux acteurs du secteur, tels que GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG et Canon Medical Systems Corporation, orientent leurs ressources vers les avancées technologiques et le lancement de nouveaux produits afin de renforcer leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la cardiologie, points clés à retenir

- Taille du marché en 2025 : 2,20 milliards de dollars

- Taille du marché en 2026 : 2,78 milliards de dollars

- Taille du marché prévue pour 2034 : 14,22 milliards de dollars

- TCAC : 22,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en cardiologie avec une part de 43,64 % en 2025.

- Le segment du matériel/appareils devrait croître à un TCAC de 18,34 % au cours de la période de prévision.

- Le segment hybride devrait croître à un TCAC de 21,05 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a maintenu sa position de leader, atteignant une valeur marchande de 0,96 milliard de dollars en 2025.

Europe

L’Europe devrait enregistrer le deuxième taux de croissance régional le plus élevé, soit 22,44 %, et atteindre 0,76 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,58 milliard de dollars en 2026, assurant ainsi la troisième position régionale.

NOUS.

Le marché devrait atteindre 1,11 milliard de dollars en 2026, soit environ 39,75 % du chiffre d'affaires mondial.

Japon

Le marché est estimé à 0,10 milliard de dollars en 2026, soit environ 3,62 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DE L’IA EN CARDIOLOGIE

Utilisation plus large de l’IA pour normaliser l’interprétation de l’imagerie cardiaque sur les sites

Une utilisation plus large des outils d’IA pour standardiser l’imagerie cardiaque est une tendance importante sur le marché mondial. À mesure que les réseaux de cardiologie se développent, la même analyse cardiaque peut être réalisée sur différentes machines par d'autres opérateurs sur différents sites, entraînant souvent des variations dans les mesures et les rapports. Lorsque les résultats sont incohérents, les cliniciens passent plus de temps à concilier les résultats, les tests répétés augmentent et il devient plus difficile de comparer l'évolution de la maladie d'un patient au fil du temps. Cela crée une forte demande pour une IA qui normalise l’interprétation de l’imagerie cardiaque en automatisant les mesures clés, en appliquant des règles de quantification cohérentes et en produisant des rapports plus uniformes dans les flux de travail d’écho et de tomodensitométrie/IRM cardiaque. Alors que les systèmes de santé réclament des soins évolutifs et uniques dans tous les centres, l’intégration de ces IA constitue une alternative efficace pour réduire les variations entre les sites. Cela améliore également la variabilité tout en améliorant les délais d’exécution et la confiance dans les décisions cliniques.

- Par exemple, en août 2025, Koninklijke Philips N.V. a présenté des solutions cardiaques basées sur l'IA et son espace de travail cardiovasculaire pour intégrer les données d'imagerie dans tous les systèmes et soutenir la collaboration et l'efficacité des flux de travail lors du congrès ESC 2025. De tels développements devraient stimuler la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation du fardeau des maladies cardiovasculaires et le vieillissement de la population stimuleront la croissance du marché

Le fardeau croissant des maladies cardiovasculaires (MCV) et la croissance rapide de la population âgée sont les principaux moteurs de la croissance du marché de l’IA dans la cardiologie. D’autres facteurs comprennent l’augmentation du nombre de patients nécessitant un dépistage cardiaque, une imagerie et une surveillance à long terme, ce qui entraîne une production de données élevée et incite à l’intégration de l’IA pour améliorer les flux de travail. À mesure que les volumes augmentent, les équipes de cardiologie sont confrontées à des charges de travail plus lourdes et à des délais d’exécution plus longs, ce qui peut retarder les décisions de diagnostic et de traitement. Cette pression rend l’interprétation manuelle et les rapports plus difficiles à mettre à l’échelle. En conséquence, les prestataires adoptent l’IA pour automatiser les mesures de routine, prioriser les cas à haut risque et standardiser l’interprétation, permettant ainsi d’évaluer davantage de patients avec la même capacité clinique. Ces facteurs, collectivement, entraînent une demande plus élevée et stimulent la croissance du marché.

Les entreprises clés se concentrent sur le lancement de nouveaux produits dotés de fonctionnalités d’IA innovantes intégrées à leur offre afin de capitaliser sur la croissance du marché.

- Par exemple, en août 2024, Siemens Healthineers a reçu l'autorisation de la FDA américaine pour ACUSON Origin, un système d'échographie cardiovasculaire dédié alimenté parintelligence artificielle (IA)Ces fonctionnalités peuvent aider les médecins à effectuer des procédures cardiaques plus efficacement en matière de diagnostic, de cardiopathie structurelle et d'électrophysiologie. Ces facteurs mettent en évidence les moteurs qui propulsent la croissance du marché.

RESTRICTIONS DU MARCHÉ

Les contraintes en matière de confidentialité, de sécurité et de consentement des données cardiaques entravent la croissance du marché

L’un des facteurs critiques qui freinent la croissance du marché est la préoccupation concernant la confidentialité des données etsécuritépour les données cardiaques. Les données des patients sont le carburant de l’intelligence artificielle en cardiologie, mais ces ensembles de données cardiaques sont très sensibles et souvent répartis sur plusieurs systèmes. Lorsque les exigences de consentement, les règles transfrontalières en matière de données et les politiques de gouvernance des hôpitaux limitent la manière dont les données peuvent être consultées ou partagées, les entreprises et les prestataires sont confrontés à des retards dans la création, la formation et la validation de modèles à grande échelle. Ces contraintes rendent également plus difficile la combinaison de données multi-sites, réduisant ainsi la généralisabilité du modèle et ralentissant l'acceptation réglementaire et clinique. En conséquence, les déploiements prennent plus de temps, les intégrations deviennent plus complexes et certains systèmes de santé retardent l’adoption jusqu’à ce que les risques en matière de confidentialité et de gouvernance soient pleinement résolus.

- Par exemple, en juin 2025, un rapport du BMJ notait que le NHS England avait été renvoyé devant le Bureau du commissaire à l'information du Royaume-Uni concernant l'accès accordé pour la formation d'un modèle d'IA sur les données des patients généralistes, et que le développement du modèle avait été suspendu, soulignant à quel point les problèmes de confidentialité et de consentement peuvent ralentir les initiatives d'IA.

OPPORTUNITÉS DE MARCHÉ

Triage et priorisation basés sur l'IA pour les cas cardiaques aigus afin d'améliorer les délais de traitement et de débloquer de nouvelles opportunités de croissance

Avec l’augmentation des investissements et l’émergence de fonctionnalités innovantes d’IA, le marché offre des opportunités d’expansion dans le triage basé sur l’IA et la priorisation des cas cardiaques aigus. Les services d'urgence traitent un volume élevé de douleurs thoraciques et de cas suspects de crise cardiaque, augmentant ainsi la charge de travail et accélérant la prise de décision pour une escalade immédiate. L’adoption de l’IA dans ces flux de travail résout des problèmes tels que les retards et les incohérences, et accélère le traitement des patients atteints d’un véritable syndrome coronarien aigu. Cela crée une opportunité évidente pour l’IA de normaliser les parcours décisionnels et de prioriser les cas à haut risque à l’aide de signaux objectifs afin que les cliniciens puissent orienter plus rapidement le bon patient vers le bon parcours de soins.

- Par exemple, en avril 2025, Hoffmann-La Roche Ltd a reçu le marquage CE de la FDA américaine pour son algorithme de triage de la douleur thoracique afin d'aider à différencier les douleurs thoraciques cardiaques et non cardiaques et de prendre en charge des décisions de triage plus rapides et standardisées dans les soins d'urgence. De tels développements offrent des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Les défis d’intégration avec les flux de travail DSE/PACS et de cardiologie pourraient entraver la croissance du marché

Un défi majeur sur le marché est le manque de compatibilité et d’intégration avec les formats standards. L’IA en cardiologie ne peut apporter de la valeur que lorsque ses résultats apparaissent dans les outils que les cliniciens utilisent déjà. Lorsque les sorties de l’IA sont hébergées sur un portail distinct, cela ajoute des clics, interrompt les flux de travail de routine et augmente la charge de travail informatique liée à la création, aux tests et à la maintenance des intégrations. Ces frictions ralentissent les déploiements, limitent l’utilisation quotidienne et rendent plus difficile la mise à l’échelle de l’IA au-delà d’un site pilote, même si l’algorithme fonctionne bien sur le plan clinique. Au fil du temps, la charge opérationnelle liée à l'intégration et à la maintenance continue devient un obstacle pratique pour de nombreux hôpitaux, en particulier ceux qui utilisent des systèmes de fournisseurs mixtes et une infrastructure existante.

- Par exemple, en juin 2024, une introduction de RSNA Radiology sur l’adoption de l’IA dans les flux de travail d’imagerie indique que les intégrations personnalisées créent une charge opérationnelle et de maintenance importante et peuvent augmenter la probabilité de problèmes imprévus. Cela illustre pourquoi l’intégration transparente PACS/DSE constitue un obstacle majeur au déploiement dans le monde réel. Des coûts de mise en œuvre aussi élevés ralentissent l’adoption.

Analyse de segmentation

Par composant

Lancements de nouveaux produits pour propulser la croissance du segment des logiciels et services

En fonction des composants, le marché est classé en matériel/appareils et logiciels et services.

Parmi ceux-ci, le segment des logiciels et services représentait la plus grande part de l'IA en cardiologie et en pharmacie en 2025. Les équipes de cardiologie génèrent de grands volumes de données d'ECG, d'écho et d'imagerie cardiaque. Pourtant, le plus gros goulot d’étranglement n’est pas l’appareil lui-même. C’est le temps nécessaire pour interpréter les résultats, documenter les constatations et les transformer en décisions cliniques. Lorsque les hôpitaux souhaitent des délais d’exécution plus rapides et des rapports plus cohérents, ils adoptent généralement d’abord l’IA en tant que modules logiciels et couches de services qui automatisent les mesures, prennent en charge l’interprétation et rationalisent le flux de travail au sein des systèmes existants. Cela facilite l'adoption, car les logiciels peuvent être déployés sur plusieurs sites et modalités sans remplacer le matériel installé, et les mises à niveau peuvent être fournies en continu à mesure que les algorithmes d'IA s'améliorent. En conséquence, les logiciels et les services ont tendance à dominer car ils évoluent plus rapidement, s'intègrent plus facilement dans les routines quotidiennes et offrent des avantages mesurables en matière de productivité et de standardisation avec moins de perturbations que les cycles de rafraîchissement du matériel. De telles solutions d’IA groupées pour la mise en œuvre/le support stimulent la croissance du segment.

De plus, les lancements de nouveaux produits par des entreprises clés visant à numériser les flux de fabrication sont susceptibles de stimuler l’expansion segmentaire.

- Par exemple, en juin 2024, Philips a annoncé des capacités d'IA pour l'échographie cardiovasculaire afin d'aider à diagnostiquer davantage de patients en les intégrant dans les flux de travail d'échographie cardiovasculaire. De tels développements devraient stimuler la croissance du segment.

Le segment du matériel/appareils devrait croître à un TCAC de 18,34 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Transition vers des plates-formes basées sur le cloud pour une évolutivité afin de stimuler la croissance segmentaire

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

Parmi ceux-ci, le déploiement basé sur le cloud représentait la plus grande part de marché de l'IA en cardiologie en 2025. Les réseaux de cardiologie fonctionnent de plus en plus dans plusieurs hôpitaux et centres de soins ambulatoires, créant un besoin d'accès partagé et immédiat aux images, aux rapports et à l'historique longitudinal des patients. Le déploiement basé sur le cloud permet un accès centralisé aux données, permet des mises à jour logicielles plus rapides et prend en charge la lecture à distance et la collaboration entre les sites. Alors que les systèmes de santé donnent la priorité à l’efficacité opérationnelle et à l’évolutivité, les modèles basés sur le cloud constituent l’approche privilégiée pour étendre constamment les flux de travail de cardiologie basés sur l’IA parmi les acteurs médicaux. Les principales entreprises décrivent une évolution vers des modèles basés sur le cloud qui améliorent l'évolutivité et réduisent la charge opérationnelle liée à la maintenance d'applications de fabrication complexes.

- Par exemple, en octobre 2025, Intelerad a annoncé la prochaine génération d'InteleHeart, décrite comme une solution cloud native de workflow de cardiologie qui unifie la visualisation, le reporting, l'analyse et l'orchestration des workflows.

De plus, le segment hybride devrait croître à un TCAC de 21,05 % au cours de la période d’étude.

Par technologie

Accroître la recherche et le développement pour faire progresser des technologies innovantes renforçant la croissance d’autres segments

Basé sur la technologie, le marché est segmenté enapprentissage automatique& apprentissage profond, traitement du langage naturel et autres.

En 2025, les autres segments dominaient le marché en termes de technologie. L'autre segment comprend des technologies innovantes telles que la vision par ordinateur, les statistiques et les modèles probabilistes, la planification et l'analyse, entre autres. Les problèmes de cardiologie ne peuvent pas être résolus par une seule technique d’IA, car les flux de travail du monde réel combinent des signaux, des images, un contexte clinique et des règles opérationnelles. À mesure que les ensembles de données deviennent plus multimodaux et que les attentes en matière de mise en œuvre augmentent, les acheteurs préfèrent de plus en plus les plates-formes prenant en charge des applications plus larges. De plus, les investissements et les avancées technologiques dans le segment augmentent pour faire progresser les technologies innovantes. Ces facteurs stimulent la croissance du segment.

- Par exemple, en juillet 2025, Philips a lancé un marché ECG AI pour donner aux équipes cardiaques l’accès à un large portefeuille d’outils d’IA pour améliorer le diagnostic cardiaque précoce.

Le segment du traitement du langage naturel devrait croître à un TCAC de 24,11 % au cours de la période de prévision.

Par indication

Prévalence croissante de l’arythmie/FA pour alimenter la croissance segmentaire

Sur la base des indications, le marché est segmenté en arythmie/FA, insuffisance cardiaque, coronaropathie/ischémique, structurelle/valvulaire, cardiomyopathies et autres.

En 2025, le segment des arythmies/FA dominait le marché. La part élevée de ce segment est due à sa prévalence croissante. La fibrillation auriculaire est une affection à volume élevé et à fort impact dans laquelle une détection manquée ou retardée peut entraîner de graves événements en aval, tels qu'un accident vasculaire cérébral et une hospitalisation. L’IA peut automatiser la détection, réduire la charge de révision, aider à prioriser les événements cliniquement raisonnables pour une action plus rapide et aider avec de grands ensembles de données. Alors que les prestataires se concentrent sur le développement des programmes de surveillance sans surcharger le personnel, l'adoption de l'IA se concentre sur les flux de travail d'arythmie/FA, renforçant la domination de ce segment. Soulignant la nature critique des indications, de nombreuses entreprises clés participent à des collaborations stratégiques en matière de recherche et de développement afin d'élargir la compréhension des indications.

- Par exemple, en septembre 2025, HeartBeam a signalé que ses algorithmes d’apprentissage profond faisaient preuve d’une grande précision dans la détection des arythmies, y compris dans la classification des modèles de fibrillation auriculaire.

Le segment de l’insuffisance cardiaque devrait croître à un TCAC de 23,74 % au cours de la période de prévision.

Par candidature

Utilisation généralisée de l’imagerie cardiaque pour alimenter la croissance segmentaire de l’analyse de l’imagerie

En fonction des applications, le marché est segmenté en dépistage et détection précoce, analyse d’imagerie, interprétation et surveillance ECG, stratification et pronostic des risques, planification de traitement/CDS, automatisation des flux de travail/opérations et autres.

En 2025, le segment de l’analyse d’imagerie dominait le marché par application. Ces applications produisent des ensembles de données complexes dans lesquels les cliniciens doivent extraire plusieurs mesures et observations avant de parvenir à un diagnostic, et les étapes manuelles peuvent introduire de la variabilité et ralentir la création de rapports. À mesure que les volumes d’imagerie augmentent, les hôpitaux recherchent une IA qui automatise les mesures de routine, normalise la quantification et accélère l’interprétation, permettant ainsi aux laboratoires d’imagerie de fournir des résultats cohérents entre les opérateurs et les sites. Les outils d’IA sont largement utilisés pour l’analyse d’images de grands ensembles de données. Soulignant ces divers avantages, les entreprises clés orientent leurs ressources vers des collaborations stratégiques et des lancements de nouveaux produits pour commercialiser le potentiel de croissance du segment.

- Par exemple, en mars 2025, FUJIFILM a annoncé un partenariat avec Us2.ai pour fournir des services automatisés par l'IA.échocardiographieanalyse à l’aide de son système à ultrasons, automatisant l’analyse et le reporting.

Le segment de la planification de traitement/CDS devrait croître à un TCAC de 23,49 % au cours de la période de prévision.

Par utilisateur final

Potentiel de génération de revenus pour les prestataires de soins de santé afin de stimuler la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé, instituts universitaires et de recherche, laboratoires de diagnostic et autres.

Par utilisateur final, le segment des prestataires de soins de santé représentait la plus grande part de marché en 2025. Ils supportent la charge opérationnelle directe du diagnostic et du traitement cardiaques, alimentant ainsi la demande. De plus, ils sont les plus fortement touchés par les arriérés, les contraintes de personnel et les délais d’exécution. Lorsque les fournisseurs adoptent l’IA, ils peuvent bénéficier d’avantages immédiats en matière de flux de travail avec des lectures plus rapides, des rapports standardisés et une meilleure hiérarchisation des cas à haut risque. Reconnaissant les applications critiques, le marché assiste à des collaborations stratégiques entre les fournisseurs de solutions d’IA et les prestataires de soins de santé pour accroître l’adoption de ces outils.

- Par exemple, en novembre 2025, GE HealthCare Technologies Inc. a annoncé son intention d'acquérir Intelerad pour étendre les solutions d'imagerie et de flux de travail d'entreprise basées sur le cloud dans les établissements de soins, montrant ainsi comment les principaux fournisseurs investissent pour faire évoluer l'informatique d'imagerie basée sur l'IA et le cloud.

Le segment des payeurs de soins de santé devrait croître à un TCAC de 23,59 % au cours de la période d’étude.

Perspectives régionales du marché de l’IA dans la cardiologie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Cardiology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec une valeur de 0,76 milliard de dollars et a maintenu sa position de leader en 2025 avec une valorisation de 0,96 milliard de dollars. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, car la région est confrontée à des volumes élevés de tests cardiaques et à une forte pression pour raccourcir les délais d'exécution des diagnostics et des rapports.

L’IA américaine sur le marché de la cardiologie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,11 milliard de dollars en 2026, soit environ 39,75 % du marché mondial.

Europe

Le marché européen devrait croître à un taux de 22,44 % au cours de la période de prévision, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,76 milliard de dollars d'ici 2026. La région devrait connaître une croissance robuste, tirée par les efforts des organismes de réglementation en faveur d'une imagerie cardiaque standardisée et d'un reporting plus rapide dans toutes les régions.

L’IA britannique sur le marché de la cardiologie

Le marché britannique devrait atteindre environ 0,13 milliard de dollars en 2026, ce qui représente environ 4,73 % du marché mondial.

L'IA en Allemagne sur le marché de la cardiologie

Le marché allemand devrait atteindre environ 0,16 milliard de dollars en 2026, soit environ 5,69 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,58 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. La croissance de la région est tirée par le fardeau croissant des maladies cardiovasculaires et par l'importante population de patients, qui accroissent la demande d'un dépistage et d'un suivi plus rapides.

L'IA japonaise sur le marché de la cardiologie

Le marché japonais devrait atteindre environ 0,10 milliard de dollars en 2026, soit environ 3,62 % du marché mondial.

L'IA chinoise sur le marché de la cardiologie

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,22 milliard de dollars en 2026, soit environ 8,02 % des ventes mondiales.

L'IA en Inde sur le marché de la cardiologie

Le marché indien devrait atteindre environ 0,08 milliard de dollars en 2026, soit environ 3,01 % du chiffre d’affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,15 milliard de dollars en 2026. Le marché régional se développe grâce au soutien accru du gouvernement et aux programmes régionaux croissants de modernisation des soins de santé. Au Moyen-Orient et en Afrique, le segment GCC devrait atteindre 0,04 milliard USD en 2026.

L’IA en Afrique du Sud sur le marché de la cardiologie

L'industrie sud-africaine devrait atteindre environ 0,04 milliard de dollars d'ici 2026, ce qui représente environ 1,27 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits par des acteurs de premier plan pour accroître leur part de marché

Le marché mondial de l’IA en cardiologie est fortement consolidé, avec des sociétés telles que GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG et Canon Medical Systems Corporation détenant une part de marché considérable. Des investissements accrus, des collaborations stratégiques, des lancements de nouveaux produits, des avancées technologiques et des rachats stratégiques dans le secteur entraînent des gains de parts de marché pour ces entreprises.

- Par exemple, en décembre 2025, Siemens Healthineers a lancé le logiciel Syngo.CT Coronary Cockpit pour faire progresser la gestion des maladies coronariennes. Le logiciel est équipé d’une analyse de plaque automatisée et pilotée par l’IA et d’une planification ICP avec imagerie CT coronarienne. De tels développements visent à stimuler la croissance du marché.

Parmi les autres acteurs notables du marché mondial figurent Medtronic plc, iRhythm Technologies, Inc. et Heartflow, Inc. Ces sociétés devraient donner la priorité aux partenariats stratégiques, aux avancées technologiques et au lancement de nouveaux produits pour consolider leur position au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS D'IA EN CARDIOLOGIE PROFILÉES

- GE HealthCare Technologies Inc. (États-Unis)

- Koninklijke Philips N.V.(Pays-Bas)

- Siemens Healthineers SA(Allemagne)

- Société de systèmes médicaux Canon(Japon)

- Medtronic SA(Irlande)

- iRhythm Technologies, Inc. (États-Unis)

- Heartflow, Inc. (États-Unis)

- Cleerly, Inc. (États-Unis)

- Ultromics Ltd. (Royaume-Uni)

- Eko Health, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :UltraSight a reçu l'autorisation de la FDA américaine pour PVAD IQ, un outil d'imagerie utilisé avec la plateforme Echo Stewardship de la société. La solution est conçue pour prendre en charge l'échocardiographie dans la prise en charge des patients équipés d'une pompe à débit microaxial.

- Février 2026 :Gentuity LLC a collaboré avec GE HealthCare pour améliorer la disponibilité du système d'imagerie HF-OCT de Gentuity et du cathéter de micro-imagerie Vis-Rx PRIME. La collaboration visait à faire progresser les soins aux patients en fournissant des outils innovants conçus pour permettre une planification et un traitement plus précis des interventions coronariennes percutanées (ICP).

- Octobre 2025 :Heartflow, Inc. a présenté Heartflow PCI Navigator pour la plateforme Heartflow One. PCI Navigator est un outil de planification PCI (interventions coronariennes percutanées) intégré et piloté par l'IA qui fournit aux cardiologues interventionnels un modèle 3D spécifique au patient détaillant la composition de la plaque, l'anatomie et la physiologie spécifique de la lésion, aligné pour l'optimisation du placement potentiel du stent.

- Octobre 2025 :Medtronic s'est associé aux simulations DASI pour faire progresser l'avenir du TAVR grâce à une planification personnalisée et une modélisation prédictive. Le partenariat a lancé une solution d'IA pour la personnalisation des décisions de planification du traitement valvulaire et l'amélioration des prévisions.valvule cardiaquevisualisation, permettant l’avenir du TAVR pour les patients cardiaques structurels.

- Juillet 2021 :Medtronic plc a reçu l'autorisation 51(k) pour deux algorithmes AccuRhythm AI à utiliser avec le LINQ II ICM (moniteur cardiaque insérable). AccuRhythm AI applique l'IA aux données sur les événements de rythme cardiaque collectées par LINQ II, améliorant ainsi la précision des informations que les médecins reçoivent afin qu'ils puissent mieux traiter et diagnostiquer les rythmes cardiaques anormaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en cardiologie comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché couverts dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment les avancées technologiques et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés du secteur. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 22,61 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, indication, application, utilisateur final et région |

| Par composant |

|

| Par Déploiement |

|

| Par technologie |

|

| Par indication |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,20 milliards de dollars en 2025 et devrait atteindre 14,22 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,96 milliard de dollars.

Le marché devrait croître à un TCAC de 22,61 % sur la période de prévision 2026-2034.

Le segment des logiciels et services a dominé le marché en 2025.

La prévalence croissante des maladies cardiovasculaires est un facteur clé de la croissance du marché.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG et Canon Medical Systems Corporation sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés