Taille du marché de l’IA dans l’analyse des sciences de la vie, part et analyse de l’industrie, par composant (logiciels et services), par technologie (apprentissage automatique, traitement du langage naturel et autres), par application (découverte et analyse translationnelle, analyse de développement clinique, analyse de pharmacovigilance et de sécurité, analyses RWE/RWD, analyses de fabrication et de qualité et autres), par déploiement (basé sur le cloud, sur site et hybride), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, CRO/CDMO, Entreprises de dispositifs médica

Taille du marché de l’IA dans l’analyse des sciences de la vie et perspectives d’avenir

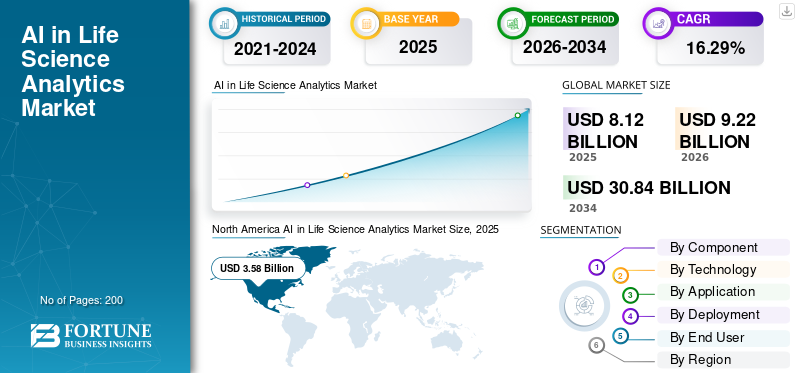

La taille du marché mondial de l’IA dans l’analyse des sciences de la vie était évaluée à 8,12 milliards de dollars en 2025. Le marché devrait passer de 9,22 milliards de dollars en 2026 à 30,84 milliards de dollars d’ici 2034, avec un TCAC de 16,29 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans l’analyse des sciences de la vie avec une part de marché de 44,08 % en 2025.

L'IA dans l'analyse des sciences de la vie implique l'utilisation de l'apprentissage automatique (ML), de l'apprentissage profond, du traitement du langage naturel (NLP) et, de plus en plus, de l'IA générative/agentique pour convertir les données des sciences de la vie en informations qui améliorent les décisions de R&D, le développement clinique, la fabrication et les résultats commerciaux pour les secteurs pharmaceutique, biotechnologique, médical, CRO et, occasionnellement, les payeurs/fournisseurs. Les principaux facteurs à l’origine de cette croissance du marché comprennent la complexité croissante de la R&D et des essais cliniques, l’augmentation des volumes de données et une demande accrue de preuves concrètes (RWE).

De grandes entreprises telles que IQVIA Inc., Oracle et SAS Institute Inc. se concentrent sur les améliorations technologiques de leurs gammes de produits pour maintenir leur position dominante sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA dans le marché de l’analyse des sciences de la vie, points clés à retenir

- Taille du marché en 2025 : 8,12 milliards de dollars

- Taille du marché en 2026 : 9,22 milliards de dollars

- Taille du marché prévue pour 2034 : 30,84 milliards de dollars

- TCAC : 16,29 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans l’analyse des sciences de la vie avec une part de 44,08 % en 2025.

- Le segment des logiciels a dominé le marché en raison de l’adoption d’une plateforme d’analyse évolutive.

- Le segment de l’apprentissage automatique a dominé avec une part de 56,8 % en 2026.

Amérique du Nord

L’Amérique du Nord est en tête du marché avec un chiffre d’affaires de 3,58 milliards de dollars en 2025, tiré par l’adoption de l’IA dans les sciences de la vie.

Europe

L’Europe est le deuxième plus grand marché, soutenu par des initiatives d’analyse conforme et de soins de santé numériques.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,89 milliard de dollars en 2026, grâce à l’expansion du secteur pharmaceutique et à la croissance des essais cliniques.

NOUS.

Le marché américain est estimé à 3,71 milliards de dollars en 2026, soutenu par l’adoption de l’IA par les entreprises.

Japon

Le marché japonais est estimé à 0,42 milliard de dollars en 2026, tiré par l'innovation pharmaceutique et l'adoption de l'analyse.

En savoir plus

L’IA dans les TENDANCES DU MARCHÉ DE L’ANALYSE DES SCIENCES DE LA VIE

La transition vers les plates-formes de données cloud et d'entreprise constitue une tendance notable du marché

La transition vers le cloud et les plateformes de données d’entreprise constitue une tendance importante du marché de l’IA pour l’analyse des sciences de la vie. Cela est dû à la raison pour laquelle l’IA des sciences de la vie nécessite une informatique évolutive, un accès plus rapide aux données et un déploiement de modèles cohérent dans diverses fonctions. Alors que l’industrie pharmaceutique/biotechnologique passe de systèmes fragmentés sur site, les plateformes de données cloud natives minimisent les silos de données et les pipelines redondants, accélérant ainsi le développement de cohortes, l’analyse des opérations d’essai, l’évaluation du signal PV et les informations sur la qualité de fabrication. Les couches de données cloud standardisées améliorent la gouvernance et l'auditabilité, facilitant le déploiement de l'IA/GénAIdans des environnements réglementés. Cela oriente les dépenses vers des abonnements basés sur des logiciels et facilite un déploiement plus rapide de nouveaux modules d'analyse dans diverses régions. L’accélération pendant la période COVID a intensifié cette situation, car les organisations devaient rapidement mettre à jour l’accès aux données et étendre leurs opérations numériques. De manière générale, les infrastructures de données cloud apparaissent comme le cadre standard pour les initiatives d'analyse d'IA d'entreprise dans les sciences de la vie. De plus, ces facteurs mentionnés ci-dessus soutiennent davantage la croissance globale du marché mondial de l’IA dans l’analyse des sciences de la vie.

- Par exemple, en décembre 2024, AWS a annoncé la prochaine génération d'Amazon SageMaker. Le communiqué indique que Roche prévoit d'utiliser SageMaker Lakehouse pour unifier les données des lacs de données Amazon Redshift et Amazon S3 afin de réduire les silos et de prendre en charge les cas d'utilisation d'analyse/IA.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La complexité croissante de la R&D et des essais cliniques propulse la croissance du marché

La complexité croissante de la R&D et des essais cliniques est un moteur clé du marché de l’IA dans l’analyse des sciences de la vie, car les protocoles deviennent de plus en plus difficiles à exécuter avec plus de points finaux, une éligibilité plus stricte, plus de sites/pays et une surveillance opérationnelle plus lourde. Ainsi, les sponsors et les CRO ont besoin de l’IA pour garder le contrôle des délais et des budgets. À mesure que la complexité augmente, les équipes s'appuient sur l'analyse de l'IA pour améliorer la faisabilité des essais, la sélection des sites/pays, la prévision des inscriptions et la surveillance basée sur les risques, aidant ainsi à détecter rapidement les sites peu performants et à corriger les cours plus rapidement. Cela augmente directement la demande de plates-formes d'analyse basées sur l'IA, capables de combiner les données d'essais opérationnels avec des signaux externes et de mettre à jour en permanence les prévisions. Cela pousse également les entreprises à standardiser les piles d’analyses dans tous les portefeuilles afin de pouvoir reproduire les meilleures pratiques dans toutes les études. Dans l’ensemble, la complexité fait passer l’IA d’un projet d’innovation à une nécessité opérationnelle pour une livraison prévisible et une prise de décision plus rapide. Ainsi, la croissance globale du marché est tirée par tous ces facteurs mentionnés cumulativement ci-dessus.

- Par exemple, en juin 2025, IQVIA a annoncé le lancement d'un nouveauAgents IApour les sciences de la vie et les soins de santé, positionné pour aider l'industrie à améliorer, rationaliser et cibler les essais cliniques à l'aide d'applications d'IA formées sur des informations spécifiques aux soins de santé.

RESTRICTION DU MARCHÉ

Contraintes réglementaires, de confidentialité et de gouvernance qui entravent la croissance du marché

Les contraintes en matière de réglementation, de confidentialité et de gouvernance freinent le marché, car les données des sciences de la vie sont très sensibles (au niveau des essais, des patients et de la sécurité) et leurs résultats sont souvent utilisés pour étayer des décisions réglementées. En conséquence, les entreprises doivent mettre en œuvre des contrôles stricts concernant la provenance des données, les consentements/autorisations, les pistes d’audit, la transparence des modèles et une surveillance continue de la dérive, ce qui augmente les coûts et allonge les délais de déploiement. Les règles de données transfrontalières et les attentes en matière de résidence des données peuvent limiter davantage la capacité à centraliser les ensembles de données pour la formation des modèles, obligeant à des architectures fragmentées qui ralentissent la mise à l'échelle. Pour les cas d'utilisation de GenAI/NLP, la gouvernance est encore plus difficile car les organisations doivent gérer les contrôles d'invite/contexte, le risque d'hallucination et la traçabilité des résultats générés. Ces exigences poussent généralement les entreprises à passer de projets pilotes rapides à des programmes plus longs et exigeants en validation, ce qui retarde le retour sur investissement et ralentit les déploiements plus larges, en particulier dans les flux de travail cliniques et de sécurité. De plus, cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en janvier 2025, la FDA des États-Unis a publié un avis du Federal Register annonçant un projet de lignes directrices intitulé « Considérations sur l’utilisation de l’intelligence artificielle (IA) pour soutenir la prise de décision réglementaire concernant les médicaments et les produits biologiques », qui met l’accent sur les attentes concernant le contexte d’utilisation du système d’IA, la qualité des données, la transparence et la gestion des risques, ajoutant ainsi une charge de travail de conformité qui peut ralentir l’adoption des preuves générées par l’IA dans les soumissions réglementées.

OPPORTUNITÉS DE MARCHÉ

La numérisation de la fabrication et de la qualité présentera d’importantes opportunités de croissance du marché

La numérisation de la fabrication et de la qualité présente une opportunité de marché importante dans l'IA pour l'analyse des sciences de la vie, alors que les installations biopharmaceutiques sont confrontées au défi d'améliorer la production dès la première fois, de minimiser les écarts/temps de cycle CAPA et d'augmenter le débit sans augmentation correspondante des dépenses d'investissement. En numérisant les enregistrements de lots, les données d'équipement et les événements de qualité, les entreprises établissent une base de données plus solide qui permet à l'IA de passer du simple reporting à la qualité prédictive, à l'amélioration des processus et à l'identification plus précoce des dérives, pouvant conduire à des enquêtes ou à des pertes de lots. Cela crée une demande continue de plates-formes d'analyse d'IA qui intègrent les données MES/QMS/LIMS, normalisent la gouvernance et mettent en œuvre des modèles validés sur des réseaux multisites. Le potentiel est particulièrement important dans la mesure où les programmes de fabrication s'étendent généralement à l'ensemble des installations une fois le retour sur investissement démontré, conduisant à des déploiements de logiciels cohérents ainsi qu'à des services d'intégration et de validation. Cependant, tous ces facteurs ci-dessus seraient responsables de la croissance du marché dans les années à venir.

- Par exemple, en novembre 2025, Teva a lancé « Rise », une plateforme mondiale d’innovation ouverte visant explicitement à accélérer l’IA, l’Industrie 4.0 etfabrication intelligentesolutions, y compris les défis de fabrication et de chaîne d’approvisionnement.

LES DÉFIS DU MARCHÉ

Manque de professionnels qualifiésPosent un défi majeur à la croissance du marché

Le manque de personnel qualifié pose un défi de marché important pour l'IA dans l'analyse des sciences de la vie, car pour aller au-delà des projets pilotes, il faut des personnes capables d'intégrer les flux de travail de domaine avec l'ingénierie IA/ML/GenAI, ainsi que des compétences en validation et en gouvernance. De nombreuses organisations peuvent acheter des logiciels, mais elles rencontrent des difficultés à les rendre opérationnels en raison de lacunes en matière d'ingénierie des données, de gestion des risques de modèle et d'expertise pour une mise en œuvre « prête pour GxP ». Cela retarde l’intégration dans les SOP, augmente le recours à des services extérieurs coûteux et entraîne des goulots d’étranglement dans la surveillance du modèle, la tenue des dossiers et la préparation aux audits. La disparité est plus grande lorsque les équipes doivent gérer des données non structurées (récits PV, protocoles, enregistrements de lots), car la NLP/GenAI nécessite des contrôles stricts. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, selon le rapport d’enquête de BioPharm International publié en octobre 2025, près de la moitié des personnes interrogées ont déclaré que le personnel de leur organisation n’était pas préparé à la transformation numérique (compétences/formation/état d’esprit).

Analyse de segmentation

Par composant

Avancées dans les déploiements de logiciels pour stimuler la croissance du segment

Sur la base du composant, le marché est divisé en services et logiciels.

Le segment des logiciels a conquis la plus grande part de marché mondial. En effet, la plupart des acheteurs préfèrent des plates-formes évolutives et réutilisables qui peuvent être déployées sur plusieurs fonctions telles que cliniques, RWE, sécurité, fabrication sans reconstruire la même logique analytique à chaque fois. De plus, la croissance du segment est également soutenue par le lancement de nouveaux produits sur le marché par les acteurs opérationnels.

- Par exemple, en octobre 2025, Oracle a lancé Oracle Analytics Intelligence for Life Sciences, positionnée comme une plate-forme d'analyse prédéfinie et mise à jour en permanence, exploitant des sources de données réelles pour accélérer la génération d'informations.

Le segment des services devrait augmenter avec un TCAC de 14,16 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Utilisation élevée dans diverses applications pour stimuler la croissance segmentaire

En termes de technologie, le marché est divisé enapprentissage automatique, traitement du langage naturel et autres.

Le segment de l'apprentissage automatique a dominé le marché mondial en 2025. La plupart des premiers cas d'utilisation à grande valeur s'exécutent sur des données structurées et semi-structurées, des mesures d'opérations cliniques, des tableaux RWE/réclamations, des résultats de laboratoire, des données de capteurs/processus de fabrication, où le ML offre des gains mesurables en matière de prédiction et d'optimisation. Les acheteurs ont également fait confiance au ML plus tôt, car il prend en charge des mesures de performances quantifiables qui correspondent mieux aux attentes en matière de validation et de gouvernance que la GenAI à un stade précoce. En outre, de nombreuses piles d'analyse d'entreprise disposaient déjà de chaînes d'outils de ML, de sorte que la mise à l'échelle du ML en termes de faisabilité des essais, de prévision des inscriptions, de prise en charge de la détection des signaux et de qualité prédictive était relativement simple. En outre, le segment devrait détenir 56,8 % des parts en 2026.

- Par exemple, en septembre 2025, Eli Lilly a annoncé le lancement de Lilly TuneLab, une plateforme d’IA/ML qui permet aux entreprises de biotechnologie d’accéder à des modèles de découverte de médicaments formés sur les données de recherche de Lilly.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 20,72 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans l'analyse du développement clinique pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en analyses de découverte et translationnelles, analyses de développement clinique, analyses de pharmacovigilance et de sécurité, analyses RWE/RWD, analyses de fabrication et de qualité, etc.

Le segment de l’analyse du développement clinique a conquis la part la plus élevée du marché mondial en 2025. Cela est dû au fait que les essais cliniques sont le principal facteur de coût et de calendrier dans la chaîne de valeur des sciences de la vie, de sorte que les sponsors donnent la priorité aux analyses qui améliorent directement la vitesse, la qualité et la prévisibilité de l’exécution des essais. En outre, le segment devrait détenir une part de 26,8 % en 2026.

- Par exemple, en novembre 2025, SAS a annoncé la disponibilité générale de SAS Clinical Acceleration, positionné pour moderniser et rationaliser la gestion, l'analyse et la soumission réglementaire des données d'essais cliniques pour les sciences de la vie.

Le segment analytique RWE/RWD devrait augmenter avec un TCAC de 18,45 % au cours de la période de prévision.

Par déploiement

L’évolution croissante vers des solutions basées sur le cloud prend en charge une domination segmentaire

En fonction du déploiement, le marché est divisé en cloud, sur site et hybride.

Le segment basé sur le cloud devrait conquérir la plus grande part de marché mondiale de l'IA dans l'analyse des sciences de la vie en 2025. Le déploiement basé sur le cloud réduit le délai de rentabilisation en permettant un provisionnement plus rapide de l'environnement, des mises à jour fréquentes des modèles et une intégration plus facile entre les sources de données via des connecteurs et des points d'accès standardisés. De plus, les fournisseurs proposent de plus en plus de nouvelles fonctionnalités d'IA en priorité dans le cloud, de sorte que les clients adoptent le cloud pour accéder aux dernières fonctionnalités et réduire la charge de maintenance. En outre, le segment devrait détenir 47,1 % des parts en 2026.

- Par exemple, en mai 2025, Salesforce a annoncé une alliance stratégique pour les sciences de la vie pour accélérer la migration des clients vers Life Sciences Cloud, en la positionnant comme une plate-forme cloud compatible HIPAA, pré-validée et conforme à GxP et en liant les mises à niveau au déploiement d'Agentforce (IA agentique).

Le segment hybride devrait augmenter avec un TCAC de 13,10 % au cours de la période de prévision.

Par utilisateur final

Forte demande de la part des sociétés pharmaceutiques et biotechnologiques pour soutenir la position de leader du segment

Sur la base de l’utilisateur final, le marché est en outre classé en sociétés pharmaceutiques et biotechnologiques, CRO/CDMO, sociétés de dispositifs médicaux et autres.

En 2025, lepharmaceutiqueLe segment des sociétés de biotechnologie occupait la position de leader sur le marché mondial. Une telle croissance est due au fait qu'ils sont les principaux propriétaires du budget pour les fonctions les plus gourmandes en données et en décisions, la R&D, le développement clinique, la PV/sécurité, la RWE et la fabrication GMP, où l'IA peut directement réduire le temps de cycle et le risque de défaillance. Ils contrôlent également les plus grands ensembles de données propriétaires (données d'essais, données de molécules/dosages, dossiers de sécurité et événements de qualité), et investissent donc dans des plateformes d'entreprise pour standardiser la gouvernance des données, la surveillance des modèles et la préparation aux audits dans l'ensemble des portefeuilles. De plus, en 2026, le segment devrait détenir une part de 60,3 %.

- Par exemple, en juin 2025, Pfizer a élargi sa collaboration de recherche avec XtalPi pour créer une plate-forme améliorée de modélisation moléculaire basée sur l'IA visant à améliorer les outils prédictifs et le débit pour la découverte de médicaments à petites molécules.

En outre, les CRO/CDMO devraient connaître un taux de croissance de 18,01 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA dans l’analyse des sciences de la vie

Par région, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Life Science Analytics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La taille du marché nord-américain était de 3,16 milliards de dollars en 2024 et dominait le marché mondial. La région a également maintenu sa domination en 2025, avec 3,58 milliards de dollars. La croissance en Amérique du Nord est tirée par l’adoption précoce de plateformes d’IA d’entreprise et par une forte demande de gains de productivité dans les domaines du développement clinique, du RWE et des opérations de sécurité.

L’IA américaine sur le marché de l’analyse des sciences de la vie

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 3,71 milliards de dollars en 2026, ce qui représente environ 40,3 % du marché mondial.

Europe

La taille du marché européen devrait croître de 15,97 % TCAC au cours de la période de prévision. La région devrait occuper la deuxième position parmi toutes les régions. La croissance de l’Europe est soutenue par l’accent croissant mis sur des analyses conformes et gouvernées, capables de fonctionner dans des environnements multi-pays et des systèmes de données variés.

L’IA britannique sur le marché de l’analyse des sciences de la vie

La taille du marché britannique en 2026 est estimée à environ 0,49 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

L’IA en Allemagne sur le marché de l’analyse des sciences de la vie

La taille du marché allemand devrait atteindre environ 0,56 milliard de dollars en 2026, soit environ 6,1 % des ventes mondiales.

AsiePacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 1,89 milliard de dollars en 2026 et assurer la position de troisième plus grande région du secteur mondial des sciences de la vie. En outre, la région connaît une croissance rapide en raison de l’expansion des pipelines pharmaceutiques/biotechnologiques, de l’augmentation des activités d’essais cliniques et de l’expansion de l’empreinte manufacturière à grande échelle, qui, ensemble, créent une forte demande d’analyses d’IA dans les opérations cliniques, de qualité et d’approvisionnement.

L’IA japonaise sur le marché de l’analyse des sciences de la vie

La taille du marché japonais en 2026 est estimée à environ 0,42 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux.

L’IA chinoise sur le marché de l’analyse des sciences de la vie

Le marché chinois devrait atteindre des revenus d’environ 0,48 million de dollars en 2026, ce qui représente environ 5,2 % des ventes mondiales.

L’IA en Inde sur le marché de l’analyse des sciences de la vie

La valeur du marché indien en 2026 est estimée à environ 0,36 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine connaîtraient une croissance comparativement plus lente au cours de la période de prévision. La taille du marché de l’Amérique latine devrait atteindre une valorisation de 0,50 milliard de dollars en 2026. Des facteurs importants tels que la modernisation progressive des opérations d’essais cliniques et l’adoption croissante du cloud pour réduire les barrières infrastructurelles et accélérer le déploiement devraient stimuler la croissance du marché.

Dans la région Moyen-Orient et Afrique, le marché du CCG en 2026 est estimé à environ 0,16 milliard de dollars, ce qui représente environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les plates-formes d'analyse d'entreprise, l'activation de GenAI et l'automatisation des preuves pour renforcer la part de marché

L’IA mondiale enanalyse des sciences de la viele secteur est semi-consolidé. Les grandes entreprises, notamment IQVIA, Veeva, Oracle, SAS, Medidata (Dassault Systèmes) et d'autres, représentent une part substantielle des implémentations en entreprise, tout en étant également en concurrence avec des fournisseurs spécialisés dans les domaines PV, d'intégration RWD et d'analyse d'essai. Ces entreprises se concentrent progressivement sur l'automatisation basée sur GenAI/NLP, les structures d'analyse évolutives basées sur le cloud et les modules prêts à l'emploi pour le regroupement RWE, le suivi des performances des essais et la qualité prédictive. Pour accroître leur part de marché et élargir leur empreinte, ces entreprises renforcent la gouvernance des données, la préparation à la validation et la surveillance des modèles, tout en formant des alliances avec les fournisseurs RWD, les CRO/CDMO et les hyperscalers pour accélérer la mise en œuvre et étendre la couverture des cas d'utilisation.

D'autres acteurs importants améliorant l'environnement concurrentiel sont Microsoft (Azure), AWS, Google Cloud, SAP, Salesforce (écosystème Life Sciences Cloud), Saama et d'autres. Ces entités font la promotion d'accélérateurs spécifiques aux flux de travail et d'applications d'analyse pré-packagées.

- Par exemple, en avril 2025, Veeva Systems a annoncé « Veeva AI », une initiative majeure visant à ajouter l’IA à la plateforme Veeva Vault et aux applications Veeva à l’aide d’agents IA et de raccourcis IA pour automatiser les fonctions critiques spécifiques à l’industrie, du clinique au commercial.

LISTE DES ENTREPRISES CLÉS D’IA DANS L’ANALYSE DES SCIENCES DE LA VIE PROFILÉES

- IQVIA Inc. (NOUS.)

- Oracle(NOUS.)

- Institut SAS Inc.(NOUS.)

- Veeva Systems Inc. (États-Unis)

- Inovalon (États-Unis)

- Snowflake Inc. (États-Unis)

- Databricks (États-Unis)

- Axtrie(NOUS.)

- Sorcero, Inc. (États-Unis)

- Palantir Technologies Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :ZS a annoncé qu'il intégrerait l'intelligence ZAIDYN dans Salesforce Agentforce Life Sciences (disponibilité à partir de janvier 2026) pour améliorer les performances commerciales/marketing des sciences de la vie via l'intelligence intégrée.

- Octobre 2025 :Certara a lancé Certara IQ, une solution de pharmacologie quantitative des systèmes (QSP) basée sur l'IA pour accélérer la modélisation et la prise de décision dans le développement de médicaments.

- Septembre 2025 :Inovalon a rendu ses données du monde réel (RWD) et ses capacités d'analyse disponibles sur le cloud de données IA de Snowflake pour les soins de santé et les sciences de la vie, permettant ainsi une recherche et une génération de preuves plus rapides.

- Juin 2025 :Komodo Health a été reconnu par Databricks comme partenaire de l'année 2025 dans le domaine de la santé et des sciences de la vie, reflétant un alignement plus approfondi de la mise sur le marché et des solutions autour de l'analyse RWD sur Databricks.

- Avril 2025 :Axtria a annoncé la prochaine génération d'Axtria InsightsMAx.ai, la positionnant comme une plateforme d'IA agentique avec des agents/applications/API prêts à déployer pour étendre l'adoption de l'IA dans les sciences de la vie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA dans l’analyse des sciences de la vie comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques des produits, l'environnement réglementaire et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements industriels sur le marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,29 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, application, déploiement, utilisateur final et région |

| Par composant |

|

| Par technologie |

|

| Par Application |

|

| Par déploiement |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 8,12 milliards de dollars en 2025 et devrait atteindre 30,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,58 milliards de dollars.

Le marché devrait afficher un TCAC de 16,29 % au cours de la période de prévision.

Par composant, le segment des logiciels devrait dominer le marché.

La complexité croissante de la R&D et des essais cliniques, l’augmentation des volumes de données et la demande accrue de preuves concrètes (RWE) stimulent principalement l’expansion du marché.

IQVIA Inc., Oracle et SAS Institute Inc. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés