Taille du marché de l’IA dans la santé mentale, part et analyse de l’industrie, par composant (matériel/appareils et logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (apprentissage automatique et apprentissage profond, traitement du langage naturel et autres), par indication (dépression, troubles anxieux, troubles liés à l’usage de substances, bipolaire/schizophrénie et autres), par application (dépistage et évaluation, soutien thérapeutique/thérapeutique numérique, soins Navigation et triage, documentation clinique, surveillance à distance et p

L’IA dans la taille du marché de la santé mentale et les perspectives d’avenir

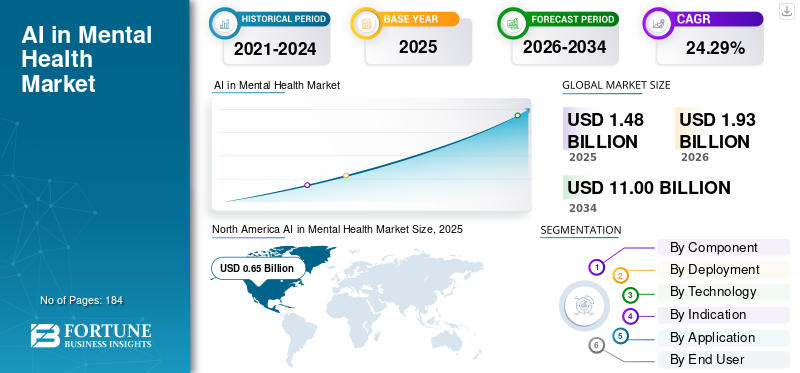

La taille du marché mondial de l’IA en santé mentale était évaluée à 1,48 milliard de dollars en 2025. Le marché devrait passer de 1,93 milliard de dollars en 2026 à 11,00 milliards de dollars d’ici 2034, avec un TCAC de 24,29 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA dans la santé mentale avec une part de marché de 43,92 % en 2025.

L'IA en santé mentale implique l'utilisation de l'intelligence artificielle, principalement via l'apprentissage automatique/l'apprentissage profond et progressivementtraitement du langage naturel/analyse de la parole, pour analyser les notes cliniques, les résultats rapportés par les patients, les échanges de dialogue et les données passives des smartphones et des appareils portables. Il améliore les pratiques conventionnelles de santé mentale en affinant le dépistage et l'évaluation des risques, en adaptant la navigation dans les soins, en facilitant l'assistance thérapeutique grâce au coaching numérique/chatbots, en simplifiant la documentation clinique et en renforçant la surveillance continue des rechutes ou de l'aggravation des symptômes avec des rappels de suivi organisés. Les éléments qui influencent ce marché comprennent les défis mondiaux croissants en matière de santé mentale, les pénuries persistantes de psychiatres/thérapeutes entraînant des temps d'attente prolongés et la mise en œuvre rapide de modèles de télésanté mentale et de soins virtuels d'abord.

Des acteurs de premier plan tels que Teladoc Health, Talkspace, Lyra Health, Headspace Health et Wysa améliorent les services de santé mentale basés sur l'IA grâce à des plateformes unifiées qui fusionnent le triage, l'appariement des soins, les processus de coaching/thérapie et les analyses pour surveiller l'engagement et les résultats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la santé mentale, points clés à retenir

- Taille du marché en 2025 : 1,48 milliard de dollars

- Taille du marché en 2026 : 1,93 milliard de dollars

- Taille du marché prévue pour 2034 : 11,00 milliards de dollars

- TCAC : 24,29 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA dans la santé mentale avec une part de 43,92 % en 2025.

- Le segment du matériel/appareils devrait augmenter à un TCAC de 20,56 % au cours de la période de prévision.

- Le segment du traitement du langage naturel devrait augmenter à un TCAC de 25,95 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a maintenu sa position de leader en 2025, avec une valeur marchande de 0,65 milliard de dollars.

Europe

L’Europe devrait connaître une croissance à un TCAC de 24,11 % au cours de la période de prévision, soutenue par l’adoption croissante de solutions de santé mentale basées sur l’IA.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valorisation boursière de 0,40 milliard USD d’ici 2026, grâce aux investissements croissants dans les technologies numériques de santé mentale.

NOUS.

Le marché est estimé analytiquement à environ 0,77 milliard de dollars en 2026, ce qui représente environ 39,8 % du marché mondial.

Japon

Le marché est estimé à environ 0,06 milliard de dollars en 2026, ce qui représente environ 3,1 % des revenus mondiaux.

En savoir plus

L’IA DANS LES TENDANCES DU MARCHÉ DE LA SANTÉ MENTALE

L’accent mis sur l’IA générative et l’intégration LLM est une tendance importante du marché

L'intégration de l'IA générative et du LLM apparaît comme une tendance importante sur le marché, car elle améliore la vitesse et l'évolutivité des processus à forte intensité linguistique tels que les discussions d'admission, la documentation des sessions, la navigation dans les soins et les communications de suivi. Les prestataires utilisent les LLM pour créer des résumés de séances, normaliser les dossiers et réduire le temps administratif des cliniciens, améliorant ainsi directement la capacité sur un marché limité par la pénurie de thérapeutes. Du côté des patients, les expériences conversationnelles optimisées par les LLM fournissent un tri, un coaching et des incitations continues aux meilleures actions, facilitant ainsi l'engagement continu entre les rendez-vous. Simultanément, la sécurité influence l'adoption, car les fournisseurs mettent en œuvre des garde-fous, des procédures d'escalade et des évaluations humaines pour faire face aux hallucinations et aux situations à risque de crise. Par conséquent, la commercialisation est en train de passer de «chatbotsuniquement "à des plates-formes complètes où GenAI assiste les cliniciens, les équipes de soins et les membres tout au long du parcours de soins. Ces facteurs soutiennent la croissance mondiale du marché de l'IA dans la santé mentale.

- Par exemple, en octobre 2025, Lyra Health a annoncé Lyra AI, la positionnant comme une expérience d'IA de qualité clinique conçue pour fournir un soutien permanent en matière de santé mentale aux côtés de son réseau de fournisseurs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Besoin non satisfait important et croissant de services de santé mentale à l’échelle mondiale et pénurie de cliniciens pour amplifier la croissance du marché

La demande non satisfaite, importante et croissante, de services de santé mentale est un facteur clé de l’expansion du marché, car les besoins augmentent plus rapidement que le système ne peut fournir un traitement qualifié. Dans le monde entier, les problèmes de santé mentale touchent un nombre important de personnes, tandis que la disponibilité des services et du soutien financier varie selon les pays, augmentant ainsi la disparité des traitements. Les limitations de main-d’œuvre constituent un obstacle systémique et des chiffres nettement inférieurs dans de nombreux PRFI, entraînant des temps d’attente prolongés et une continuité des soins restreinte. Ce déficit pousse les payeurs, les employeurs et les prestataires à utiliser des outils basés sur l'IA pour le triage, la navigation dans les soins, l'automatisation de la documentation et la surveillance à distance, permettant aux cliniciens de se concentrer sur des cas plus complexes pendant que d'autres patients obtiennent de l'aide. Par conséquent, les plates-formes qui intègrent l’IA à des réseaux de fournisseurs évolutifs et à des approches de prestation virtuelle sont de plus en plus adoptées, car elles améliorent l’accès sans augmenter considérablement le personnel. Tous ces facteurs stimulent cumulativement la croissance du marché mondial.

- Par exemple, selon les données publiées par l’OMS en septembre 2025, il existe une pénurie persistante, avec une médiane mondiale d’environ 13 agents de santé mentale seulement pour 100 000 habitants et des niveaux bien inférieurs dans de nombreux PRFI.

RESTRICTION DU MARCHÉ

La complexité réglementaire dans les pays pour entraver la croissance du marché

Les complexités réglementaires sur les marchés constituent une contrainte importante pour le secteur de l’IA dans le secteur de la santé mentale, car le même produit peut être soumis à diverses classifications et réglementations en fonction du pays. Les vendeurs doivent souvent se conformer à diverses réglementations qui se chevauchent,dispositif médicalprocessus, les normes de gouvernance de l'IA et les lois sur la confidentialité/localisation des données, ce qui entraîne des délais d'approbation prolongés et une augmentation des dépenses de conformité. Les régulateurs prévoient une gestion améliorée des risques, de la transparence, une surveillance de la dérive du modèle et des protocoles d'escalade pour les fonctionnalités de santé mentale compatibles GenAI, ce qui entrave une itération rapide. Cette fragmentation complique la mise à l’échelle mondiale. Les entreprises doivent localiser les réclamations, les ensembles de preuves et les cadres de déploiement pour chaque juridiction. Par conséquent, les stratégies de mise sur le marché peuvent passer d'un lancement mondial à des déploiements progressifs, limitant ainsi la génération de revenus à court terme. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, en juillet 2025, la FDA américaine a envoyé une lettre d'avertissement à WHOOP, Inc. indiquant que la société commercialisait sa fonctionnalité Blood Pressure Insights sans l'autorisation/l'approbation requise.

OPPORTUNITÉS DE MARCHÉ

Augmenter les investissements dans des preuves cliniques solides et des programmes pilotes pour offrir des opportunités de croissance

Les investissements croissants dans des preuves cliniques solides et dans des projets pilotes destinés aux payeurs constituent une opportunité de marché majeure, car le remboursement est le moyen le plus rapide d’étendre l’adoption au-delà des abonnements ponctuels des employeurs ou des consommateurs. Alors que les payeurs exigent des preuves de l'impact clinique, de la compensation des coûts et de la sécurité, les fournisseurs qui financent des essais, des études de résultats réels et des pilotes de mise en œuvre peuvent convertir des outils utiles en voies remboursables. Cela déplace les achats des dépenses discrétionnaires de bien-être vers les avantages couverts, élargissant ainsi le groupe de membres éligibles et améliorant la fidélisation. Les programmes fondés sur des données probantes aident également les prestataires à justifier l’intégration des flux de travail et à favoriser une utilisation répétée grâce à des soins basés sur des mesures. Au fil du temps, des preuves plus solides réduisent le risque perçu pour les payeurs, accélèrent les cycles de passation des contrats et soutiennent des codes de remboursement et des conceptions de prestations plus larges, créant ainsi une piste claire pour des solutions basées sur l'IA cliniquement validées. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en août 2024, Big Health a annoncé que la FDA américaine avait accordé l’autorisation à SleepioRx, renforçant ainsi le rôle des preuves de qualité clinique pour permettre les voies de prescription et de remboursement des traitements numériques de santé mentale.

LES DÉFIS DU MARCHÉ

Problèmes de confidentialité des donnéesPosent un défi majeur à la croissance du marché

Les problèmes de confidentialité des données constituent un défi majeur sur le marché de l'IA dans le domaine de la santé mentale, car ces solutions traitent régulièrement des données très sensibles telles que les notes de thérapie, les journaux de symptômes, les indicateurs de crise, l'historique des médicaments et les signaux comportementaux provenant des discussions/voix. Toute faiblesse perçue dans les contrôles de confidentialité peut immédiatement réduire la confiance des utilisateurs, affaiblir l’engagement et ralentir l’adoption par les employeurs, les payeurs et les prestataires. Le risque est plus élevé lorsque les plates-formes intègrent GenAI/LLM, car les données peuvent se déplacer entre plusieurs systèmes, augmentant ainsi les points d'exposition. En parallèle, les règles et attentes en matière de confidentialité diffèrent selon les pays, créant des exigences complexes en matière de conformité et de localisation. Les violations ou les divulgations inappropriées peuvent entraîner des mesures réglementaires, des sanctions juridiques et des mesures correctives coûteuses, obligeant les fournisseurs à investir massivement danssécurité, la gestion du consentement et l'auditabilité, ce qui ralentit souvent le déploiement des produits. Tous les facteurs affectent cumulativement la croissance du marché.

Analyse de la segmentation du marché de l'IA dans la santé mentale

Par composant

Demande croissante des prestataires de soins de santé pour propulser la croissance segmentaire

En fonction des composants, le marché est divisé en logiciels et services et en matériel/appareils.

En 2025, le segment des logiciels et des services a dominé le marché, car l'essentiel de la valeur est créée via des plates-formes évolutives intégrées aux flux de travail plutôt que par des appareils physiques. Le leadership du segment repose sur sa capacité à gérer de grands volumes de données cliniques et comportementales sensibles et à les convertir en résultats exploitables tels que l’admission/le tri automatisé, la navigation dans les soins, le support documentaire et la surveillance continue des symptômes. Ces couches logicielles permettent également des mises à niveau et un déploiement plus rapides sur les réseaux de fournisseurs via des modèles SaaS, aidant ainsi les organisations à étendre l'accès sans augmenter proportionnellement le personnel clinique. En outre, les services restent essentiels dans la mesure où la mise en œuvre est rarement plug-and-play, les acheteurs ayant généralement besoin d'intégration, de configuration, de formation et de gouvernance pour garantir une utilisation sûre et conforme. De plus, le déploiement régulier de nouvelles fonctionnalités basées sur l’IA par les principaux fournisseurs renforce encore l’adoption des logiciels et des services et renforce la domination du segment sur le marché.

- Par exemple, en janvier 2025, Talkspace a annoncé le lancement d'Insights, une nouvelle fonctionnalité basée sur l'IA, conçue pour aider les prestataires à préparer plus efficacement les séances et à prendre en charge les soins entre les séances.

Le segment du matériel/appareils devrait augmenter à un TCAC de 20,56 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Transition vers des solutions basées sur le cloud pour prendre en charge la domination segmentaire

En fonction du déploiement, le marché est divisé en cloud, hybride et sur site.

Le segment basé sur le cloud a conquis la plus grande part de marché mondiale de l'IA dans le domaine de la santé mentale en 2025. Le déploiement du cloud permet aux prestataires, aux payeurs et aux employeurs de déployer le tri, le coaching et la navigation dans les soins basés sur l'IA sans investissement informatique lourd sur site, ce qui accélère l'approvisionnement et la mise en œuvre. Il permet également des mises à jour continues des modèles, des garde-fous de sécurité et des actualisations de contenu, ce qui est essentiel dans le domaine de la santé mentale, où les flux de travail et les protocoles de risque évoluent rapidement. De plus, les architectures cloud facilitent l'intégration aux soins virtuels, aux applications mobiles et aux tableaux de bord d'analyse, prenant en charge la surveillance longitudinale et le reporting au niveau de la population. En conséquence, les acheteurs préfèrent les déploiements cloud-first qui peuvent étendre l'accès tout en maintenant une gouvernance centralisée, des contrôles de sécurité et des expériences utilisateur standardisées sur tous les sites. En outre, le segment devrait détenir une part de 79,0 % en 2026.

- Par exemple, en mai 2025, Headspace a annoncé un nouveau modèle de soins stratifiés pour les organisations alimenté par son compagnon d’IA Ebb.

Le segment hybride devrait augmenter avec un TCAC de 19,74 % au cours de la période de prévision.

Par technologie

Montée en flèche des lancements de produits pour stimuler la croissance d’autres segments

En termes de technologie, le marché est divisé en traitement du langage naturel, apprentissage automatique etapprentissage profond, et d'autres.

Les autres segments ont dominé le marché mondial en 2025. Ce segment comprend généralement des moteurs d'orchestration de soins, des systèmes de personnalisation/recommandation, des couches de sécurité/garde-corps, des analyses multimodales et de détection passive et le traitement des signaux vocaux/vocaux, qui sont essentiels pour rendre le soutien en santé mentale continu, contextuel et évolutif. Les lancements de nouveaux produits basés sur ces technologies soutiennent la croissance du segment. En outre, le segment devrait détenir 42,7 % des parts en 2026.

- Par exemple, en juin 2025, Sword Health a lancé Mind, une solution de santé mentale qui combine l’IA et des cliniciens agréés pour fournir des soins continus et personnalisés, un modèle qui dépend fortement des niveaux d’orchestration, de surveillance et de sécurité.

Le segment du traitement du langage naturel devrait augmenter à un TCAC de 25,95 % au cours de la période de prévision.

Par indication

Des tests de dépistage élevés et une large population de patients pour stimuler la croissance du segment de la dépression

En termes d’indication, le marché est divisé en dépression, troubles anxieux, troubles liés à l’usage de substances, bipolaire/schizophrénie, SSPT, démence/cognitive et autres.

Le segment de la dépression a conquis la part la plus élevée du marché mondial en 2025. La dépression représente l’un des problèmes de santé mentale les plus importants et les plus régulièrement dépistés dans les soins primaires, les programmes sur le lieu de travail et les plateformes virtuelles. La dépression fait également l’objet de mesures standardisées largement utilisées, ce qui permet aux outils d’IA de prendre en charge plus facilement une évaluation structurée, un suivi des progrès et un reporting des résultats à grande échelle. De plus, la dépression coexiste souvent avec l’anxiété, les problèmes de sommeil et les maladies chroniques. Par conséquent, y remédier crée une valeur plus large en aval pour les payeurs et les prestataires grâce à un engagement amélioré et à la continuité des soins. En outre, le segment devrait détenir une part de 26,3 % en 2026.

- Par exemple, en mars 2025, des chercheurs de Dartmouth ont rapporté les résultats d'une étudeessai cliniqued'un chatbot de thérapie par IA générative (« Therabot »), notant que les participants diagnostiqués avec une dépression ont connu une réduction moyenne de 51 % de leurs symptômes, renforçant ainsi la raison pour laquelle la dépression est un domaine d'intervention majeur pour les solutions de santé mentale basées sur l'IA.

Le segment des troubles anxieux devrait augmenter avec un TCAC de 23,32 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans le dépistage et l’évaluation pour stimuler le soutien thérapeutique/la croissance segmentaire des thérapies numériques

Sur la base des applications, le marché est divisé en dépistage et évaluation, soutien thérapeutique/thérapeutique numérique, navigation et triage des soins, documentation clinique, surveillance à distance et prédiction des rechutes, analyse de population et rapports de qualité, etc.

Le segment de l’assistance thérapeutique/thérapeutique numérique a conquis la part la plus élevée du marché mondial en 2025. Ces solutions prennent en charge les soins basés sur la mesure en suivant les symptômes et l’engagement au fil du temps, ce qui renforce les discussions sur le retour sur investissement avec les payeurs et les employeurs. De plus, les plateformes de soutien thérapeutique sont plus faciles à faire évoluer via les appareils mobiles ettélésantécanaux, permettant une expansion rapide de l’accès sans croissance proportionnelle de la main d’œuvre. À mesure que les voies de remboursement évoluent, les thérapies numériques validées cliniquement deviennent encore plus attrayantes, car elles peuvent être positionnées comme compléments aux soins standard avec des exigences de preuves plus claires et une conception des avantages plus adaptée. En outre, le segment devrait détenir une part de 21,5 % en 2026.

- Par exemple, en avril 2024, Otsuka et Click Therapeutics ont annoncé l'autorisation de la FDA américaine pour Rejoyn, décrit comme la première thérapie numérique sur ordonnance autorisée pour le traitement d'appoint des symptômes du trouble dépressif majeur (TDM).

Le segment de la surveillance à distance et de la prévision des rechutes devrait augmenter à un TCAC de 25,36 % au cours de la période de prévision.

Par utilisateur final

Une utilisation élevée par les prestataires de soins de santé a soutenu la position de leader du segment

En fonction de l’utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé, instituts universitaires et de recherche, vente directe au consommateur et autres.

En 2025, le segment des prestataires de soins de santé occupait la position de leader sur le marché mondial. Cela a été observé car les prestataires ont le plus grand besoin d'utiliser l'IA pour le triage à l'admission, le suivi des symptômes, le support documentaire et la surveillance des rechutes afin de gérer une charge de travail élevée et l'épuisement professionnel des cliniciens. Ils contrôlent également les données cliniques et les parcours de soins nécessaires pour opérationnaliser l’IA en toute sécurité, y compris les protocoles d’escalade pour les patients à haut risque. En outre, le segment devrait détenir 45,6 % des parts en 2026.

- Par exemple, en février 2026, Valant a annoncé des capacités étendues pour son outil de documentation basé sur l’IA, AI Notes Assist, conçu spécifiquement pour générer des notes cliniques structurées dans les modèles existants des cliniciens en santé comportementale.

En outre, le segment des payeurs de soins de santé devrait connaître un taux de croissance de 25,59 % au cours de la période de prévision.

L’IA dans les perspectives régionales du marché de la santé mentale

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Mental Health Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, le marché nord-américain a atteint 0,49 milliard de dollars, dominant le marché mondial. En 2025, la zone a conservé son statut de leader, avec 0,65 milliard de dollars. En Amérique du Nord, la croissance est principalement alimentée par une augmentation significative des besoins non satisfaits en matière de santé comportementale ainsi que par des pénuries persistantes de cliniciens, obligeant les prestataires à mettre en œuvre l’IA pour le triage, l’assistance documentaire et la navigation évolutive dans les soins.

L’IA américaine sur le marché de la santé mentale

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 0,77 milliard de dollars en 2026, ce qui représente environ 39,8 % du marché mondial.

Europe

La taille du marché européen devrait croître à un TCAC de 24,11 % au cours de la période de prévision. En Europe, la croissance est soutenue par l’augmentation du fardeau de la santé mentale et par la nécessité de moderniser les parcours de soins dans les systèmes de santé publique, où élargir l’accès sans augmenter proportionnellement les effectifs est une priorité majeure.

L’IA britannique sur le marché de la santé mentale

Le marché britannique devrait atteindre environ 0,11 milliard de dollars en 2026, ce qui représente environ 5,6 % des revenus mondiaux.

L’IA allemande sur le marché de la santé mentale

La taille du marché allemand devrait atteindre environ 0,12 milliard de dollars en 2026, soit environ 6,3 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 0,40 milliard de dollars d’ici 2026, ce qui en ferait la troisième plus grande région du secteur mondial. En Asie-Pacifique, la croissance est alimentée par une demande à grande échelle, une sensibilisation accrue et l’adoption rapide de modèles de prestation de soins de santé numériques qui permettent au soutien en santé mentale d’atteindre les zones mal desservies.

L'IA japonaise sur le marché de la santé mentale

Le marché japonais devrait représenter environ 0,06 milliard de dollars en 2026, soit environ 3,1 % des revenus mondiaux.

L'IA chinoise sur le marché de la santé mentale

Le marché chinois devrait atteindre des revenus d’environ 0,13 million de dollars en 2026, ce qui représente environ 6,9 % des ventes mondiales.

L'IA en Inde sur le marché de la santé mentale

Le marché indien devrait atteindre environ 0,06 milliard de dollars en 2026, ce qui représente environ 3,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions du Moyen-Orient, de l’Afrique et de l’Amérique latine devraient connaître une croissance plus lente au cours de la période de prévision. Le marché en Amérique latine devrait atteindre une valeur de 0,11 milliard de dollars d’ici 2026. Des éléments clés tels que la demande croissante, la disponibilité limitée de spécialistes et l’adoption croissante de la santé numérique devraient stimuler la croissance du marché.

Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre environ 0,03 milliard de dollars d’ici 2026, soit environ 1,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les déploiements de logiciels et la navigation dans les soins basée sur GenAI pour renforcer la part de marché

Le marché mondial de l’IA dans le domaine de la santé mentale présente un paysage concurrentiel modérément fragmenté, dans lequel les prestataires de soins virtuels établis et les plateformes d’avantages sociaux des employeurs sont confrontés à la concurrence de fournisseurs spécialisés axés sur l’IA.thérapie numériqueet les entreprises d’IA conversationnelle. Les principaux contributeurs dans le domaine sont Teladoc Health, Talkspace, Headspace, Lyra Health et d'autres. Ces organisations mettent progressivement l'accent sur l'intégration de LLM/GenAI pour l'assistance à l'admission, au triage et à la documentation, associée à de solides mesures de sécurité et de confidentialité pour atténuer les défis d'adoption dans les contextes des fournisseurs et des payeurs.

- Par exemple, en octobre 2024, OneDigital Resourcing Edge a révélé une collaboration avec Wysa pour offrir aux employés une assistance en santé mentale basée sur l'IA.

D'autres contributeurs clés sont Talkiatry, K Health et d'autres. L'accent mis sur les lancements de nouveaux logiciels, l'expansion de la clientèle et les partenariats sont des stratégies clés entreprises par ces acteurs.

LISTE DES ENTREPRISES CLÉS DE L'IA DANS LA SANTÉ MENTALE PROFILÉES

- Teladoc Santé, Inc.(NOUS.)

- Espace de discussion(NOUS.)

- Wysa Ltd (États-Unis)

- Services de gestion de talkiatrie, LLC. (NOUS.)

- Santé des Woebots(NOUS.)

- Unmind Ltd (Royaume-Uni)

- Modern Life, Inc. (États-Unis)

- Lyra Health, Inc. (États-Unis)

- Headspace Health (États-Unis)

- Cognoa, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Talkiatry a levé 210 millions de dollars de financement de série D pour soutenir sa prochaine phase de croissance en tant que fournisseur de psychiatrie virtuelle à grande échelle.

- Janvier 2026 :Spring Health a annoncé son intention d'acquérir Alma afin d'élargir son écosystème de navigation et de prestataires de soins de santé mentale.

- Janvier 2026 :Carrum Health et Lyra Health ont lancé une solution intégrée de soins spécialisés et de santé mentale, combinant la coordination des soins spécialisés du COE avec les services de santé comportementale du personnel.

- Novembre 2025 :Cigna Healthcare a lancé Headspace pour Cigna Healthcare afin d'étendre le soutien quotidien en matière de santé mentale avec des ressources autoguidées et des parcours vers des niveaux de soins plus élevés.

- Novembre 2025 :Lyra Health s'est associée à Thatch, permettant aux employeurs d'accéder à l'offre de santé mentale de Lyra via Thatch Marketplace.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en santé mentale comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les prévisions du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 24,29 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, indication, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par indication |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,48 milliard de dollars en 2025 et devrait atteindre 11,00 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,65 milliard de dollars.

Le marché devrait afficher un TCAC de 24,29 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels et services a dominé le marché en 2025.

Le besoin non satisfait, important et croissant, de services de santé mentale à l’échelle mondiale et la pénurie de cliniciens sont des facteurs clés qui stimulent principalement l’expansion du marché.

Teladoc Health, Inc., Talkspace, Wysa Ltd et Talkiatry Management Services, LLC. font partie des acteurs les plus importants du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 184

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés