Taille du marché de l’IA en radiologie, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (vision par ordinateur/apprentissage profond, traitement du langage naturel et autres), par modalité (tomodensitométrie, IRM, rayons X, échographie, mammographie et autres), par application (dépistage et détection précoce, diagnostic et caractérisation, quantification, surveillance et suivi, et autres), par utilisateur final (Hôpitaux et ASC, centres d'imagerie diagnostique, instituts universitaires et de recher

L’IA dans la taille du marché de la radiologie et les perspectives d’avenir

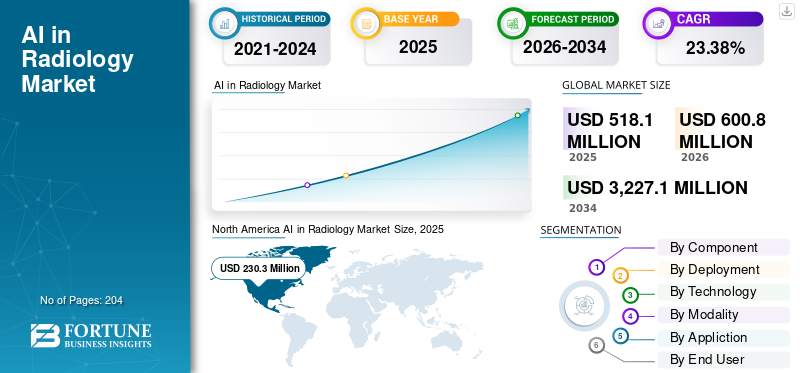

La taille du marché mondial de l’IA en radiologie était évaluée à 518,1 millions de dollars en 2025. Le marché devrait passer de 600,8 millions de dollars en 2026 à 3 227,1 millions de dollars d’ici 2034, avec un TCAC de 23,38 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en radiologie avec une part de marché de 44,45 % en 2025.

L’IA en radiologie implique l’utilisation de l’intelligence artificielle, principalement par le biais de la vision par ordinateur/de l’apprentissage profond et, plus récemment, du traitement du langage naturel, pour analyser les images médicales et les informations radiologiques dans les pratiques cliniques standard. Il aide les radiologues en améliorant la détection et la priorisation des résultats critiques, en facilitant une segmentation et une mesure cohérentes des lésions et en accélérant la création de rapports via une documentation structurée et des suggestions de suivi. Les facteurs qui façonnent ce marché comprennent l'augmentation des volumes d'imagerie en tomodensitométrie, radiographie, IRM, échographie et mammographie, la pénurie persistante de radiologues entraînant des délais d'exécution plus élevés et un besoin croissant de mesures cohérentes dans les disciplines de l'oncologie, de la cardiologie et de la neurologie.

De grandes entreprises telles que Siemens Healthineers, Koninklijke Philips N.V., Canon Medical et Fujifilm améliorent les processus d'imagerie basés sur l'IA via des cadres logiciels cohérents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la radiologie, points clés à retenir

- Taille du marché en 2025 : 518,1 millions de dollars

- Taille du marché en 2026 : 600,8 millions de dollars

- Taille du marché prévue pour 2034 : 3 227,1 millions de dollars

- TCAC : 23,38 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en radiologie avec une part de 44,45 % en 2025.

- Le segment des services devrait croître à un TCAC de 20,04 % au cours de la période de prévision.

- Le segment basé sur le cloud devrait croître à un TCAC de 28,97 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, atteignant 230,3 millions de dollars en 2025.

Europe

L'Europe devrait croître à un TCAC de 22,40 % et atteindre 143,0 millions de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 132,8 millions de dollars d’ici 2026, renforçant ainsi sa position de troisième marché régional.

NOUS.

Le marché est estimé à 238,6 millions de dollars en 2026, soit environ 39,7 % du chiffre d’affaires mondial.

Japon

Le marché est estimé à 28,1 millions de dollars en 2026, soit environ 4,7 % des revenus mondiaux.

En savoir plus

Tendances du marché de l’IA en radiologie

L'intégration de l'IA avec PACS/RIS et les plateformes cloud permettant des déploiements évolutifs est une tendance importante

La fusion de l'IA avec les plates-formes PACS/RIS et cloud établit une tendance distincte du marché, car les fournisseurs préfèrent que l'IA fonctionne dans le cadre des flux de travail de radiologie actuels plutôt que comme un outil indépendant. L'intégration de l'IA dans PACS/RIS et sa fourniture via le cloud permettent aux hôpitaux de la mettre en œuvre une seule fois et d'étendre son utilisation à divers emplacements, modalités et applications sans avoir besoin de configurations locales répétées. De plus, l'intégration cloud native facilite les mises à jour centralisées des modèles, de la surveillance et de la gouvernance, réduisant ainsi la charge pesant sur l'informatique et améliorant la cohérence des résultats. Ceci est particulièrement crucial à mesure que les volumes d’imagerie augmentent et que les systèmes nécessitent un déploiement plus rapide de nouveaux algorithmes pour l’aide au triage, à la quantification et à la création de rapports. Ces facteurs soutiennent la croissance du marché mondial de l’IA en radiologie.

- Par exemple, en janvier 2026, Konica Minolta Healthcare et deepc ont annoncé un partenariat visant à intégrer l’IA à la plateforme Exa, permettant ainsi la connectivité entre le système d’exploitation d’IA en radiologie de deepc et la plateforme de Konica Minolta.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Croissance rapide des volumes d’imagerie et pénurie de radiologues pour propulser la croissance du marché

L’augmentation rapide des volumes d’imagerie oblige les services de radiologie à interpréter quotidiennement davantage d’études, tout en préservant la qualité et les délais d’exécution. Simultanément, la pénurie de radiologues entraîne un écart croissant entre l’offre et la demande, ce qui entraîne des retards plus importants et un risque accru d’épuisement professionnel. Cette synergie rend l'attrait économique de l'adoption de l'IA significatif, car elle permet de prioriser les cas critiques, d'automatiser les évaluations et de standardiser la documentation, permettant ainsi aux équipes de gérer des charges de travail accrues sans augmentation correspondante du personnel. Face à la demande croissante d’imagerie dans les contextes aigus et chroniques, les systèmes de santé mettent davantage l’accent sur l’IA qui s’intègre parfaitement aux flux de travail standard et minimise les processus manuels. Les organisations axées sur la main-d’œuvre ont souligné que les pénuries et la demande croissante d’imagerie constituent les principales menaces pour la radiologie, soulignant ainsi la nécessité d’outils efficaces. Tous ces facteurs stimulent cumulativement la croissance du marché mondial.

- Par exemple, en décembre 2025, Aidoc a annoncé que WellSpan Health étendrait Aidoc aiOS à l’ensemble de son entreprise après des gains cliniques et financiers avérés, notant explicitement l’importance d’augmenter le nombre de radiologues dans le contexte actuel de pénurie de médecins et citant une utilisation à grand volume pour réduire les goulots d’étranglement et améliorer les délais d’exécution.

RESTRICTION DU MARCHÉ

Les problèmes de confidentialité des données et d’interopérabilité entravent la croissance du marché

Les problèmes de confidentialité des données et d'interopérabilité peuvent restreindre le marché, car la plupart des solutions doivent déplacer des images et des résultats DICOM sensibles entre les piles PACS/RIS/EHR et cloud, où tout maillon faible augmente le risque de violation et l'exposition à la conformité. Quandgouvernance des donnéesSi la situation n’est pas claire ou que les contrôles de sécurité sont incohérents sur tous les sites, les fournisseurs ralentissent ou limitent les déploiements d’IA pour éviter les risques réglementaires et de réputation. L’interopérabilité est un obstacle tout aussi pratique. Si les résultats de l’IA ne peuvent pas être réécrits de manière fiable dans les visualiseurs PACS et les rapports structurés, les radiologues se retrouvent avec des clics supplémentaires et une transcription manuelle, réduisant ainsi le retour sur investissement et l’adoption. Ces lacunes augmentent les coûts d’intégration, allongent les délais de validation et rendent la mise à l’échelle multisite plus difficile, en particulier pour les environnements hybrides. En conséquence, les acheteurs donnent souvent la priorité aux fournisseurs dotés d’une solide posture de sécurité et d’une intégration basée sur des normes, tout en retardant un déploiement plus large là où les systèmes sont fragmentés. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

- Par exemple, le règlement européen sur l’espace de données de santé (EHDS) a été officiellement publié le 5 mars 2025 et est entré en vigueur le 26 mars 2025, marquant le début d’une phase de transition avec des attentes plus strictes en matière d’échange sécurisé et de traitement interopérable des données électroniques de santé.

OPPORTUNITÉS DE MARCHÉ

Investissements croissants des principales sociétés de cloud computing et de soins de santé et partenariats pour offrir des opportunités de croissance du marché

Le financement accru des sociétés de cloud computing à grande échelle et des principaux fournisseurs informatiques de soins de santé génère un potentiel de marché important pour l'IA en radiologie, car ils réduisent les obstacles tels que la migration des données, le stockage étendu d'images, les problèmes de sécurité/conformité et l'intégration des flux de travail avec PACS/RIS qui entravent généralement l'adoption. Grâce aux plates-formes cloud intégrant des services d'imagerie de qualité médicale et des architectures de référence, les fournisseurs d'IA peuvent mettre en œuvre des algorithmes plus rapidement sur des réseaux multisites sans avoir besoin d'une infrastructure sur site étendue. Les collaborations facilitent également l’intégration de l’IA avec les plateformes d’imagerie d’entreprise, réduisant ainsi les délais d’approvisionnement et améliorant l’évolutivité des systèmes de santé. Cette tendance favorise une portée plus large des algorithmes, des améliorations continues des modèles et une surveillance/gouvernance centralisée, conditions essentielles au déploiement en entreprise. Par conséquent, l’écosystème évolue vers une imagerie d’entreprise cloud native avec IA intégrée, permettant des valeurs contractuelles plus importantes et une croissance géographique plus rapide. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en novembre 2024, Intelerad et Amazon Web Services (AWS) ont annoncé une alliance stratégique élargie pour offrir une solution cloud-native unifiée.imagerie médicaleinfrastructure utilisant AWS HealthImaging.

LES DÉFIS DU MARCHÉ

Des dépenses de mise en œuvre importantes et la nécessité d'une infrastructure informatique dans les petits hôpitaux présentent des obstacles majeurs

Les dépenses de mise en œuvre importantes et les exigences en matière d'infrastructure informatique constituent un véritable obstacle pour les petits hôpitaux, car l'IA en radiologie nécessite généralement une intégration PACS/RIS, un stockage sécurisé, une bande passante réseau fiable et une puissance de calcul pour exécuter rapidement des algorithmes en milieu clinique. De nombreux sites ruraux et communautaires ne disposent pas non plus d'équipes informatiques d'imagerie spécialisées, ce qui fait du déploiement un processus complexe (interfaces, validation, évaluations de cybersécurité, formation des cliniciens) au lieu d'une simple installation logicielle. Ces dépenses initiales peuvent retarder les choix d'achat, en particulier lorsque des fonds sont déjà alloués aux améliorations du scanner et aux mises à jour informatiques fondamentales. Une infrastructure inadéquate complique encore davantage le maintien des performances de l’IA au fil du temps (mises à jour, surveillance et gestion des données), augmentant ainsi les risques perçus et les coûts globaux de possession. Par conséquent, les petits hôpitaux limitent souvent la mise en œuvre de l’IA à un ou deux cas d’utilisation à haut rendement plutôt que de l’étendre à l’ensemble de l’organisation. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, selon un article publié en juin 2025, les centres médicaux ruraux sont souvent à la traîne dans l’adoption avancée de l’IA en raison des coûts de calcul élevés et des besoins en ressources.

Analyse de la segmentation du marché de l’IA en radiologie

Par composant

Demande croissante des hôpitaux pour propulser la croissance du segment des logiciels

En fonction des composants, le marché est divisé en logiciels et services.

Le segment des logiciels a conquis la plus grande part de marché mondiale de l’IA en radiologie en 2025. Cela a été observé dans la mesure où les hôpitaux et les réseaux d’imagerie préfèrent les abonnements logiciels car ils peuvent s’adapter à plusieurs modalités et sites sans ajouter d’effectifs proportionnels, tandis que les fournisseurs peuvent fournir des mises à jour fréquentes des modèles, de nouveaux modules et une surveillance des performances via la même plate-forme. De plus, le nombre croissant de collaborations entre acteurs opérationnels a également soutenu la croissance du segment.

- Par exemple, en mars 2025, RamSoft et CARPL.ai ont annoncé l’intégration de plus de 150 applications d’IA de CARPL dans les plateformes PowerServer et OmegaAI RIS/PACS de RamSoft, permettant aux radiologues d’accéder et de déployer des outils d’IA directement dans l’environnement PACS.

Le segment des services devrait augmenter avec un TCAC de 20,04 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le nombre élevé d'installations dans les petits hôpitaux a soutenu la domination segmentaire sur site

En fonction du déploiement, le marché est divisé en sur site, basé sur le cloud et hybride.

Le segment sur site a capturé la plus grande part de marché mondiale de l'IA en radiologie en 2025. Cela est dû au fait que les hôpitaux privilégient les systèmes sur site pour conserver les données de radiologie au sein de leur réseau à des fins de gestion des données, d'évaluation de la cybersécurité et d'atténuation des risques cliniques, au lieu d'envoyer des flux à l'extérieur. De plus, l'intégration est plus facile et de nombreuses solutions sont conçues pour fonctionner de manière transparente avec l'infrastructure actuelle, ce qui entraîne des modifications informatiques minimes et une disponibilité plus gérable. En outre, le segment devrait détenir une part de 39,4 % en 2026.

- Par exemple, en novembre 2025, RapidAI a annoncé l'autorisation de la FDA américaine pour Rapid Aortic, soulignant son intégration dans Rapid Edge Cloud, décrite comme une plate-forme cloud dotée de capacités sur site pour assurer un service continu en cas de perturbations.

Le segment basé sur le cloud devrait augmenter avec un TCAC de 28,97 % au cours de la période de prévision.

Par technologie

Avantages de la technologie de vision par ordinateur pour stimuler la croissance segmentaire de la vision par ordinateur/de l’apprentissage profond

En termes de technologie, le marché est divisé entraitement du langage naturel, vision par ordinateur/apprentissage profond, et autres.

Le segment de la vision par ordinateur/de l'apprentissage profond a dominé le marché mondial en 2025. Ces modèles offrent un retour sur investissement opérationnel immédiat en permettant le tri, la priorisation et l'interprétation standardisée, qui sont utilisés à grande échelle dans les flux de travail de lecture quotidiens. L’apprentissage profond est également plus efficace pour les modèles visuels complexes (saignements subtils, embolies, nodules, fractures). Par conséquent, les hôpitaux commencent généralement leur parcours vers l’IA avec des algorithmes basés sur le CV avant de se lancer dans des cas d’utilisation centrés sur le texte. En outre, le segment devrait détenir 77,7 % des parts en 2026.

- Par exemple, en janvier 2026, Aidoc a annoncé l’autorisation de la FDA américaine pour une solution complète de triage par IA alimentée par son modèle de base CARE, combinant plusieurs indications de tomodensitométrie aiguë en un seul flux de travail.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 31,42 % au cours de la période de prévision.

Par modalité

Génération de grands volumes d’études pour stimuler la croissance segmentaire de la tomodensitométrie

En termes de modalité, le marché est divisé en tomodensitométrie, IRM, radiographie, échographie, mammographie et autres.

Le segment de la tomodensitométrie a conquis la plus grande part du marché mondial en 2025. La tomodensitométrie est la modalité la plus performante pour les affections aiguës à enjeux élevés telles que les accidents vasculaires cérébraux, les traumatismes crâniens, l'embolie pulmonaire, les maladies aortiques et l'oncologie d'urgence, où les minutes comptent et où le triage/mesure piloté par l'IA offre un retour sur investissement clinique et opérationnel immédiat. CT génère également d’importants volumes d’études aux urgences et en milieu hospitalier pour traduire même de petits gains d’efficacité en améliorations raisonnables du débit. De plus, les lancements de nouveaux produits par les acteurs opérationnels ont également soutenu la croissance du segment. En outre, le segment devrait détenir une part de 32,0 % en 2026.

- Par exemple, en novembre 2025, RapidAI a annoncé avoir obtenu cinq nouvelles autorisations de la FDA américaine, élargissant ainsi sa plateforme Rapid Enterprise, y compris des modules prenant en charge les comparaisons de tomodensitométrie de la tête et les flux de travail d'accident vasculaire cérébral/aortique basés sur la tomodensitométrie.

Le segment de la mammographie devrait augmenter avec un TCAC de 27,41 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans le diagnostic et la caractérisation pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en dépistage et détection précoce, diagnostic et caractérisation, quantification, surveillance et suivi, etc.

Le segment du diagnostic et de la caractérisation a conquis la part la plus élevée du marché mondial en 2025. L'application représente la plus grande charge de travail clinique quotidienne, car les radiologues passent la plupart de leur temps à identifier les résultats, à caractériser les lésions et à décider des prochaines étapes en matière de tomodensitométrie/rayons X/IRM. De plus, l’IA de diagnostic est utilisée en permanence pour l’imagerie des patients hospitalisés et ambulatoires, ce qui facilite la justification des abonnements des entreprises. Les outils de caractérisation réduisent également les coûts en aval en prenant en charge la stratification des risques et les recommandations de suivi, ce qui améliore la standardisation du parcours de soins. En outre, le segment devrait détenir une part de 33,9 % en 2026.

- Par exemple, en février 2026, RevealDx a annoncé l'autorisation de la FDA américaine pour RevealAI-Lung, un outil d'IA conçu spécifiquement pour la caractérisation des nodules pulmonaires afin d'aider les radiologues à formuler des recommandations de suivi plus éclairées.

Le segment de la quantification devrait augmenter avec un TCAC de 24,63 % au cours de la période de prévision.

Par utilisateur final

Utilisation élevée par les hôpitaux et les ASC pour soutenir la position de leader du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres d’imagerie diagnostique, instituts universitaires et de recherche, etc.

En 2025, le segment des hôpitaux et ASC occupait la position de leader sur le marché mondial. Ils contrôlent la plus grande part des volumes d’imagerie de haute acuité (ED, accident vasculaire cérébral, traumatisme, PE) où le triage et l’aide à la décision par l’IA offrent une valeur clinique immédiate et un retour sur investissement opérationnel mesurable. En outre, les hôpitaux achètent souvent l’IA dans le cadre de contrats d’imagerie d’entreprise pluriannuels, ce qui augmente la taille des transactions et les revenus récurrents. Les ASC en bénéficient car ils augmentent le débit d’imagerie ambulatoire et souhaitent des délais d’exécution plus rapides avec une qualité standardisée. En outre, le segment devrait détenir une part de 61,9 % en 2026.

- Par exemple, en octobre 2025, Philips a annoncé que Philips AI Manager était désormais disponible dans tout le pays dans les quatre autorités sanitaires régionales de Norvège, permettant aux hôpitaux de tout le pays d'intégrer des solutions d'IA évolutives dans la pratique clinique.

En outre, le segment des centres d’imagerie diagnostique devrait connaître un taux de croissance de 27,18 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA dans la radiologie

Par géographie, le marché est divisé en Asie-Pacifique, Europe, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America AI in Radiology Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est devenue le leader du marché, avec une valorisation de 200,5 millions de dollars en 2024 et a dominé en 2025, représentant 230,3 millions de dollars. Cette domination soutenue est motivée par les volumes élevés d'imagerie dans les soins d'urgence et les soins chroniques, de solides voies de remboursement et axées sur la qualité, et un cloud et un cloud matures.cybersécuritéinfrastructures dans toute la région.

L’IA américaine sur le marché de la radiologie

Les États-Unis ont dominé le marché nord-américain et peuvent être estimés analytiquement à environ 238,6 millions de dollars en 2026, ce qui représente environ 39,7 % du marché mondial.

Europe

L’Europe devrait suivre une trajectoire de croissance régulière, enregistrant un TCAC de 22,40 % au cours de la période de prévision et atteignant une taille de marché de 143,0 millions de dollars d’ici 2026. L’augmentation des programmes de dépistage de la population, l’accent mis sur la réduction des retards et l’amélioration de l’efficacité, ainsi que l’accent mis sur l’interopérabilité basée sur des normes sont des facteurs clés qui accélèrent l’expansion du marché dans la région.

L’IA britannique sur le marché de la radiologie

Le marché britannique devrait atteindre environ 32,1 millions de dollars en 2026, ce qui représente environ 5,3 % des revenus mondiaux.

L’IA allemande sur le marché de la radiologie

La taille du marché allemand devrait atteindre environ 40,0 millions de dollars en 2026, soit environ 6,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 132,8 millions de dollars d’ici 2026, renforçant ainsi sa position de troisième marché régional. L’expansion rapide de la capacité d’imagerie, associée à la croissance des réseaux d’hôpitaux privés et de chaînes d’imagerie, devrait agir comme des catalyseurs de croissance clés dans la région.

L'IA japonaise sur le marché de la radiologie

Le marché japonais est estimé à environ 28,1 millions de dollars en 2026, soit environ 4,7 % des revenus mondiaux.

L'IA chinoise sur le marché de la radiologie

Le marché chinois devrait atteindre un chiffre d'affaires d'environ 32,9 millions de dollars en 2026, ce qui représente environ 5,5 % des ventes mondiales.

L’IA en Inde sur le marché de la radiologie

Le marché indien est estimé à environ 21,6 millions de dollars en 2026, ce qui représente environ 3,6 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient afficher des taux de croissance modérés au cours de la période de prévision. Le marché latino-américain devrait atteindre 35,8 millions de dollars d'ici 2026. Le marché du CCG au Moyen-Orient et en Afrique devrait atteindre une valorisation de 10,4 millions de dollars d'ici 2026.

L’IA en Afrique du Sud sur le marché de la radiologie

Le marché sud-africain devrait atteindre environ 6,6 milliards de dollars en 2026, ce qui représente environ 1,1 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises mettent l’accent sur les stratégies basées sur les plateformes et l’intégration de l’IA pour renforcer leur part de marché

Le marché mondial de l’IA en radiologie présente une structure semi-consolidée, dirigée par de grandes sociétés d’imagerie et d’informatique telles que GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V., Canon Medical, FUJIFILM et d’autres. Les principaux acteurs renforcent leurs positions grâce à des stratégies basées sur les plateformes, intégrant l’IA directement dans les PACS/RIS et les piles d’imagerie d’entreprise pour permettre des déploiements multisites et des abonnements récurrents.

Parmi les autres acteurs importants figurent Aidoc, Viz.ai, RapidAI, Lunit, Qure.ai, Annalise.ai et Rad AI, entre autres. Ces acteurs se concentrent de plus en plus sur les lancements de nouveaux produits et les partenariats pour élargir leur présence sur le marché.

- Par exemple, en octobre 2025, RSNA Ventures a annoncé un partenariat stratégique avec Rad AI pour fournir les connaissances évaluées par les pairs de RSNA directement dans les flux de travail des radiologues via la plateforme de Rad AI.

LISTE DES ENTREPRISES CLÉS D'IA EN RADIOLOGIE PROFILÉES

- Siemens Healthineers SA(Allemagne)

- Compagnie d'électricité générale(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Aidedoc(Israël)

- Rad AI (États-Unis)

- ai, Inc. (NOUS.)

- ai. (NOUS.)

- iSchemaView, Inc. (RapidAI) (États-Unis)

- ai Technologies Private Limited (Inde)

- deepc GmbH (Allemagne)

- Lunit Inc. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :GE HealthCare a annoncé une expansion de 35 millions de dollars avec BARDA pour faire progresser les ultrasons basés sur l'IA pour les soins de traumatologie et la préparation aux situations d'urgence.

- Janvier 2026 :Bristol Myers Squibb s'est associé à Microsoft pour faire progresser la détection précoce du cancer du poumon basée sur l'IA, en déployant des algorithmes d'IA en radiologie approuvés par la FDA via le réseau d'imagerie de précision de Microsoft.

- Novembre 2025 :GE HealthCare a annoncé un accord pour acquérir Intelerad pour 2,3 milliards de dollars, visant à créer un écosystème d'imagerie d'entreprise basé sur l'IA et basé sur le cloud, avec une orchestration d'IA/workflow et un logiciel d'imagerie SaaS.

- Novembre 2025 :Siemens Healthineers a présenté de nouveaux services de radiologie basés sur l'IA (services d'IA et offres associées) pour prendre en charge les opérations d'imagerie et aider à répondre aux pressions en matière de flux de travail et de personnel.

- Novembre 2025 :a2z Radiology AI a reçu l'autorisation de la FDA pour a2z-Unified-Triage, un outil de triage multi-conditions pour la tomodensitométrie abdomen-pelvis afin de signaler et de hiérarchiser les résultats urgents.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en radiologie comprend un examen approfondi de la taille du marché et des projections pour tous les segments de marché présentés dans le rapport. Il fournit des informations sur la dynamique et les tendances du marché qui devraient propulser le marché au cours de la période de prévision. Il offre un aperçu d'éléments cruciaux, tels que les innovations en matière de produits, le paysage réglementaire et l'introduction de nouveaux produits. En outre, il décrit les collaborations, les fusions et les acquisitions, ainsi que les avancées significatives du secteur au sein du marché. Le rapport sur les prévisions du marché mondial offre en outre un paysage concurrentiel complet avec des détails sur la part de marché et les profils des principaux participants actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,38 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par composant, déploiement, technologie, modalité, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par modalité |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 518,1 millions de dollars en 2025 et devrait atteindre 3 227,1 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 230,3 millions de dollars.

Le marché devrait afficher un TCAC de 23,38 % au cours de la période de prévision 2026-2034.

Par composant, le segment des logiciels a dominé le marché en 2025.

La croissance rapide des volumes d’imagerie, la pénurie de radiologues et la demande croissante d’outils de triage et d’efficacité par l’IA sont des facteurs clés qui stimulent principalement l’expansion du marché.

Siemens Healthineers AG, Koninklijke Philips N.V., Aidoc et Rad AI comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés