Taille, part et analyse de l’industrie du marché des systèmes d’échappement pour avions, par type d’avion (avions commerciaux, avions régionaux, aviation d’affaires, avions militaires à voilure fixe, hélicoptères (civils et militaires) et aviation générale (piston/turboprop)), par type de moteur (turbofan, turbomoteur (hélicoptère), turbopropulseur et piston (GA)), par système (système d’échappement du moteur et système d’échappement de l’unité de puissance auxiliaire (APU)), par application (civile/commerciale et militaire), par utilisateur final (marché secondaire) et OEM) et prévisions régi

APERÇUS CLÉS DU MARCHÉ

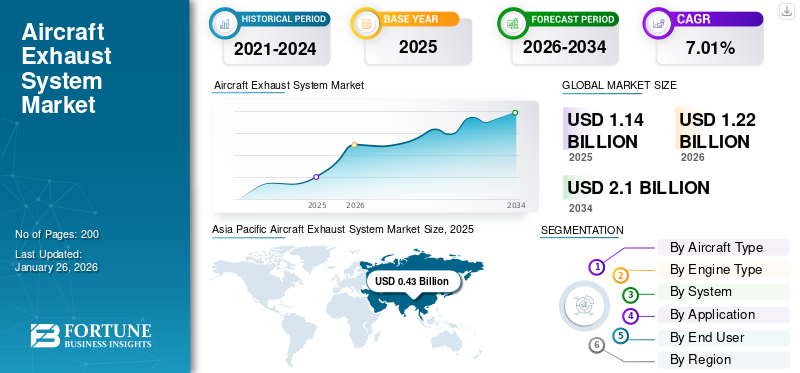

La taille du marché mondial des systèmes d’échappement d’avions était évaluée à 1,14 milliard USD en 2025 et devrait passer de 1,22 milliard USD en 2026 à 2,1 milliards USD d’ici 2034, avec un TCAC de 7,01 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 37,85 % en 2025.

Le marché des systèmes d’échappement pour avions couvre les plates-formes de turbines et de pistons et couvre les buses, les mélangeurs, les chevrons, les chemises, les tuyaux d’échappement et les conduits des ensembles d’échappement des moteurs et des APU. La demande est ancrée par trois forces durables : une utilisation élevée de la flotte qui accélère l'usure des sections chaudes, des retards importants des constructeurs OEM qui garantissent des volumes d'installation en ligne sur plusieurs années et des règles plus strictes en matière de bruit et d'émissions qui récompensent les architectures plus silencieuses et plus performantes. Les fournisseurs améliorent leurs performances grâce au nickel avancé superalliages, l'utilisation émergente du CMC et la fabrication additive qui permet une acoustique complexe et des pièces de rechange plus rapides. Les compagnies aériennes et les opérateurs de fret donnent la priorité aux rénovations qui réduisent la consommation de carburant, le bruit sur les rampes et les temps de rotation, tandis que les aéroports limitent l'utilisation des APU et favorisent les kits de surveillance. Au niveau régional, l'Asie-Pacifique et le Moyen-Orient renforcent la dynamique de mise en ligne grâce à une croissance rapide de la flotte, tandis que l'Amérique du Nord et l'Europe accroissent la demande du marché secondaire via des avions vieillissants et des réseaux MRO établis. Le résultat est une augmentation du contenu technologique par ensemble de navires et des revenus du marché secondaire résilients et soutenus par les prix.

Doncasters, Ducommun, Hellenic Aerospace Industry (HAI), ITP Aero, Magellan Aerospace, Nexcelle, Nicrocraft, NORDAM, Safran et Senior Aerospace ancrent la chaîne de valeur des gaz d'échappement des avions. Ils associent une intégration de propulsion certifiée à la métallurgie des sections chaudes pour fournir des mélangeurs, des chevrons, des revêtements, des cônes, des buses et des conduits qui réduisent la consommation de carburant et le bruit. Les alliages/CMC avancés et la fabrication additive réduisent le poids et les délais de livraison. Une capacité de réparation MRO/DER approfondie, des pools rotatifs et des empreintes localisées réduisent les délais d'exécution des flottes LEAP, GTF et existantes. Les liens de programme longs et le partage des risques avec les constructeurs de moteurs et de cellules garantissent des retards durables, tandis que les règles relatives au bruit dans les aéroports et les objectifs de durabilité stimulent les modernisations, soutenant la demande à mesure que les taux de construction augmentent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des systèmes d’échappement d’avions

- Taille du marché en 2025 : 1,14 milliard de dollars

- Taille du marché en 2026 : 1,22 milliard de dollars

- Taille du marché prévue pour 2034 : 2,10 milliards de dollars

- TCAC : 7,01 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes d’échappement pour avions avec une part de 37,85 % en 2025.

- Le segment des turboréacteurs à double flux devrait dominer le marché avec une part de 70,09 % en 2026.

- Le segment du marché secondaire devrait représenter 53,71 % du marché mondial en 2026.

Amérique du Nord

L'Amérique du Nord représentait 29,70 % du marché mondial en 2025 et devrait atteindre 0,36 milliard de dollars en 2026.

Europe

L'Europe représentait 21,98 % du marché mondial en 2025 et devrait atteindre 0,27 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché mondial avec 0,43 milliard de dollars en 2025 et devrait atteindre 0,46 milliard de dollars en 2026.

NOUS.

Le marché américain des systèmes d’échappement pour avions devrait atteindre 0,31 milliard de dollars d’ici 2026.

Japon

Le marché japonais des systèmes d’échappement pour avions devrait atteindre 0,05 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES D’ÉCHAPPEMENT D’AÉRONEFS

La décarbonation, la conformité acoustique et le MRO numérique remodèlent les architectures d'échappement pour accentuer la croissance du marché

La part de marché des systèmes d’échappement pour avions tend à se diriger vers des circuits d’écoulement plus légers, plus résistants à la chaleur et plus silencieux, alors que les compagnies aériennes recherchent des économies de carburant et que les aéroports resserrent les limites de bruit. Les équipementiers et les fournisseurs repensent les mélangeurs, les chevrons, les buses et les revêtements pour éliminer la traînée et les décibels, tout en protégeant la durabilité à des températures de sortie de turbine plus élevées. Les composites à matrice céramique et les superalliages de nickel avancés passent des essais à une production ciblée, souvent associée à la fabrication additive pour débloquer une acoustique complexe et des réductions de poids. Du côté des services, le centre de gravité se déplace vers une maintenance basée sur les données : des sondes EGT sensorielles, des jumeaux numériques et des analyses prédictives intègrent l'usure des gaz d'échappement dans la planification des visites en atelier pour contrôler les temps d'exécution. Les programmes de développement durable, de l'adoption du SAF aux restrictions d'utilisation des APU, incitent les opérateurs à moderniser des systèmes d'échappement plus silencieux et plus propres et à améliorer l'étanchéité/l'isolation pour la santé des travailleurs de la rampe. Au niveau régional, l'Asie-Pacifique et le Moyen-Orient renforcent la dynamique d'installation en ligne grâce à la croissance de la flotte, tandis que l'Amérique du Nord et l'Europe augmentent la demande du marché secondaire via des flottes vieillissantes et des programmes de réduction du bruit communautaire plus stricts. Effet net : le contenu technologique par ensemble de navires augmente, l'intensité du marché secondaire reste élevée et les fournisseurs qualifiés disposant de capacités de réparation et d'une empreinte mondiale gagnent des parts de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L'utilisation de la flotte, les retards des constructeurs OEM et les réglementations créent une demande durable pour les mises à niveau hot-end qui stimulent la croissance du marché

Trois forces demandent de la puissance. Premièrement, l'utilisation : des cycles plus élevés et des noyaux plus chauds accélèrent la fatigue des tuyaux d'échappement, des buses et des chemises, ce qui entraîne des remplacements et des réparations. Deuxièmement, la production : les retards considérables d'Airbus/Boeing bloquent les volumes de mise en ligne pendant des années, les corps étroits dominant les ensembles d'échappement et les prévisions de pièces de rechange. Troisièmement, la réglementation : les niveaux de bruit de l'OACI/FAA et les règles de la communauté aéroportuaire poussent les compagnies aériennes à adopter des géométries d'échappement plus silencieuses et de meilleurs traitements acoustiques ; les objectifs environnementaux renforcent la discipline de maintenance et le retour sur investissement des rénovations. Aider les conducteurs à ajouter du couple. La capacité MRO du moteur est limitée, ce qui encourage les pièces de rechange prépositionnées et l'adoption du PMA lorsque cela est viable ; les prix du carburant soutiennent le retour sur investissement des améliorations des systèmes d'échappement réduisant la traînée et le bruit ; La surveillance numérique de l'état de santé transforme l'usure des gaz d'échappement en champs de travail prévisibles. Les programmes militaires contribuent à une demande constante via les besoins de gestion thermique/signature, tandis que l'aviation d'affaires et le fret ajoutent une activité résiliente sur le marché secondaire. Ensemble, ces moteurs augmentent le contenu technologique par ensemble de navires, maintiennent les pipelines de visites en magasin pleins et récompensent les fournisseurs qui combinent une conception certifiée, des matériaux avancés et des réseaux de réparation évolutifs, stimulant ainsi la croissance du marché des systèmes d'échappement pour avions.

RESTRICTIONS DU MARCHÉ

Cycles de qualification, volatilité des matériaux et limites de certification pour entraver la croissance du marché

Malgré l’élan, plusieurs freins s’appliquent. La qualification aérospatiale est lente et nécessite beaucoup de capitaux ; les nouveaux alliages, revêtements ou géométries FA sont soumis à de longs tests avant la sortie du vol, immobilisant des liquidités et retardant les revenus. Volatilité des matériaux superalliages de nickel,titane, les aciers spéciaux créent des pics de coûts et de délais qui réduisent les marges et les délais. Les limites de certification limitent la pénétration rapide du PMA sur les jeunes flottes, freinant ainsi les prix compétitifs dans certaines juridictions. La profondeur de la chaîne d’approvisionnement reste inégale ; Les capacités spécialisées de formage, de traitement thermique et de perforation acoustique peuvent gêner les programmes majeurs. Les cycles d’investissement des compagnies aériennes et les contraintes de bilan peuvent retarder les rénovations facultatives dans les régions les plus faibles. Les restrictions IP autour des interfaces nacelle/moteur compliquent la refonte par des tiers, tandis que les mandats de décalage et de localisation augmentent la complexité de la configuration. Enfin, la variabilité des règles APU des aéroports et de l’application du bruit crée un timing de demande fragmenté. Collectivement, ces contraintes ralentissent la conversion des avancées techniques en une adoption à grande échelle par le marché et nécessitent une sélection minutieuse des programmes, un approvisionnement couvert et un engagement précoce auprès des autorités de navigabilité.

LES DÉFIS DU MARCHÉ

Des cœurs plus chauds, des cabines plus silencieuses et des opérations plus écologiques constituent des défis majeurs sur le marché

L'ingénierie doit équilibrer des températures de sortie de turbine et des rapports de pression plus élevés avec des empreintes sonores strictes, un test d'endurance pour les revêtements, les joints et les joints sous cycle thermique. Obtenir un échappement plus silencieux et plus léger tout en préservant la durabilité repousse les limites des CMC, des superalliages avancés et des constructions additives, où les normes de répétabilité et d'inspection sont rigoureuses. La gestion de la qualité et des risques de contrefaçon se renforce à mesure que la demande se déplace vers des réparations rapides et des échanges rotatifs. Les compétences de la main-d'œuvre en matière de soudage d'alliages exotiques, de contrôle des processus de fabrication additive et de CND pour les réseaux complexes sont rares dans certaines régions. Les règles environnementales remettent en question les processus existants (par exemple les chromates), obligeant à de nouveaux revêtements et à de nouveaux produits chimiques d'atelier. Les obstacles en matière de logistique et de contrôle des exportations compliquent les flux mondiaux de pièces. La numérisation reste inégale : l'intégration des données des capteurs, des enregistrements MRO et des avis OEM dans des modèles prédictifs fiables est une tâche de gestion du changement non triviale. À l’avenir, les architectures compatibles avec l’hydrogène et les mélanges à SAF plus élevé pourraient modifier la chimie des gaz d’échappement et le comportement de condensation, nécessitant de nouvelles règles de conception et de nouvelles voies de certification. Répondre à tout cela à un coût compétitif et dans des délais d’exécution réduits constitue le principal défi d’exécution du marché.

OPPORTUNITÉS DE MARCHÉ

Les vagues de modernisation, les conceptions basées sur les additifs et l'expansion régionale du MRO débloquent de nouveaux pools de revenus pour accentuer la croissance du marché

La plus grande opportunité à court terme est la rénovation : les compagnies aériennes peuvent respecter les couvre-feux en matière de bruit et les objectifs de développement durable en modernisant les mélangeurs, les chevrons et les revêtements acoustiques sans attendre de nouveaux avions. La fabrication additive ouvre des niches rentables, des bouchons de buses légers, des panneaux de revêtement complexes et des pièces de rechange à rotation rapide qui contournent les goulots d'étranglement du moulage. Alors que les visites dans les ateliers de moteurs augmentent, les réparations approuvées par le DER (diffuseurs, cônes, conduits) et les pièces PMA présentent des options de réduction des coûts là où les régulateurs le permettent, créant ainsi de la place pour les indépendants avec un contrôle de processus éprouvé. Les gaz d’échappement des APU restent un élément constant alors que les aéroports réduisent les émissions au sol ; Les kits d’étanchéité, d’isolation et de surveillance offrent un retour sur investissement rapide. Au niveau régional, l'Inde, l'Asie du Sud-Est et le Golfe élargissent les corridors MRO, invitant des coentreprises qui localisent la réparation des gaz d'échappement et raccourcissent les chaînes logistiques. Pour les fournisseurs alignés sur les constructeurs OEM, l’horizon de livraison à fuselage étroit garantit des volumes d’ajustement en ligne sur plusieurs années ; pour les MRO, les pools d'échange et les programmes rotatifs monétisent la disponibilité. À plus long terme, les architectures prêtes à l'hydrogène et les opérations de mélange à SAF plus élevé nécessiteront de nouvelles solutions de gestion thermique et de condensation et une nouvelle propriété intellectuelle pour les premiers acteurs.Conditionnementtout cela, car les offres groupées de cycle de vie (matériel + réparation + numérique) peuvent augmenter les marges et la fidélité des clients.

ANALYSE DE SEGMENTATION

Par type d'avion

Segment commercial stimulé par l'augmentation des tarifs des fuselages étroits, la récupération des gros-porteurs et la conformité en matière de bruit et d'émissions

Par type d’avion, le marché est segmenté en jets commerciaux, régionaux, aviation d’affaires, avions militaires à voilure fixe, hélicoptères (civils et militaires) et aviation générale (piston/turbopropulseur).

Le segment commercial a conquis la plus grande part du marché en 2024. En 2025, le segment devrait dominer avec une part de 52,91 %. La demande augmente à mesure que les taux de construction des fuselages étroits augmentent et que les longs courriers se rétablissent. Les compagnies aériennes recherchent des réductions de consommation de carburant et de bruit communautaire, en conduisant des mélangeurs, des chevrons et des doublures avancées. Une utilisation élevée accélère l’usure, ce qui oblige à les remplacer entre les visites en magasin. Les objectifs de durabilité et les normes plus strictes de l'OACI/FAA imposent des mises à niveau, tandis que les retards de livraison bloquent les volumes d'installation en ligne sur plusieurs années pour les assemblages d'échappement à l'échelle mondiale.

Le segment militaire des aéronefs à voilure fixe devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Segment civil/commercial soutenu par l’utilisation des compagnies aériennes/du fret, les politiques aéroportuaires et l’expansion de la flotte régionale

Le segment des applications est classé en civil/commercial et militaire.

Le segment civil/commercial a conquis la plus grande part du marché en 2024. En 2026, le segment devrait dominer avec une part de 53,14 %. La demande civile est ancrée dans les opérations aériennes et de fret qui ont besoin de fiabilité, de confort en cabine et d'empreintes sonores plus strictes. Les restrictions sur les APU des aéroports et les programmes carbone poussent à l’amélioration et à la surveillance des gaz d’échappement. Les horaires chargés augmentent les cycles, accélérant l’usure des tuyaux d’échappement. L'expansion de la flotte en Asie et au Moyen-Orient soutient les commandes d'installations en ligne tandis que les marchés matures financent les mises à niveau.

Le segment militaire devrait croître à un TCAC de 6,8 % au cours de la période de prévision.

Par type de moteur

Le segment des turboréacteurs à double flux est propulsé par des retards records dans les monocouloirs et des améliorations de l'efficacité à haute température

Le segment des types de moteurs est classé en turboréacteur à double flux, turbomoteur (hélicoptère), turbopropulseur et piston (GA).

Le segment des turboréacteurs à double flux a conquis la plus grande part du marché en 2024. En 2026, le segment devrait dominer avec une part de 70,09 %. La demande de turboréacteurs à double flux suit des retards record dans le secteur des fuselages étroits et une reprise constante des réacteurs à double couloir. Les températures d'échappement élevées et les limites acoustiques favorisent les revêtements avancés, les CMC et les mélangeurs/chevrons optimisés. Les flottes massives LEAP et GTF génèrent des pièces de rechange récurrentes entre les visites en magasin. Les compagnies aériennes recherchent des gains de carburant et de bruit en modernisant les buses et les joints, ce qui stimule à la fois l'installation en ligne et le marché secondaire. En 2026, le segment du marché secondaire devrait dominer le marché avec une part de 53,71 %.

Le segment des pistons (GA) devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par système

Segment du système d’échappement du moteur leader car il affecte directement la poussée, le bruit et la gestion thermique

Par système, le marché est classé en système d’échappement du moteur et système d’échappement du groupe auxiliaire de puissance (APU).

Le segment des systèmes d’échappement des moteurs a conquis la plus grande part du marché en 2024. En 2026, le segment devrait dominer avec une part de 86,51 %. L'échappement du moteur principal est en tête car il façonne directement la poussée, le bruit et les signatures thermiques. Les programmes d’efficacité récompensent les conduits, cônes et buses plus légers et plus résistants à la chaleur, de plus en plus conçus pour la fabrication additive. L'usure cyclique de la flotte entraîne des remplacements, tandis que le matériel EGT sensoriel permet une maintenance prédictive. Le taux OEM augmente le volume d’ajustement de la ligne de verrouillage ; les rénovations visent des économies de carburant mesurables.

Le segment des systèmes d’échappement des groupes auxiliaires de puissance (APU) devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

Par utilisateur final

Le segment du marché secondaire s'accélère en raison du vieillissement des flottes, des cycles élevés et des contraintes de capacité MRO

Par utilisateur final, le marché est classé en marché secondaire et OEM.

Le segment du marché secondaire a conquis la plus grande part du marché en 2024. En 2025, le segment devrait dominer avec une part de 53,62 %. La demande sur le marché secondaire est soutenue par le vieillissement des flottes, une utilisation élevée et des délais de rotation plus longs dans les ateliers de moteurs. Les pièces d’échappement sont soumises à la fatigue due au cycle thermique, ce qui nécessite des remplacements et des réparations. Les limites des APU des aéroports, les inspections et les programmes de bruit ajoutent des champs de travail. Les goulots d'étranglement de l'approvisionnement soutiennent l'adoption et la tarification du PMA/STC, tandis que les pools et les échanges rotatifs maintiennent les avions disponibles entre les visites.

Le segment OEM devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU SYSTÈME D'ÉCHAPPEMENT DES AÉRONEFS

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

ASIE PACIFIQUE

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique a généré 0,43 milliard de dollars en 2025, ce qui représente 37,85 % du paysage du marché mondial, et devrait atteindre 0,46 milliard de dollars en 2026. La demande en Asie-Pacifique est stimulée par l'ajout rapide de flottes, la nouvelle capacité aéroportuaire et le dynamisme des voyages intérieurs. Les livraisons à corps étroit dominent les volumes d'échappement en ligne, tandis que l'utilisation croissante accélère l'usure dans les sections chaudes. Les clusters MRO émergents en Inde, à Singapour et en Chine élargissent leurs capacités. La croissance de la classe moyenne soutient la demande de billets, stabilisant les remplacements sur le marché secondaire.

En 2026, le marché indien devrait atteindre 0,08 milliard de dollars. En Inde, la demande s'accélère à mesure que les compagnies aériennes développent leurs flottes de petits porteurs, ajoutent des liaisons internationales et augmentent rapidement une utilisation quotidienne élevée. Les investissements croissants en MRO et le soutien politique renforcent les capacités de réparation locales. La fatigue des sections chaudes nécessite le remplacement des revêtements, des cônes et des conduits. Les règles environnementales des aéroports et les restrictions sur les APU encouragent les rénovations et la surveillance sensorielle des gaz d'échappement. Le marché japonais devrait atteindre 0,05 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,18 milliard de dollars d'ici 2026.

AMÉRIQUE DU NORD

L’Amérique du Nord a enregistré une taille de marché de 0,34 milliard USD en 2025, capturant 29,70 % de la part de marché mondiale, et devrait atteindre 0,36 milliard USD en 2026. La demande en Amérique du Nord est aujourd’hui ancrée dans une vaste flotte installée, une utilisation élevée et une reprise sur les longs courriers. Les visites dans les ateliers de moteurs et d'APU augmentent, ce qui entraîne le remplacement des buses, des chemises et des tuyaux d'échappement. Durabilité etaéroportles programmes anti-bruit stimulent les rénovations. La production des équipementiers se normalise, tandis que l’aviation d’affaires et le fret ajoutent un volume fiable sur le marché secondaire. Le marché américain devrait atteindre 0,31 milliard de dollars d’ici 2026.

EUROPE

En 2025, l’Europe représentait 0,25 milliard de dollars, soit 21,98 % du marché mondial, et devrait atteindre 0,27 milliard de dollars en 2026. La demande européenne reflète des politiques strictes en matière de bruit et d’émissions, des flottes matures ainsi qu’un trafic et une capacité régionaux résilients. Les transporteurs donnent la priorité aux doublures acoustiques, aux mélangeurs et aux chevrons pour respecter les règles de l'aéroport. Les équipementiers et les fournisseurs de premier plan favorisent les alliages légers et les CMC. Les pipelines MRO de moteurs restent occupés, prenant en charge les réparations, les options PMA et l'intégration matérielle de maintenance prédictive. Le marché britannique devrait atteindre 0,04 milliard USD d'ici 2026, tandis que le marché allemand devrait atteindre 0,06 milliard USD d'ici 2026.

RESTE DU MONDE

Le marché dans le reste du monde a atteint 0,12 milliard de dollars en 2025, soit 10,47 % du chiffre d’affaires total du marché, et devrait atteindre 0,13 milliard de dollars en 2026. La demande du reste du monde se concentre sur les opérations de gros-porteurs au Moyen-Orient, le renouvellement de la flotte en Afrique et la reprise en Amérique latine. Les hubs long-courriers nécessitent des améliorations thermiques et acoustiques, tandis que les environnements d'exploitation difficiles entraînent des remplacements fréquents de tuyaux d'échappement et de conduits. Les partenariats OEM et les programmes de compensation localisent le contenu, augmentant ainsi régulièrement les opportunités de service et l'approvisionnement en composants.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

En raison de règles plus strictes en matière de bruit et d'émissions, des retards des constructeurs OEM et d'une forte hausse des MRO, les intégrateurs d'échappement certifiés dotés d'une capacité mondiale et de matériaux avancés sont en croissance.

Les leaders des systèmes d’échappement d’avions sont recherchés car ils combinent l’intégration certifiée de la propulsion, la métallurgie des sections chaudes et l’ingénierie acoustique avec une production mondiale et des empreintes MRO. Ils fournissent des mélangeurs, des chevrons, des revêtements, des cônes et des buses à chemins d'écoulement complets, prouvant des gains mesurables en termes de carburant, de bruit et de durabilité. Le resserrement des règles OACI/FAA en matière de bruit et d'émissions, ainsi que les objectifs de durabilité des compagnies aériennes, obligent les rénovations et les mises à niveau des lignes. Les retards records pour les fuselages étroits et l'augmentation du nombre de visites à l'atelier de moteurs amplifient les demandes de pièces de rechange, de réparations et de rotation. La fabrication additive et les superalliages/CMC avancés réduisent le poids et les délais de livraison, améliorant ainsi le coût de possession. Le partage des risques avec les équipementiers garantit des volumes pluriannuels, tandis que les chaînes d'approvisionnement localisées et la capacité de réparation DER réduisent les délais d'exécution.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'ÉCHAPPEMENT D'AÉRONEFS PROFILÉES

- Doncaster(ROYAUME-UNI.)

- Ducommun (États-Unis)

- Industrie aérospatiale hellénique (Grèce)

- ITP Aéro (Espagne)

- Magellan Aéronautique(Canada)

- Nexcelle(NOUS.)

- Microcraft(NOUS.)

- NORDAM (États-Unis)

- Safran (France)

- Senior Aerospace (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025 -Middle River Aerostructure Systems (MRAS) de ST Engineering a été sélectionné par JetZero pour concevoir et fabriquer la tuyère d'échappement du démonstrateur à grande échelle toutes ailes de JetZero visant à réduire considérablement la consommation de carburant et les émissions de carbone. En collaboration avec JetZero et ses partenaires de propulsion, MRAS apportera son expertise en ingénierie, conception et production à un composant central à la propulsion et aux performances globales de l'avion.

- Juin 2025 -Safran Electronics & Defense et Babcock International Group ont annoncé leur intention d'étendre leur partenariat à plusieurs domaines, notamment les systèmes de mission,moteurs d'avion, les systèmes spatiaux et les communications tactiques et stratégiques. Cette décision vise à renforcer les offres communes et à accélérer le développement des capacités dans les programmes de défense dans lesquels les deux sociétés travaillent déjà en étroite collaboration.

- octobre 2024 -ST Engineering a annoncé que son unité Commercial Aerospace avait signé un accord exclusif de maintenance, de réparation et de révision d'une durée de 15 ans avec Akasa Air pour entretenir les moteurs LEAP-1B équipant la flotte Boeing 737 MAX de la compagnie aérienne. Cet accord à long terme fait de ST Engineering Akasa le seul fournisseur MRO de moteurs, soutenant l’expansion du transporteur indien à croissance rapide.

- avril 2021 -Barnes Aerospace, une unité de Barnes Group Inc. (NYSE : B), a annoncé avoir obtenu un contrat pluriannuel auprès de Northrop Grumman pour produire un sous-ensemble métallique majeur pour le programme de remplacement complet de la flotte de l'assemblage central/arrière du tuyau d'échappement B-2 Spirit. La production aura lieu sur le site de Barnes Aerospace à Ogden, dans l'Utah, réputé pour le formage de précision des métaux exotiques et les assemblages complexes, prolongeant ainsi le partenariat de longue date entre les sociétés.

COUVERTURE DU RAPPORT

Le rapport sur le marché des systèmes d’échappement pour avions propose une plongée approfondie dans l’espace, dressant le profil des principales entreprises, des segments de produits clés et des principales applications. Il cartographie également les tendances actuelles et les développements notables. Ensemble, ces éléments expliquent les facteurs qui ont alimenté la croissance rapide du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type d'avion · Commercial · Jets régionaux · Aviation d'affaires · Aéronefs militaires · Hélicoptères (civils et militaires) · Aviation générale (piston/turboprop) |

|

Par type de moteur · Turboréacteur à double flux · Turbomoteur (hélicoptère) · Turbopropulseur · Piston (GA) |

|

|

Par Système · Système d'échappement du moteur · Système d'échappement du groupe auxiliaire de puissance (APU) |

|

|

Par Application · Civil/Commercial · Militaire |

|

|

Par Utilisateur final · Pièces de rechange · OEM |

|

|

Par région · Amérique du Nord (par type d'avion, type de moteur, système, application et utilisateur final) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type d'avion, type de moteur, système, application et utilisateur final) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type d'avion, type de moteur, système, application et utilisateur final) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Reste du monde (par type d'avion, type de moteur, système, application et utilisateur final) o Moyen-Orient et Afrique (par utilisateur final) o Amérique latine (par utilisateur final) |

Questions fréquentes

Selon Fortune Business Insights, la valeur marchande s'élevait à 1,14 milliard de dollars en 2025 et devrait atteindre 2,1 milliards de dollars d'ici 2034.

Le marché croît à un TCAC de 7,01 % au cours de la période de projection (2026-2034).

On estime que le segment des turboréacteurs à double flux est le segment leader de ce marché au cours de la période de prévision.

On estime que le segment commercial est le segment leader de ce marché au cours de la période de prévision.

Doncasters (Royaume-Uni), Ducommun (États-Unis), Hellenic Aerospace Industry (Grèce), ITP Aero (Espagne), Magellan Aerospace (Canada) comptent parmi les principaux équipementiers du marché.

L’Asie-Pacifique devrait devenir le plus grand actionnaire du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.