Taille du marché des boîtes de vitesses pour avions, part et analyse de l’industrie, par composant (engrenages, boîtiers, roulements et autres), par plate-forme (commerciale, civile et militaire), par type de boîte de vitesses (boîtes de vitesses accessoires, réducteurs, boîtes de vitesses d’actionnement, boîtes de vitesses de rotor de queue, boîtes de vitesses d’unité de puissance auxiliaire (APU) et autres), par utilisateur final (OEM, MRO et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

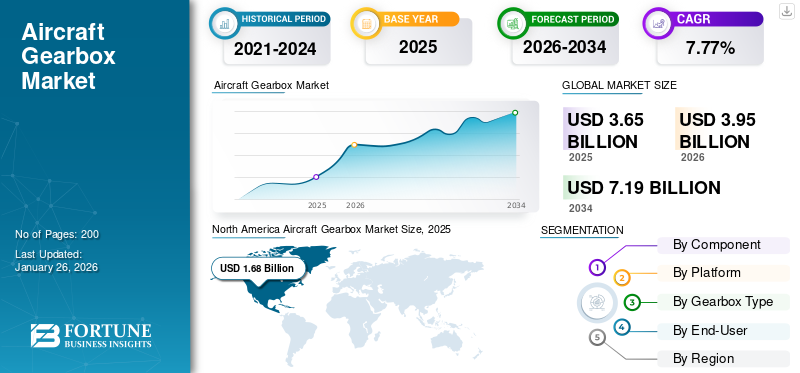

La taille du marché des boîtes de vitesses pour avions était évaluée à 3,65 milliards USD en 2025 et devrait passer de 3,95 milliards USD en 2026 à 7,19 milliards USD d’ici 2034, soit un TCAC de 7,77 %. L’Amérique du Nord a dominé le marché des boîtes de vitesses pour avions avec une part de marché de 45,92 % en 2025.

Une boîte de vitesses d'avion est un dispositif mécanique qui transmet la puissance du moteur de l'avion à l'hélice ou au rotor, ajustant la vitesse de rotation et augmentant le couple. Il s'agit d'un élément essentiel de la transmission de l'avion, garantissant des systèmes de propulsion de transmission de puissance efficaces et fiables. Ces boîtes de vitesses convertissent la vitesse de rotation élevée du moteur en la vitesse inférieure requise par l'hélice ou le rotor, optimisant ainsi les performances et la génération de poussée. Ils sont conçus pour résister à des conditions de fonctionnement exigeantes, notamment des charges élevées, des vibrations et des variations de température, et sont fabriqués à partir de matériaux à haute résistance tels que l'acier et les alliages de titane. Le carter de la boîte de vitesses est souvent constitué de matériaux légers tels que des alliages d'aluminium ou de magnésium pour réduire le poids total et améliorer les performances de l'avion.

Les boîtes de vitesses pour avions se déclinent en plusieurs types, chacun ayant des rôles distincts. Les réducteurs ajustent le régime moteur des hélices ou des rotors, tandis que les boîtes de vitesses d'accessoires alimentent les systèmes auxiliaires tels que les pompes à carburant. Les boîtes de vitesses d'actionnement gèrent les mouvements des gouvernes et les boîtes de vitesses du rotor de queue des hélicoptères gèrent le contrôle directionnel. Les boîtes de vitesses modernes utilisent des techniques avancées telles que l’analyse par éléments finis et la dynamique des fluides computationnelle pour optimiser leur conception. L'usinage de précision et le traitement thermique améliorent leur qualité et leur durabilité, et ils sont dotés de systèmes de lubrification et de refroidissement pour minimiser la friction et gérer la chaleur.

La pandémie de COVID-19 a eu un impact négatif sur le marché des boîtes de vitesses pour avions en raison de ses effets plus larges sur le secteur de l’aviation. La réduction du trafic aérien de passagers a entraîné une baisse de la demande d’avions et de la production de boîtes de vitesses, entraînant des pertes financières pour les acteurs du marché. Les fabricants de boîtes de vitesses pour avions ont été confrontés à des problèmes opérationnels en raison de perturbations de la chaîne d’approvisionnement et d’un accès restreint aux sites, obligeant de nombreuses entreprises à fermer leurs usines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES BOÎTES DE VITESSES POUR AVIONS

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,65 milliards de dollars

- Taille du marché en 2026 : 3,95 milliards de dollars

- Taille du marché prévue pour 2034 : 7,19 milliards de dollars

- TCAC : 7,77 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord était en tête du marché des boîtes de vitesses pour avions avec une part de 45,92 % en 2025, portée par la présence de grands équipementiers comme Boeing, GE et Pratt & Whitney, ainsi que par de solides dépenses de défense et des investissements en R&D.

- Par composant, le segment des engrenages a dominé en 2024 en raison de son rôle essentiel dans la transmission de puissance, le contrôle du couple et l'optimisation du moteur.

- Par plate-forme, le segment de l’aviation commerciale détenait la plus grande part en 2024, alimenté par la croissance du trafic de passagers et l’expansion de la flotte mondiale.

- Par type de boîte de vitesses, les boîtes de vitesses pour accessoires dominent le marché, l'expansion de la flotte des compagnies aériennes entraînant le besoin de support pour les systèmes auxiliaires et de compatibilité des moteurs.

- En termes d'utilisateurs finaux, les équipementiers représentaient la part la plus élevée, grâce à l'intégration de technologies de pointe et à des partenariats de chaîne d'approvisionnement à long terme avec les avionneurs.

Faits saillants du pays :

- États-Unis : Forte demande tirée par la modernisation des avions militaires et de la grande flotte commerciale. Le département américain de l’Air Force a demandé 217,5 milliards de dollars pour l’exercice 2025, dont 66,7 milliards de dollars pour les achats et la R&D.

- Canada : un écosystème MRO robuste et la présence de fournisseurs clés tels que Safran et Liebherr renforcent la chaîne d'approvisionnement régionale.

- Allemagne : les investissements dans l'aérospatiale et la présence de fournisseurs OEM comme Liebherr-Aerospace continuent de propulser l'innovation dans les matériaux et la conception des boîtes de vitesses.

- Royaume-Uni : Rolls-Royce se concentre sur les systèmes de boîtes de vitesses hautes performances pour les turbopropulseurs et les avions régionaux, soutenant ainsi le solide secteur A&D du Royaume-Uni.

- France : Safran continue d'être leader dans le développement de boîtes de vitesses légères et efficaces pour les avions de nouvelle génération, notamment les turboréacteurs à double flux.

- Chine et Inde : l'expansion rapide de la flotte, le développement d'avions locaux (comme COMAC C919 et HAL Tejas) et la demande croissante de MRO stimulent l'adoption des boîtes de vitesses.

- Moyen-Orient : croissance tirée par les livraisons d'avions, l'expansion des aéroports et la demande croissante de MRO, en particulier aux Émirats arabes unis et en Arabie Saoudite.

- Brésil et Mexique : la reprise de l'aviation civile et les investissements en MRO soutiennent une croissance régulière du marché en Amérique latine.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Demande croissante de composants d’avions légers pour stimuler la croissance du marché des boîtes de vitesses d’avion

La demande croissante de composants d’avions légers stimule de manière significative le marché des boîtes de vitesses pour avions, stimulant le besoin de solutions innovantes contribuant à la réduction globale du poids des avions. Cette demande est principalement influencée par l'accent mis par l'industrie aéronautique sur l'amélioration du rendement énergétique et la réduction des coûts opérationnels, ce qui incite les constructeurs à donner la priorité au développement de systèmes de boîtes de vitesses légers capables de soutenir efficacement les initiatives de réduction de poids. Des composants d'avion plus légers contribuent à améliorer les performances, à augmenter la capacité de charge utile et à améliorer la maniabilité, favorisant ainsi la demande de technologies de boîtes de vitesses avancées qui s'alignent sur la recherche de solutions aéronautiques plus efficaces et plus agiles par l'industrie.

L’industrie constate une forte tendance à utiliser des matériaux légers pour les boîtes de vitesses, tels que des composites et des alliages avancés, pour améliorer les performances globales des avions. L'accent croissant mis sur les engrenages légers, durables et de haute précision pour améliorer l'efficacité globale des avions et réduire les besoins de maintenance a alimenté la demande de technologies d'engrenages innovantes. Les progrès dans les techniques de fabrication d’engrenages, tels que la fabrication additive et les matériaux de nouvelle génération, ont encore facilité la production d’engrenages complexes et spécialisés capables de répondre aux exigences strictes des avions modernes.

Restrictions du marché

Des réglementations strictes au sein de l’industrie aérospatiale pour restreindre l’expansion du marché

Les réglementations strictes de l’industrie aérospatiale imposent des processus rigoureux de conception, de test et de certification pour les boîtes de vitesses, ce qui peut entraver la croissance du marché. Le respect de normes de sécurité strictes est crucial, étant donné le rôle essentiel que jouent ces composants dans la sécurité des avions. Cependant, ces réglementations augmentent les coûts et allongent les délais de développement, posant ainsi des défis aux fabricants.

Les coûts élevés associés au développement de boîtes de vitesses pour l’aviation peuvent constituer un obstacle à l’arrivée de nouveaux entrants sur le marché, limitant ainsi la concurrence et l’innovation. Les tests et certifications approfondis requis pour répondre aux normes réglementaires augmentent encore les coûts. Le développement coûteux des boîtes de vitesses constitue un frein important à la croissance du marché en raison des processus de conception, de recherche et de fabrication nécessaires pour créer des boîtes de vitesses avancées et fiables.

Le marché est influencé par des facteurs technologiques, économiques et réglementaires. Pour la sécurité et la navigabilité des composants d’aéronefs, le secteur de l’aviation applique des normes et des exigences de certification strictes. En conséquence, les fabricants doivent donner la priorité aux tests complets des systèmes de boîtes de vitesses et se conformer aux normes aéronautiques mondiales pour garantir la fiabilité des boîtes de vitesses et la conformité réglementaire.

Opportunités de marché

L’augmentation des investissements dans les turboréacteurs à double flux offre des opportunités de croissance majeures aux acteurs du marché

L’augmentation des investissements dans les turboréacteurs à double flux présente des opportunités significatives pour le marché. Les turboréacteurs à double flux sont connus pour leur efficacité énergétique et leurs émissions réduites. Ces moteurs s'appuient largement sur des boîtes de vitesses hautes performances, légères et durables pour piloter leur conception innovante. À mesure que la demande pour ces moteurs augmente, le marché des boîtes de vitesses pour l’aviation bénéficiera d’un besoin croissant de systèmes d’engrenages avancés, technologiquement sophistiqués et spécialisés.

Le turboréacteur à double flux peut réduire considérablement les émissions d'oxydes d'azote (NOx) et la pollution par les microparticules en réduisant la consommation de carburant. En conséquence, de plus en plus de compagnies aériennes se tournent vers ces moteurs, augmentant ainsi la production et les ventes de boîtes de vitesses. L’adoption croissante des turboréacteurs à double flux garantit un fonctionnement précis et une transmission de puissance entre divers composants de l’avion. Cette augmentation des investissements peut stimuler les activités de recherche et développement, favorisant l’innovation et encourageant les fabricants à produire des solutions de boîtes de vitesses plus efficaces et plus fiables.

TENDANCES DU MARCHÉ DES BOÎTES DE VITESSES POUR AVIONS

L’adoption de matériaux avancés pour améliorer les performances des boîtes de vitesses stimule la croissance du marché

Une tendance importante sur le marché est l’adoption de matériaux avancés pour améliorer les performances, prolonger la durée de vie et réduire le poids. Ces matériaux offrent des propriétés supérieures par rapport aux matériaux traditionnels, permettant la production de boîtes de vitesses plus efficaces et plus fiables.

Céramiquegagnent du terrain en raison de leur dureté exceptionnelle, de leur stabilité thermique et de leur résistance à la corrosion. Leur dureté offre une résistance à l’usure cruciale pour les engrenages confrontés à un frottement constant. Leur stabilité thermique garantit un fonctionnement fiable dans des environnements à haute température, tandis que leur résistance à la corrosion les rend adaptés aux conditions chimiques difficiles, offrant ainsi un avantage sur de nombreux métaux. Par exemple, KYOCERA Corporation a découvert que la céramique fine présente environ 90 % d'abrasion en moins par rapport à l'acier inoxydable.

Les matériaux légers tels que les alliages de titane et les composites sont également de plus en plus courants dans la fabrication de boîtes de vitesses. Ces matériaux contribuent à réduire le poids total de l'avion, ce qui améliore le rendement énergétique et réduit les émissions. La demande croissante de composants d’avions légers est un moteur important pour le marché, stimulant le besoin de solutions de boîtes de vitesses innovantes. Cette demande est influencée par les efforts continus de l'industrie aéronautique pour améliorer le rendement énergétique et réduire les coûts d'exploitation, ce qui incite les constructeurs à donner la priorité au développement de systèmes de boîtes de vitesses légers.

- L'Amérique du Nord a connu une croissance de 1 246,46 millions de dollars en 2023 à 1 545,82 millions de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Le segment des engrenages domine en raison de son rôle crucial dans la transmission de puissance et l'optimisation du moteur

Par composant, le marché est classé en engrenages, boîtiers, roulements et autres.

Le segment des équipements a dominé le marché en 2026 avec une part de 38,38 % et sera probablement le segment à la croissance la plus rapide entre 2026 et 2034. Les engrenages assurent une rotation et un transfert de couple appropriés entre le moteur et l'hélice/rotor, répondant à des normes strictes de sécurité et de fiabilité. La croissance du segment est attribuée à son application dans un système de transmission de puissance, qui améliore le rendement énergétique et l'optimisation du moteur.

Le segment du logement devrait afficher une croissance significative au cours de la période d’étude. Cette croissance est tirée par la demande de matériaux plus légers et plus durables. Les innovations en science des matériaux ont permis le développement de carters d’engrenages qui contribuent à la réduction globale du poids et à l’augmentation de la longévité des boîtes de vitesses d’aviation.

Par plateforme

Une solide expansion de l’aviation commerciale a stimulé la croissance du segment commercial

Le marché est segmenté en commercial, civil et militaire, en fonction de la plate-forme.

Le segment commercial a dominé la part de marché mondiale des boîtes de vitesses pour avions en 2024 et sera probablement le segment qui connaîtra la croissance la plus rapide entre 2025 et 2032. Cette croissance est stimulée par l’expansion significative de l’aviation commerciale en raison de l’augmentation de la demande mondiale de voyages et de l’augmentation de la taille des flottes aériennes. L’augmentation du trafic passagers devrait contribuer davantage à la croissance du marché des avions commerciaux. La FAA a signalé 850 millions de passagers aux États-Unis en 2023, soulignant la demande croissante de voyages aériens. Le segment devrait dominer le marché avec une part de 43,36 % en 2026.

Le segment militaire devrait connaître une croissance significative au cours de la période d’étude. Les tensions géopolitiques et le besoin de capacités de défense avancées entraînent une augmentation des dépenses de défense de divers pays, ce qui, à son tour, alimente la demande d’avions militaires tels que les avions de combat, les avions de transport et les hélicoptères. Ces avions nécessitent des boîtes de vitesses robustes capables de résister à des conditions opérationnelles rigoureuses et d’assurer le succès et la sécurité des missions. Le segment devrait enregistrer un TCAC de 7,20 % au cours de la période de prévision (2025-2032).

- Le segment Civil devrait détenir une part de 26,13 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de boîte de vitesses

L’expansion de la flotte d’avions a encouragé la croissance du segment des boîtes de vitesses pour accessoires

Par type de boîte de vitesses, le segment est classé en boîtes de vitesses d'accessoires, boîtes de réduction, boîtes de vitesses d'actionnement, boîtes de vitesses de rotor de queue, boîtes de vitesses d'unité de puissance auxiliaire (APU) et autres.

Le segment des boîtes de vitesses pour accessoires devrait dominer le marché mondial des boîtes de vitesses pour avions avec une part de 25,12 % en 2026. Les compagnies aériennes agrandissent leurs flottes pour accueillir plus de passagers et remplacent les avions plus anciens par des modèles plus économes en carburant, augmentant directement la demande de boîtes de vitesses d'avion nouvelles et avancées. Le segment devrait capter 25 % de part de marché en 2025.

Le segment des réducteurs devrait afficher une croissance modérée au cours de la période d’étude. Les réducteurs ajustent la puissance du moteur aux vitesses d’hélice optimales, ce qui est crucial pour maintenir l’efficacité et les performances de l’avion. De plus, les innovations dans la technologie des boîtes de vitesses, telles que des matériaux plus légers et des conceptions résilientes, améliorent la durabilité et la fiabilité de ces composants, prolongeant leur durée de vie et réduisant les coûts de maintenance. Le segment devrait croître avec un TCAC de 7,69 % au cours de la période de prévision.

Par utilisateur final

Les OEM sont les principaux utilisateurs finaux en raison des progrès techniques dans les boîtes de vitesses d'avion

Par utilisateur final, le marché est classé en OEM, MRO et autres.

Le segment OEM a dominé le marché avec une part de 43,85 % en 2025. Les OEM ont établi des relations avec les avionneurs et les compagnies aériennes, garantissant ainsi leur position dans la chaîne d'approvisionnement. Les équipementiers sont à l’avant-garde de l’intégration des dernières technologies dans les boîtes de vitesses des avions, stimulant ainsi la demande pour leurs produits. Le segment est en passe de gagner 44 % de part de marché en 2025.

Le segment MRO devrait croître considérablement au cours de la période de prévision. À mesure que la flotte mondiale vieillit, le marché MRO des boîtes de vitesses devient de plus en plus important, alimentant la demande de remplacement et de mise à niveau des boîtes de vitesses. Le besoin croissant de services de maintenance, de réparation et de révision stimule la demande de boîtes de vitesses et de pièces de rechange de remplacement. Le segment devrait documenter un TCAC considérable de 7,32 % au cours de la période de prévision (2025-2032).

PERSPECTIVES RÉGIONALES DE LA BOÎTE DE VITESSES DES AVIONS

Géographiquement, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Aircraft Gearbox Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué pour environ 1,68 milliard de dollars au marché mondial en 2025, soit une part de 45,92 %, et devrait atteindre 1,82 milliard de dollars en 2026. Cette croissance est attribuée à la présence de principaux fabricants et fournisseurs de l'aérospatiale, tels que Boeing et General Electric, et à des investissements continus dans la recherche et le développement. L'industrie aérospatiale technologiquement avancée de l'Amérique du Nord met l'accent sur l'innovation et la performance, ce qui conduit à des mises à niveau et à des remplacements fréquents des composants des boîtes de vitesses. De plus, le solide secteur de l'aviation militaire de la région et les réglementations et normes de sécurité établies en matière d'aviation contribuent également à la croissance du marché.

NOUS.

L’accent mis par l’armée américaine sur la modernisation de sa flotte d’avions alimente la croissance du marché des boîtes de vitesses pour avions. Le marché connaît une augmentation des budgets de défense consacrés au développement et à la maintenance des avions militaires, qui nécessitent des systèmes de boîtes de vitesses sophistiqués. Au cours de l'exercice 2025, le Département de l'Armée de l'Air a demandé 217,5 milliards de dollars, soit une augmentation de 1,1 % par rapport à l'année précédente. Cela comprend 29 milliards de dollars pour les achats et 37,7 milliards de dollars pour la recherche, le développement, les tests et l'évaluation (RDT&E) afin de faire progresser des technologies telles que les systèmes de domination aérienne de nouvelle génération et les avions de combat collaboratifs (CCA). Le marché américain devrait être évalué à 1,33 milliard de dollars en 2026.

Europe

En 2025, le marché européen s'élevait à 0,8 milliard de dollars, soit 21,98 % de la demande mondiale, et devrait atteindre 0,87 milliard de dollars en 2026. L'Europe devrait détenir une part de marché importante en 2025, grâce aux investissements substantiels en R&D des principales entreprises aérospatiales visant à améliorer l'efficacité énergétique et à réduire les émissions de carbone. Le marché britannique continue de se développer et devrait atteindre une valeur marchande de 0,28 milliard de dollars en 2026. La région bénéficie d'un fort soutien gouvernemental et de collaborations entre les principaux acteurs de l'industrie et les instituts de recherche. L’Allemagne devrait détenir 0,25 milliard de dollars en 2026, tandis que la France devrait en gagner 0,15 milliard en 2025.

Asie-Pacifique

La région Asie-Pacifique a accaparé 17,11 % du marché mondial en 2025, générant 0,63 milliard de dollars de revenus, et devrait atteindre 0,68 milliard de dollars en 2026. L’Asie-Pacifique devrait connaître le taux de croissance le plus rapide du marché. L’expansion rapide du marché régional des boîtes de vitesses pour avions est motivée par l’augmentation du trafic aérien et l’expansion des flottes d’avions civils en Chine et en Inde. Le marché chinois devrait représenter 0,22 milliard de dollars en 2026. Cela représente une opportunité importante pour les acteurs locaux d'investir dans l'industrie aérospatiale. À mesure que l’industrie aéronautique de la région mûrit, la demande de boîtes de vitesses fiables et performantes devrait stimuler les progrès technologiques. L’Inde devrait atteindre 0,18 milliard de dollars en 2026, tandis que le Japon devrait gagner 0,13 milliard de dollars la même année.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique connaissent une croissance modeste, tirée par l’expansion des secteurs de l’aviation, l’augmentation des livraisons d’avions et les efforts de diversification économique. Le développement de nouveaux aéroports et l’augmentation des voyages de luxe et d’affaires sont des facteurs clés de croissance dans ces régions.

l'Amérique latine

L’Amérique latine connaît une croissance régulière, tirée par la reprise progressive de l’industrie aéronautique, notamment au Brésil et au Mexique. Ces pays se concentrent sur l’amélioration de leurs capacités de maintenance et de révision d’avions, soutenant ainsi davantage l’expansion du marché.

Reste du monde

En 2025, le Reste du Monde représentait 0,55 milliard USD, soit 14,99 % du marché mondial, et devrait atteindre 0,58 milliard USD en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DU MARCHÉ

Les principaux acteurs se concentrent sur les avancées technologiques, l’innovation de produits et les partenariats stratégiques pour s’implanter solidement

Les principaux acteurs se concentrent sur les avancées technologiques, l’innovation de produits et les partenariats stratégiques pour renforcer leurs positions sur le marché et répondre aux besoins changeants de l’industrie aéronautique. Ces sociétés participent activement à l'expansion de leur portefeuille de produits, aux activités de recherche et développement et aux collaborations stratégiques pour élargir leur portée sur le marché et répondre aux besoins changeants des compagnies aériennes et des avionneurs. Parmi les principaux acteurs du marché figurent Safran, Liebherr, United Technologies Corporation (UTC), Rexnord Aerospace et Triumph Group.

Liste des clésBoîte de vitesses pour avion Entreprises profilées

- Safran(France)

- Liebherr(Suisse)

- United Technologies Corporation (UTC) (États-Unis)

- Rexnord Aérospatiale(NOUS.)

- Groupe Triumph (États-Unis)

- Aero Gear (États-Unis)

- CEF Industries Inc. (États-Unis)

- La société Timken(NOUS.)

- AAR Corp (États-Unis)

- Rolls-Royce plc (Royaume-Uni)

- Regal Rexnord (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025–Bell Boeing a remporté un contrat de 46 millions de dollars pour le système de surveillance des vibrations de la boîte de vitesses V-22. Ce contrat comprend l'ingénierie non récurrente pour l'intégration et la prise en charge d'un système de surveillance des vibrations de la boîte de vitesses V-22/système d'information sur la sécurité et la santé du système d'entraînement Osprey (ODSSHI). De plus, il couvre l’acquisition d’un maximum de 91 kits ODSSHI ainsi que des pièces de rechange associées.

- août 2023–Leonardo a dévoilé le monomoteur AW09hélicoptèreaccords et partenariat à Heli-Expo 2023. L'alliance entre les deux sociétés vise à faciliter le lancement et l'établissement de l'AW09 aux États-Unis.

- mai 2023–Triumph Group, Inc. a déclaré que sa division Geared Solutions avait reçu un contrat à long terme de General Electric (GE) pour les boîtes de vitesses d'entrée (IGB) utilisées dans les initiatives LEAP-1A, LEAP-1B et LEAP-1C. Cette tâche a été exécutée à l'usine TRIUMPH Geared Solutions située à Macomb, Michigan.

- Février 2023–Airbus Helicopters a présenté une boîte de vitesses principale améliorée pour l'hélicoptère H225. La nouvelle boîte de vitesses, connue sous le nom d'eMGB, est conçue pour élever les normes de sécurité et réduire les charges de travail de maintenance. Il prolonge le délai avant révision (TBO) du composant de 1 000 heures à 2 000 heures.

- novembre 2022–GE Aerospace et Tata Advanced Systems Ltd ont renouvelé leur accord à long terme évalué à 1 milliard de dollars pour la fabrication et la fourniture de composants de moteurs d'avions commerciaux. Les composants du moteur ont été produits au Centre d'excellence Tata pour les moteurs aéronautiques (Tata-TCoE).

COUVERTURE DU RAPPORT

Le rapport décrit la dynamique concurrentielle en évaluant les segments commerciaux, les offres de produits, les revenus du marché cible, la portée géographique et les initiatives stratégiques importantes des principaux fabricants. L’analyse du marché mondial fournit des informations détaillées sur le marché. En outre, le rapport offre un aperçu des tendances du marché mondial. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,77 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant

|

|

Par plateforme

|

|

|

Par type de boîte de vitesses

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché mondial était évaluée à 3,65 milliards de dollars en 2025 et devrait atteindre 7,19 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 7,58 % au cours de la période de prévision (2026-2034).

Les dix principaux acteurs du secteur sont Liebherr (Suisse), United Technologies Corporation (UTC) (États-Unis), Rexnord Aerospace (États-Unis), Triumph Group (États-Unis), Aero Gear (États-Unis), CEF Industries Inc. (États-Unis), The Timken Company (États-Unis), AAR Corp (États-Unis), Rolls-Royce plc (Royaume-Uni) et Regal Rexnord (États-Unis).

L’Amérique du Nord dominait le marché en 2025.

Le segment des engrenages sera le segment de composants qui connaîtra la croissance la plus rapide sur ce marché au cours de la période d'étude.

La demande croissante de composants d’avions légers est un facteur clé qui stimule la croissance du marché des boîtes de vitesses pour avions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.