Taille du marché des produits à base d’alumine, part et analyse de l’industrie, par type (substrats plats en alumine, pièces EV en alumine et autres), par application (électronique et électrique, automobile, industriel et haute température, et autres) et prévisions régionales, 2025-2035

APERÇUS CLÉS DU MARCHÉ

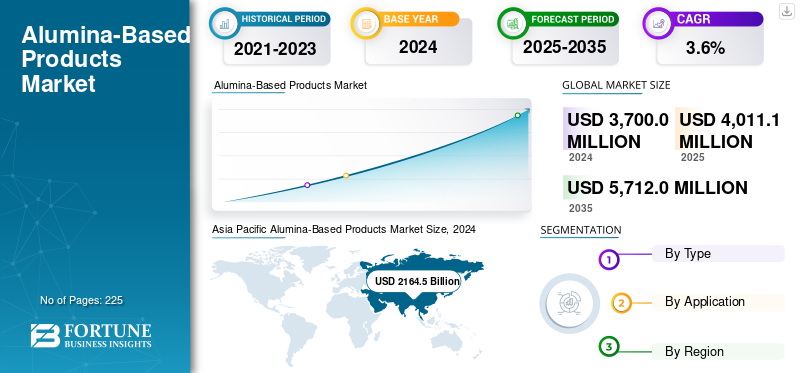

La taille du marché mondial des produits à base d’alumine était évaluée à 3 700,0 millions de dollars en 2024. Le marché devrait passer de 4 011,1 millions de dollars en 2025 à 5 712,0 millions de dollars d’ici 2035, avec un TCAC de 3,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des produits à base d’alumine avec une part de marché de 58,5 % en 2024.

Les produits à base d'alumine sont des matériaux techniques composés d'oxyde d'aluminium de haute pureté, réputés pour leur dureté, leur stabilité thermique, leur inertie chimique et leurs fortes propriétés d'isolation électrique. Contrairement à l'aluminium métallique utilisé pour les applications structurelles, l'alumine est cruciale dans les formes céramiques et spécialisées qui offrent des performances supérieures à celles des métaux. Ces produits proviennent du raffinage et du traitement avancé de la bauxite, produisant des qualités calcinées, tabulaires, fondues, réactives et de haute pureté. Ils sont indispensables dans les revêtements réfractaires pour l'acier,cimentet les industries du verre car elles tolèrent une chaleur extrême et des contraintes mécaniques. L'alumine prend également en charge la production de céramiques, d'abrasifs, de poudres à polir, de catalyseurs et de composants électroniques. La production implique des traitements thermiques et chimiques contrôlés qui définissent la pureté et les phases cristallines, avec des matériaux de qualité supérieure nécessitant des limites d'impuretés plus strictes, un traitement cohérent et un apport énergétique plus élevé. Ces facteurs façonnent leur adoption dans les secteurs industriels et technologiques de haute performance du monde entier.

En outre, le marché compte plusieurs acteurs clés, dont Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group et Morgan Advanced Materials, qui sont à la pointe du secteur. Un large portefeuille de produits, une expansion des capacités de production et une forte présence géographique ont permis à ces entreprises de maintenir leur domination sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des produits à base d’alumine

- Taille du marché en 2025 : 3 700,0 millions USD

- Taille du marché en 2026 : 4 011,1 millions USD

- Taille du marché prévue pour 2035 : 5 712,0 millions de dollars

- TCAC : 3,6 % de 2025 à 2035

- L’Asie-Pacifique a dominé le marché des produits à base d’alumine avec une part de 58,5 % en 2024.

- Le segment des substrats plats en alumine détenait la plus grande part de marché en 2024.

- Le segment de l’électronique et de l’électricité représentait une part de 25,2 % en 2024.

Asie-Pacifique

L'Asie-Pacifique a atteint 2 164,5 millions de dollars en 2024 après avoir enregistré 2 041,0 millions de dollars en 2023.

Amérique du Nord

L’Amérique du Nord devrait atteindre 744,5 millions de dollars en 2025, avec une croissance de 3,6 %.

Europe

L’Europe devrait atteindre 686,6 millions de dollars en 2025.

NOUS.

Le marché devrait atteindre 543,4 millions de dollars en 2025.

l'Amérique latine

L’Amérique latine devrait atteindre 134,6 millions de dollars en 2025.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Utilisation croissante de matériaux à base d'alumine dans l'électronique haute performance et les composants céramiques avancés pour stimuler la croissance de l'industrie

Les matériaux d'alumine sont largement utilisés dans l'électronique haute performance et les céramiques avancées en raison de leur forte stabilité thermique, de leur excellente isolation électrique et de leur résistance mécanique fiable. En électronique, les substrats en alumine de haute pureté assurent une dissipation thermique efficace et une isolation stable, ce qui les rend essentiels pour les modules d'alimentation, les emballages de semi-conducteurs, les LED, les capteurs et les dispositifs de communication 5G. Leur capacité à supporter des températures élevées et à maintenir la précision dimensionnelle améliore la fiabilité des appareils. Dans les céramiques avancées, l'alumine améliore la dureté, la résistance à l'usure et la durabilité chimique, ce qui permet son utilisation dans des composants tels que les joints, les outils de coupe, les boîtiers de capteurs et les pièces de protection. Avec la demande croissante d’électronique compacte, la croissance des systèmes d’alimentation des véhicules électriques et l’expansion des applications industrielles, l’utilisation croissante de matériaux à base d’alumine qui améliorent les performances et la durée de vie des produits devrait stimuler la croissance du marché des produits à base d’alumine.

- Selon l'US Geological Survey (USGS, 2025), la production américaine d'alumine calcinée a atteint environ 810 000 tonnes métriques en 2024, reflétant l'ampleur du raffinage national de l'alumine nécessaire à l'électronique,céramiqueet applications industrielles à haute température.

RESTRICTIONS DU MARCHÉ

Les prix volatils de la bauxite et les besoins énergétiques élevés limiteront la croissance du marché

Le marché des produits à base d'alumine est limité par les fluctuations des prix de la bauxite et les fortes demandes énergétiques liées au raffinage et à la calcination. La variabilité de l’offre de bauxite, entraînée par les perturbations minières, les politiques d’exportation et les déséquilibres du marché, a un impact direct sur les coûts de production et limite la stabilité des prix pour les fabricants. Dans le même temps, le raffinage de l’alumine dépend fortement de l’électricité et du carburant, ce qui entraîne des dépenses importantes en période de volatilité des prix de l’énergie. Des réglementations environnementales plus strictes sur la gestion des résidus, les émissions et l’exploitation minière durable ajoutent des coûts de conformité et une complexité opérationnelle supplémentaires. Ces facteurs combinés compriment les marges bénéficiaires, gênent les petits producteurs et ralentissent l’expansion des capacités, restreignant finalement la croissance globale du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de production d’alumine à faible teneur en carbone et économe en énergie pour créer de nouvelles opportunités

L’intérêt croissant pour la fabrication à faible émission de carbone crée de nouvelles opportunités pour les acteurs du marché. Les producteurs investissent dans des technologies qui réduisent la consommation d'énergie, les émissions et les déchets lors du raffinage et de la calcination. Des avancées telles que des brûleurs à haut rendement, des systèmes de récupération de chaleur, une gestion améliorée des résidus et une chimie optimisée du procédé Bayer contribuent à réduire les coûts d'exploitation tout en améliorant l'homogénéité des produits. Ces méthodes de production plus propres soutiennent l'utilisation d'alumine de haute pureté dans les céramiques, les réfractaires, l'électronique et les composants industriels. Alors que les fabricants et les utilisateurs finaux préfèrent de plus en plus les matériaux produits avec un impact environnemental moindre, le traitement de l'alumine économe en énergie offre un fort potentiel de nouveaux investissements et d'expansion du marché.

TENDANCES DU MARCHÉ DES PRODUITS À BASE D'ALUMINE

Demande croissante de qualités d'alumine ultrafines et hautes performances

Le marché connaît une demande croissante de qualités d'alumine ultrafines et de haute pureté à mesure que la fabrication de pointe se développe dans diverses industries, notamment l'électronique, la céramique et les applications à haute température. Les producteurs se concentrent sur des poudres techniques avec une taille de particule contrôlée, des distributions étroites et une pureté améliorée pour améliorer la stabilité thermique, la rigidité diélectrique et les performances mécaniques. Ces caractéristiques sont essentielles pour des applications telles que les substrats semi-conducteurs, les boîtiers LED, les céramiques de précision et les réfractaires spécialisés. Les progrès des technologies de calcination, de fraisage et de traitement de surface permettent aux fabricants d’affiner les propriétés des matériaux avec une plus grande précision. Cette évolution vers une alumine de haute technologie et spécifique à des applications reflète un mouvement plus large vers des matériaux de plus grande valeur et axés sur les performances dans les processus industriels modernes.

LES DÉFIS DU MARCHÉ

Des améliorations technologiques insuffisantes pourraient limiter la production de qualités d'alumine de haute pureté

Le marché des produits à base d’alumine est confronté à un défi majeur en raison des progrès limités des technologies de raffinage, de calcination et de purification dans plusieurs grandes régions productrices. De nombreuses installations exploitent encore d'anciennes unités de traitement Bayer et des systèmes de broyage de base qui limitent la production d'alumine ultra fine, de haute pureté et spécifique à une application. Cela limite le contrôle sur la taille des particules, la morphologie et la réduction des impuretés, ce qui rend difficile le respect des exigences strictes de l'électronique avancée, de la céramique et des applications à haute température. Alors que les industries exigent des spécifications plus strictes et une qualité constante, le manque d’infrastructures de transformation modernes réduit la compétitivité des producteurs et limite leur capacité à développer efficacement des qualités de qualité supérieure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Les substrats plats en alumine ont dominé le marché, stimulé par une large adoption de l'électronique et de l'industrie

Sur la base de la forme, le marché est classé en substrats plats en alumine, pièces EV en alumine et autres.

Le segment des substrats plats en alumine détenait la part dominante du marché des produits à base d'alumine en 2024, grâce à leur utilisation intensive dans l'électronique,semi-conducteurs, packages LED, capteurs et dispositifs d'alimentation. Leur conductivité thermique élevée, leur excellente isolation électrique, leur stabilité dimensionnelle et leur résistance aux chocs thermiques les rendent essentiels à la dissipation thermique et à la fiabilité des circuits. Alors que la miniaturisation et la densité de puissance continuent d’augmenter dans les secteurs de l’électronique grand public, des équipements de télécommunications et de l’automatisation industrielle, la demande de substrats d’alumine hautes performances reste forte. Le segment devrait conserver sa position de leader tout au long de la période de prévision.

Le segment des pièces de véhicules électriques en alumine représente une part de marché en croissance constante, tirée par l'augmentation de la production de véhicules électriques et la transition vers des composants en céramique thermiquement stables et résistants à la corrosion. L'alumine est utilisée dans les plaques d'isolation des batteries, les substrats des modules d'alimentation, les composants du système de charge et les isolateurs haute tension, où la sécurité, la résistance à la chaleur et la durabilité à long terme sont essentielles. Bien que plus petites que le segment des substrats, les applications des véhicules électriques se développent rapidement à mesure que les équipementiers adoptent des matériaux céramiques avancés pour améliorer l'efficacité et la fiabilité des véhicules électriques de nouvelle génération.

Par candidature

Le segment de l’électronique et de l’électricité domine le marché en raison du déploiement croissant de produits

En fonction des applications, le marché est segmenté en électronique et électricité, automobile, industriel et haute température, et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique et de l'électricité détient la part dominante de l'industrie des produits à base d'alumine, tirée par l'utilisation essentielle de substrats d'alumine, d'isolants et de composants céramiques dans les semi-conducteurs, l'électronique de puissance, les LED, les capteurs et les dispositifs de communication. Une conductivité thermique élevée, une forte isolation électrique et une résistance à la chaleur et à la corrosion rendent l'alumine indispensable à la fiabilité des circuits et à la gestion thermique. Son rôle dans les modules haute fréquence, les systèmes d’alimentation des véhicules électriques et les composants électroniques miniaturisés renforce encore la demande. Avec une croissance continue de l’électronique grand public, de l’infrastructure 5G, de l’automatisation industrielle et des appareils économes en énergie, le segment devrait rester le principal consommateur de matériaux à base d’alumine tout au long de la période de prévision.

Le segment automobile continue de connaître une adoption accrue de composants à base d’alumine, principalement en raison de l’expansion rapide des véhicules électriques. L'alumine est largement utilisée dans les plaques d'isolation des batteries, les substrats des modules d'alimentation, les composants de charge, les isolants haute tension etcapteurboîtiers, où la stabilité thermique, les propriétés légères et la durabilité à long terme sont essentielles. Étant donné que les plates-formes EV exigent une densité de puissance plus élevée, une sécurité améliorée et une dissipation thermique améliorée, les céramiques d'alumine offrent un avantage en termes de performances fiables par rapport aux alternatives métalliques. L’adoption croissante de l’électrification des véhicules, la croissance de l’électronique de puissance et les exigences plus strictes en matière de sécurité thermique devraient stimuler la croissance constante de ce segment au cours de la période de prévision. De plus, le segment détenait une part de 25,2 % en 2024.

Produits à base d'aluminePerspectives régionales du marché

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Alumina-Based Products Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait la part dominante en 2023, évaluée à 2 041,0 millions de dollars, et a continué de renforcer sa position avec 2 164,5 millions de dollars en 2024. La Chine est en tête du marché en raison de sa vaste base de fabrication de produits électroniques, de sa forte capacité de production de céramique et de son vaste réseau de raffinage d'alumine. Le Japon génère une demande importante grâce à ses industries avancées de semi-conducteurs, de LED et d’électronique automobile, qui s’appuient sur des substrats d’alumine de haute pureté et des composants en céramique. L’Inde contribue à la consommation croissante d’acier, de ciment et de verre, où les réfractaires à base d’alumine sont essentiels aux opérations à haute température. Avec l’expansion de la fabrication de véhicules électriques, des technologies de batteries et de la production d’électronique de puissance, la région devrait rester celle qui connaît la croissance la plus rapide et la plus grande consommatrice de produits à base d’alumine au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance régulière dans les années à venir. Au cours de la période de prévision, la région devrait enregistrer un taux de croissance de 3,6 %, le deuxième plus fort de toutes les régions, et atteindre une valorisation de 744,5 millions de dollars en 2025. En Amérique du Nord, la demande du marché est soutenue par des secteurs industriels bien établis de l’électronique, des semi-conducteurs, de l’aérospatiale et des hautes températures. Les États-Unis sont en tête de la consommation en raison de leur vaste base de fabrication de semi-conducteurs et d’électronique de puissance, qui dépend fortement de substrats d’alumine de haute pureté et de composants en céramique. Une forte demande provient également des secteurs de l'aérospatiale, de la défense et de la céramique industrielle, où l'alumine est essentielle pour l'isolation, la durabilité et la stabilité thermique. Le Canada ajoute une consommation stable grâce au raffinage de l'alumine, à la céramique industrielle et aux industries émergentes.VEactivités de la chaîne d’approvisionnement. Cette présence industrielle diversifiée positionne l’Amérique du Nord comme un marché important et en constante expansion. Forts de ces facteurs, les États-Unis devraient enregistrer une valorisation de 543,4 millions de dollars, le Canada de 53,9 millions de dollars et le Mexique de 147,2 millions de dollars en 2025.

Europe

Le marché européen devrait atteindre 686,6 millions de dollars en 2025 et devenir la troisième plus grande région. L'Allemagne est en tête de la consommation, tirée par la forte demande des secteurs de l'électronique, de l'automobile et des céramiques avancées. Ses secteurs des semi-conducteurs et de l'électronique de puissance s'appuient sur des substrats d'alumine de haute pureté et des composants en céramique pour la dissipation thermique et l'isolation. Les industries européennes de l’aérospatiale, de la transformation industrielle et des réfractaires contribuent également à une demande constante de qualités d’alumine qui offrent durabilité et stabilité thermique dans des environnements à haute température. En mettant de plus en plus l’accent sur la qualité, la fiabilité et les matériaux céramiques spécifiques à des applications, la région continue d’afficher une croissance stable. En 2025, le marché allemand devrait atteindre 220,3 millions de dollars.

l'Amérique latine

Le marché de l'Amérique latine devrait atteindre 134,6 millions de dollars en 2025. La croissance est tirée par les secteurs en expansion de la céramique et de la construction de la région, où des matériaux à base d’alumine sont utilisés dans les carreaux, les réfractaires et les composants en céramique technique qui nécessitent résistance et résistance à la chaleur. Le Brésil est en tête de la consommation en raison de ses vastes bases de production de céramique et de l'activité croissante des infrastructures. L’augmentation de la production industrielle d’acier, de ciment et de verre soutient également la demande de produits à base d’alumine de haute performance, contribuant ainsi à l’expansion constante du marché dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait croître à un TCAC de 1,4 % au cours de la période de prévision. La croissance dans le CCG est tirée par une forte demande de réfractaires à base d'alumine utilisés dans la fabrication de l'acier, la production de ciment etpétrochimiqueopérations, où une stabilité thermique et une durabilité élevées sont essentielles. Les investissements continus dans les infrastructures industrielles et les capacités matérielles avancées soutiennent également la consommation. La région du CCG devrait atteindre 45,9 millions de dollars en 2025.

LA COMPÉTITIVENDSCAPE

Acteurs clés de l'industrie

Les acteurs du secteur mettent l’accent sur les rachats et les initiatives d’expansion pour accroître leur part de marché

Les grandes entreprises déploient leurs capacités de R&D, leur taille et leurs efforts en matière de développement durable pour s'assurer un avantage sur leurs concurrents, tandis que les entreprises régionales se concentrent sur la proximité des projets d'infrastructure locaux et sur les économies de coûts. Certains des principaux acteurs du marché comprennent Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group et Morgan Advanced Materials. Ces acteurs adoptent des stratégies telles que des initiatives d’expansion, des acquisitions et des collaborations pour gagner des parts de marché.

LISTE DES PRINCIPALES ENTREPRISES DE PRODUITS À BASE D'ALUMINE PROFILÉES

- Société Kyocera(Japon)

- Saint-Gobain Céramiques(France)

- Ortech, Incorporated (États-Unis)

- Isolateurs NGK(Japon)

- CoorsTek(NOUS.)

- Du-Co Ceramics (États-Unis)

- Groupe CeramTec (Allemagne)

- Industries Edgetech (États-Unis)

- Valley Design Corp. (États-Unis)

- Matériaux avancés Morgan(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2022 :Saint-Gobain Ceramics a acquis Monofrax, renforçant ainsi son portefeuille de réfractaires fondus utilisés dans le verre, l'acier et les applications industrielles à haute température. Cette acquisition élargit la capacité de Saint-Gobain à fournir des matériaux avancés à base d’alumine dotés de performances et d’une fiabilité améliorées.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2035 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2035 |

|

Période historique |

2021-2023 |

|

Taux de croissance |

TCAC de 3,6 % de 2025 à 2035 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, application et région |

|

Par type |

· Substrats plats en alumine · Pièces pour véhicules électriques en alumine · Autres |

|

Par candidature |

· Électronique et électricité · Automobile · Industriel et haute température · Autres |

|

Par géographie |

· Amérique du Nord (par type, application et pays) o États-Unis o Canada o Mexique · Europe (par type, application et pays) o Allemagne o France o Italie o Reste de l'Europe · Asie-Pacifique (par type, application et pays) o Chine o Inde o Japon o Reste de l'Asie-Pacifique · Amérique latine (par type, application et pays) o Brésil o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type, application et pays) o CCG o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3 700,0 millions de dollars en 2024 et devrait atteindre 5 712,0 millions de dollars d'ici 2035.

En 2024, la valeur du marché de l’Asie-Pacifique s’élevait à 2 164,5 millions de dollars.

Le marché devrait afficher un TCAC de 3,6% au cours de la période de prévision 2025-2035.

Le segment des substrats plats en alumine a dominé le marché par type en 2024.

Les principaux facteurs qui animent le marché sont la demande croissante d’alumine dans l’électronique, les céramiques avancées et les applications industrielles à haute température.

Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group et Morgan Advanced Materials font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

La demande croissante de matériaux d'alumine de haute pureté, thermiquement stables et mécaniquement résistants dans diverses applications, notamment l'électronique, les céramiques avancées, les réfractaires et l'industrie, devrait favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2035

- 2024

- 2021-2023

- 225

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés