Taille du marché des médicaments analogues à l’amyline, part et analyse de l’industrie, par produit (Symlin (pramlintide), CagriSema (cagrilintide + sémaglutide) et autres), par indication de maladie (diabète, obésité et autres), par voie d’administration (orale et parentérale), par canal de distribution (pharmacies d’hôpitaux, pharmacies et pharmacies de détail, pharmacies spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des médicaments analogues à l’amyline et perspectives d’avenir

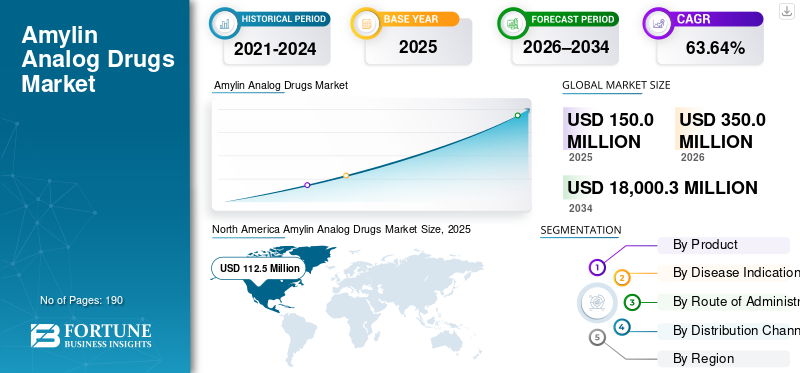

La taille du marché mondial des médicaments analogues à l’amyline était évaluée à 150,0 millions de dollars en 2025. Le marché devrait passer de 350,0 millions de dollars en 2026 à 18 000,3 millions de dollars d’ici 2034, avec un TCAC de 63,64 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments analogues à l’amyline avec une part de marché de 75 % en 2025.

Le marché mondial est sur le point de connaître une croissance exponentielle dans les années à venir. La croissance significative du marché est attribuée à la prévalence croissante de troubles métaboliques tels que le diabète et l’obésité. Les principales entreprises opérant sur le marché développent des solutions innovantes pour proposer un schéma thérapeutique contre les épisodes hémorragiques. En outre, le soutien solide des organismes de réglementation et les approbations rapides de nouveaux médicaments renforcent encore la croissance du marché.

- Par exemple, en mai 2025, AbbVie a collaboré avec Gubra A/S pour développer GUB014295, un analogue potentiel d’amyline à action prolongée, le meilleur de sa catégorie, pour le traitement de l’obésité. De telles initiatives stratégiques devraient renforcer la demande du marché.

De plus, les principaux acteurs de l’industrie des médicaments analogues à l’amyline, tels qu’Eli Lilly and Company, AstraZeneca, F. Hoffmann-La Roche Ltd et AbbVie Inc., opèrent sur le marché pour élargir leur portefeuille et répondre à une demande non satisfaite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des médicaments analogues à l’amyline

- Taille du marché en 2025 : 150,0 millions de dollars

- Taille du marché en 2026 : 350,0 millions de dollars

- Taille du marché prévue pour 2034 : 18 000,3 millions de dollars

- TCAC : 63,64 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des médicaments analogues à l’amyline avec une part de 75 % en 2025.

- Le segment du diabète a dominé le marché en 2025.

- Le segment CagriSema (cagrilintide + sémaglutide) devrait croître à un TCAC de 114,39 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a atteint 112,5 millions de dollars en 2025, conservant ainsi sa position de leader sur le marché mondial.

Europe

L’Europe devrait atteindre 62,7 millions de dollars en 2026, enregistrant une forte croissance régionale.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 24,2 millions de dollars en 2026, assurant ainsi le troisième plus grand marché régional.

NOUS.

Le marché est estimé à 235,1 millions de dollars en 2026, soit environ 67,18 % du marché mondial.

Japon

Le marché est estimé à 5,3 millions de dollars en 2026, soit environ 1,53 % du marché mondial.

En savoir plus

TENDANCES DU MARCHÉ DES MÉDICAMENTS ANALOGIQUES À L’AMYLINE

Le passage à des agents Amylin de nouvelle génération à action prolongée est une tendance importante du marché observée

Une tendance mondiale majeure sur le marché est le passage de l’amyline autonome aux agents amyline de nouvelle génération à action prolongée. Ces agents sont associés à des incrétines telles que le GLP-1, sous forme d'associations à doses fixes. Ces agents amyline ajoutent de la satiété et réduisent lesglucosedes fluctuations, tandis que les incrétines entraînent une forte perte de poids et des avantages métaboliques. Ces avantages, lorsqu’ils sont combinés, visent à entraîner une perte de poids plus importante avec une meilleure tolérance et adhésion.

- Par exemple, en décembre 2025, Novo Nordisk A/s a soumis une demande de nouveau médicament (NDA) à la FDA des États-Unis pour une injection hebdomadaire de CagriSema (cagrilintide 2,4 mg et sémaglutide 2,4 mg), à utiliser avec un régime hypocalorique et une activité physique accrue, pour réduire l'excès de poids et maintenir la perte de poids à long terme chez les adultes obèses ou en surpoids en présence d'au moins une comorbidité liée au poids. Un tel développement offre une opportunité de croissance significative pour le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des troubles métaboliques pour alimenter la croissance du marché

La prévalence croissante de troubles métaboliques, tels que le diabète et l’obésité, stimule la demande mondiale sur le marché des médicaments analogues à l’amyline. L’augmentation de l’obésité et du diabète élargit le bassin de patients traitables et pousse les prestataires de soins de santé à donner la priorité aux thérapies susceptibles d’entraîner une perte de poids significative et un meilleur contrôle métabolique. Un bassin de patients en expansion augmente les coûts des soins de santé à long terme et souligne la nécessité d’une pharmacothérapie plus efficace. Les analogues de l’amyline de nouvelle génération peuvent améliorer la satiété et réduire le stress métabolique post-prandial, aidant ainsi ce groupe de patients à alimenter la croissance du marché.

- Par exemple, en 2024, la Fédération internationale du diabète a signalé que 9,0 millions d’adultes dans le monde vivaient avec le diabète. Une telle prévalence croissante de troubles métaboliques crée une demande de médicaments analogues à l’amyline et stimule la croissance du marché.

RESTRICTIONS DU MARCHÉ

Des problèmes de sécurité et de tolérabilité entravent l’adoption de ces analogues de médicaments utilisés pour entraver la croissance du marché

La sécurité et la tolérabilité sont les principales contraintes du marché. Dans le diabète de type 2, l'amyline s'agrège dans les îlots pancréatiques et peut contribuer à la destruction des cellules β. Ces mécanismes déclenchent généralement des nausées, des vomissements et d’autres effets gastro-intestinaux, et leur combinaison peut augmenter la charge gastro-intestinale globale. Lorsque les effets secondaires augmentent, de plus en plus de patients interrompent ou interrompent le traitement, ce qui réduit l'efficacité et ralentit l'absorption. Cela oblige les entreprises à mener des études de recherche de dose et de titrage plus longues pour identifier la dose tolérable la plus élevée qui permette néanmoins une forte perte de poids.

OPPORTUNITÉS DE MARCHÉ

Augmentation de la recherche et du développement pour étendre le pipeline afin d'offrir d'importantes opportunités de croissance du marché

Une opportunité clé de croissance du marché pour les médicaments analogues de l’amyline consiste à élargir les initiatives de recherche et à augmenter les investissements dans le développement de formulations innovantes. À mesure que davantage d’entreprises investissent, le pipeline s’étend des médicaments injectables à courte durée d’action aux médicaments à action prolongée utilisant la voie de l’amyline, et la commodité et l’observance s’améliorent également. Cela crée de multiples candidats opérant sur le marché et réduit la forte dépendance à l'égard d'une offre de produits limitée pour les médicaments contre l'obésité. En conséquence, des pipelines plus solides attirent des financements et une commercialisation plus rapide devrait stimuler une croissance exponentielle du marché des médicaments analogues à l’amyline.

- Par exemple, en juin 2024, Zealand Pharma a annoncé les premiers résultats positifs de l’essai clinique de phase 1b de 16 semaines à doses multiples croissantes de l’analogue de l’amyline à action prolongée, le pétrélintide. De tels développements offrent des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

La résistance des payeurs et la pression sur les prix constituent un défi crucial pour la croissance du marché

Lorsque de nombreux médicaments métaboliques à haute efficacité sont en concurrence, les payeurs s’y opposent, car la couverture de plusieurs thérapies premium peut augmenter considérablement les dépenses pharmaceutiques. À mesure que les choix s’élargissent, les assureurs et les PBM ont recours à la thérapie par étapes, à l’autorisation préalable et aux formulaires privilégiés pour imposer des remises plus importantes et orienter les patients vers l’option au coût net le plus bas. Cela crée une pression sur les prix sur les fabricants, car la perte du statut « préféré » peut rapidement réduire le volume. Les entreprises peuvent alors baisser les prix catalogue/au comptant ou étendre les canaux de remise pour protéger l’accès. Dans l’ensemble, des contrôles plus stricts des payeurs ralentissent l’adoption et réduisent les marges, faisant du remboursement un véritable défi pour le marché.

- Par exemple, en mai 2025, CVS Caremark a retiré le remboursement du médicament de gestion du poids Zepbound, qui était auparavant inclus dans les formulaires Standard Control, Advanced Control et Value. De tels facteurs ont un impact négatif sur l’adoption de ces médicaments, entravant ainsi le potentiel de croissance du marché.

Analyse de segmentation

Par produit

Facilité d'observance avec le dosage hebdomadaire de Symlin (pramlintide) pour les placer en position de leader et stimuler la croissance segmentaire

En fonction du produit, le marché est classé en Symlin (pramlintide), Cagrisema (cagrilintide + sémaglutide) et autres.

Parmi ceux-ci, Symlin (pramlintide) a dominé le marché mondial car il combine deux mécanismes complémentaires qui aident les patients à manger moins et à mieux gérer leur métabolisme. Le médicament est administré une fois par semaine, ce qui correspond aux habitudes métaboliques actuelles de prescription et facilite l'observance. La forte dynamique des essais à un stade avancé augmente la confiance des prescripteurs et des payeurs. En conséquence, il attire plus d’attention clinique et d’investissements commerciaux que les produits à base d’amyline à courte durée d’action. En outre, l’élargissement du portefeuille d’entreprises clés et le lancement de nouveaux produits pour soutenir la croissance segmentaire.

- Par exemple, en décembre 2024, Novo Nordisk A/S a présenté les résultats positifs de REDEFINE, un essai de phase 3 du programme mondial REDEFINE évaluant le CagriSema sous-cutané (une association à dose fixe de cagrilintide 2,4 mg et de sémaglutide 2,4 mg) par rapport aux composants individuels cagrilintide 2,4 mg, sémaglutide 2,4 mg et placebo, tous administrés une fois par semaine. De telles évolutions renforcent la domination du segment.

Le segment CagriSema (cagrilintide + sémaglutide) devrait croître à un TCAC de 114,39 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication de la maladie

Prévalence croissante du diabète pour mener la croissance segmentaire

En fonction de l’indication de la maladie, le marché est segmenté en diabète, obésité et autres.

En 2025, le segment du diabète dominait le marché. La part élevée de ce segment est attribuée au fardeau mondial croissant du diabète. Les patients et les médecins suivent activement les résultats en matière de glycémie, ce qui facilite l'adoption de thérapies améliorant le contrôle après les repas. Les voies de traitement sont bien établies, favorisant une utilisation plus rapide des médicaments analogues de l’amyline. Le segment contribue également aux dépenses de santé élevées, renforçant encore sa domination sur le marché.

- Par exemple, en 2024, la Fédération internationale du diabète a rapporté que le diabète a entraîné au moins 1 000 milliards de dollars de dépenses de santé, soit une augmentation de 338 % au cours des 17 dernières années.

L’autre segment devrait croître à un TCAC de 117,90 % au cours de la période de prévision pour le marché mondial.

Par voie d'administration

L'efficacité démontrée par la thérapie parentérale pour renforcer sa domination sur le marché

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

En 2025, la voie d’administration parentérale dominait le marché. La part importante a été attribuée à ce segment, car les analogues de l'amyline sont des peptides et les injections permettent une exposition au médicament plus constante que l'administration orale. Les injections permettent également des formulations à action prolongée, ce qui rend le dosage hebdomadaire réaliste et améliore la commodité. Soulignant ces avantages, de nombreuses entreprises clés se concentrent également sur la recherche et le développement avec un vaste pipeline de candidats pour les injections parentérales d’amyline.

- Par exemple, en novembre 2023, Gubra a administré son premier sujet dans le cadre de l’essai clinique de phase 1 sur un agoniste de l’amyline (GUBamy) pour le traitement de l’obésité.

De plus, le segment parentéral devrait croître à un TCAC de 110,87 % au cours de la période d'étude.

Par canal de distribution

Commodité offerte par les pharmacies et les pharmacies de détail pour les placer dans une position de leader

En fonction du canal de distribution, le marché est segmenté en hôpitaux,pharmacies, pharmacies et pharmacies de détail, pharmacies spécialisées et autres.

Les pharmacies et les pharmacies de détail détenaient une part importante du marché des médicaments analogues à l’amyline sur le marché mondial en 2025. Ils dominaient le marché car les thérapies métaboliques sont à long terme et motivées par des besoins récurrents. Les réseaux de vente au détail offrent l’accès le plus large et l’évolutivité la plus rapide lorsque la demande augmente. Les payeurs orientent également souvent les ordonnances vers les réseaux de vente au détail privilégiés pour contrôler les coûts. Ces facteurs, ainsi que le flux de remboursement, font des pharmacies de détail le canal principal.

- Par exemple, en mars 2025, Novo Nordisk a mis à jour son programme pour permettre aux patients éligibles de bénéficier de l’offre de remboursement Wegovy de 499 USD/mois dans la pharmacie de détail de leur choix, renforçant ainsi le rôle du commerce de détail dans la distribution d’injectables métaboliques.

Le segment des pharmacies spécialisées devrait croître à un TCAC de 81,31 % au cours de la période d’étude.

Perspectives régionales du marché des médicaments analogues à l’amyline

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Amylin Analog Drugs Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec 109,9 millions de dollars, et a maintenu sa position de leader en 2025, avec 112,5 millions de dollars. Le marché en Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision, stimulé par l’augmentation des activités de recherche et des initiatives de remboursement. De plus, la prévalence croissante des maladies et les dépenses de santé élevées stimulent la croissance du marché dans la région.

Marché américain des médicaments analogues à l’amyline

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 235,1 millions de dollars en 2026, soit environ 67,18 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 70,62 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 62,7 millions de dollars d'ici 2026. La région devrait connaître une croissance robuste en raison de l'attention croissante des systèmes de santé régionaux à donner la priorité à la réduction des risques cardiométaboliques, créant ainsi une demande pour des thérapies améliorant le poids et les marqueurs métaboliques.

Marché britannique des médicaments analogues à l’amyline

Le marché britannique en 2026 est estimé à environ 13,1 millions de dollars, soit environ 3,74 % du marché mondial.

Marché allemand des médicaments analogues à l’amyline

Le marché allemand devrait atteindre environ 14,5 millions de dollars en 2026, soit environ 4,15 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 24,2 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché. Une solide population de patients, la prévalence des maladies chroniques et l’approbation de nouveaux médicaments devraient stimuler la croissance du marché régional. Par exemple, en décembre 2025, la société danoise Zealand Pharma A/S s'est associée à une start-up chinoise, OTR Therapeutics Co. Ltd, pour l'expansion de son portefeuille de produits contre l'obésité buccale dans le cadre d'un accord initial de 30 millions de dollars.

Marché japonais des médicaments analogues à l’amyline

Le marché japonais en 2026 est estimé à environ 5,3 millions de dollars, soit environ 1,53 % du marché mondial.

Marché chinois des médicaments analogues à l’amyline

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 6,4 millions de dollars en 2026, soit environ 1,84 % des ventes mondiales.

Marché indien des médicaments analogues à l’amyline

Le marché indien en 2026 est estimé à environ 3,0 millions de dollars, ce qui représente environ 0,85 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 8,4 millions de dollars en 2026. La croissance de la région est tirée par la hausse des investissements et des initiatives gouvernementales. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 1,9 million de dollars en 2026.

Marché des médicaments analogues à l’amyline en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,5 million de dollars d'ici 2026, ce qui représente environ 0,14 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial a une structure de marché consolidée, avec des sociétés telles qu'AstraZeneca, détenant une part de marché importante. La principale part de marché de ces sociétés est attribuée à l’expansion des pipelines cliniques, aux lancements de nouveaux produits, aux acquisitions stratégiques et aux investissements dans le secteur.

- Par exemple, en novembre 2025, Pfizer a annoncé la finalisation de l’acquisition de Metsera.

Parmi les autres acteurs notables du marché mondial figurent Metsera, Inc. Verdiva Bio Limited et Structure Therapeutics. Ces entreprises devraient donner la priorité aux avancées technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENTS ANALOGIQUES DE L'AMYLINE PROFILÉES

- Eli Lilly and Company (États-Unis)

- AstraZeneca(ROYAUME-UNI.)

- Hoffmann-La Roche SA (Suisse.)

- AbbVie Inc (États-Unis)

- Metsera, Inc. (États-Unis)

- Verdiva Bio Limited (Royaume-Uni)

- Structure Therapeutics (États-Unis)

- Hangzhou Sciwind Biosciences Co., Ltd (Chine)

- Novo Nordisk A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Structure Therapeutics a annoncé le lancement d'une étude clinique de phase 1 sur l'agoniste oral des récepteurs de l'amyline à petites molécules, ACCG-2671, pour le traitement de l'obésité.

- Novembre 2025 :Eli Lilly and Company a présenté les résultats positifs d'un essai de phase 2 évaluant l'innocuité et l'efficacité de l'éloralintide, un agoniste sélectif expérimental des récepteurs de l'amyline administré une fois par semaine.

- Juin 2025 :Metsera, Inc. a présenté les premières données positives de l'essai clinique de phase 1 du MET-233i, un analogue de l'amyline à action ultra-longue conçu pour pouvoir être combiné avec le candidat agoniste du récepteur GLP-1 de la société, MET-097i.

- Mars 2025 :AbbVie Inc. a collaboré avec Gubra A/S pour développer GUB014295, un analogue potentiel d'amyline à action prolongée, le meilleur de sa catégorie, pour le traitement de l'obésité.

- Mars 2024 :Hoffmann-La Roche Ltd a conclu un accord de licence avec Zealand Pharma pour co-développer et co-commercialiser le pétrélintide en tant que traitement fondamental potentiel pour les personnes souffrant de surpoids et d'obésité.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 63,64 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par produit, indication de la maladie, voie d'administration, canal de distribution et région |

|

Par Produit |

· Symlin (pramlintide) · CagriSema (cagrilintide + sémaglutide) · Autres |

|

Par indication de la maladie |

· Diabète · Obésité · Autres |

|

Par voie d'administration |

· Orale · Parentérale |

|

Par canal de distribution |

· Pharmacies hospitalières · Pharmacies et pharmacies de détail · Pharmacies spécialisées · Autres |

|

Par région |

· Amérique du Nord (par produit, indication de la maladie, voie d'administration, canal de distribution et pays) o États-Unis o Canada · Europe (par produit, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par produit, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par produit, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par produit, indication de la maladie, voie d'administration, canal de distribution et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 150,0 millions de dollars en 2025 et devrait atteindre 18 000,3 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 112,5 millions de dollars.

Le marché devrait croître à un TCAC de 63,64 % au cours de la période de prévision.

Par produit, le segment Symlin (pramlintide) devrait dominer le marché.

La prévalence croissante des troubles métaboliques stimule la croissance du marché.

AstraZeneca est l'acteur majeur du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés