Taille du marché de l’intégration d’applications, part et analyse de l’industrie, par composant (logiciels et services), par type d’intégration (application à application (A2A), intégration de données, intégration de processus, intégration d’API et intégration B2B), par déploiement (sur site et cloud), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par industrie (BFSI, informatique et télécommunications, santé, vente au détail, fabrication, gouvernement et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’INTÉGRATION D’APPLICATIONS ET PERSPECTIVES FUTURES

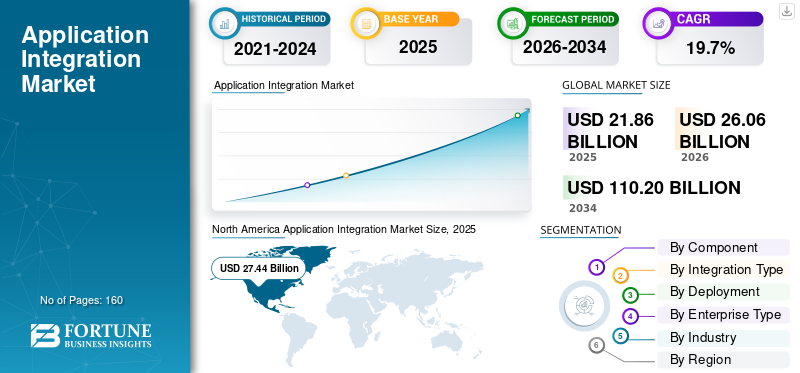

La taille du marché mondial de l’intégration d’applications était évaluée à 21,86 milliards USD en 2025. Le marché devrait passer de 26,06 milliards USD en 2026 à 110,20 milliards USD d’ici 2034, avec un TCAC de 19,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’intégration d’applications avec une part de marché de 34,03 % en 2025.

Le marché mondial de l'intégration d'applications comprend des logiciels et des services qui permettent une connexion, une coordination et un échange de données transparents entre des applications, des systèmes et des bases de données d'entreprise disparates en temps réel ou quasiment réel. Ces solutions sont largement utilisées dans des secteurs tels que BFSI, IT &télécom, les soins de santé, la vente au détail, la fabrication, le gouvernement et autres pour rationaliser les opérations et améliorer l'interopérabilité. La croissance du marché est tirée par l’adoption rapide du cloud, l’accélération des initiatives de transformation numérique, la demande croissante de partage de données en temps réel et la nécessité de moderniser les architectures d’intégration existantes.

Boomi, LP, IBM Corporation, Informatica Inc., Microsoft Corporation, MuleSoft LLC, Oracle Corporation, SAP SE, SnapLogic Inc., Software AG et Workato Inc. sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’intégration d’applications PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 21,86 milliards USD

- Taille du marché en 2026 : 26,06 milliards USD

- Taille du marché prévue pour 2034 : 110,20 milliards de dollars

- TCAC : 19,7 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 34,03 % en 2025.

- Le segment des logiciels représentait la plus grande part de marché en 2025.

- L'intégration d'API devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord détenait 34,03 % des parts en 2025.

Europe

L'Europe détenait une part importante du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Chine

La Chine, l’Inde et l’Asie du Sud-Est sont des marchés de croissance clés en Asie-Pacifique.

Moyen-Orient et Afrique

Le Moyen-Orient, l’Afrique et l’Amérique du Sud devraient connaître une croissance significative au cours de la période de prévision.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le besoin croissant d’échanges de données transparents en temps réel alimente le développement du marché

Le besoin croissant d’un échange transparent de données en temps réel devient une exigence essentielle à mesure que les entreprises opèrent dans des écosystèmes d’applications diversifiés et interconnectés. Les organisations dépendent de plus en plus d'un flux de données instantané pour prendre des décisions rapides, améliorer l'efficacité des processus et maintenir la stabilité opérationnelle. Par exemple,

- Selon IDC, 82 % des entreprises prévoient d'adopter une architecture basée sur les événements pour plusieurs cas d'utilisation d'ici 24 mois, alors qu'elles gèrent des sources de données de plus en plus diversifiées. Ce changement souligne la nécessité d’une intégration transparente et en temps réel basée sur le cloud entre les applications et les systèmes modernes.

Cette exigence s'est renforcée avec l'expansion des services cloud, des plateformes SaaS et des flux de travail numériques qui reposent sur une synchronisation continue des données. Par conséquent, les capacités d’intégration d’applications en temps réel apparaissent comme une priorité stratégique pour les entreprises cherchant à améliorer l’interopérabilité des systèmes et les performances numériques globales.

RESTRICTIONS DU MARCHÉ

Complexité et coût d'intégration élevés, ainsi que des problèmes de sécurité des données et de confidentialité

La complexité et le coût élevés de l'intégration, ainsi que les problèmes de sécurité et de confidentialité des données, continuent de freiner une adoption plus large par le marché, alors que les entreprises sont confrontées à des difficultés pour connecter leurs systèmes existants aux applications cloud modernes. Par exemple,

- Selon Saritasa, 62 % des organisations continuent de s'appuyer sur des environnements existants qui compliquent les efforts d'intégration hybride. Ces obstacles sont intensifiés par les préoccupations croissantes concernant la gestion des API et le maintien d’une connectivité sécurisée entre les applications et les systèmes.

La mise en œuvre de solutions d'intégration d'applications nécessite souvent un investissement financier important, une expertise technique avancée et une personnalisation poussée, ce qui peut dissuader les petites organisations. Ces obstacles sont aggravés par des risques accrus en matière de sécurité et de confidentialité associés au mouvement de données multiplateforme et à une exposition accrue à des violations potentielles. Par conséquent, de nombreuses entreprises adoptent les technologies d’intégration avec prudence, limitant ainsi le rythme de déploiement malgré leurs avantages opérationnels à long terme.

OPPORTUNITÉS DE MARCHÉ

Expansion rapide des plates-formes d'intégration basées sur l'IA et Low-Code

L’expansion rapide des plates-formes d’intégration basées sur l’IA et à faible code représente une opportunité majeure pour la croissance du marché de l’intégration d’applications, car ces technologies réduisent considérablement la complexité traditionnellement associée à la connexion de divers systèmes d’entreprise.

- Selon les experts du secteur, le segment des plateformes low code et no code devrait passer de 20 milliards de dollars en 2025 à environ 100 milliards de dollars d’ici 2033. Cette augmentation reflète l’investissement croissant dans les services d’intégration qui améliorent l’efficacité opérationnelle des applications et des services.

Ces plates-formes d'intégration d'applications automatisent un large éventail de tâches d'intégration, permettant aux organisations de rationaliser les flux de travail et de créer des connexions évolutives avec beaucoup moins d'interventions manuelles. Ils permettent également aux utilisateurs non techniques de créer et de gérer des intégrations de manière indépendante, atténuant ainsi la pression créée par la pénurie mondiale de spécialistes de l'intégration qualifiés. À mesure que l’adoption augmente, les entreprises peuvent accélérertransformation numériqueinitiatives, améliorer l'agilité opérationnelle et améliorer l'efficacité globale de l'intégration des applications.

TENDANCES DU MARCHÉ DE L’INTÉGRATION D’APPLICATIONS :

Evolution croissante vers des architectures d'intégration événementielles et en temps réel

L'évolution croissante vers des architectures d'intégration basées sur les événements et en temps réel apparaît comme une tendance importante alors que les organisations recherchent des flux de données plus rapides et plus réactifs à travers des systèmes distribués. Les entreprises adoptent de plus en plus de frameworks de streaming d'événements pour prendre en charge les interactions à faible latence et améliorer les performances des applications modernes. Ce changement est renforcé par la montée en puissance des microservices et des environnements cloud natifs, qui nécessitent une communication continue en temps réel pour fonctionner efficacement. Par exemple,

- Selon une enquête mondiale Solace, 85 % des entreprises s'orientent vers des architectures événementielles pour prendre en charge les opérations en temps réel. Cet élan renforce le besoin d’outils d’intégration avancés alors que les organisations visent à détenir la plus grande part de marché en matière de modernisation numérique.

En conséquence, l’intégration d’applications événementielles devient un élément essentiel des stratégies d’infrastructure numérique visant à améliorer l’agilité et l’intelligence opérationnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

Le logiciel domine en raison de son rôle essentiel dans la connectivité des applications

En fonction des composants, le marché est divisé en logiciels et services.

Les logiciels dominent le marché car les entreprises investissent principalement dans des plates-formes d'intégration robustes, des middlewares et des solutions iPaaS qui servent de couche centrale reliant des applications hétérogènes.

Les services devraient croître au TCAC le plus élevé, car les organisations s'appuient de plus en plus sur des services de conseil, de personnalisation et d'intégration gérée pour répondre aux environnements hybrides complexes et aux déficits de compétences.

Par type d'intégration

L'intégration A2A est en tête grâce à l'utilisation généralisée de son système existant

En fonction du type d’intégration, le marché est divisé en application à application (A2A), intégration de données, intégration de processus, intégration d’API et intégration B2B.

L'intégration A2A domine en raison de la vaste base installée de systèmes existants et d'entreprise qui nécessitent une connectivité continue point à point ou basée sur un hub.

L'intégration des API devrait enregistrer le TCAC le plus élevé à mesure que les entreprises se modernisent rapidement vers les microservices, les API ouvertes et la connectivité de l'écosystème pour les services numériques en temps réel.

Par déploiement

Le système sur site détient une part maximale, car de nombreuses entreprises s'appuient sur des systèmes existants

En fonction du déploiement, le marché est divisé en sur site et dans le cloud.

Le déploiement sur site est actuellement en tête du marché, car de nombreuses intégrations critiques sont toujours liées à l'infrastructure existante, aux exigences de résidence des données et aux investissements existants dans les middlewares sur site.

Le déploiement du cloud devrait enregistrer le TCAC le plus élevé à mesure que les organisations déplacent leurs charges de travail vers des plates-formes SaaS et de cloud public, à la recherche de solutions d'intégration évolutives par abonnement.

Par type d'entreprise

Les grandes entreprises prennent les devants dans la gestion d'environnements informatiques étendus et complexes

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises (PME).

Les grandes entreprises dominent le marché car elles exploitent des paysages d'applications complexes dans plusieurs régions et unités commerciales, ce qui entraîne des dépenses d'intégration plus élevées.

Les petites et moyennes entreprises devraient enregistrer le TCAC maximum, car les outils d'intégration basés sur le cloud et à faible code réduisent les barrières à l'entrée et rendent les fonctionnalités avancées abordables.

Par industrie

BFSI est leader alors que les opérations financières reposent sur des systèmes sécurisés et interconnectés

Par secteur, le marché est segmenté en BFSI, informatique et télécommunications, soins de santé, vente au détail, fabrication, gouvernement et autres.

BFSI détient la part de marché la plus élevée car les banques, les assureurs et les institutions financières dépendent fortement de l’intégration pour connecter les systèmes bancaires de base, de paiement, de gestion des risques et de réglementation.

Les soins de santé devraient enregistrer le TCAC le plus élevé à mesure que les prestataires et les payeurs accélèrent les initiatives d'interopérabilité,dossier de santé électroniqueconnectivité et partage de données pour de meilleurs résultats pour les patients.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de l’intégration d’applications

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

North America Application Integration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché de l’intégration d’applications, car la région héberge une forte concentration de grandes entreprises, une infrastructure informatique avancée et des premiers utilisateurs de solutions d’intégration basées sur le cloud et les API. La forte présence des principaux fournisseurs et les dépenses élevées en matière de transformation numérique renforcent encore sa position dominante.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe détient une part importante, car les organisations de la BFSI, de l'industrie manufacturière et du secteur public investissent massivement dans l'intégration pour répondre aux exigences réglementaires et soutenir des opérations transfrontalières complexes. La modernisation continue des systèmes existants et l’accent mis sur la gouvernance des données soutiennent une forte demande de plateformes d’intégration.

Asie-Pacifique

L’Asie-Pacifique enregistre le TCAC maximum alors que les entreprises de Chine, d’Inde et d’Asie du Sud-Est adoptent rapidement les services cloud, les applications SaaS et les plateformes numériques. Les investissements croissants dans la modernisation informatique et l’expansion de l’activité des PME accélèrent l’adoption de solutions d’intégration évolutives.

Reste du monde

Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance significative à mesure que les gouvernements et les entreprises intensifient leurs programmes de transformation numérique etinfrastructure intelligenteprojets. L’adoption croissante du cloud et l’accent croissant mis sur l’amélioration de la connectivité entre les services financiers, de télécommunications et publics créent de fortes opportunités de croissance pour les fournisseurs d’intégration dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les grandes entreprises exécutent plusieurs stratégies de marketing pour conserver leur première place

Les entreprises introduisent de nouvelles solutions pour améliorer leur position sur le marché. En répondant aux diverses exigences des clients via la technologie, les entreprises s'efforcent de prendre l'avantage. Les partenariats, les fusions, les acquisitions et un large portefeuille de produits sont certaines initiatives prises pour consolider leur position.

LISTE DES PRINCIPALES ENTREPRISES D’INTÉGRATION D’APPLICATIONS PROFILÉES :

- Boomi, LP(NOUS.)

- Société IBM(NOUS.)

- Informatica Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- MuleSoft, LLC (Salesforce) (États-Unis)

- Société Oracle(NOUS.)

- SAP SE(Allemagne)

- SnapLogic Inc.(NOUS.)

- Software AG (Allemagne)

- Workato Inc. (États-Unis)

- SAP SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2025 : de nouvelles applications ChatGPT ont été publiées en avant-première pour les utilisateurs Business, Enterprise et Edu. Les développeurs peuvent désormais créer des applications interactives à l'aide du nouveau SDK Apps.

- Novembre 2025 : Paytm a lancé Paytm Checkin, une application de voyage basée sur l'IA pour gérer les réservations sur plusieurs modes de transport. L'application étend la présence de Paytm dans les services grand public basés sur l'IA.

- Juin 2025 : le lancement a été mis en ligne après l'intégration de plus de 2 000 premiers utilisateurs dans plus de 10 pays. La plate-forme permet aux utilisateurs de créer des applications complètes prêtes pour la production en quelques minutes à l'aide d'outils sans code alimentés par l'IA.

- Mai 2025 : HID lance le service d'intégration pour unifier la sécurité physique,cybersécuritéet la gestion de l’identité numérique. La plateforme simplifie la gestion complexe des infrastructures de sécurité.

- Avril 2025 : Informatica a dévoilé des améliorations de la gestion des données basées sur l'IA au sein de sa plateforme IDMC. Ces mises à jour visent à fournir des données plus fiables et prêtes pour l'IA dans toute l'entreprise.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions de tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les développements clés du secteur et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, type d'intégration, déploiement, type d'entreprise, secteur d'activité et région |

|

Par composant |

|

|

Par type d'intégration |

|

|

Par déploiement |

|

|

Par type d'entreprise |

|

|

Par industrie |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 21,86 milliards de dollars en 2025 et devrait atteindre 120,20 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 7,44 milliards de dollars.

Le marché devrait afficher un TCAC de 19,7 % au cours de la période de prévision.

L’industrie BFSI était en tête du marché en 2025.

Le déploiement croissant du cloud, l’intensification de la demande d’intégration transparente des données et des applications et l’accélération des initiatives de transformation numérique sont les facteurs clés qui animent le marché.

Boomi, LP, IBM Corporation et Informatica Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

L’adoption croissante du cloud, le besoin croissant d’une connectivité transparente entre applications et les efforts croissants de transformation numérique devraient stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés