Taille du marché des services architecturaux, part et analyse de l’industrie, par type de solution (construction et gestion de projet, urbanisme, design d’intérieur, services d’ingénierie et autres), par utilisateur final (résidentiel, gouvernement et éducation, soins de santé, fabrication et infrastructures, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

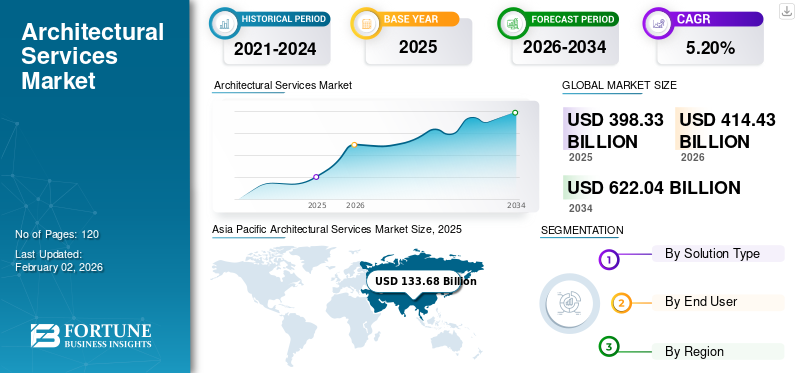

La taille du marché mondial des services d’architecture était évaluée à 398,33 milliards USD en 2025 et devrait passer de 414,43 milliards USD en 2026 à 622,04 milliards USD d’ici 2034, avec un TCAC de 5,20 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 33,60 % en 2025.

Le marché offre une large gamme de services professionnels dans de nombreux secteurs, depuis la planification et la conception de projets de construction jusqu'à la construction, la gestion de projet et le conseil spécialisé dans des domaines tels que la durabilité environnementale et le respect des structures réglementaires. Une multitude d'utilisateurs finaux apparaissent, tels que les secteurs résidentiels, commerciaux, gouvernementaux et des infrastructures, avec des facteurs clés contribuant au besoin de bâtiments innovants, fonctionnels et durables. Sur la base de ces tendances, le marché devrait connaître une forte croissance, résultant des taux croissants d'urbanisation et de la demande accrue d'options respectueuses de l'environnement, associées aux innovations dans les logiciels et outils numériques tels queModélisation des informations du bâtiment (BIM)et la réalité virtuelle.

Peu d’acteurs majeurs sur le marché incluent des entreprises mondiales telles que Gensler, AECOM et Perkins&Will aux côtés d’entreprises locales qui ont la possibilité de dominer les marchés locaux grâce à un travail spécialisé, des connaissances locales et une expertise.

La pandémie de COVID-19 a perturbé les délais des projets et créé un manque de projets commerciaux ; cependant, cela a également contribué à l’adoption accrue de la collaboration en ligne/à distance et à un investissement renouvelé dans les conceptions durables. Avec la réouverture des économies, les opportunités de reprise du marché se sont multipliées, avec un fort accent sur des résultats architecturaux résilients et adaptables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

L'IA générative stimule la transformation en améliorant l'efficacité, en favorisant l'innovation et en promouvant des pratiques de conception durables

IA générativetransforme le marché mondial des partenaires architecturaux, des philanthropes et des domaines connexes grâce à une efficacité, une innovation et une durabilité accrues. En combinant des outils tels qu'Autodesk Forma ou DALL-E pour évaluer et utiliser un grand nombre de conceptions en quelques secondes, évaluer leur impact, optimiser l'utilisation des matériaux et fournir des données en temps réel, les architectes sont en mesure de développer des solutions économes en énergie tout en favorisant la conformité. Les progrès technologiques optimisent les flux de travail, réduisent les délais (c'est-à-dire les études de volume en heures) et encouragent les gens à intégrer des pratiques durables (fournir des preuves de l'impact environnemental et des recommandations pour les matériaux et les produits respectueux de l'environnement) alignées sur le mouvement mondial actuel de l'architecture verte. Il existe des préoccupations parmi les architectes concernantintelligence artificielleremplaçant leurs emplois en raison de sa capacité à rassembler l’exploration, la créativité, la compréhension et les connaissances structurelles. Cependant, l'outil d'IA générative ne constitue pas une menace, car il s'agit d'un outil collaboratif qui prend en charge les résultats de l'expérience et de la valeur des architectes. De plus, le rôle de la considération éthique en ce qui concerne la confidentialité des données et la divulgation ou la transparence de la conception doit être évalué.

DYNAMIQUE DU MARCHÉ

Tendance du marché des services architecturaux

Demande croissante de matériaux durables et de conception intelligente pour une construction efficace

Le marché s'adapte à de nouvelles solutions de conception durables et intelligentes en raison de la demande croissante de bâtiments durables, et le design urbain s'oriente vers des solutions respectueuses de l'environnement. En utilisant la modélisation des informations du bâtiment (BIM), les conceptions d'IA générative et la réalité virtuelle, différentes méthodes sont intégrées aux opérations pour accélérer le processus d'itération de conception, car elles fournissent une visualisation plus sophistiquée des projets pour le client.

L’essor de la construction modulaire utilisant des pièces préfabriquées pour réduire le budget et les délais s’aligne sur les objectifs de durabilité. Croissanceville intelligenteLes concepts, en particulier dans les régions de l'Asie-Pacifique et du Moyen-Orient, constituent également une tendance émergente sur le marché. Cela permet aux architectes de travailler dans l’espace de conception basé sur les données et de faire partie de l’approche ethnographique. Cela permet également une transition rapide des architectes vers des concepteurs experts en technologie.

Facteurs du marché

L'urbanisation et la sensibilisation à l'environnement stimulent la demande de solutions architecturales durables

L'urbanisation rapide, en particulier dans les économies en développement telles que la région Asie-Pacifique et le Moyen-Orient, stimule la demande de nouveaux projets résidentiels, commerciaux et d'infrastructures en raison de l'augmentation de la population et de la migration urbaine. Des facteurs tels que les initiatives menées par le gouvernement, notamment les programmes de villes intelligentes et les programmes de logements abordables, élargissent encore le marché car il se concentre sur le développement urbain innovant et les infrastructures durables.

De plus, les progrès technologiques, tels que l'IA générative et la modélisation des informations du bâtiment (BIM), ont amélioré l'intégrité de la conception, réduit les délais de projet et ouvert la perspective de solutions basées sur les données en stimulant la demande, en particulier de la part des clients en quête d'efficacité et de économies. La sensibilisation croissante à l'environnement a accru la demande de bâtiments axés sur des principes écologiques, les certifications telles que LEED et BREEAM devenant une nécessité pour les utilisateurs finaux des secteurs résidentiel, de la santé et public. De plus, une augmentation des dépenses dans les infrastructures publiques, y compris les transports et les établissements d’enseignement, représente une croissance lucrative, en particulier dans les régions nord-américaines et européennes, indiquant une croissance continue du marché des services architecturaux.

Restrictions du marché

La volatilité économique et l’utilisation de technologies obsolètes limitent la croissance du marché

De nombreux régimes réglementaires dispersés à l’échelle mondiale (modifiant les exigences des codes du bâtiment, des plans de zonage, des réglementations et autres) rendent difficile pour les cabinets d’architecture de gérer les processus et les coûts de conformité, entraînant des retards. En outre, le marché est également confronté à des problèmes liés à la volatilité économique, notamment la hausse des coûts des matériaux de construction, la hausse des taux d'intérêt et son impact sur les investissements à risque pour les clients, en particulier dans les pays aux conditions économiques et monétaires instables, comme en Amérique du Sud. En plus de ces contraintes économiques, différentes formes de technologies, telles que l'IA générative, la modélisation des informations du bâtiment etréalité virtuelleoutils, a un coût plus élevé associé à son intégration, ce qui crée des obstacles supplémentaires pour la compétitivité des petites et moyennes entreprises.

Un autre obstacle à la croissance, en particulier dans les régions en développement comme l’Afrique, est la pénurie d’architectes et d’ingénieurs formés, capables de travailler à la fois avec des conceptions traditionnelles et avec les nouveaux outils numériques nécessaires à la pratique contemporaine des services d’architecture. De nombreuses entreprises continuent de s’appuyer sur des processus obsolètes, ce qui crée une résistance à l’adoption de nouvelles méthodes. De plus, les préoccupations concernant la confidentialité des données découragent les architectes d’utiliser des outils numériques, ce qui ralentit l’innovation et limite la croissance du marché.

Opportunités de marché

Les pénuries de main-d'œuvre et les pressions sur les coûts stimulent la construction hors site, transformant ainsi les pratiques en matière de services architecturaux

L’essor de la construction modulaire et préfabriquée peut être attribué à plusieurs facteurs visant à résoudre les problèmes de construction traditionnels. Dans la construction hors site, la création de composants tels que des systèmes modulaires ou de panneaux dans un environnement contrôlé en usine offre un temps de construction réduit, un meilleur contrôle de la qualité et une exposition moindre aux variables (telles que les conditions météorologiques). Cela conduit à son tour à une plus grande cohérence dans le processus de fabrication et à une meilleure prévisibilité des coûts. Cette efficacité séduit les industries confrontées à des pénuries de main-d'œuvre, à la hausse des coûts des matériaux et à des délais de projet stricts, ce qui rendconstruction modulaireet des solutions préfabriquées attrayantes pour les projets commerciaux, éducatifs, de santé et résidentiels.

L’évolution vers la construction hors site affecte le marché, exigeant de nouvelles compétences, approches de conception et modèles de la part des architectes. La conception de systèmes modulaires ou préfabriqués nécessite une perspective unique. Les architectes doivent mettre l'accent sur la standardisation et la modularité tout en assurant la coordination de la conception architecturale avec le processus de fabrication. Cela nécessite souvent une préparation aux connexions entre les modules, le transport et les systèmes MEP dans le bâtiment de l'usine. Par conséquent, les entreprises développent ces compétences et investissent de plus en plus dans la formation et l'expertise pour conserver un avantage concurrentiel sur le marché et répondre à la demande des clients pour des méthodologies de construction plus efficaces.

ANALYSE DE SEGMENTATION

Par type de solution

Responsables de la construction et de la gestion de projet alors qu'ils livrent des projets à grande échelle dans les délais et dans les limites du budget

Le marché est segmenté par type de solution en construction et gestion de projet, urbanisme, design d'intérieur, services d'ingénierie et autres.

Le segment de la construction et de la gestion de projets devrait dominer le marché avec une part de 34,09 % en 2026, principalement en raison de son rôle prédominant dans la coordination globale et la réalisation réussie de projets résidentiels, commerciaux et d'infrastructures à grande échelle. Ce segment implique la supervision des délais, des budgets, de l'allocation des ressources et du contrôle de la qualité pour garantir que les projets sont réalisés efficacement et conformément aux spécifications du client.

La planification urbaine connaît une croissance substantielle au cours de la période de prévision, les gouvernements et les promoteurs mettant de plus en plus l'accent sur le développement urbain durable et les projets de villes intelligentes, en particulier dans les régions en voie d'urbanisation.

Le segment du design d’intérieur devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Cette croissance est tirée par des opportunités potentielles, en grande partie dues à la demande des utilisateurs pour des espaces personnalisés, attrayants et fonctionnels dans les projets de construction résidentielle et commerciale. Cette demande est en outre alimentée par les tendances liées au luxe et à la durabilité.

Les services d'ingénierie constituent un segment crucial, car les projets plus importants nécessitent un expert pour garantir l'intégrité structurelle d'un projet et fournir une expertise technique. De plus, les services d’ingénierie jouent un rôle essentiel dans les métiers complexes utilisés et intégrés dans tous les types de projets.

D'autres services spécialisés, tels que les conseils en architecture, les conseils et la consultation en matière de code du bâtiment, les conseils sur les exigences de conformité légale et les nouvelles technologies innovantes telles que le BIM et l'AR/VR, entrent dans cette catégorie. Ces services génèrent un montant de revenus sans précédent, en grande partie grâce aux besoins des régulateurs, à l’expertise réglementaire en matière de réglementation et de législation en matière de construction et à la demande des clients d’incorporer de nouvelles technologies plus avancées dans leur travail de conception.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'industrie manufacturière et les infrastructures dominent en raison des investissements massifs dans les projets publics à grande échelle et le développement urbain

Le marché est segmenté par utilisateur final en résidentiel, gouvernement et éducation, soins de santé, fabrication et infrastructures, etc.

Le segment de la fabrication et des infrastructures devrait dominer le marché avec une part de 35,05 % en 2026. Sa demande est tirée par des infrastructures publiques massives et des projets industriels dans des zones urbanisées qui reçoivent de lourds investissements pour le développement des transports et de l'énergie.

Le segment résidentiel maintient une croissance positive, car la demande de logements stimule l'emploi et ne semble pas affectée par les récentes turbulences économiques. Cela est dû à la croissance démographique et à l’urbanisation, qui alimentent la demande de logements abordables vers des développements de luxe ou multifamiliaux.

Le segment du gouvernement et de l’éducation devrait croître au TCAC le plus élevé. Cette croissance est tirée par l’augmentation des dépenses publiques consacrées aux établissements d’enseignement, aux villes intelligentes et aux infrastructures publiques durables, ce qui suggère des investissements à long terme pour des bénéfices sociétaux plus larges. La demande de bâtiments de santé spécialisés, notamment d’hôpitaux et de cliniques, augmente régulièrement en raison du vieillissement de la population et de la modernisation des soins de santé.

Le segment Autres, qui a des secteurs verticaux spécifiques dans la vente au détail, l'hôtellerie et d'autres domaines de niche, est également en croissance en raison de la demande croissante des consommateurs pour des espaces expérientiels et des connexions, alors que le commerce de détail envisage la réutilisation adaptative des bâtiments et de l'hôtellerie à usage mixte grâce à des conceptions uniques et durables.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES ARCHITECTURAUX

Géographiquement, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Architectural Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique était évalué à 133,68 milliards de dollars en 2025, soit 33,60 % du chiffre d'affaires mondial, et devrait atteindre 139,62 milliards de dollars en 2026. dans le paysage des services d'architecture, stimulé par une urbanisation rapide, une population croissante et un développement étendu des infrastructures. La demande croissante d'appartements,hôtels, les restaurants et les espaces commerciaux et industriels restent forts dans les pays en développement. Les investissements publics dans les initiatives de villes intelligentes et le développement urbain durable soutiennent davantage la croissance à mesure que les pays construisent des systèmes de transport et des installations publiques modernes pour améliorer la qualité de vie. On constate également une adoption croissante de nouvelles technologies, telles que la modélisation des informations du bâtiment (BIM) et l’IA générative, qui permettent d’accélérer la conception des bâtiments. Simultanément, la région vise une architecture verte, encourageant la croissance du marché des services de conseil en architecture, ingénierie et construction. Le marché japonais devrait atteindre 25,81 milliards USD d'ici 2026, le marché chinois devrait atteindre 54,76 milliards USD d'ici 2026 et le marché indien devrait atteindre 18,48 milliards USD d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'industrie chinoise des services architecturaux continue de croître grâce à ses projets de développement urbain record mondial et aux initiatives d'infrastructure soutenues par le gouvernement associées aux villes intelligentes, au train à grande vitesse et aux transports publics de masse. La demande d'espaces résidentiels et commerciaux reste plus élevée, et la durabilité dans des secteurs tels que l'environnement bâti gagne du terrain alors que les clients s'interrogent de plus en plus sur les normes de construction écologiques et l'efficacité énergétique. Les technologies, notamment les outils de conception BIM et IA, ont fait progresser le secteur, et la demande de spécialistes dans les domaines de la conservation du patrimoine et du conseil en matière de réglementation augmente à mesure que les pays sont confrontés à des systèmes institutionnels complexes pour évaluer les résultats de la conformité réglementaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 28,50 % au marché mondial en 2025, avec une valorisation de 113,66 milliards de dollars, et devrait atteindre 117,7 milliards de dollars en 2026. La région nord-américaine compte des projets résidentiels, de soins de santé et d'infrastructure remarquables, entraînant une croissance significative des services architecturaux, tirée par la technologie. L'accent est mis sur les bâtiments durables, notamment avec la demande croissante de certifications de bâtiments écologiques, telles que LEED, qui contribuent à générer des opportunités commerciales. Les technologies émergentes (y compris l’IA générative etjumeaux numériques) contribuent à accroître l’efficacité du projet et à renforcer l’engagement des clients. De plus, les services spécialisés tels que la consultation en matière de code du bâtiment et les efforts visant à moderniser les infrastructures désuètes présentent de solides opportunités supplémentaires pour les consultants sur le marché nord-américain. Le marché américain devrait atteindre 93,03 milliards de dollars d’ici 2026.

Amérique du Sud

Les services architecturaux en Amérique du Sud sont motivés par les investissements dans les infrastructures et l'expansion urbaine dans les secteurs résidentiels et industriels. Le gouvernement investit dans des projets de logements abordables et d’infrastructures publiques (en particulier ceux liés aux réseaux de transport) pour faire progresser le marché. L'industrie adopte une conception innovante, utilisant des matériaux durables et des bâtiments économes en énergie. Des technologies telles que le BIM sont adoptées, mais leur adoption est limitée en raison de leurs coûts élevés. Des services spécialisés, notamment des conseils en matière de réglementation, peuvent aider avec des projets lancés dans un cadre fragmenté de codes du bâtiment. L’émergence de nouveaux marchés en Amérique du Sud favorise une refonte alors que ces régions continuent de façonner et de définir l’empreinte urbaine.

Europe

L'Europe représentait 84,71 milliards de dollars en 2025, soit 21,30 % de la part de marché mondiale, et devrait atteindre 87,99 milliards de dollars en 2026. Les projets tournés vers l'avenir caractérisent le marché européen, mais certains des développements les plus notables concernent les rénovations historiques qui rafraîchissent les constructions passées tout en reconnaissant les besoins historiques. Dans l’ensemble, il existe une demande constante de bâtiments résidentiels et commerciaux ainsi que d’investissements du secteur public dans les établissements d’enseignement et les secteurs de la santé. En outre, le marché européen remarque l'introduction de nouvelles technologies (par exemple, VR/AR et BIM) pour visualiser la conception et fournir une meilleure assurance autour des éléments de conception, depuis l'aménagement du site jusqu'à la sortie des conditions existantes. Il y a une adoption forte et récente d’éco-stratégies globales et d’approches de conception économes en énergie, motivées par des mandats réglementaires de plus en plus stricts. Par conséquent, en raison du paysage réglementaire complexe de la région, il existe une demande continue de services réglementés spécialisés (soit par le biais de consultants, de partenariats ou de co-conception), notamment des services de réglementation, de restauration historique et d'autres services patrimoniaux. Le marché britannique devrait atteindre 18,41 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 20,85 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 40,53 milliards de dollars en 2025, soit 10,20 % du chiffre d'affaires total du marché, et devrait atteindre 42,57 milliards de dollars en 2026. Des projets d'infrastructure ambitieux animent les marchés du Moyen-Orient et de l'Afrique, notamment les villes intelligentes et les grands projets de développement commercial. Le désir d'une identité architecturale distincte anime le marché parallèlement à l'accent croissant mis sur la durabilité dans la planification urbaine, avec des investissements soutenus par les gouvernements et alignés sur des efforts plus larges visant à diversifier l'économie dans divers domaines du secteur public. Des technologies telles que l'IA générative et le BIM sont de plus en plus utilisées pour garantir une meilleure efficacité de conception tout en satisfaisant les conditions environnementales des projets. Il existe une demande accrue de services spécialisés, notamment en ce qui concerne les questions de durabilité et de conformité juridique associées à des cadres réglementaires et des processus d'approbation complexes.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises leaders stimulent le marché grâce à leur expertise diversifiée en matière de projets et à leur adoption de technologies avancées

Le marché est fortement influencé par des sociétés telles que Gensler, AECOM, Perkins&Will, HDR et Foster + Partners. Ces entreprises connaissent un grand succès grâce à la diversité de leurs portefeuilles, car elles développent une expertise plus approfondie dans chaque type de projet. En tant qu'entreprises distinguées, elles innovent et établissent des références pour l'industrie, exécutant des projets commerciaux, résidentiels, d'infrastructure et de conception durable à grande échelle. Ces entreprises ont accès aux normes de l'industrie en matière de technologies, notamment la modélisation des informations du bâtiment, l'IA générative et la réalité virtuelle, pour proposer des solutions innovantes à la demande continue de conceptions intelligentes et respectueuses de l'environnement. En opérant à l’échelle mondiale, ces entreprises peuvent répondre aux besoins régionaux, en utilisant les exigences durables et réglementaires comme avantages concurrentiels. D'autres acteurs régionaux du marché sont plus spécialisés, notamment Nikken Sekkei en Asie-Pacifique et Zaha Hadid Architects au Moyen-Orient, dont les projets apportent de la diversité au marché à travers des bâtiments adaptés à la région et souvent emblématiques.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Gensler(NOUS.)

- AECOM (États-Unis)

- Perkins&Will (États-Unis)

- HDR(NOUS.)

- Arcadis(Pays-Bas)

- Sweco (Suède)

- HKS (États-Unis)

- Nikken Sekkei (Japon)

- Stantec (Canada)

- Foster + Partenaires(ROYAUME-UNI.)

- Zaha Hadid Architects (Royaume-Uni)

- BDP (Royaume-Uni)

- Perkins Eastman (États-Unis)

- NBBJ (États-Unis)

- Kohn Pedersen Fox Associates (États-Unis)

- GMP Architekten (Allemagne)

- Lemay (Canada)

- Aedas (Hong Kong)

- DP Architects (Singapour)

- Morphogenèse (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2024: Perkins & Will a achevé son nouveau musée, dédié au Curtain Theatre du XVIe siècle à Shoreditch, Londres. Le Curtain Theatre était un lieu shakespearien influent, accueillant peut-être des représentations originales de pièces telles que Roméo et Juliette. C'est désormais un lieu permanent pour les découvertes archéologiques et l'histoire du site.

- Septembre 2024 :Gensler a lancé le programme pilote « Reimagining Resiliency, Securing Sustainability » via son Charitable Gift Fund, en partenariat avec l'Université du Tennessee, Knoxville et Lawrence Technological University pour faire progresser l'éducation au design durable. Chaque établissement a reçu un don de 100 000 USD pour développer des cours interdisciplinaires de premier cycle. Cette initiative vise à doter les futurs professionnels du design de compétences en matière de pratiques durables et à servir de modèle pour d'autres universités.

- Février 2024 :Springhouse Architects, dirigé par Sheri Scott, a fusionné avec Studiyo-b Architects, dirigé par Todd Yoby, pour fonctionner sous le nom de Springhouse Architects, élargissant ainsi ses services de conception résidentielle, commerciale et multifamiliale à Cincinnati, Dayton et Columbus.

- Février 2024 :SRG Partnership, un cabinet d'architecture du nord-ouest du Pacifique jouissant d'une réputation louable en matière de conception innovante et durable, s'est associé à CannonDesign. Ce partenariat soutiendra l'évolution régionale continue de CannonDesign en réunissant son groupe d'architectes et de designers engagés pour soutenir des projets de transformation dans les domaines de l'éducation, de la santé et de l'éducation civique.

- Novembre 2023 :AECOM, une société mondiale de conseil en infrastructures, a signé un protocole d'accord en tant que partenaire pour la reconstruction de l'aéroport international Boryspil de Kiev, le plus grand aéroport d'Ukraine. AECOM fournira un soutien consultatif en matière d'infrastructure, y compris l'évaluation des actifs, la conception, l'ingénierie, la gestion de programme et la gestion de la construction, tout en contribuant également à la reconstruction plus large du secteur aéronautique ukrainien, en s'alignant sur les plans nationaux de restauration du ministère du Développement des communautés, des territoires et des infrastructures.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de solutions et les principaux utilisateurs finaux des services. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,9 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de solution

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

Gensler (États-Unis), AECOM (États-Unis), Perkins&Will (États-Unis), HDR (États-Unis), Arcadis (Pays-Bas), Sweco (Suède), HKS (États-Unis), Nikken Sekkei (Japon), Stantec (Canada), Foster + Partners (Royaume-Uni) |

Questions fréquentes

Le marché devrait atteindre 622,04 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 398,33 milliards de dollars.

Le marché devrait croître à un TCAC de 5,20 % au cours de la période de prévision.

Le segment de la construction et de la gestion de projets devrait dominer le marché en termes de revenus.

L’urbanisation, la technologie et la conscience environnementale stimulent la demande de solutions architecturales durables et innovantes, alimentant ainsi la croissance du marché.

Gensler, AECOM, Perkins&Will, HDR et Foster + Partners sont les principaux acteurs du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Par utilisateur final, le gouvernement et l’éducation devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés