Taille, part et analyse de l’industrie du marché des vaisseaux sanguins artificiels, par type de produit (greffes d’accès pour hémodialyse, greffes vasculaires périphériques, greffes aortiques, greffes vasculaires coronariennes et autres), par matériau (greffes ePTFE, greffes en polyester, polyuréthane, greffes vasculaires de bio-ingénierie/ingénierie tissulaire et autres), par application (réparation d’anévrisme, greffes vasculaires occlusives Chirurgie de maladie/pontage, accès vasculaire d'hémodialyse, traumatisme et reconstruction vasculaire, et autres), par utilisateur final (hôpitaux et

Taille du marché des vaisseaux sanguins artificiels et perspectives d’avenir

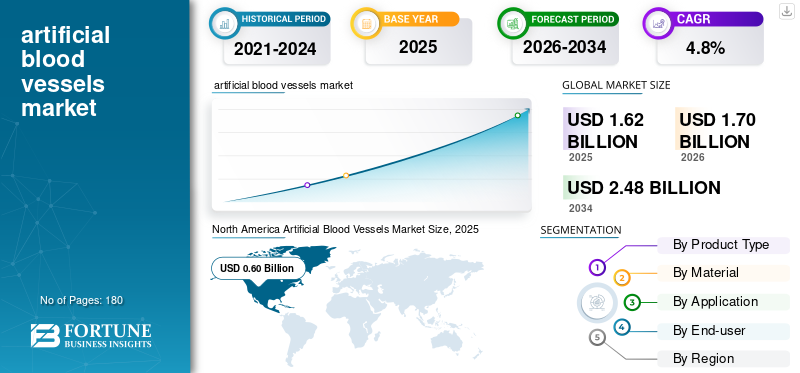

La taille du marché des vaisseaux sanguins artificiels était évaluée à 1,62 milliard USD en 2025. Le marché devrait passer de 1,70 milliard USD en 2026 à 2,48 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des vaisseaux sanguins artificiels avec une part de marché de 37,03 % en 2025.

Les vaisseaux sanguins artificiels sont des conduits vasculaires artificiels utilisés pour remplacer, contourner ou reconstruire les vaisseaux sanguins endommagés lorsque les vaisseaux natifs ne sont pas adaptés ou indisponibles. Ils sont utilisés dans les procédures de pontage périphérique, la réparation aortique, la création d'accès pour hémodialyse et certains cas de reconstruction vasculaire. Le marché est en croissance en raison des besoins cliniques vastes et persistants pour ces produits. Les maladies cardiovasculaires restent la principale cause de décès dans le monde, tandis que les maladies artérielles périphériques et les troubles de l'aorte continuent de créer une demande d'interventions chirurgicales et hybrides. De même, une large population de patients souffrant d’insuffisance rénale dépend toujours de l’hémodialyse, ce qui garantit la pertinence clinique des procédures d’accès vasculaire. La croissance est également soutenue par un meilleur diagnostic, des volumes de procédures plus importants dans les systèmes de santé développés et émergents, et des améliorations continues dans la conception, la manipulation, la perméabilité et les fonctionnalités de contrôle des infections des greffons. Ensemble, ces facteurs soutiennent l’adoption constante de vaisseaux sanguins artificiels dans plusieurs contextes de soins.

En outre, W. L. Gore & Associates, Terumo Corporation, Getinge AB et BD détenaient la plus grande part de marché, grâce à des investissements accrus et à des initiatives stratégiques, notamment des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des vaisseaux sanguins artificiels

- Taille du marché en 2025 : 1,62 milliard de dollars

- Taille du marché en 2026 : 1,70 milliard de dollars

- Taille du marché prévue pour 2034 : 2,48 milliards de dollars

- TCAC : 4,8 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des vaisseaux sanguins artificiels avec une part de 37,03 % en 2025.

- Le segment des greffons ePTFE devrait détenir une part de marché de 40,4 % en 2026.

- Le segment Hôpitaux et ASC devrait représenter 76,3 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 37,03 % en 2025, évaluée à 0,60 milliard de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre 0,39 milliard de dollars d’ici 2026.

Europe

Le marché européen devrait atteindre 0,50 milliard de dollars d’ici 2026.

NOUS.

Le marché devrait atteindre 0,57 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,08 milliard de dollars d’ici 2026.

En savoir plus

TENDANCES DU MARCHÉ DES VAISSEAUX SANGUINS ARTIFICIELS

Le passage à des greffes spécifiques à une procédure et plus sélectives est une tendance émergente du marché

Une tendance importante du marché est l’abandon des vaisseaux sanguins artificiels comme un produit au sens large et leur utilisation comme des outils spécifiques à une procédure choisis pour des situations cliniques distinctes. Les hôpitaux et les spécialistes vasculaires deviennent plus sélectifs quant à la configuration du greffon, à l'épaisseur de la paroi, à la conception du support et aux propriétés de surface selon que la procédure cible est un pontage périphérique, un accès pour dialyse ou une reconstruction aortique. Cela augmente la valeur des produits différenciés qui offrent une meilleure manipulation en salle d’opération et des performances plus prévisibles après l’implantation. Une autre tendance notable est le chevauchement croissant entre les filières de traitement chirurgical ouvert et endovasculaire. Même là où les options mini-invasives se développent, les technologies de greffe artificielle restent pertinentes dans les modèles de soins hybrides et chez les patients atteints de maladies plus complexes.

De plus, le marché opte pour des produits qui s'appuient sur une solide connaissance du chirurgien, des résultats cohérents et une facilité d'utilisation plutôt que sur la seule nouveauté. De plus, l’accent accru mis sur les performances du cycle de vie, y compris la perméabilité, les taux de complications et le fardeau de la réintervention, constitue également une tendance importante, les hôpitaux accordant une plus grande attention aux résultats économiques en aval. Cela pousse les fabricants à positionner les greffons non seulement comme des produits implantables, mais également comme des solutions améliorant la confiance dans les procédures et l'efficacité des soins à long terme.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Un besoin élevé de procédures dans les maladies vasculaires périphériques, la réparation aortique et l’accès à la dialyse stimule la croissance du marché

L’un des principaux moteurs de croissance du marché des vaisseaux sanguins artificiels est l’augmentation constante des procédures liées aux maladies vasculaires périphériques, à la gestion des anévrismes et à l’accès à l’hémodialyse. Les greffons artificiels restent cliniquement importants lorsque les chirurgiens ont besoin d’un conduit fiable et qu’un vaisseau autologue n’est pas disponible ou inadapté à l’anatomie cible. Dans les maladies artérielles périphériques, le pontage continue de jouer un rôle crucial dans le sauvetage des membres et dans les cas graves où le traitement endovasculaire peut ne pas suffire. Dans la réparation aortique, les technologies de greffe prothétique restent au cœur des voies de traitement ouvertes et hybrides.

L’accès à l’hémodialyse est un autre moteur de demande majeur, car la prise en charge à long terme de l’insuffisance rénale nécessite toujours un accès vasculaire fiable, y compris des greffes artérioveineuses chez les patients qui ne sont pas de bons candidats à la fistule. Cela crée une base procédurale récurrente plutôt qu’un marché épisodique ponctuel. Ceci, combiné au vieillissement des populations, à une survie plus longue chez les patients atteints de maladies chroniques, à un diagnostic plus précoce et à un accès plus large aux soins vasculaires spécialisés, stimule également le développement du marché. En pratique, le marché bénéficie à la fois d'un besoin chirurgical de haute acuité et d'un volume de soins chroniques, ce qui lui confère un profil de demande plus stable que celui de nombreuses niches.appareilcatégories.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La préférence pour les navires autochtones et les alternatives peu invasives limite la croissance du marché

Malgré des fondamentaux de demande sains, le marché est confronté à différentes contraintes, ce qui a un impact sur sa croissance. La contrainte la plus importante est que les vaisseaux sanguins artificiels ne constituent pas le premier choix dans chaque procédure vasculaire. Dans plusieurs contextes, les chirurgiens peuvent toujours préférer les veines ou artères autologues en raison de leur familiarité, des attentes en matière de perméabilité à long terme ou du risque d'infection plus faible chez certains patients. En matière d'accès pour hémodialyse, la pratique clinique a favorisé les fistules lorsque cela était possible, tandis que les greffons sont souvent réservés aux patients présentant un système vasculaire inadapté ou des besoins d'accès urgents. Dans les interventions périphériques, l’expansion continue des techniques endovasculaires peut également réduire le nombre de cas évoluant vers un pontage ouvert avec des conduits prothétiques.

En outre, les greffons artificiels peuvent susciter des inquiétudes en matière de thrombose, d'infection, de complications anastomotiques et de durabilité à long terme, en particulier dans les applications de plus petit calibre. Ces réalités n’effacent pas la demande, mais réduisent le marché potentiel par rapport au fardeau plus large des maladies vasculaires. La pression sur les remboursements et le contrôle minutieux du budget hospitalier ajoutent un niveau de contrainte supplémentaire, en particulier sur les marchés sensibles aux prix, où les chirurgiens et les prestataires doivent équilibrer la nécessité des procédures et le coût total du traitement. En conséquence, la croissance du marché reste solide, mais pas sans contrainte.

OPPORTUNITÉS DE MARCHÉ

De meilleurs matériaux et des conduits de bio-ingénierie de nouvelle génération peuvent créer d'importantes opportunités de croissance

Une opportunité de marché importante réside dans l’alignement de la sélection des cathéters sur des parcours de soins spécifiques plutôt que de traiter tous les drainages thoraciques comme un seul et même produit. Par exemple, la gestion de l'épanchement pleural peut bénéficier de produits conçus pour des temps d'attente plus longs, le confort du patient et le suivi ambulatoire. Dans ce domaine, les cathéters de drainage pleural spécialisés se développent plus rapidement que les drains thoraciques standards.

Une autre opportunité de marché consiste à optimiser la récupération postopératoire, où les hôpitaux se concentrent de plus en plus sur une mobilisation précoce et une sortie plus rapide, ce qui crée une demande pour des solutions de drainage plus faciles à gérer, moins sujettes au colmatage et plus confortables pour les patients. Les fournisseurs qui soutiennent les cliniciens avec une formation pratique, un dimensionnement approprié, une technique de placement et un dépannage peuvent réduire les complications et renforcer la fidélité. Les marchés émergents offrent des avantages supplémentaires à mesure que la capacité hospitalière augmente et que davantage d’interventions thoraciques et cardiaques sont transférées vers des centres à plus grand volume. Enfin, l'étendue de la gamme de produits peut être un facteur de différenciation, car les prestataires préfèrent souvent les fournisseurs capables de fournir de manière fiable plusieurs types et tailles de cathéters, ce qui permet de réduire la complexité des achats tout en conservant la flexibilité clinique.

LES DÉFIS DU MARCHÉ

Complexité clinique, résultats variables et pression sur les prix pour défier la croissance du marché

Le plus grand défi du marché est sa dépendance accrue à gérer simultanément la complexité clinique et la pression des achats. Les vaisseaux sanguins artificiels sont utilisés dans des procédures à enjeux élevés où les résultats sont importants, mais où l'anatomie du patient, les comorbidités, le risque d'infection et la qualité des vaisseaux varient considérablement. Cela rend les performances des produits plus difficiles à normaliser que dans des catégories d’appareils plus simples. Un greffon qui fonctionne bien dans une indication peut ne pas apporter la même valeur dans une autre, ce qui complique l'adoption, la commercialisation et la stratégie de tarification. Le défi est encore plus grand dans les contextes de plus petit calibre ou sujets aux infections, où les complications peuvent rapidement affecter les préférences du chirurgien.

Sur le plan commercial, de nombreux hôpitaux sont sous pression pour contrôler les coûts, ce qui peut limiter les prix plus élevés même lorsqu'un produit offre des avantages techniques. Les marchés émergents ajoutent un autre niveau de difficulté à mesure que l’accès s’améliore, mais les voies de remboursement et d’approvisionnement peuvent encore être incohérentes. En outre, le marché se situe entre des plates-formes de synthèse matures et des concepts émergents de bio-ingénierie, laissant les fabricants face à un équilibre délicat, car ils doivent continuer à soutenir des produits éprouvés tout en investissant dans des technologies futures dont la mise à l'échelle peut prendre du temps. Cette combinaison de prudence clinique et de discipline financière rend le marché attrayant, mais difficile à naviguer.

Analyse de segmentation

Par type de produit

Large adoption des greffes vasculaires périphériques dans plusieurs applications pour stimuler la croissance du segment

En fonction du type de produit, le marché est segmenté en greffes d’accès pour hémodialyse, greffes vasculaires périphériques, greffes aortiques, greffes vasculaires coronariennes et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les greffes vasculaires périphériques représentent la plus grande part de marché des vaisseaux sanguins artificiels, car elles se situent à la fois entre une charge de morbidité élevée et une utilité chirurgicale évidente. Les maladies artérielles périphériques touchent une population importante de patients, et les cas graves ou complexes nécessitent encore des procédures de pontage lorsque le traitement endovasculaire n'est pas suffisant ou suffisamment durable. Dans ces situations, les greffes artificielles restent une option établie, en particulier lorsque la qualité des conduits natifs est médiocre ou indisponible.

De plus, le segment des greffons d’accès pour hémodialyse devrait croître à un TCAC de 3,9 % au cours de la période de prévision.

Par matériau

Les greffons en ePTFE dominent car ils équilibrent la manipulation, la résistance et l'acceptation clinique établie

Par matériau, le marché est classé en greffons ePTFE, greffons polyester,polyuréthane, greffes vasculaires issues de la bio-ingénierie/de l'ingénierie tissulaire et autres.

Les greffons en ePTFE détiennent la plus grande part car ils combinent une manipulation chirurgicale pratique avec une acceptation clinique de longue date en matière de reconstruction vasculaire périphérique et d'accès pour dialyse. Les chirurgiens apprécient les matériaux familiers, faciles à suturer et disponibles dans une gamme de configurations adaptées à différentes anatomies. De plus, le segment devrait détenir une part de 40,4 % en 2026.

De plus, on estime que le segment des greffes vasculaires issues de la bio-ingénierie/de l’ingénierie tissulaire connaîtra une croissance à un TCAC de 9,5 % au cours de la période de prévision.

Par candidature

Maladie vasculaire occlusive/chirurgie de pontage en tête car les protocoles chirurgicaux nécessitent un drainage de routine et répétable

Par application, le marché est classé en réparation d’anévrisme, maladie vasculaire occlusive/pontage, accès vasculaire par hémodialyse, traumatisme et reconstruction vasculaire, et autres.

Les maladies vasculaires occlusives et les pontages représentent le segment d'application le plus important car ils rassemblent une large base de patients, des conséquences cliniques graves et un besoin continu de revascularisation chirurgicale. Les patients atteints d'une maladie artérielle périphérique avancée sont souvent confrontés à des douleurs, à une perte de tissu, à des plaies qui ne guérissent pas ou à une ischémie menaçant les membres, et ces cas peuvent toujours nécessiter un pontage même si le traitement endovasculaire se développe. De plus, le segment devrait détenir une part de 30,7 % en 2026.

De plus, le segment de la réparation des anévrismes devrait croître à un TCAC de 5,2 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC dominent car le drainage thoracique est concentré dans la salle d'opération, les soins intensifs et les soins d'urgence

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, centres cardiaques et vasculaires spécialisés et autres.

Les hôpitaux et les ASC représentent la plus grande part des utilisateurs finaux, car les vaisseaux sanguins artificiels sont implantés dans des contextes qui nécessitent une infrastructure de salle d'opération, un support d'imagerie, des capacités d'anesthésie, une surveillance périopératoire et un accès à des équipes multidisciplinaires. Les procédures aortiques, les pontages périphériques, la reconstruction vasculaire et la création d'accès pour dialyse sont généralement effectués dans des environnements chirurgicaux organisés où la sélection des patients, la technique stérile et la gestion postopératoire peuvent être étroitement contrôlées. En outre, le segment devrait détenir une part de 76,3 % en 2026.

En outre, le segment des centres cardiaques et vasculaires spécialisés devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Perspectives régionales du marché des vaisseaux sanguins artificiels

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 0,57 milliard de dollars, et a atteint 0,60 milliard de dollars en 2025. L'Amérique du Nord devrait croître régulièrement en raison de sa base procédurale élevée dans les domaines de la chirurgie vasculaire périphérique, de la réparation aortique et de la création d'accès pour dialyse. Les États-Unis restent le principal centre de demande en raison de leur grand nombre de patients atteints de maladies artérielles périphériques, de maladies rénales chroniques, de diabète et d'autres facteurs de risque cardiovasculaire qui évoluent souvent vers une intervention vasculaire. La région bénéficie également d'une infrastructure hospitalière solide, d'un large accès aux spécialistes vasculaires et d'une adoption plus rapide de technologies de greffe haut de gamme, telles que des conduits synthétiques renforcés et à revêtement spécialisé.

Marché américain des vaisseaux sanguins artificiels

En 2026, le marché américain devrait représenter 0,57 milliard de dollars, soit 33,4 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 3,9 % dans les années à venir, ce qui en ferait le deuxième marché le plus élevé au monde, atteignant 0,50 milliard de dollars d'ici 2026. L'Europe devrait se développer à un rythme stable, soutenue par sa population vieillissante, ses systèmes de remboursement établis et sa demande soutenue de procédures de reconstruction vasculaire dans des pays majeurs tels que l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne. La région dispose d'une solide base d'hôpitaux tertiaires et de centres cardiovasculaires qui effectuent régulièrement des pontages périphériques, des réparations d'anévrismes et des procédures d'accès vasculaire liées à la dialyse. La demande pour ce produit est également soutenue par les taux de diagnostic et de traitement relativement élevés des troubles vasculaires chroniques par rapport à de nombreux marchés en développement.

Marché britannique des vaisseaux sanguins artificiels

Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, ce qui représente 4,1 % des revenus du marché mondial.

Marché allemand des vaisseaux sanguins artificiels

Le marché allemand devrait atteindre environ 0,11 milliard de dollars d'ici 2026, ce qui représente environ 6,4 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de la région Asie-Pacifique devrait être évalué à 0,39 milliard de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique est probablement la région qui connaît la croissance la plus rapide, car elle combine un vaste bassin de patients et une capacité de soins de santé en expansion. Des pays comme la Chine et l’Inde connaissent une incidence croissante de diabète, d’hypertension, de maladies rénales chroniques et d’autres affections qui augmentent le besoin d’accès vasculaire et de procédures de pontage. De même, le Japon et l'Australie continuent de contribuer au segment de marché à forte valeur ajoutée grâce à des soins chirurgicaux avancés et à l'adoption stable de produits de greffe vasculaire. La croissance est également soutenue par des investissements continus dans les infrastructures hospitalières, une disponibilité accrue des services de chirurgie cardiovasculaire et vasculaire et une amélioration des taux de diagnostic dans les systèmes de santé urbains.

Marché japonais des vaisseaux sanguins artificiels

Le Japon devrait générer environ 0,08 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,5 % au marché mondial.

Marché chinois des vaisseaux sanguins artificiels

Le marché chinois devrait atteindre environ 0,12 milliard de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 7,2 % aux revenus mondiaux.

Marché indien des vaisseaux sanguins artificiels

L’Inde devrait contribuer au marché à hauteur d’environ 0,05 milliard de dollars d’ici 2026, ce qui correspond à environ 3,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché, l'Amérique latine devant atteindre environ 0,09 milliard de dollars d'ici 2026. L'Amérique latine devrait connaître une croissance à partir d'une base plus petite, principalement tirée par un meilleur accès à la chirurgie vasculaire, une capacité de dialyse accrue et le fardeau croissant du diabète et des maladies cardiovasculaires. Le Brésil et le Mexique restent les principaux contributeurs de revenus car ils ont les volumes d'interventions les plus importants, des systèmes hospitaliers plus développés et une plus grande concentration de spécialistes vasculaires que le reste de la région. La région Moyen-Orient et Afrique devrait afficher une croissance régulière, soutenue par une expansion progressive des soins spécialisés, une sensibilisation croissante aux maladies vasculaires et des investissements croissants dans la capacité hospitalière dans certains pays. Les pays du CCG sont susceptibles de représenter la plus grande part de la croissance régionale car ils disposent de dépenses de santé comparativement plus élevées, de centres cardiovasculaires plus avancés et d'un meilleur accès aux produits de greffe vasculaire importés.

Marché des vaisseaux sanguins artificiels du CCG

D’ici 2026, le CCG devrait générer environ 0,03 milliard de dollars sur le marché, soit près de 2,0 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché est modérément consolidé, avec un mélange de grandes sociétés multinationales de dispositifs vasculaires et d'un groupe plus restreint d'acteurs spécialisés en concurrence sur les greffes vasculaires périphériques, les greffes aortiques et les greffes d'accès pour hémodialyse. La concurrence est moins déterminée par le seul prix que par la fiabilité du produit, la familiarité du chirurgien, les performances cliniques, le matériel de greffon et l'étendue de la couverture des indications. Des sociétés établies telles que W. L. Gore & Associates, Terumo Corporation, Getinge AB, BD, LeMaitre Vascular et B. Braun SE bénéficient de relations hospitalières solides, d'une large portée géographique et de plateformes de greffe bien reconnues, qui leur confèrent un avantage dans les contrats d'approvisionnement importants et la demande institutionnelle répétée.

De plus, d'autres acteurs clés, tels qu'Artivion, Inc., Braile Biomédica, Japan Lifeline et LifeNet Health, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d'infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES DE VAISSEAU SANGUIN ARTIFICIEL PROFILÉES

- L. Gore & Associés(NOUS.)

- Terumo Corporation (Japon)

- Getinge AB(Suède)

- BD (États-Unis)

- LeMaitre Vascular (États-Unis)

- Braun SE(Allemagne)

- Artivion, Inc.(NOUS.)

- Braile Biomédica(Brésil)

- Ligne de vie au Japon (Japon)

- LifeNet Health (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Terumo Aortic, une société mondiale de dispositifs médicaux dédiée au développement de solutions pour les maladies aortiques, et Bentley, l'un des principaux fabricants mondiaux de stents couverts expansibles par ballonnet, ont annoncé leur partenariat dans le cadre d'une étude clinique aux États-Unis.

- Février 2025 :Humacyte, Inc. a annoncé le lancement commercial de Symvess (tyod de vaisseau fabriqué à partir de tissus acellulaires) destiné à être utilisé chez les adultes comme conduit vasculaire pour les lésions artérielles des extrémités lorsqu'une revascularisation urgente est nécessaire pour éviter une perte imminente d'un membre et lorsqu'une greffe de veine autologue n'est pas réalisable.

- Décembre 2024 :Humacyte, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé une approbation complète au SYMVESS (tyod de vaisseau fabriqué à partir de tissus acellulaires) pour une utilisation chez les adultes comme conduit vasculaire pour les lésions artérielles des extrémités lorsqu'une revascularisation urgente est nécessaire pour éviter une perte imminente d'un membre et lorsqu'une greffe de veine autologue n'est pas réalisable.

- Décembre 2024 :Artivion, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé une exemption de dispositif humanitaire (HDE) pour l'utilisation de la prothèse hybride AMDS (« AMDS ») dans les dissections aiguës de DeBakey de type I en présence de malperfusion.

- Octobre 2023 :Getinge AB a annoncé la disponibilité commerciale du système de stent couvert iCast aux États-Unis pour le traitement de la maladie occlusive de l'artère iliaque.

- Juillet 2023 :Terumo Aortic a annoncé que l'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) a accordé l'approbation du dispositif Thoraflex Hybrid Frozen Elephant Trunk (FET) pour la vente commerciale au Japon pour le traitement des patients atteints d'une maladie complexe de la crosse aortique.

- Juin 2023 :NAMSA, une organisation de recherche contractuelle (CRO) MedTech de premier plan offrant des services de développement mondiaux de bout en bout, et Terumo Aortic ont annoncé avoir conclu un partenariat d'externalisation stratégique pour aider à l'accélération et à la commercialisation des produits innovants de Terumo Aortic pour les maladies aortiques.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, matériau, application, utilisateur final et région |

| Par Type de produit |

|

| Par matériau |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,62 milliard de dollars en 2025 et devrait atteindre 2,48 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,60 milliard de dollars.

Le marché devrait afficher un TCAC de 4,8 % au cours de la période de prévision 2026-2034.

Le segment des greffes vasculaires périphériques domine le marché par type de produit.

Les facteurs clés qui animent le marché sont les besoins croissants en matière de procédures dans les domaines des maladies vasculaires périphériques, de la réparation aortique et de l’accès à la dialyse.

W. L. Gore & Associates, Terumo Corporation, Getinge AB et BD comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés