Intelligence artificielle dans la taille, la part et l’analyse de l’industrie du marché militaire par offre (matériel, logiciels et services), par application (plateforme de guerre, cybersécurité, logistique et transport, surveillance et connaissance de la situation, commandement et contrôle, soins de santé sur le champ de bataille, détection des menaces, par technologie (apprentissage automatique, informatique contextuelle, vision par ordinateur, agent virtuel intelligent (IVA) / agents virtuels et autres), par plate-forme (terrestre, navale, aéroportée et spatiale) et prévisions régionales,

APERÇUS CLÉS DU MARCHÉ

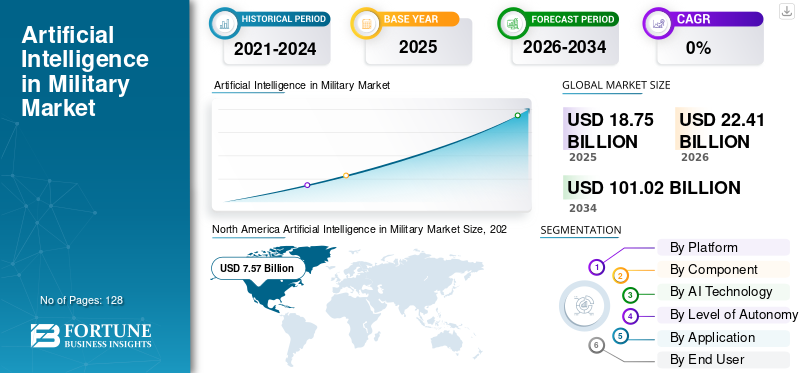

La taille du marché mondial de l’intelligence artificielle dans le domaine militaire était évaluée à 18,75 milliards de dollars en 2025. Le marché devrait passer de 22,41 milliards de dollars en 2026 à 101,02 milliards de dollars d’ici 2034, avec un TCAC de 20,7 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial de l’intelligence artificielle dans le domaine militaire avec une part de marché de 40,37 % en 2025.

L'intelligence artificielle dans l'armée implique l'utilisation d'algorithmes, de modèles d'apprentissage automatique, de systèmes autonomes et de logiciels basés sur les données pour améliorer la manière dont les forces armées collectent des informations, prennent des décisions et agissent sur le champ de bataille. Cela marque le passage de processus manuels à des systèmes capables d'analyser rapidement de grandes quantités de données, de prédire les menaces, d'automatiser les tâches et de prendre en charge des décisions plus rapides et plus précises. Les pays investissent massivement dans l’IA pour améliorer le renseignement, la surveillance et la reconnaissance (ISR), contrer les nouvelles menaces sans pilote, sécuriser leurs réseaux, réduire le temps de prise de décision, améliorer le réalisme de la formation et moderniser la logistique. Les tensions géopolitiques croissantes, la montée en puissance des plates-formes autonomes et la demande de commandement et de contrôle basés sur l’IA font progresser rapidement ce marché.

L’IA dans les applications militaires se compose d’entreprises de défense traditionnelles et d’entreprises plus récentes axées sur les logiciels. Du côté du matériel et des systèmes de mission, des entreprises telles que Lockheed Martin, Northrop Grumman, RTX (Raytheon), BAE Systems, Thales, Leonardo, Airbus Defence & Space, IAI, Rafael et Elbit Systems intègrent l'IA dans leurs systèmes.radars, pods ISR, suites de guerre électronique, systèmes de commande et plates-formes autonomes. Tandis que Palantir, Anduril, Microsoft, Google, Amazon, IBM et un nombre croissant de startups d'IA axées sur la défense fournissent des plates-formes de données, des pipelines de modèles, des outils de gestion de combat et des piles d'autonomie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'INTELLIGENCE ARTIFICIELLE SUR LE MARCHÉ MILITAIRE PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 18,75 milliards de dollars

- Taille du marché en 2026 : 22,41 milliards de dollars

- Taille du marché prévue pour 2034 : 101,02 milliards de dollars

- TCAC : 20,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’intelligence artificielle militaire avec une part de 40,37 % en 2025.

- Le segment des plates-formes aériennes détenait la plus grande part du marché mondial.

- Le matériel est devenu le segment leader des composants en 2025.

Amérique du Nord

L'Amérique du Nord a généré 7,57 milliards de dollars en 2025 et représentait 40,37 % du marché mondial.

Europe

L'Europe a atteint 4,71 milliards de dollars en 2025 et devrait croître à un TCAC de 21,8 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 23,0 % au cours de la période de prévision.

NOUS.

Le pays représentait plus de 94,06 % de la part de marché de l'Amérique du Nord en 2025.

Japon

Le marché se développe régulièrement à mesure que les investissements régionaux dans la défense de l’IA augmentent.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

La vague de modernisation post-Ukraine accélère l’adoption de l’IA dans le domaine de la défense

La guerre en Ukraine a fait passer l’IA d’une idée future à une priorité opérationnelle actuelle. Les militaires ont été témoins de la manière dont les drones, les munitions errantes, les systèmes anti-UAS et le commandement et contrôle numérique peuvent déterminer l’issue des batailles. En conséquence, les budgets passent du matériel traditionnel au C4ISR, à l’autonomie et aux systèmes basés sur les données. Ce changement déplace les projets d’IA des laboratoires de recherche vers des programmes financés qui sont essentiels aux plans de modernisation, en particulier en Europe et en Amérique du Nord.

En mars 2024, le ministère américain de la Défense a demandé environ 1,8 milliard de dollars spécifiquement pour l’IA et l’autonomie dans son budget pour l’exercice 2025. Cette demande inclut le développement rapide de systèmes autonomes et d’outils d’aide à la décision dans le cadre de l’initiative Replicator et du Chief Digital and AI Office.

RESTRICTIONS DU MARCHÉ

La complexité technologique croissante et les pénuries de talents ralentissent l’adoption de l’IA dans les systèmes militaires

Les forces de défense s’efforcent d’adopter l’apprentissage automatique, les plateformes autonomes et les outils de décision basés sur l’IA. Cependant, l’augmentation rapide des demandes technologiques a rendu les systèmes militaires modernes plus complexes à gérer pour les organisations de défense. Même les pays qui investissent massivement dans la technologie de l’IA, comme la Corée du Sud, l’Afrique du Sud et plusieurs pays d’Amérique latine, sont aux prises avec un manque d’ingénieurs de données, de spécialistes en algorithmes et de testeurs d’autonomie. Cette pénurie de talents retarde les délais des programmes, augmente les coûts d’intégration et limite la rapidité avec laquelle l’IA peut être intégrée aux systèmes de défense de nouvelle génération.

OPPORTUNITÉS DE MARCHÉ :

La demande croissante de systèmes de défense autonomes et basés sur l’IA crée de nouvelles voies de croissance

Une opportunité majeure dans leintelligence artificielleLe marché militaire vient de la poussée mondiale vers des plates-formes autonomes et des systèmes militaires plus intelligents qui nécessitent moins d’intervention humaine. Les pays veulent des capacités basées sur l’IA qui améliorent la surveillance, le ciblage, la prise de décision et la sécurité des frontières. Cet intérêt croît à mesure que les forces de défense cherchent à renforcer leurs capacités militaires sans augmenter significativement leurs effectifs. Ce changement permet une intégration avancée de l’IA dans la défense, depuis la prédiction des menaces basée sur l’apprentissage automatique jusqu’à la planification de mission autonome. Cela crée un marché croissant pour les systèmes de défense basés sur l’IA, les solutions de fusion de données et les plates-formes de mission semi-autonomes.

L'INTELLIGENCE ARTIFICIELLE DANS LES TENDANCES DU MARCHÉ MILITAIRE :

Le passage à des applications militaires multi-domaines basées sur l’IA remodèle les stratégies de défense mondiales

L’utilisation militaire de l’intelligence artificielle (IA) évolue vers des systèmes multidomaines pilotés par l’IA qui combinent autonomie, apprentissage automatique et analyse avancée des données dans la mission. Les militaires ne considèrent plus l’IA comme un ajout de niche ; elle devient la principale couche logicielle des systèmes de défense modernes. Cela comprend des drones autonomes, des véhicules terrestres sans pilote, des outils de maintenance prédictive et des centres de commandement basés sur l'IA. Le secteur de la défense dans son ensemble investit massivement dans le ciblage basé sur l’apprentissage automatique, l’automatisation du champ de bataille, les jumeaux numériques pour la formation et les opérations conjointes dans tous les domaines. L'IA, vitrine des tendances, est en train de devenir le fondement de la future plate-forme militaire et des capacités développées, gérées et améliorées.

LES DÉFIS DU MARCHÉ :

Les données fragmentées, les systèmes existants et les problèmes de confiance ralentissent l'adoption de l'IA

Le principal défi de l’intelligence artificielle dans la croissance du marché militaire est que la plupart des forces tentent d’ajouter une nouvelle technologie d’IA aux systèmes de défense obsolètes et aux données isolées. Une véritable intégration de l’IA dans la défense nécessite de relier les capteurs, les outils de commandement, la logistique et les armes dans différents domaines. Cependant, de nombreux systèmes militaires fonctionnent encore sur des structures existantes qui n'ont pas été conçues pour l'apprentissage automatique ou l'intégration de données en temps réel. Cela conduit à des projets d’intégration complexes, à des problèmes de cybersécurité et à des problèmes de confiance entre les forces militaires, ce qui entraîne une hésitation à autoriser l’intégration d’outils basés sur l’IA dans d’anciennes plates-formes ou systèmes.

Russie Ukraine Impact de la guerre

Le conflit russo-ukrainien est devenu un moteur clé pour la modernisation des armées grâce à l’IA. La guerre a démontré comment les plateformes autonomes, le ciblage numérique, les outils de lutte contre les UAS, l’ISR basé sur l’apprentissage automatique et la fusion rapide des données sur le champ de bataille peuvent changer la dynamique du combat moderne. Les pays savent désormais que les systèmes militaires traditionnels ne sont pas efficaces contre les drones,guerre électronique, les incendies à longue portée et les cyber-opérations et au rythme où ils évoluent rapidement. Les pays se concentrent sur une prise de décision plus rapide, une intégration multidomaine et des réseaux de commandement plus résilients. Les sous-traitants de la défense, notamment Lockheed Martin, Northrop Grumman et BAE Systems, accélèrent le développement de systèmes autonomes et d'outils de défense basés sur l'IA, en prenant en compte les données ukrainiennes dans le ciblage assisté par l'IA, la reconnaissance automatisée des menaces et la logistique prédictive. La guerre a confirmé l’importance de l’intelligence artificielle (IA) dans les opérations militaires, incitant les gouvernements à accélérer l’intégration de l’IA dans la planification de la défense, les achats et les utilisations en première ligne.

En juin 2023, le ministère ukrainien de la Transformation numérique a confirmé la croissance rapide des outils de combat basés sur l'IA. Il s’agit notamment de la détection de drones basée sur l’apprentissage automatique et de l’analyse d’images assistée par l’IA, pilotées par des unités de première ligne signalant que l’analyse automatisée réduisait les temps de ciblage et de réponse lors de combats intenses.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Demande croissante de supériorité technologique et de puissance aérienne pilotée par l’IA, le segment aérien domine le marché des plates-formes

En termes de plate-forme, le marché est classé en domaines terrestre, aérien, naval, spatial et interarmées/multi.

Les plates-formes aériennes dominent le marché militaire de l'intelligence artificielle (IA), cette domination étant attribuée à la supériorité technologique des forces aériennes sur les autres plates-formes. Cela est particulièrement vrai pour les systèmes militaires haut de gamme tels que les avions de combat, les avions ISR et les drones avancés. Ces plates-formes sont capables d'outils d'apprentissage automatique, de vision par ordinateur et de fusion de données qui convertissent les données brutes des capteurs en informations utiles. En conséquence, l’intégration de l’IA dans l’aviation de défense constitue une priorité absolue pour de nombreux pays. Ils visent à inclure l’autonomie, l’aide à la décision et le renseignement de ciblage dans les systèmes de défense aéroportés. Il en résulte que le segment aérien est en tête du marché, suivi respectivement des plates-formes terrestres, navales et autres en matière de financement de l'IA.

Le segment spatial du marché devrait connaître la croissance la plus rapide, avec un TCAC de 23,2 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

La demande croissante de systèmes de défense compatibles avec l’IA, le segment matériel domine le marché des composants

Sur la base de chaque composant, le marché est classé en matériel, logiciels et services.

Le segment du matériel est en tête de l'intelligence artificielle (IA) sur le marché militaire, car chaque progrès en matière de capacité d'IA doit s'intégrer dans les systèmes de défense physique, notamment les capteurs, les processeurs, les radios et les plates-formes d'armes. Pour obtenir un véritable avantage technologique, les ministères de la Défense investissent massivement dans des modules de calcul robustes, des accélérateurs d’apprentissage automatique, des radars de nouvelle génération, des suites électro-optiques/infrarouges et des composants électroniques embarqués capables d’exécuter des algorithmes sophistiqués et de soutenir le développement de véhicules autonomes. En conséquence, le matériel reste le principal investissement dans de nombreuses applications militaires basées sur l’IA, créant ainsi la base de meilleures capacités militaires tandis que les logiciels et les services continuent de croître plus rapidement.

Le segment des logiciels devrait afficher la croissance la plus rapide, avec un TCAC de 22,4 % au cours de la période de prévision.

Par technologie IA

Le rôle central dans la création d'applications militaires basées sur l'IA, l'apprentissage automatique et le segment de l'apprentissage profond domine le marché de la technologie de l'IA

Basé sur la technologie de l’IA, le marché est segmenté en,apprentissage automatique& apprentissage profond, vision par ordinateur, fusion de données et analyse prédictive, navigation et guidage autonomes, IA générative et grands modèles, intelligence en essaim et systèmes multi-agents, etc.

Le segment de l’apprentissage automatique et de l’apprentissage profond est leader sur le marché de l’intelligence artificielle (IA) dans le secteur militaire, car presque toutes les fonctionnalités importantes basées sur l’IA dans les systèmes militaires modernes reposent sur ces algorithmes. Cela comprend la vision par ordinateur pour l'ISR, la maintenance prédictive des moteurs, le support au ciblage, l'analyse de la cyberdéfense et le développement de drones et de véhicules autonomes. L’apprentissage automatique est la raison principale de ces capacités. Ils visent une intégration plus profonde de l’IA dans la défense. Étant donné que le ML et le DL sont essentiels à l’amélioration des rôles militaires tels que la détection des menaces, la fusion de capteurs, la guerre électronique et la navigation autonome, ils détiennent une part importante de la technologie de l’IA dans le secteur mondial de la défense.

Le segment de l’IA générative et des grands modèles est le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 24,6 % sur la période de prévision.

Par niveau d'autonomie

Confiance opérationnelle, exigences de sécurité et besoins de conformité, le segment Human-In-the-Loop domine le marché de l'autonomie

En fonction du niveau d'autonomie, le marché est segmenté en systèmes à humain dans la boucle, à humain dans la boucle et à haute autonomie.

Le segment de l’humain dans la boucle domine le marché de l’intelligence artificielle (IA) dans l’armée. Les militaires restent attentifs à donner le contrôle total aux plates-formes autonomes, en particulier dans les situations mortelles ou à haut risque. Les militaires veulent la rapidité de l’analyse et de l’apprentissage automatique basés sur l’IA, mais ils veulent également que les décisions critiques soient supervisées par le jugement humain dans des systèmes militaires complexes. Jusqu’à ce que les pays aient davantage confiance dans les opérations entièrement autonomes, les systèmes human-in-the-loop resteront le principal moyen d’intégrer l’IA dans la défense, ce qui incitera au développement de nouvelles applications militaires et de nouvelles plates-formes autonomes.

Le segment des systèmes à haute autonomie devrait afficher la croissance la plus rapide, avec un TCAC de 27,0 % sur la période de prévision.

Par candidature

Nécessité d'une visibilité plus rapide et plus approfondie sur le champ de bataille ; Le segment ISR et connaissance de la situation domine le marché des applications

Sur la base de chaque application, le marché est segmenté en ISR et connaissance de la situation, plates-formes autonomes et téléopérées, commandement, contrôle et gestion de combat, cyberdéfense et opérations d'information, logistique, maintenance et support, formation, simulation et wargaming, et autres.

L'ISR et la connaissance de la situation dominent l'utilisation de l'intelligence artificielle (IA) sur le marché militaire. La domination technologique commence par une meilleure vision et compréhension de l’espace de combat que l’adversaire. Seuls l’analyse et l’apprentissage automatique basés sur l’IA peuvent rapidement transformer ces données en informations utiles. L’amélioration de la détection, du suivi et de la classification des menaces augmente immédiatement les capacités militaires globales et soutient le développement de plates-formes autonomes qui dépendent de la connaissance de la situation. En conséquence, les applications militaires axées sur l’ISR représentent la plus grande part des dépenses en IA dans les systèmes militaires modernes du secteur mondial de la défense.

Le segment des plates-formes autonomes et exploitées à distance devrait afficher la croissance la plus rapide, avec un TCAC de 24,8 % sur l’ensemble de la période de prévision.

Par utilisateur final

Les forces aériennes jouent un rôle central dans la puissance aérienne et la technologie haut de gamme et dominent donc le marché des utilisateurs finaux.

En outre, le marché est segmenté par utilisateur final, en forces terrestres, forces aériennes, marines et autres.

Les forces aériennes dominent le marché de l’intelligence artificielle (IA) dans l’armée car elles sont à la pointe de la puissance technologique. Ils exploitent les systèmes militaires les plus avancés, tels que des chasseurs, des avions ISR, des pétroliers et des drones haut de gamme. Ces actifs sont idéaux pour l'avionique pilotée par l'IA, basée sur l'apprentissage automatiquecapteurfusion et aides à la mission autonomes. En conséquence, les forces aériennes sont souvent les premières à bénéficier des investissements gouvernementaux dans l’IA et les technologies de nouvelle génération. De plus, la création d’ailiers autonomes fidèles et d’avions de combat sans pilote maintient les forces aériennes à l’avant-garde des applications militaires axées sur l’IA dans le monde entier.

Le segment Autres devrait afficher la croissance la plus rapide, avec un TCAC de 23,2 % sur l’ensemble de la période de prévision.

L’intelligence artificielle dans les perspectives régionales du marché militaire

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde (Moyen-Orient, Afrique et Amérique latine).

North America Artificial Intelligence in Military Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part de marché dominante de l’intelligence artificielle sur le marché militaire en 2024, évaluée à 6,39 milliards de dollars, et a également pris la première part en 2025 avec 7,57 milliards de dollars, menée principalement par les États-Unis, qui contribuent à eux seuls à plus de 94,06 % de la part régionale en 2025. Les États-Unis disposent d’importants budgets de défense et d’un solide réseau de maîtres d’œuvre, d’éditeurs de logiciels et de laboratoires, tous en compétition pour le leadership technologique. En conséquence, cette région possède certains des systèmes militaires les plus avancés au monde. Il se concentre également sur le développement d’avions autonomes, de systèmes sans pilote et de commandement et de contrôle basés sur l’IA. Cela en fait la plaque tournante de la technologie de l’IA dans l’industrie mondiale de la défense.

Europe

L’Europe devrait connaître une croissance significative de l’intelligence artificielle sur le marché militaire dans les années à venir. Au cours de la période de prévision, la région Europe devrait connaître un taux de croissance de 21,8 %. Le marché en Europe est estimé à 4,71 milliards de dollars en 2025, directement tiré par la guerre entre la Russie et l'Ukraine. Dans cette région, le Royaume-Uni et la France devraient atteindre respectivement 1,22 milliard de dollars et 1,02 milliard de dollars en 2026. Les gouvernements s’efforcent d’intégrer la technologie de l’IA dans l’ISR, la défense aérienne, la guerre électronique et le commandement et contrôle numériques. La Russie s’efforce de moderniser ses anciens systèmes de défense en les dotant de davantage d’automatisation. Les pays de l’OTAN investissent dans l’IA non seulement pour les pilotes et les analystes, mais aussi pour diverses applications militaires.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché mondial de l’intelligence artificielle dans le domaine militaire, avec un TCAC de 23,0 %. La Chine, l’Inde, le Japon et la Corée du Sud réalisent des progrès significatifs dans le développement de drones autonomes, d’ailiers fidèles et de réseaux ISR intelligents, stimulant ainsi la croissance de ce marché dans la région Asie-Pacifique. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 2,39 milliards de dollars, et l’Inde devrait atteindre 0,90 milliard de dollars d’ici 2026.

Reste du monde

Pendant ce temps, le reste du monde (Moyen-Orient, Afrique et Amérique latine) contribue à hauteur de 10,15 % en 2025. Le Moyen-Orient, l’Afrique et l’Amérique latine ont une part relativement plus faible, mais connaissent une croissance à un TCAC de 20,5 %. Au Moyen-Orient et en Afrique, Israël et l’Afrique du Sud investissent dans la technologie de l’IA et dans la mise à niveau de leurs systèmes de défense existants. En Amérique latine, les budgets sont plus serrés, mais on constate un intérêt croissant pour des applications militaires spécifiques telles que la sécurité des frontières assistée par l’IA, la surveillance côtière et le suivi du crime organisé.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

L’accent intense mis sur la supériorité technologique signifie que l’IA sur le marché militaire est hautement concentrée et évolue rapidement

Le marché de l’intelligence artificielle (IA) militaire est encore largement dominé par quelques grandes entreprises de défense, mais leur concurrence évolue rapidement. Lockheed Martin Corporation, Northrop Grumman Corporation et BAE Systems plc. intègrent la technologie de l’IA et l’apprentissage automatique dans des systèmes militaires avancés, tels que des chasseurs, des plates-formes ISR, une défense aérienne et antimissile intégrée et des réseaux de commandement. Ils visent à maintenir une avance technologique. Leurs stratégies se concentrent sur la fourniture de systèmes de défense prêts pour l’IA et d’options de mise à niveau. Cela permet aux clients de commencer par une automatisation partielle et éventuellement de passer à des capacités davantage basées sur l'IA et semi-autonomes. Cette approche est devenue un argument de vente clé pour les ministères qui souhaitent intégrer l’IA dans la défense sans remplacer des flottes entières.

Pendant ce temps, des éditeurs de logiciels spécialisés, des fournisseurs de services cloud et des startups autonomes fournissent les informations nécessaires à ces plates-formes, telles que des algorithmes de gestion de combat, des essaims autonomes et des analyses de pointe. Des pays comme la Corée du Sud, l’Afrique du Sud et plusieurs pays d’Amérique latine encouragent les industries locales à collaborer avec les leaders mondiaux pour maintenir le contrôle des données sensibles et développer les compétences en IA au sein de leurs secteurs de défense. En conséquence, le marché s’est diversifié. Quelques grands fabricants d’équipement d’origine (OEM) gèrent l’intégration complexe de matériel et de systèmes, tandis qu’un nombre croissant d’entreprises d’IA fournissent des applications et des services militaires spécialisés.

LISTE DES INTELLIGENCES ARTIFICIELLES CLÉS DANS LES ENTREPRISES MILITAIRES PROFILÉES :

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- Raytheon / RTX Corporation (États-Unis)

- BAE Systems plc.(ROYAUME-UNI.)

- Groupe Thalès(France)

- Leonardo S.p.A. (Italie)

- Airbus Defence and Space (Pays-Bas)

- Israel Aerospace Industries Ltd (Israël)

- Rafael Advanced Defense Systems Ltd (Israël)

- Elbit Systems Ltd (Israël)

- Saab AB (Suède)

- L3Harris Technologies, Inc.(NOUS.)

- General Dynamics Corporation (États-Unis)

- Anduril Industries, Inc. (États-Unis)

- Palantir Technologies Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Dansjuillet 2025: Palantir Technologies a signé un accord d'entreprise avec l'armée américaine d'une valeur pouvant atteindre 10 milliards de dollars sur dix ans, consolidant des dizaines d'accords logiciels existants dans un cadre unique pour fournir des outils d'intégration, d'analyse et de ciblage de données basés sur l'IA comme épine dorsale de la stratégie à long terme de données et d'IA de l'armée.

- Dansjuillet 2023: L’Administration sud-coréenne du programme d’acquisition de défense (DAPA) a annoncé de nouveaux investissements dans l’analyse de la défense aérienne basée sur l’IA et les essaims de drones autonomes. Cette décision soutient les efforts de Séoul visant à développer des capacités militaires nationales basées sur l’IA.

- Dansnovembre 2023: Northrop Grumman Corporation a réalisé avec succès un test d'un prototype de gestion de combat multidomaine basé sur l'IA qui recommandait de manière autonome des réponses aux menaces. Il s’agit de l’une des démonstrations les plus remarquables à ce jour de C2 piloté par l’IA.

- DansFévrier 2024: BAE Systems plc a reçu un contrat du ministère britannique de la Défense pour intégrer un logiciel de ciblage et de fusion de capteurs basé sur l'apprentissage automatique dans des plates-formes terrestres et aériennes de nouvelle génération. Ce contrat soutient les efforts du Royaume-Uni en faveur de systèmes militaires prêts pour l’IA.

- Dansjanvier 2024: La marine américaine a attribué un contrat à L3Harris Technologies pour intégrer la fusion de capteurs alimentés par l'IA et des algorithmes de navigation autonomes dansnavires de surface sans pilote (USV). Cela élargit les initiatives d’autonomie navale.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par composant

|

|

|

Par technologie IA

|

|

|

Par niveau d'autonomie

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région |

Amérique du Nord (par plateforme, par composant, par technologie d'IA, par niveau d'autonomie, par application, par utilisateur final et par pays)

Europe (par plateforme, par composant, par technologie d'IA, par niveau d'autonomie, par application, par utilisateur final et par pays)

Asie-Pacifique (par plateforme, par composant, par technologie d'IA, par niveau d'autonomie, par application, par utilisateur final et par pays)

Reste du monde (par plateforme, par composant, par technologie d'IA, par niveau d'autonomie, par application, par utilisateur final et par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 22,41 milliards de dollars en 2026 et devrait atteindre 101,02 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,57 milliards de dollars.

Le marché devrait afficher un TCAC de 20,7 % au cours de la période de prévision 2026-2034.

Le segment Matériel a dominé le marché par composant.

La vague de modernisation post-Ukraine accélère l’adoption de l’IA dans le domaine de la défense

Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon / RTX Corporation, BAE Systems plc., Thales Group, Leonardo S.p.A., Airbus Defence and Space, Israel Aerospace Industries Ltd, Rafael Advanced Defense Systems Ltd, et entre autres sont les principales entreprises du marché de l'intelligence artificielle dans le domaine militaire.

L'Amérique du Nord a dominé le marché en 2024

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.