Taille du marché des munitions d'artillerie, part, industrie et analyse de la guerre en Russie et en Ukraine, par technologie de munitions (munitions conventionnelles, munitions à guidage de précision (PGM), munitions intelligentes et munitions à portée étendue), par type de munitions (explosifs (HE), perforants (AP), munitions à fragmentation, fumigènes/éclairages/incendiaires et munitions à guidage de précision (PGM)), par calibre (petit, moyen et grande), par système d'artillerie (obusiers, mortiers, artillerie à fusée et artillerie navale), par portée opérationnelle (courte, moyenne et lon

APERÇUS CLÉS DU MARCHÉ

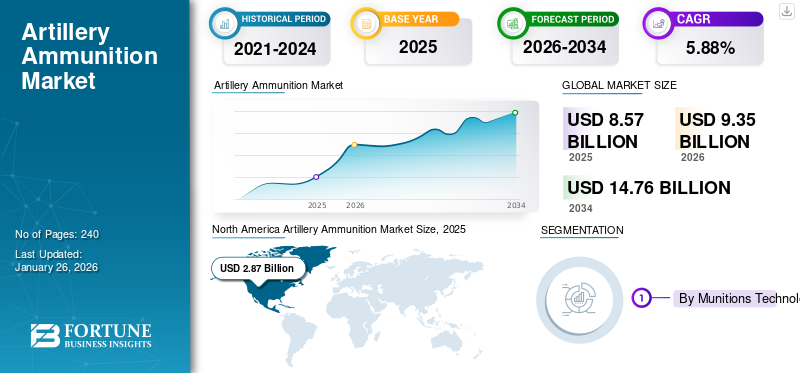

La taille du marché mondial des munitions d’artillerie était évaluée à 8,57 milliards de dollars en 2025 et devrait passer de 9,35 milliards de dollars en 2026 à 14,76 milliards de dollars d’ici 2034, avec un TCAC de 5,88 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des munitions d’artillerie avec une part de marché de 33,50 % en 2025.

Les munitions d'artillerie sont des projectiles et des obus utilisés dans les canons de gros calibre et les armes d'artillerie pour l'appui-feu, pour tirer sur de longues distances. Les composants comprennent le projectile (l'obus), le propulseur pour le propulser et un fusible pour faire exploser l'obus. Ils sont tirés par des canons d'artillerie, des obusiers ou des mortiers. Ces obus d'artillerie sont conçus pour causer des dommages aux cibles sur de longues distances, généralement en dehors de la ligne de vue directe. Le but de ce système d’armes est de supprimer, neutraliser ou détruire les forces, équipements et installations ennemis.

Les principaux acteurs du marché se concentrent sur le développement de l'artilleriemunitionsavec un effet de cible maximal et une grande précision et portée. En outre, les principaux acteurs cherchent à utiliser diverses stratégies pour répondre aux besoins de sécurité des différents pays. Par exemple, en novembre 2024, Rheinmetall et la Lituanie ont annoncé le début de la construction d’une usine moderne de production de munitions d’artillerie de 155 mm. L'installation s'étendra sur 340 hectares et possédera une capacité de production annuelle de dizaines de milliers d'obus d'artillerie de calibre 155 mm. En outre, BAE Systems propose une gamme de munitions d'artillerie de 155 mm, notamment des munitions modulaires et adaptables et le kit de guidage GPS Silver Bullet de BAE Systems. Leurs « munitions adaptables de nouvelle génération » sont conçues pour être faciles à fabriquer et rentables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre Russie-Ukraine

La guerre russo-ukrainienne a stimulé la demande de munitions d’artillerie fiables avec une importance croissante des systèmes d’artillerie à guidage de précision

La guerre entre la Russie et l’Ukraine a eu un impact significatif sur le marché des munitions d’artillerie en augmentant la demande mondiale de munitions d’artillerie avancées et fiables. Le conflit a mis en évidence l’importance des systèmes d’artillerie modernes, à longue portée et à guidage de précision, incitant de nombreux pays à accélérer leurs efforts d’acquisition et de modernisation. La guerre a également révélé les vulnérabilités des stocks de munitions existants, encourageant les pays à accélérer leurs efforts de production et de stockage. Les pays concernés et les nations alliées donnent la priorité à la modernisation afin d’améliorer leurs capacités de puissance de feu. La Russie reconstitue rapidement son stock d’obus d’artillerie pour le rendre trois fois plus important que celui des États-Unis et de l’Europe réunis, tout en produisant également beaucoup plus de chars par an.

En outre, l’OTAN soutient l’Ukraine dans le cadre de ses initiatives visant à renforcer ses capacités de production et d’approvisionnement en matière de défense. Par exemple, en janvier 2024, l’OTAN a finalisé des contrats pour l’achat d’environ 220 000 obus d’artillerie d’une valeur de 1,2 milliard de dollars, reflétant les efforts accrus visant à reconstituer les stocks de munitions des États membres dans le contexte des conflits en cours. Ces contrats, qui s’inscrivent dans le cadre du Plan d’action pour la production de défense de l’OTAN, totalisent environ 10 milliards de dollars d’achats de munitions, dont des missiles et des avions. Des défis tels que le besoin croissant de production de munitions d’artillerie pour faire face au conflit en cours devraient stimuler la demande de produits.

En outre, d’autres pays prennent également l’initiative de renforcer la production d’artillerie ukrainienne. Divers pays s’efforcent d’approvisionner l’Ukraine en obus d’artillerie et en munitions pour répondre aux besoins urgents de défense de l’Ukraine. Par exemple, en août 2024, la Norvège a approuvé le transfert de la technologie de défense Nammo à une entreprise ukrainienne chargée de produire des obus d’artillerie de 155 mm. Le transfert est soutenu financièrement par le programme de soutien Nansen de la Norvège, doté d’un budget de plus de 7 milliards de dollars pour l’aide de 2023 à 2027. De tels efforts et développements visant à renforcer le soutien militaire et les munitions approvisionnent le marché en expansion.

Tendances du marché des munitions d’artillerie

Avancement des capacités de l'artillerie grâce aux munitions à guidage de précision (PGM)

La conception traditionnelle des munitions d'artillerie repose sur un mécanisme non guidé qui suit une trajectoire définie et fixe, ce qui offre une précision limitée. Les munitions à guidage de précision utilisent des systèmes de guidage avancés pour frapper une cible avec une plus grande précision. La disponibilité d'un guidage de précision pour les projectiles d'artillerie a accru la demande d'intégration de PGM dans les systèmes d'artillerie pour améliorer la précision, les performances et l'impact. L'utilisation de PGM dans l'artillerie est de plus en plus adoptée par les forces militaires de divers pays pour des frappes précises et une réduction des dommages collatéraux. Par exemple, en décembre 2024, l’US Navy Force et General Atomics Electromagnétique Systems (GA-EMS) ont solidifié un contrat pour l’extension de la portée des munitions à guidage de précision LRMP de 155 mm. Le LRMP est un projectile d'artillerie de 155 mm conçu pour atteindre une portée supérieure à 120 kilomètres. Le système d'artillerie utilise des ailes pliables et des systèmes de guidage embarqués pour un engagement précis et précis des cibles et un maximum de dégâts.

Peu de fabricants développent des programmes pour intégrer et tester activement les munitions à guidage de précision (PGM) dans les systèmes d'artillerie. La mission principale de ces programmes est de répondre au besoin croissant de haute précision et d’efficacité des systèmes de défense modernes. Par exemple, en mars 2023, BAE Systems a testé un obus d'artillerie sous-calibré à longue portée pour le programme XM1155 de l'armée américaine, atteignant avec succès une cible au-delà de la portée des autres projectiles à guidage de précision tirés par le même canon.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation des dépenses de défense et montée des conflits géopolitiques et des tensions frontalières pour propulser la croissance du marché

Les événements récents indiquent une augmentation des tensions et des conflits géopolitiques à l’échelle mondiale. Cette situation est due à des facteurs tels que le conflit en cours en Russie et en Ukraine, l’augmentation des tensions entre les États-Unis et la Chine et l’instabilité sociale et politique croissante dans diverses régions. De plus, ces tensions et conflits conduisent les pays à se concentrer sur le renforcement de leurs capacités militaires en se procurant de nouvelles armes et technologies. Les nations confrontées à des conflits territoriaux ou à des menaces frontalières visent à renforcer leur défense frontalière et à améliorer leurs capacités défensives en augmentant le déploiement de munitions avancées telles que des systèmes d'artillerie. Les gouvernements de divers pays s'associent de plus en plus avec des fabricants clés pour l'achat de systèmes de munitions d'artillerie avancés. Avec l’augmentation des budgets de défense, les pays se concentrent sur le développement et l’acquisition de systèmes de munitions avancés dotés de capacités de portée, de précision et de létalité améliorées. En outre, l’augmentation des dépenses de défense a favorisé une vaste modernisation des systèmes d’artillerie à travers le monde.

Les pays investissent massivement dans la modernisation de leurs forces armées afin de renforcer leurs capacités et de conserver un avantage concurrentiel. En particulier, les pays donnent la priorité à la production de systèmes d’artillerie avancés avec l’aide de divers programmes visant à renforcer leurs capacités militaires et à conserver un avantage stratégique dans les régions instables. Par exemple, en mars 2024, la Commission européenne a alloué 566,6 millions de dollars du programme (Act in Support of Ammunition Production, ASAP) pour renforcer la production de munitions. Ce programme vise à accroître la capacité de l'UE à produire 2 millions d'obus d'artillerie par an d'ici la fin de 2025. Ensemble, ces facteurs devraient stimuler la croissance du marché des munitions d'artillerie au cours de la période de prévision.

Restrictions du marché

Les coûts de développement élevés des systèmes avancés entravent la croissance du marché

Alors que les forces militaires du monde entier s’orientent vers la conception et la fabrication de munitions d’artillerie avancées dotées de systèmes de guidage de précision et d’une portée et de performances étendues, le coût de développement augmente considérablement. Munitions d'artillerie appuyées par un système de guidage de précision, commeGPSou à guidage laser, est nettement plus cher que les systèmes d'artillerie traditionnels. Ces munitions intelligentes sont fabriquées pour atteindre un taux de précision élevé et un impact maximal sur la cible. Cependant, une conception et une intégration de technologies aussi avancées augmentent le coût de production global.

Des prix aussi élevés créent des difficultés pour les pays disposant de budgets de défense limités pour se procurer ou produire de telles munitions à grande échelle. En outre, un coût de production aussi élevé entrave également la capacité de maintenir et de conserver d’importants stocks de munitions, ce qui est essentiel lors de conflits prolongés ou de situations de type guerre. Cela pourrait donc conduire les pays à investir dans la production d’artillerie ancienne et moins efficace pour gérer leurs dépenses de défense. Ainsi, les coûts de développement globalement élevés devraient entraver la croissance du marché au cours de la période de prévision.

Défis du marché

Les réglementations internationales strictes et les contrôles à l’exportation posent un défi important

Les réglementations liées à la production et à l’exportation transfrontalière constituent un défi pour le marché. Ces réglementations, notamment les traités internationaux de contrôle des armements et les processus stricts d’autorisation d’exportation, ont un impact significatif sur la production et le commerce mondial. De plus, les inquiétudes concernant la fabrication illicite ou désapprouvée de munitions et le Traité sur le commerce des armes (TCA) ajoutent aux défis du marché. De nombreux pays adoptent des réglementations strictes et des procédures de licences d’exportation pour les munitions d’artillerie, qui nécessitent des permis et des autorisations pour chaque transaction.

Par exemple, en 2024, le Bureau de l’industrie et de la sécurité (BIS) du ministère américain du Commerce a annoncé une règle finale provisoire (IFR) modifiant la politique de licence du ministère pour les exportations d’armes à feu, de munitions et de composants connexes relevant de sa compétence. Le Bureau américain de l'industrie et de la sécurité (BIS) a renforcé la surveillance des exportations d'armes à feu et de munitions afin d'empêcher leur détournement vers des criminels, des gangs, des terroristes ou d'autres acteurs malveillants étrangers. En outre, la production de munitions d’artillerie traditionnelles peut impliquer des produits chimiques toxiques, soulevant des préoccupations environnementales et pouvant conduire à de nouvelles restrictions sur les processus de fabrication et les exportations. Par conséquent, des réglementations strictes et la nécessité de se conformer aux normes de sécurité devraient entraîner une augmentation des coûts de production pour les fabricants de munitions, créant ainsi des défis pour la croissance du marché.

Opportunités de marché

Augmentation du développement de fusées et de statoréacteurs propulsés pour générer des opportunités de croissance du marché

On constate une augmentation du développement de munitions d’artillerie assistées par fusée, motivées par la nécessité d’augmenter la portée, la précision et la létalité des systèmes d’armes modernes. L'adoption d'un tel système est due à sa capacité à engager des cibles à de plus longues distances, dépassant les capacités d'un obus d'artillerie traditionnel. Le système utilise un petit moteur pour propulser la balle vers l'avant. De plus, l’artillerie moderne assistée par fusée utilise des systèmes de guidage de précision pour améliorer la précision et les performances globales du système de munitions de l’artillerie. De nombreux pays investissent dans le développement et la production de ces types de munitions avancées afin d’améliorer leurs capacités d’artillerie.

De plus, on constate une intégration croissante de statoréacteurs dans les munitions d’artillerie pour répondre aux besoins changeants de la guerre moderne. La technologie Ramjet permet un vol soutenu à grande vitesse, ce qui ne fait qu’améliorer l’impact cinétique de l’obus et améliore la précision du système. De nombreux fabricants se concentrent sur l’intégration de la technologie statoréacteur dans les obus d’artillerie pour améliorer la portée, la vitesse et la précision. Par exemple, en mai 2025, Nammo a dévoilé un obus d’artillerie de 155 mm équipé d’un statoréacteur à combustible solide. Le système avancé a une portée de 150 km et dépasse toutes les capacités des systèmes d’artillerie traditionnels. En outre, d’autres sociétés, telles que conçoivent également des obus d’artillerie équipés de la technologie statoréacteur. Par exemple, en mai 2025, Tiberius Aerospace fournit des obus d'artillerie TRBM 155HG de 155 mm et a annoncé le lancement de son premier produit de défense, le Sceptre TRBM 155HG, un obus d'artillerie propulsé par un statoréacteur de 155 mm conçu pour des missions de frappe de précision à longue portée jusqu'à 150 km. Par conséquent, de tels développements et progrès dans les munitions d’artillerie traditionnelles visant à atteindre une portée étendue devraient présenter des opportunités de croissance du marché au cours de la période de prévision.

Analyse de segmentation

Par Technologie des Munitions

Le segment conventionnel détenait la plus grande part en raison de son caractère adapté et abordable

Sur la base de la technologie des munitions, le marché est classé en munitions conventionnelles, munitions à guidage de précision (PGM), munitions intelligentes et munitions à portée étendue.

Le segment des munitions conventionnelles détenait la plus grande part de marché, soit 54,48 % en 2026. Le segment connaît une croissance en raison de son adoption généralisée dans l’industrie militaire et des forces armées à l’échelle mondiale. Ces munitions constituent une option appropriée pour les forces militaires car elles sont rentables et abordables pour la production ou le stockage en vrac. Ils sont compatibles avec la plupart des systèmes d'artillerie existants ; par conséquent, ils sont largement utilisés par les forces militaires sans modification ni altération.

Le segment des munitions à guidage de précision (PGM) devrait connaître la croissance la plus rapide au cours de la période de prévision. Le segment est en croissance en raison de l'importance croissante des systèmes d'artillerie avancés équipés desystèmes de navigation inertielledans la guerre moderne et les situations de guerre. Ils sont utilisés par les forces pour atteindre les objectifs de la mission avec moins de tirs et une efficacité opérationnelle améliorée. De plus, l’avancement croissant des technologies de guidage et leur intégration dans les obus d’artillerie pour améliorer les performances et la précision du système devraient stimuler la croissance du segment. Par exemple, en 2024, lors du MSPO 2024, la défense polonaise a dévoilé ses nouvelles munitions à guidage de précision de 155 mm avec guidage laser, capables d'atteindre des cibles jusqu'à 20 km de distance, améliorant ainsi les capacités d'artillerie de la Pologne. Les munitions sont conçues pour être utilisées avec les obusiers Krab et Kryl, avec une fiabilité éprouvée au-delà de 8 km.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de munitions

Le segment des explosifs hautement explosifs (HE) sera leader en raison de son utilisation généralisée dans les opérations antipersonnel, les missions anti-structures et le déni de zone

Sur la base du type de munition, le marché est classé en munitions hautement explosives (HE), perforantes (AP), à sous-munitions, fumigènes/illuminantes/incendiaires et à guidage de précision (PGM).

Le segment des explosifs hautement explosifs (HE) devrait représenter 41,63 % du marché en 2026. Le segment connaît une croissance car il est largement adopté pour neutraliser le personnel ennemi, les fortifications et d'autres applications. Il est utilisé par presque toutes les forces militaires capables d’artillerie à travers le monde. De nombreuses forces de défense, telles que l'armée et la marine, adoptent des munitions d'artillerie hautement explosives pour les opérations anti-structures et de déni de zone. Par exemple, en septembre 2024, la marine indienne prévoit de renforcer ses capacités de défense en introduisant des obus d’artillerie pré-fragmentés hautement explosifs, conçus pour cibler et neutraliser les essaims de drones. De tels développements créent une demande accrue de munitions hautement explosives avancées adaptées aux menaces de guerre modernes telles que les drones, ce qui devrait stimuler la croissance du marché.

On estime que le segment des munitions à guidage de précision (PGM) connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. Les raisons de la croissance du segment sont l'augmentation du besoin de modernisation des armes et munitions de défense, ainsi que l'investissement massif dans les systèmes d'artillerie guidée pour maintenir la précision des munitions d'artillerie à longue portée. Les forces de défense de divers pays investissent dans le développement d’artillerie de précision à longue portée à l’aide de systèmes de guidage. Par exemple, en décembre 2024, General Atomics Electromagnétique Systems (GA-EMS) a remporté un contrat de la marine américaine par l'intermédiaire d'Advanced Technology International (ATI) pour développer le projectile de manœuvre à longue portée (LRMP) Common Round. Le LRMP est un projectile d'artillerie de 155 mm très avancé équipé de systèmes de guidage embarqués conçus pour étendre considérablement la portée des systèmes d'artillerie traditionnels.

Par calibre

Le segment des calibres d'artillerie moyens (105 - 155 mm) détient la plus grande part en raison de sa compatibilité de plate-forme généralisée et de son utilisation intensive

Sur la base du calibre, le marché est classé en petits calibres d'artillerie (inférieurs à 105 mm), en calibres d'artillerie moyens (105 à 155 mm) et en gros calibres d'artillerie (au-dessus de 155 mm).

Les calibres d'artillerie moyens (105 - 155 mm) détiennent la plus grande part du marché car ils sont polyvalents et compatibles avec une large gamme de systèmes d'artillerie, tels que l'artillerie remorquée, automotrice et à fusée. La plupart des pays de l’OTAN et de leurs alliés ont standardisé les systèmes d’artillerie de 155 mm pour assurer l’interopérabilité et l’approvisionnement à grande échelle. En outre, des pays comme les États-Unis, la Russie et la Chine visent à conserver d’importants stocks de munitions de moyen calibre, ce qui devrait alimenter la demande de réapprovisionnement. De nombreuses armées créent des usines de production pour la fabrication de munitions d'artillerie de 155 mm. Par exemple, en avril 2025, l’armée américaine et General Dynamics Corporation ont ouvert une nouvelle installation à Camden, dans l’Arkansas, pour charger, assembler et emballer des munitions d’artillerie hautement explosives de 155 mm, améliorant ainsi la capacité de production. Cette décision vise à renforcer la base industrielle américaine et à garantir la livraison en temps opportun des munitions clés aux soldats.

On estime que le segment des petits calibres d’artillerie (inférieurs à 105 mm) connaît la croissance la plus rapide, en raison de la demande croissante de systèmes d’artillerie légers et très mobiles, représentant une part de marché de 80,12 % en 2026. Il y a une augmentation du besoin en munitions d’artillerie de petit calibre dans les forces modernes et à déploiement rapide. Les forces militaires ont besoin de munitions d’artillerie précises et portables dans les opérations de guerre et de contre-insurrection modernes, ainsi que d’un soutien tactique, ce qui alimente la croissance de ce segment. Par exemple, en 2024, Rheinmetall a annoncé un contrat avec la Suisse pour produire des munitions pour mortier de 81 mm, avec livraison d'ici fin 2025. Le contrat comprend la fabrication de mortiers MX2-KM et de diverses cartouches.

Par système d'artillerie

Le segment des obusiers détiendra la plus grande part en raison de leur utilisation accrue dans les systèmes de contrôle de tir

Sur la base du système d’artillerie, le marché est classé en obusiers, mortiers, roquettes et artillerie navale.

Le segment des obusiers restera l'élément dominant sur le marché mondial en raison de son déploiement accru par les forces armées modernes pour l'appui-feu indirect et le ciblage à longue portée au-delà de la ligne de vue directe, prenant en charge un large éventail de types de munitions, représentant une part de marché de 54,24 % en 2026. Ils sont largement utilisés dans des configurations remorquées et automotrices. De plus, de nombreux pays modernisent et renforcent leurs capacités d’artillerie militaire en achetant des obusiers pour la défense nationale. Par exemple, en 2024, Rheinmetall a annoncé un contrat de 152,8 millions de dollars avec l’Allemagne pour la fourniture de 22 obusiers et châssis automoteurs PzH 2000 pour la Bundeswehr allemande. La commande concerne la livraison de systèmes d'armes de 155 mm, remplaçant les systèmes précédemment fournis à l'Ukraine.

On estime que le segment de l’artillerie à roquettes connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. Le segment est en croissance en raison de la demande croissante de capacités de frappe à longue portée et rapides. Les systèmes d’artillerie à fusée sont conçus pour fournir une puissance de feu rapide et importante sur de longues distances. L’adoption croissante par les puissances militaires émergentes entraîne une augmentation des contrats de partenariat entre les forces de défense de divers pays et les fabricants de systèmes d’artillerie à fusée. Par exemple, en août 2024, Elbit Systems a obtenu un contrat de 270 millions de dollars pour fournir des fusées d’artillerie à un client international anonyme. Le contrat sera réalisé sur une période de quatre ans.

Par plage opérationnelle

Le segment à moyenne portée détient la plus grande part en raison de la précision de portée optimale et de la polyvalence tactique

Sur la base de la portée opérationnelle, le marché est classé en courte portée (inférieure à 20 km), moyenne portée (20 à 50 km) et longue portée (au-dessus de 50 km).

Le segment de moyenne portée (20 à 50 km) détient la plus grande part du marché car il s'agit d'un choix de portée préféré pour la plupart des forces armées à travers le monde. Le système d'artillerie à moyenne portée offre une portée, une portée et une précision adaptées aux champs de bataille conventionnels et communs. Il est de plus en plus utilisé dans diverses applications tactiques telles que la contre-batterie et la suppression immédiate de cibles.

On estime que le segment à longue portée (au-dessus de 50 km) est celui qui connaît la croissance la plus rapide, car il y a des progrès dans les munitions à guidage de précision, les obus d'artillerie à portée étendue et l'accent croissant mis sur les capacités de frappe en profondeur. L’adoption de systèmes d’artillerie à longue portée est de plus en plus répandue à mesure que les forces militaires du monde entier investissent massivement dans le développement de munitions d’artillerie à longue portée afin d’obtenir un impact accru et d’améliorer leurs capacités de frappe.

Par type de propulsion

Le segment balistique détient la plus grande part en raison de sa capacité à fournir un maximum de dégâts, d'efficacité et de polyvalence.

Sur la base du type de propulsion, le marché est classé en propulsion balistique, assistée par fusée, propulsée par statoréacteur et hybride.

Le segment balistique détient la plus grande part du marché en raison de son utilisation dans les systèmes d’artillerie conventionnels des forces militaires mondiales et de son efficacité autour de diverses cibles telles que le personnel, les véhicules et les structures. Les obus balistiques reposent sur une propulsion simple et non guidée, équipée d'un système de charge explosive. Ils sont donc économiques et faciles à fabriquer et à stocker en grande quantité. De plus, les obus d’artillerie balistique conviennent aux applications de tir indirect et de suppression à moyenne portée.

On estime que le segment des fusées assistées est celui qui connaît la croissance la plus rapide, car il existe une demande croissante de portée améliorée, de précision améliorée et de sécurité accrue grâce à des munitions d'artillerie avancées. Les projectiles assistés par fusée (RAP) utilisent un moteur-fusée pour propulser l'obus au-delà de la portée de l'artillerie traditionnelle. De plus, il existe une tendance à utiliser les RAP avec des systèmes de guidage de précision, tels que le guidage laser ou les fusibles intelligents, pour améliorer la précision à des distances étendues. Les pays collaborent avec les fabricants de systèmes d’artillerie pour améliorer les capacités d’appui-feu grâce à des systèmes de fusées de précision à longue portée. Par exemple, en 2024, Diehl Defence et Elbit Systems Land ont signé un accord de collaboration sur les munitions d'artillerie de roquettes pour les lanceurs PULS et EuroPULS, répondant ainsi à la demande croissante de l'Europe en capacités de fusées avancées. Le partenariat se concentrera sur la livraison de roquettes et de munitions d’entraînement adaptées aux besoins militaires européens et allemands. Le lanceur EuroPULS, développé conjointement avec KNDS Deutschland, vise à répondre aux normes OTAN.

Perspectives régionales du marché des munitions d’artillerie

Sur la base des régions, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Artillery Ammunition Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord a accaparé 33,50 % du marché mondial en 2025, générant 2,87 milliards de dollars de revenus, et devrait atteindre 3,12 milliards de dollars en 2026. Les pays de la région visent à consacrer un budget énorme à l’expansion de la production de munitions d’artillerie. Par exemple, en mai 2024, le Congrès américain a doublé le financement, le portant à 6 milliards de dollars, pour l’achat et la production d’obus d’artillerie de 155 mm afin de reconstituer les stocks épuisés par les livraisons à l’Ukraine. De plus, le marché américain est en croissance en raison de l’augmentation des achats militaires, de la modernisation des stocks et du soutien aux conflits en cours comme celui de l’Ukraine. En outre, l'Armée canadienne prévoit de dépenser plus de 6 milliards de dollars pour acquérir de nouveaux obusiers automoteurs et des roquettes terrestres à longue portée. Ainsi, une telle augmentation des investissements visant à améliorer la fabrication d’obus d’artillerie devrait stimuler la croissance du marché. En outre, on constate une augmentation de l’intégration du GPS et d’autres systèmes de guidage laser pour transformer l’artillerie traditionnelle. Le marché américain devrait atteindre 2,97 milliards de dollars d’ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 2,69 milliards de dollars en 2025, soit une part de 31,42 %, et devrait atteindre 2,97 milliards de dollars en 2026. L'Europe connaît une croissance du marché pour diverses raisons, telles que l'augmentation des dépenses de défense et les initiatives lancées en matière de préparation militaire. De plus, divers pays développent leurs capacités d’artillerie grâce à l’expansion de leur production. Par exemple, en mars 2024, l’Union européenne a annoncé qu’elle allouait 567,3 millions de dollars pour augmenter la capacité de production de munitions à 2 millions d’obus par an d’ici la fin de 2025. De plus, en juin 2025, le gouvernement britannique a annoncé qu’il investirait 2,02 milliards de dollars pour construire six nouvelles usines afin d’augmenter la production d’artillerie nationale. La nouvelle usine de production prendra en charge un cycle de production complet pour les obus de 155 mm et 105 mm. De tels efforts visant à accroître les capacités de production et à investir dans les nouvelles technologies devraient propulser la croissance du marché. Le marché britannique devrait atteindre 0,42 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,6 milliard de dollars d'ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique a généré 1,95 milliard de dollars, contribuant à hauteur de 22,72 % aux revenus du marché mondial, et devrait atteindre 2,13 milliards de dollars en 2026. La région Asie-Pacifique connaît une croissance robuste, tirée par une augmentation des tensions géopolitiques à travers le monde et une intensification des efforts de modernisation de la défense. Les tensions géopolitiques, notamment en Chine, en Inde et en Corée du Sud, incitent les pays à renforcer leurs capacités d’artillerie. L’Inde et la Chine développent considérablement leurs capacités d’artillerie pour répondre aux besoins de sécurité changeants des militaires et affirmer leur influence dans un environnement de sécurité en évolution rapide. De plus, la Chine donne la priorité à l’intégration de diverses technologies dans les obus d’artillerie afin de créer une flotte d’artillerie avancée. Le marché japonais devrait atteindre 0,16 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,83 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,51 milliard de dollars d'ici 2026.

Par exemple, en avril 2023, l’armée chinoise a testé un obus d’artillerie à guidage laser alimenté par l’IA et doté d’une puce IA capable de traiter des vitesses supérieures à celles des obus d’artillerie guidés par GPS actuels. En outre, des entreprises indiennes s’associent à des fabricants internationaux de munitions d’artillerie pour commencer la production de systèmes d’artillerie. Par exemple, en mai 2025, la société indienne Reliance Defense a annoncé un partenariat avec Rheinmetall pour démarrer une production de munitions à grande échelle. Grâce à cette collaboration, l'usine de production de Reliance devrait produire 200 000 obus d'artillerie, 10 000 tonnes d'explosifs et 2 000 tonnes de propulseurs. Ainsi, de telles initiatives visant à promouvoir la production à grande échelle d’obus d’artillerie dans divers pays de la région devraient alimenter la croissance du marché régional.

Amérique latine, Moyen-Orient et Afrique

Le marché connaît une croissance modérée en Amérique latine, dans la région Moyen-Orient et Afrique. Le marché de l'Amérique latine a généré 0,56 milliard de dollars en 2025, ce qui représente 6,54 % du paysage du marché mondial, et devrait atteindre 0,6 milliard de dollars en 2026. L'industrie est fortement influencée par diverses raisons telles que les problèmes de sécurité intérieure, les tensions frontalières et l'instabilité régionale. Les pays de la région Amérique latine se concentrent sur la modernisation des armes et des équipements pour renforcer leurs capacités militaires. Par exemple, en mai 2024, le commandement logistique de l'armée brésilienne a attribué un contrat à Elbit Systems Land dans le cadre du programme VBCOAP 155 mm SR pour la fourniture d'obusiers automoteurs de 155 mm. Le programme VBCOAP 155 mm SR prévoit l'achat de 36 systèmes d'artillerie pour l'armée brésilienne d'ici 2034.

En outre, les pays de la région Moyen-Orient et Afrique manifestent un intérêt croissant pour la modernisation de leurs forces militaires avec des systèmes d’artillerie et des munitions à longue portée. Le Moyen-Orient et l’Afrique ont enregistré un marché de 0,29 milliard de dollars en 2025, soit 3,37 % de la part de marché mondiale, et devrait atteindre 0,3 milliard de dollars en 2026. En outre, le secteur de la défense de la région vise à collaborer avec différents fabricants de munitions d’artillerie pour promouvoir l’autonomie en matière de production de défense. Par exemple, en février 2024, l’industrie saoudienne de la défense a annoncé un partenariat avec KNDS pour concevoir et développer les munitions d’artillerie guidées SABIR, une étape stratégique alignée sur la Vision saoudienne 2030. De tels développements visant à augmenter la production nationale d’obus d’artillerie et à réduire la dépendance aux importations devraient propulser la croissance du marché dans la région.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur l’investissement dans les munitions d’artillerie et les partenariats stratégiques pourAméliorer leur présence sur le marché

Le marché des munitions d'artillerie est très compétitif, stimulé par l'augmentation des budgets mondiaux de la défense, les progrès technologiques et l'importance croissante des munitions d'artillerie dans le secteur militaire. Certains des principaux acteurs du secteur, tels que Rheinmetall, BAE Systems, Lockheed Martin Corporation, Hanwha Aerospace, General Dynamics Ordnance, Tactical Systems et d'autres, collaborent avec les industries de défense de divers pays du monde. De plus, les grandes entreprises maintiennent leur domination et augmentent leur part de marché grâce à des investissements dans des installations de production de munitions, au développement de propulseurs avancés et à l'intégration de diverses technologies telles que les statoréacteurs,intelligence artificielleet des systèmes de navigation inertielle dans les systèmes d'artillerie. En outre, les acteurs du marché se font également concurrence en développant des munitions d’artillerie avancées, à portée étendue et plus précises. De plus, ils se concentrent également sur la production de solutions d’artillerie sur mesure et de composants adaptés aux exigences du pays client spécifique.

LISTE DES MUNITIONS D'ARTILLERIE CLÉS PROFIL DES ENTREPRISES

- BAE Systems SA(ROYAUME-UNI)

- Rheinmetall SA(Allemagne)

- Lockheed Martin Corporation (États-Unis)

- Hanwha Aerospace (Corée du Sud)

- General Dynamics Corporation (États-Unis)

- Nammo AS (Norvège)

- Elbit Systems Ltd. (Israël)

- Groupe Thalès (France)

- KNDS(Pays-Bas)

- Denel SOC (Afrique du Sud)

- Poongsan Corporation (Corée du Sud)

- CBC Global Ammunition (États-Unis)

- Rostec(Techmash) (Russie)

- Ingénierie ST(Singapour)

- Arsenal JSCo (Russie)

- Munitions India Ltd. (Inde)

- Ukroboronprom (Ukraine)

- Roketsan (Turquie)

- Systèmes IMI (Israël)

- NORINCO (Chine)

- CSG Défense (République Tchèque)

- Arsenal JSco (Bulgarie)

- Leonardo S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En avril 2025,BAE Systems, un acteur clé du marché, a remporté un contrat de 162 millions de dollars pour produire des structures majeures pour l'obusier léger M777, avec des livraisons initiales prévues pour 2026. Les premières structures majeures seront produites dans la nouvelle installation de développement et de production d'artillerie de plusieurs millions de livres de BAE Systems à Sheffield, au Royaume-Uni.

- Dansavril 2025, la société sud-coréenne Hanwha Aerospace a annoncé un contrat de 253 millions de dollars avec l'Inde pour un deuxième lot de 100 obusiers automoteurs K9 Vajra-T, les nouvelles unités devant être fabriquées à 60 % localement en Inde.

- En janvier 2025,Rheinmetall a obtenu un contrat de 23,90 millions de dollars pour la fourniture de dizaines de milliers d'obus d'artillerie M107 de 155 mm, avec l'intention d'augmenter sa capacité de production à 1,1 million d'obus par an d'ici 2027 dans un contexte de demande mondiale croissante.

- En juin 2024,Nexter, qui fait partie de KNDS, a annoncé son intention d'augmenter considérablement ses capacités de production de poudre propulsive en partenariat avec la société norvégienne Nammo et la société lituanienne Valsts Aizsardzibas Korporacija (VAK). Cette initiative est soutenue par une subvention de 46,6 millions de dollars de la Commission européenne au titre du plan ASAP (Act in Support of Ammunition Production), visant à renforcer l'approvisionnement en munitions d'artillerie pour l'Ukraine.

- En février 2024,Nexter a remporté un contrat majeur auprès de la DGA pour la fourniture de 109 de nos obusiers automoteurs CAESAr NG Mk II de 155 mm. La valeur totale de ce contrat est d'environ 398,35 millions de dollars.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les acteurs clés, la technologie, les applications et la propulsion, selon les différentes régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché et l’état du marché, et met en évidence les principaux développements du secteur. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 6,7 % de 2025 à 2032 |

|

Segmentation |

Par Technologie des Munitions

|

|

Par type de munitions

|

|

|

Par calibre

|

|

|

Par système d'artillerie

|

|

|

Par plage opérationnelle

|

|

|

Par type de propulsion

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 8,57 milliards de dollars en 2025 et devrait atteindre 14,76 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,88%, le marché affichera une croissance significative au cours de la période de prévision.

En ce qui concerne la technologie des munitions, le segment des munitions conventionnelles domine le marché.

BAE Systems plc (Royaume-Uni), Rheinmetall AG (Allemagne), Lockheed Martin Corporation (États-Unis), Hanwha Aerospace (Corée du Sud), General Dynamics Corporation (États-Unis) et Nammo AS (Norvège) comptent parmi les principaux acteurs du marché.

Les principaux facteurs qui animent le marché sont l’augmentation des dépenses de défense et la montée des conflits géopolitiques et des tensions frontalières.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés