Taille, part et analyse de l’industrie de l’impression 3D automobile, par offre (matériel et logiciel), par type de véhicule (hayon et berline, SUV, LCV et HCV), par matériau (métaux, polymères, céramiques et composites), par application (prototypage rapide et validation de conception, outillage, gabarits et accessoires, pièces de production/fabrication d’utilisation finale et pièces de rechange et marché secondaire), par type de propulsion (ICE et EV) et prévisions régionales, 2026-2034

Taille du marché de l’impression 3D automobile et perspectives d’avenir

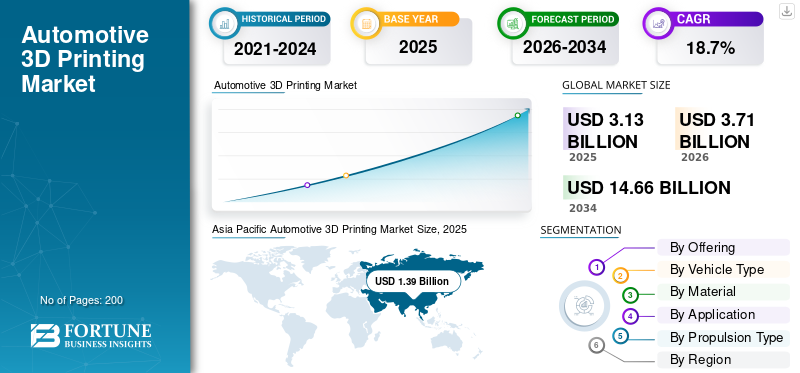

La taille du marché mondial de l’impression 3D automobile était évaluée à 3,13 milliards USD en 2025. Le marché devrait passer de 3,71 milliards USD en 2026 à 14,66 milliards USD d’ici 2034, avec un TCAC de 18,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’impression 3D automobile avec une part de marché de 44,41 % en 2025.

Le marché de l’impression 3D automobile fait référence à l’utilisation de technologies de fabrication additive pour concevoir, prototyper et produire des composants et des outils automobiles. Il permet un prototypage rapide, une production de pièces légères, une personnalisation et une fabrication rentable. Les équipementiers et fournisseurs automobiles adoptent des systèmes d'impression 3D pour améliorer la flexibilité de conception, réduire les délais de livraison, optimiser les performances et prendre en charge les processus de fabrication de pièces complexes ou à faible volume pour les passagers et les véhicules.véhicules utilitaires.

Les principaux moteurs du marché comprennent la demande croissante de prototypage rapide, la réduction des coûts dans la production à faible volume, la fabrication de pièces légères et complexes, les cycles de développement de produits plus courts et une personnalisation accrue. Les progrès des matériaux et technologies d’impression 3D, ainsi que l’adoption croissante par les constructeurs automobiles d’outils, de gabarits et de pièces automobiles d’utilisation finale, accélèrent encore la croissance du marché.

Les principaux acteurs du marché incluent Stratasys, 3D Systems, EOS, HP, Desktop Metal, GE Additive, Materialise, Renishaw et SLM Solutions, qui rivalisent grâce à des technologies avancées de fabrication additive, des portefeuilles de matériaux élargis, l'automatisation, l'intégration de logiciels et des partenariats avec les équipementiers automobiles pour permettre un prototypage rapide et une production finale de pièces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’IMPRESSION 3D AUTOMOBILE

Intégration de l'impression 3D aux écosystèmes de fabrication numérique pour façonner les tendances du marché

Une tendance clé du marché est l’intégration de la fabrication additive avec des outils numériques tels que la CAO, les logiciels de simulation, les jumeaux numériques et les plateformes de l’industrie automobile 4.0. Cette intégration permet une optimisation de la conception en temps réel, une analyse prédictive des performances et une transition transparente de la conception à la production. Les constructeurs automobiles exploitent les environnements de fabrication connectés pour améliorer la traçabilité, le contrôle qualité et l’efficacité de la production, positionnant l’impression 3D comme un élément central des usines automobiles intelligentes et numériques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Développement de produits accéléré et flexibilité de conception pour stimuler la croissance du marché

Les constructeurs automobiles s'appuient de plus en plus sur l'impression 3D pour raccourcir les cycles de développement de produits et améliorer la flexibilité de la conception. La fabrication additive permet un prototypage rapide, des itérations de conception rapides et une validation précoce des composants sans les contraintes de coût et de temps de l'outillage traditionnel. Cette capacité est particulièrement précieuse à mesure que les architectures des véhicules évoluent avec l’électrification, l’allègement et l’optimisation aérodynamique. En permettant des géométries complexes et une intégration fonctionnelle, l'impression 3D soutient l'innovation tout en réduisant les risques de développement, ce qui en fait un moteur essentiel pour des processus d'ingénierie automobile plus rapides et plus efficaces.

- En août 2024, Ford et Formlabs ont montré comment Ford a utilisé l'impression 3D SLA/SLS en interne pour accélérer le prototypage itératif de l'Explorer entièrement électrique (par exemple, les rétroviseurs, les poignées, le port de charge et les composants du tableau de bord), réduisant ainsi le délai d'exécution des prototypes de quelques jours à quelques heures et permettant davantage d'itérations de conception plus tôt dans le développement.

RESTRICTIONS DU MARCHÉ

Manque de normalisation des matériaux et des processus pour freiner la croissance du marché

Le marché est limité par la standardisation limitée des matériaux, des procédés d'impression et des méthodes de qualification. Les variations dans les technologies d'impression, les propriétés des matériaux et les paramètres de fabrication font qu'il est difficile pour les OEM de garantir des performances cohérentes entre les fournisseurs et les sites de production. Ce manque de normes uniformes augmente le temps de validation, complique l'intégration des fournisseurs et ralentit le déploiement à grande échelle, en particulier pour les composants nécessitant une qualité stricte et une cohérence des performances.

OPPORTUNITÉS DE MARCHÉ

Expansion de la fabrication de pièces d’utilisation finale pour débloquer de nouvelles opportunités de croissance

Au-delà du prototypage, les équipementiers automobiles explorent de plus en plus l’impression 3D pour l’utilisation finale et la production de pièces fonctionnelles. La technologie d'impression 3D permet une fabrication en faible volume, des pièces de rechange à la demande et une production localisée, réduisant ainsi les coûts de stock et de logistique. Cette opportunité est particulièrement intéressante pour les composants intérieurs personnalisés, les pièces structurelles légères et les pièces de rechange pour les modèles de véhicules anciens. À mesure que les matériaux deviennent plus solides, plus durables et répondent à des normes de certification plus élevées, le passage du prototypage à la production en série stimule l'industrie automobile.Marché de l'impression 3Dcroissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Cohérence de la qualité et exigences de certification pour défier la croissance du marché

Assurer une qualité constante et respecter des normes strictes de certification automobile restent un défi majeur pour le marché. La variabilité des résultats d'impression, du comportement des matériaux et du post-traitement peut avoir un impact sur la fiabilité et la répétabilité des pièces. Les applications automobiles exigent un niveau élevé de sécurité, de durabilité et de conformité réglementaire, en particulier pour les composants structurels ou critiques pour la sécurité. Relever ces défis nécessite des contrôles de processus robustes, des protocoles de test standardisés et une collaboration étroite entre les fabricants d'imprimantes, les fournisseurs de matériaux et les équipementiers.

Analyse de segmentation

En offrant

Adoption d’imprimantes et de matériaux avancés pour maintenir la domination du segment matériel

En fonction de l'offre, le marché est classé en matériel et logiciels.

Le segment du matériel domine le marché en raison de la forte demande d'imprimantes de qualité industrielle, de matériaux métalliques et polymères et de systèmes de post-traitement. Les équipementiers automobiles et les fournisseurs de premier plan investissent massivement dans des imprimantes pour le prototypage, l'outillage et la production en faible volume. Les mises à niveau continues de la vitesse des imprimantes, de la taille de fabrication et de la compatibilité des matériaux, ainsi que les cycles d'achat à forte intensité de capital, soutiennent une contribution plus élevée aux revenus du matériel dans les installations de fabrication automobile.

Les logiciels constituent le segment qui connaît la croissance la plus rapide. Il devrait croître à un TCAC de 20,2 % au cours de la période de prévision. L'utilisation croissante de l'optimisation de la conception, de la simulation, de la gestion des flux de travail et des jumeaux numériques stimule l'adoption de logiciels, d'autant plus que les constructeurs OEM intègrent l'impression 3D dans des environnements de fabrication connectés de l'industrie 4.0.

Par type de véhicule

Préférence croissante pour les SUV et la conception de composants complexes pour favoriser la domination segmentaire des SUV

En termes de type de véhicule, le marché est classé en berlines et berlines, SUV, LCV et HCV.

Le segment des SUV domine le marché en raison d'une complexité de conception plus élevée, de volumes de pièces plus importants par véhicule et d'exigences de personnalisation accrues. Les SUV intègrent des composants intérieurs plus grands, des pièces structurelles légères et des prototypes fonctionnels, ce qui conduit à un recours intensif à la fabrication additive. La forte demande mondiale de SUV sur les plates-formes électriques et ICE accélère encore le prototypage, l'outillage et la production de pièces en faible volume, renforçant ainsi une domination durable.

Le segment des berlines et des berlines détenait la deuxième plus grande part de marché en 2025 et devrait croître avec un TCAC de 18,8 % au cours de la période de prévision. L'actualisation continue des plates-formes, l'électrification des voitures compactes et les besoins en matière de prototypage rentable soutiennent l'adoption constante de l'impression 3D dans les véhicules de tourisme grand public.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par matériau

Flexibilité de conception, rentabilité et prototypage rapide pour propulser la domination segmentaire des polymères

En fonction des matériaux, le marché est segmenté en métaux, polymères, céramiques et composites.

Le segment des polymères domine le marché en raison de son utilisation intensive dans le prototypage rapide, l'outillage, les composants intérieurs et les tests fonctionnels. Les matériaux polymères offrent des avantages en termes de coûts, des vitesses d'impression plus rapides et une plus grande flexibilité de conception que les métaux et la céramique. Les équipementiers automobiles utilisent largement les polymères pour la validation de concepts, les pièces légères et les composants personnalisés, ce qui en fait le matériau privilégié dans les programmes de développement de véhicules de tourisme et commerciaux.

Les métaux constituent le segment qui connaît la croissance la plus rapide. Il devrait croître à un TCAC de 19,2 % au cours de la période de prévision. Adoption croissante de composants structurels légers, de pièces de groupe motopropulseur et d'applications finales, en particulier dansvéhicules électriques, entraîne une demande accélérée de fabrication additive métallique.

Par candidature

Itération de conception accélérée et délais de développement réduits pour favoriser la domination du prototypage rapide

En fonction des applications, le marché est segmenté en prototypage rapide et validation de conception, outillage, gabarits et montages, pièces de production/fabrication d'utilisation finale et pièces de rechange et marché secondaire.

Le segment du prototypage rapide et de la validation de la conception domine le marché, car les équipementiers et les fournisseurs donnent la priorité à un développement de produits plus rapide et à des tests précoces. La fabrication additive permet une itération rapide de composants complexes, des tests fonctionnels et une optimisation de la conception sans outillage coûteux. Cette application est essentielle à l’heure où les constructeurs automobiles s’adaptent à l’électrification, à l’allègement et aux mises à jour fréquentes de leurs modèles, garantissant ainsi une demande constante dans l’ensemble des programmes de véhicules particuliers et commerciaux.

Le segment de la fabrication de pièces de production/d’utilisation finale est celui qui connaît la croissance la plus rapide au cours de la période de prévision. Il devrait croître à un TCAC de 20,0 % au cours de la période de prévision. Les améliorations apportées à la résistance des matériaux, à la fiabilité des processus et à la certification favorisent l'adoption croissante de composants automobiles personnalisés et en faible volume.

Par type de propulsion

Base de fabrication établie et cycles d'actualisation continus des modèles pour favoriser la domination du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE et EV.

Le segment ICE domine avec la plus grande part de marché de l’impression 3D automobile, en raison de son vaste parc automobile mondial et de ses écosystèmes de fabrication bien établis. Les constructeurs automobiles utilisent largement l'impression 3D pour le prototypage de composants de moteur, de pièces de transmission, d'outillage et de fixations sur les plates-formes ICE. Les refontes fréquentes, les améliorations de l'efficacité réglementaires et les programmes d'optimisation des coûts soutiennent une demande constante de fabrication additive, renforçant la part de revenus plus importante du segment par rapport aux technologies de propulsion émergentes.

Le segment des véhicules électriques connaît la croissance la plus rapide et devrait croître avec un TCAC de 19,5 % au cours de la période de prévision. Le développement rapide de plates-formes pour véhicules électriques, les exigences d'allègement, le prototypage des composants de batterie et les besoins de personnalisation accélèrent l'adoption de l'impression 3D dans les programmes de véhicules électriques.

Perspectives régionales du marché de l’impression 3D automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et constitue la région à la croissance la plus rapide en raison de son importante base de production automobile, notamment en Chine, au Japon, en Corée du Sud et en Inde. Les investissements croissants dans la fabrication de véhicules électriques, le prototypage rentable et la production localisée de composants alimentent l’adoption. La forte présence des équipementiers automobiles, des fournisseurs de premier plan et le soutien croissant du gouvernement aux technologies de fabrication avancées accélèrent encore la demande, positionnant la région comme leader à la fois en termes de volume et de croissance.

Marché chinois de l’impression 3D automobile

La Chine est en tête de l'adoption de l'impression 3D automobile en raison de volumes de production élevés de véhicules, de cycles de rafraîchissement rapides de la plate-forme EV et d'un écosystème de fournisseurs dense. Il devrait atteindre 0,96 milliard USD en 2026 et croître à un TCAC de 19,6 % au cours de la période de prévision. Les constructeurs OEM et Tier 1 utilisent de plus en plus la fabrication additive pour le prototypage rapide,batterie-développement de composants associés, d'aides à l'outillage et de pièces fonctionnelles à faible volume. La disponibilité locale croissante des imprimantes, des matériaux et des bureaux de services permet un déploiement plus rapide dans les usines, renforçant ainsi la part dominante de la Chine.

Marché indien de l’impression 3D automobile

L'Inde est le marché qui connaît la croissance la plus rapide, car les constructeurs OEM, les startups et les fournisseurs adoptent l'impression 3D pour réduire les délais de développement et les coûts de prototypage tout en prenant en charge la localisation. Il devrait atteindre 0,15 milliard de dollars en 2026 et croître à un TCAC de 21,2 % au cours de la période de prévision. L'utilisation croissante dans les gabarits/fixations, les prototypes intérieurs et les tests fonctionnels s'accélère à mesure que les programmes de véhicules électriques se développent et que les centres d'ingénierie évoluent. Une adoption plus large par les sous-traitants et les prestataires de services améliore encore l’accessibilité, entraînant une croissance rapide à partir d’une base plus petite.

Europe

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC de 18,9 % au cours de la période de prévision. La région bénéficie d’une ingénierie automobile avancée, d’une forte intensité de R&D et d’une adoption précoce de la fabrication additive. Les principaux équipementiers se concentrent sur l'allègement, la durabilité et la fabrication de précision, favorisant une utilisation constante de l'impression 3D pour le prototypage, l'outillage et les pièces d'utilisation finale sur les plateformes de véhicules haut de gamme et électriques.

Marché allemand de l’impression 3D automobile

L'Allemagne domine l'Europe grâce à ses capacités d'ingénierie approfondies et à sa forte intégration de la fabrication additive dans le développement de produits et les flux de travail industriels. Il devrait croître à un TCAC de 18,5 % au cours de la période de prévision. Les équipementiers et les fournisseurs utilisent largement l'impression 3D pour la validation de la conception, l'outillage et, de plus en plus, pour des pièces de production de grande valeur et à faible volume, en particulier dans les véhicules haut de gamme et performants. L’accent mis sur les écosystèmes de précision, d’assurance qualité et de fabrication numérique soutient une demande constante et des mises à niveau technologiques continues.

Amérique du Nord

L’Amérique du Nord représente le troisième marché en importance, soutenu par une adoption précoce de technologies et une forte présence de fournisseurs de solutions de fabrication additive. Les équipementiers et fournisseurs aux États-Unis et au Canada utilisent activement l’impression 3D pour le prototypage rapide, l’outillage et la production de composants personnalisés. Les investissements continus dans le développement des véhicules électriques, la fabrication numérique et l’intégration de l’Industrie 4.0 soutiennent une croissance modérée mais constante dans la région.

Marché américain de l’impression 3D automobile

Les États-Unis dominent l’Amérique du Nord grâce à l’adoption généralisée de l’impression 3D par les constructeurs OEM, les fournisseurs de premier plan et les bureaux de services. Il devrait croître à un TCAC de 17,4 % au cours de la période de prévision. La demande est stimulée par le prototypage rapide, l'outillage et les montages pour les chaînes d'assemblage, ainsi que par la production finale croissante de composants personnalisés ou en faible volume. L’investissement continu dans les plateformes de véhicules électriques, la fabrication pilotée par logiciel et les modèles de production distribuée soutient une expansion stable et une intégration plus profonde de la fabrication additive dans les opérations traditionnelles.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une croissance progressive tirée par l’expansion des opérations d’assemblage automobile et une prise de conscience croissante des avantages de la fabrication additive. L'adoption se concentre principalement sur le prototypage, l'outillage et les pièces de rechange afin de réduire les délais de livraison et la dépendance aux importations. Même si la pénétration du marché reste limitée, l’industrialisation croissante et les initiatives de fabrication localisées soutiennent le potentiel de croissance à long terme.

PAYSAGE CONCURRENTIEL

L'expansion du portefeuille de produits, les partenariats stratégiques et les solutions de bout en bout aident les acteurs à acquérir un avantage concurrentiel

Le marché de l’impression 3D automobile est modérément compétitif, avec des leaders mondiaux de la fabrication additive et des fournisseurs de technologies spécialisées se concentrant sur la différenciation axée sur l’innovation. Les principaux acteurs du marché, tels que Stratasys, 3D Systems, EOS, HP, Desktop Metal et GE Additive, rivalisent en améliorant la vitesse de l'imprimante, le volume de fabrication, la précision et la compatibilité des matériaux. Les progrès continus dans les technologies d'impression sur métal et polymère permettent aux fournisseurs de répondre à diverses applications automobiles, allant du prototypage et de l'outillage rapides à la production en faible volume et aux composants fonctionnels, renforçant ainsi leur positionnement concurrentiel.

L’intensité concurrentielle est en outre motivée par les collaborations entre les sociétés d’impression 3D et les constructeurs automobiles pour développer des solutions évolutives spécifiques à des applications. Les acteurs du marché proposent de plus en plus d'écosystèmes intégrés combinant matériel, matériaux, logiciels et post-traitement pour améliorer l'efficacité des flux de travail et la fidélisation des clients. Les investissements dans les réseaux de services, le support de production localisé et les capacités de marché secondaire permettent aux entreprises de différencier leurs offres tout en répondant aux exigences automobiles en matière de qualité constante, d'optimisation des coûts et de délais de mise sur le marché plus rapides.

LISTE DES PRINCIPALES ENTREPRISES D'IMPRESSION 3D AUTOMOBILE PROFILÉES

- Stratasys(NOUS.)

- Systèmes 3D(NOUS.)

- HP Inc.. (Division de l'impression 3D) (États-Unis)

- EOS GmbH (Allemagne)

- Bureau en métal(NOUS.)

- Additif GE (États-Unis)

- Se concrétiser(Belgique)

- Renishaw (Royaume-Uni)

- Solutions SLM (Allemagne)

- Carbone (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Hawk Ridge Systems a ajouté une large gamme d'imprimantes 3D industrielles Stratasys à son portefeuille, prenant en charge la production d'outillage automobile et de pièces finales avec des matériaux certifiés étendus..

- Février 2026: Stratasys a publié ses prévisions de fabrication additive pour 2026, mettant l'accent sur l'utilisation accrue de l'impression 3D pour les aides à l'assemblage automobile, les outils d'extrémité de bras et les pièces de rechange, motivée par la demande de flexibilité et de processus de production plus intelligents.

- Novembre 2025 :Stratasys a annoncé un investissement stratégique et un accord avec Tritone Technologies pour se lancer dans le métal etcéramiqueImpression 3D, améliorant les capacités des pièces métalliques automobiles.

- Avril 2025 :HP a présenté son écosystème d'impression 3D au RAPID + TCT, en mettant l'accent sur la durabilité et l'adoption industrielle.

- décembre 2024: 3E EOS a étendu ses capacités de fabrication additive à l'aide de la technologie Stratasys, en ajoutant plusieurs imprimantes F3300 pour améliorer le prototypage et le support de production dans les secteurs de l'aérospatiale, de la défense et de l'automobile.

- Juin 2024 :HP a dévoilé des innovations révolutionnaires en matière d'impression 3D polymère et métal lors du salon Formnext, accélérant ainsi la préparation à la production automobile..

- Avril 2024 :Renishaw et Materialise ont annoncé un partenariat d'intégration de flux de travail pour augmenter l'efficacité et la productivité des systèmes de fabrication additive métallique, en optimisant la préparation et le débit de la construction.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 18,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, par type de propulsion, par type de véhicule, par matériau, par application et par région |

| En offrant |

|

| Par type de véhicule |

|

| Par Matériau |

|

| Par Application |

|

| Par Type de propulsion |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,13 milliards de dollars en 2025 et devrait atteindre 14,66 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 1,39 milliard de dollars.

Le marché devrait afficher un TCAC de 18,7 % au cours de la période de prévision 2026-2034.

Le segment ICE domine le marché par type de propulsion.

Le développement accéléré de produits et la flexibilité de conception sont les facteurs clés qui animent le marché.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés