Taille du marché de l’intelligence artificielle (IA) automobile, part et analyse de l’industrie, par application (systèmes avancés d’aide à la conduite (ADAS), systèmes de conduite autonome, systèmes de surveillance du conducteur et des occupants, maintenance prédictive et diagnostics des véhicules, et infodivertissement et assistants vocaux et personnalisation), par type de véhicule (voitures particulières et véhicules utilitaires), par type de propulsion (ICE et électrique), par niveau d’automatisation de la conduite (niveau 1-2, niveau 3 et niveau 4 et plus), en offrant (Matériel, logiciels

Aperçu du marché de l’intelligence artificielle automobile

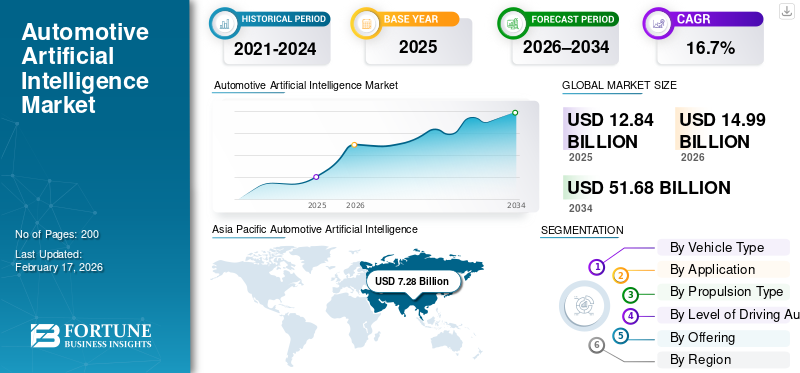

La taille du marché mondial de l’intelligence artificielle (IA) automobile était évaluée à 12,84 milliards USD en 2025. Le marché devrait passer de 14,99 milliards USD en 2026 à 51,68 milliards USD d’ici 2034, avec un TCAC de 16,7 % au cours de la période de prévision.

L'intelligence artificielle (IA) automobile fait référence à l'utilisation de l'apprentissage automatique, de la vision par ordinateur et d'algorithmes basés sur des données, permettant aux véhicules de percevoir, de décider, d'apprendre et d'optimiser la conduite, la sécurité, les diagnostics et les expériences des utilisateurs. Les principaux moteurs du marché comprennent l'adoption croissante des ADAS et de l'autonomie, l'électrification des véhicules, les voitures connectées, des réglementations de sécurité plus strictes, la demande de personnalisation, l'analyse de données en temps réel et l'accent mis par les OEM sur les véhicules définis par logiciel.

Les principaux acteurs du marché sont NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) et Microsoft, qui rivalisent via des puces d'IA avancées, des logiciels de conduite autonome, l'informatique de pointe, des plates-formes cloud et des solutions d'intelligence automobile basées sur les données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’INTELLIGENCE ARTIFICIELLE (IA) AUTOMOBILE

Edge AI et informatique embarquée pour transformer les architectures de véhicules

L'une des principales tendances est l'évolution rapide versIA de pointeet des architectures informatiques centralisées embarquées dans les véhicules. Le traitement des charges de travail d'IA directement dans les véhicules réduit la latence, améliore la fiabilité et prend en charge la prise de décision en temps réel pour les fonctions critiques pour la sécurité. Les constructeurs automobiles consolident les unités de contrôle électroniques dans des architectures de domaine et de zone alimentées par des accélérateurs d'IA. Cette tendance prend en charge la perception avancée, la fusion de capteurs et les capacités autonomes tout en réduisant la complexité du système et les coûts de maintenance logicielle à long terme.

- En janvier 2026, NVIDIA a dévoilé la famille Alpamayo de modèles open source basés sur l'IA, d'outils de simulation et d'ensembles de données complets pour accélérer le développement de réseaux neuronaux sûrs et de véhicules autonomes de niveau 4 basés sur le raisonnement, y compris un modèle d'action de langage de vision à 10 B paramètres et plus de 1 700 heures de données de cas extrêmes. Alpamayo s'intègre au calcul NVIDIA DRIVE pour une simulation robuste, un raisonnement semblable à celui d'un humain et une transparence de décision améliorée dans des scénarios de conduite rares.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des ADAS et des fonctionnalités autonomes pour stimuler la demande en IA

L’intégration croissante des ADAS et des fonctionnalités autonomes est un moteur majeur de la demande du marché de l’intelligence artificielle (IA) automobile. Des fonctionnalités telles que l’assistance au maintien de voie, le régulateur de vitesse adaptatif, le freinage d’urgence automatique et les systèmes de surveillance du conducteur s’appuient fortement sur les algorithmes d’IA. Les constructeurs automobiles intègrent de plus en plus la technologie de l'IA pour améliorer la sécurité, se conformer aux exigences réglementaires et différencier les véhicules grâce à des fonctionnalités intelligentes. La sensibilisation croissante des consommateurs à la sécurité et à la commodité accélère encore les investissements des équipementiers dans les systèmes de perception, de prise de décision et de contrôle des véhicules en temps réel basés sur l'IA.

- En janvier 2026, Texas Instruments a élargi son portefeuille automobile avec des SoC TDA5 offrant jusqu'à 1 200 IA de pointe TOPS avec une efficacité supérieure à 24 TOPS/W, un émetteur-récepteur radar 4D huit par huit AWR2188 avec une détection 30 % plus rapide (> 350 m) et un PHY Ethernet DP83TD555J-Q1 10BASE-T1S pour simplifier la mise en réseau et accélérersystèmes avancés d'aide à la conduite adas,Autonomie de niveau 3 et véhicules définis par logiciel.

RESTRICTIONS DU MARCHÉ

Coûts de développement élevés et pénurie de talents pour restreindre l’adoption par le marché

Le développement de l’intelligence artificielle (IA) automobile nécessite des investissements importants dans du matériel informatique haute performance, de grands ensembles de données, des environnements de simulation et des talents d’ingénieur spécialisés. La pénurie de professionnels qualifiés en IA et en logiciels automobiles augmente les délais et les coûts de développement. Les petits équipementiers et les fournisseurs de niveau 2 ont souvent du mal à justifier des investissements initiaux élevés, ce qui ralentit l'adoption. De plus, les longs cycles de validation et les normes strictes de sécurité automobile limitent encore davantage le déploiement rapide, en particulier pour les applications avancées d’IA autonomes et auto-apprenantes.

LES DÉFIS DU MARCHÉ

Confidentialité des données, cybersécurité et complexité réglementaire pour défier la croissance du marché

La gestion de la confidentialité des données, de la cybersécurité et de la conformité réglementaire reste un défi crucial dans la croissance du marché de l’intelligence artificielle (IA) automobile. Les systèmes basés sur l’IA traitent de grandes quantités de données sur le comportement des conducteurs, les véhicules et la localisation, augmentant ainsi l’exposition aux cybermenaces et aux abus. Les réglementations différentes selon les régions compliquent les stratégies mondiales de déploiement de l’IA pour les constructeurs OEM. Garantir un traitement sécurisé des données, une prise de décision transparente en matière d’IA et le respect des réglementations en constante évolution en matière de sécurité et de confidentialité ajoutent de la complexité et des coûts, en particulier pour les applications de véhicules connectés et autonomes.

OPPORTUNITÉS DE MARCHÉ

Véhicules définis par logiciel pour créer de nouvelles opportunités de revenus

La transition vers des véhicules définis par logiciel présente de fortes opportunités pour les fournisseurs d’intelligence artificielle (IA) automobile. L’IA permet des mises à niveau continues des fonctionnalités, des mises à jour en direct, une maintenance prédictive et une monétisation des données tout au long du cycle de vie d’un véhicule. Les équipementiers peuvent générer des revenus récurrents grâce à des services par abonnement, à un infodivertissement basé sur l'IA et à des expériences utilisateur personnalisées. Cette transition ouvre également des opportunités aux fournisseurs de cloud, aux développeurs de plateformes d'IA etanalyse de donnéesles entreprises à s'associer avec les constructeurs automobiles et à étendre leurs écosystèmes numériques automobiles.

- En janvier 2026, le groupe Volkswagen et Qualcomm ont signé une lettre d'intention pour un accord de fourniture à long terme visant à fournir des SoC hautes performances Snapdragon Digital Chassis pour un infodivertissement et une connectivité avancés dans l'architecture zonale de véhicule défini par logiciel (SDV) de Volkswagen, à partir de 2027, prenant également en charge la conduite hautement automatisée via le partenariat Automated Driving Alliance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de véhicule

Forte demande de sécurité, de personnalisation et de connectivité basées sur l’IA pour maintenir la domination du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté envoitures particulièreset les véhicules utilitaires.

Le segment des voitures particulières domine le marché en raison de volumes de production élevés et de l'intégration rapide de fonctionnalités basées sur l'IA telles que l'ADAS, la surveillance du conducteur, les assistants vocaux et l'infodivertissement personnalisé. Les véhicules de tourisme grand public et haut de gamme intègrent de plus en plus l’IA pour améliorer la sécurité, le confort et l’expérience utilisateur. La forte demande des consommateurs, les exigences réglementaires en matière de sécurité et l’adoption plus rapide d’architectures définies par logiciel dans les voitures particulières soutiennent un déploiement soutenu de l’IA et des mises à niveau continues des fonctionnalités sur les marchés mondiaux.

- En décembre 2025, Rivian a détaillé son IA de conduite autonome pour le prochain SUV R2, comprenant un processeur d'autonomie Rivian interne (RAP1) avec 1 600 000 milliards d'opérations par seconde, une puce de 5 nm et un LiDAR plus 11 caméras et cinq radars pour permettre une conduite mains libres de niveau 4 via des mises à jour en direct et un nouvel abonnement au logiciel Autonomie+.

Le segment des véhicules utilitaires connaît la croissance la plus rapide, avec un TCAC de 17,6 %. L’électrification croissante des flottes, la logistique connectée et la demande de maintenance prédictive, d’optimisation des itinéraires et de surveillance des conducteurs basées sur l’IA accélèrent l’adoption de l’IA dans les véhicules utilitaires légers, en particulier dans les applications de commerce électronique et de livraison du dernier kilomètre.

Par candidature

Réglementations de sécurité et adoption massive de fonctionnalités d’aide à la conduite pour propulser la domination du segment ADAS

En fonction des applications, le marché est segmenté en systèmes avancés d’aide à la conduite (ADAS), systèmes de conduite autonome, systèmes de surveillance du conducteur et des occupants, maintenance prédictive et diagnostics des véhicules, et infodivertissement, assistants vocaux et personnalisation.

Le segment ADAS domine le marché en raison des obligations réglementaires généralisées et de la forte acceptation par les consommateurs des fonctionnalités améliorant la sécurité. Les fonctions basées sur l'IA telles que le freinage d'urgence automatique, l'assistance au maintien de voie, le régulateur de vitesse adaptatif et la surveillance du conducteur sont de plus en plus standardisées dans toutes les catégories de véhicules. Des volumes de déploiement élevés, des avantages prouvés en matière de sécurité et une évolutivité rentable permettent à ADAS d’atteindre une pénétration plus rapide que les systèmes entièrement autonomes, conservant ainsi sa part dominante à l’échelle mondiale.

- En janvier 2026, Hyundai Mobis et Qualcomm ont signé un protocole d'accord au CES 2026 pour co-développer des solutions ADAS et SDV, utilisant initialement le SoC Snapdragon Ride Flex pour les systèmes avancés de conduite et de stationnement, combinantcapteurexpertise en matière de fusion, d'intégration de systèmes et de SoC hautes performances pour les marchés émergents tels que l'Inde.

Les systèmes de conduite autonomes représentent le segment qui connaît la croissance la plus rapide, avec un TCAC de 19,4 % au cours de la période de prévision. Les progrès en matière de perception de l’IA, de fusion de capteurs, de simulation et de plates-formes informatiques, combinés aux pilotes de robotaxi et aux programmes d’autonomie commerciale, accélèrent l’adoption malgré les approbations réglementaires progressives.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Le segment ICE est en tête avec une large base installée et une intégration progressive de l'IA

Par type de propulsion, le marché est divisé en ICE et électrique.

Le segment ICE domine le marché de l'intelligence artificielle (IA) automobile en raison de son vaste parc automobile mondial et de sa production continue sur les marchés émergents et développés. Les constructeurs automobiles intègrent progressivement l'ADAS, les diagnostics, la maintenance prédictive et l'infodivertissement basés sur l'IA dans les véhicules ICE pour répondre aux réglementations de sécurité et aux attentes des consommateurs. L’adoption croissante de l’IA dans les plates-formes ICE existantes, combinée à des cycles de vie des modèles plus longs et à des volumes de ventes élevés, soutient une demande forte et stable pour les solutions d’intelligence artificielle (IA) automobile.

Levéhicule électriqueLe segment connaît la croissance la plus rapide, avec un TCAC de 21,4 % au cours de la période de prévision. Les architectures centrées sur les logiciels, l’informatique centralisée, l’optimisation de la batterie et les plates-formes autonomes rendent les véhicules électriques idéaux pour le déploiement d’une technologie avancée d’IA, accélérant ainsi l’adoption dans les véhicules électriques de tourisme et commerciaux.

- En 2024, selon l'AIE, les ventes mondiales de véhicules électriques ont dépassé les 17 millions d'unités, représentant plus de 20 % des ventes mondiales totales de véhicules de tourisme.

Par niveau d'automatisation de la conduite

Acceptation réglementaire et déploiement rentable pour assurer la domination des niveaux 1 et 2

Par niveau d’automatisation de la conduite, le marché est classé en niveaux 1-2, niveau 3 et niveau 4 et supérieur.

Le niveau d'automatisation de la conduite de niveau 1 à 2 domine le marché en raison de son large approbation réglementaire, de son prix abordable et de son applicabilité sur le marché de masse. Les fonctionnalités basées sur l'IA telles que le régulateur de vitesse adaptatif, le centrage de voie et l'évitement des collisions sont largement déployées sur tous les segments de véhicules. Les équipementiers donnent la priorité à ces systèmes pour améliorer la sécurité et répondre aux exigences de conformité tout en maintenant des coûts gérables, ce qui se traduit par des volumes de production élevés et une intégration cohérente de l'IA sur les plates-formes mondiales de véhicules.

Le niveau 4 et supérieur d’automatisation de la conduite est le segment qui connaît la croissance la plus rapide, avec un TCAC de 20,6 %. Les progrès dans la perception de l’IA, la puissance de calcul et les déploiements dans des environnements contrôlés tels que les robots-taxis et les véhicules logistiques autonomes accélèrent la commercialisation.

- En janvier 2026, Lucid a annoncé que sa technologie de conduite autonome de niveau 4, développée avec Uber et Nuro et construite sur la plate-forme Lucid Gravity EV, sera étendue aux futurs véhicules électriques de vente au détail, dans le but d'apporter des systèmes d'IA et de capteurs de qualité robotaxi aux modèles grand public à partir de 2027. Les premiers prototypes sont en cours de tests dans le monde réel avec des réseaux de capteurs avancés et un logiciel d'autonomie évolutif.

En offrant

La forte demande en matière de calcul, de capteurs et de traitement de pointe robustes renforce le leadership du segment matériel

En offrant, le marché est divisé en matériel, logiciels et services et plates-formes de données d'IA.

Le matériel détient la plus grande part du marché en raison de la forte demande de puces IA, de GPU, de contrôleurs de domaine, de caméras, de radars, de LiDAR et de calculateurs hautes performances. L’assistance avancée à la conduite et les fonctions autonomes nécessitent une informatique embarquée robuste et une fusion de capteurs au niveau du véhicule. Les mises à niveau continues de la puissance de traitement, les capacités d'inférence en temps réel et les plates-formes matérielles certifiées en matière de sécurité génèrent des investissements soutenus de la part des équipementiers et des fournisseurs de niveau 1.

- En décembre 2025, Bosch a dévoilé son AI-Cockpit au CES, doté d'un contrôleur de domaine central accéléré par NPU avec reconnaissance multimodale de la voix, du visage et des gestes, d'assistants IA améliorés et d'une personnalisation prédictive. La plate-forme intègre la fusion de capteurs, les charges de travail d'IA en temps réel et les mises à jour OTA pour permettre une IHM sûre et intuitive tout en réduisant la complexité électrique dans les fonctions du véhicule.

Les services d'IA et les plates-formes de données constituent le segment qui connaît la croissance la plus rapide, avec un TCAC de 18,2 %. Le recours croissant à l'analyse cloud, à la simulation, à l'apprentissage de flotte, à l'apprentissage profond, aux mises à jour en direct et à la monétisation des données accélère la demande au-delà du matériel automobile.

Perspectives régionales du marché de l’intelligence artificielle (IA) automobile

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique domine le secteur automobileMarché de l’intelligence artificielle (IA)part en raison de sa base de production massive de véhicules, de la forte présence des fabricants de véhicules électriques et de l’adoption rapide des véhicules connectés et définis par logiciel. La Chine, le Japon et la Corée du Sud sont à la tête de l’intégration de l’IA dans les ADAS, la conduite autonome et les cockpits intelligents. Le soutien du gouvernement aux véhicules électriques et à la mobilité intelligente, l’expansion des écosystèmes de semi-conducteurs et la fabrication rentable accélèrent encore le déploiement de l’IA dans les véhicules de tourisme et commerciaux de la région. La région est également celle qui connaît la croissance la plus rapide sur le marché mondial.

- En octobre 2025, la Taiwan AI Automotive Alliance a été lancée par 12 grandes entreprises taïwanaises pour accélérer les écosystèmes d'IA automobile, en se concentrant sur les puces d'IA, les logiciels de perception, la connectivité V2X et le développement de normes. L’alliance vise à renforcer les chaînes d’approvisionnement locales, à favoriser la R&D conjointe et à renforcer le rôle de Taiwan dans les plateformes mondiales de véhicules intelligents, en tirant parti de l’expertise collective dans les semi-conducteurs et l’électronique automobile.

Marché chinois de l’intelligence artificielle (IA) automobile

Le marché chinois en 2026 est estimé à environ 4,90 milliards de dollars, ce qui représente environ 32,7 % des revenus du marché mondial. La Chine affiche une domination sur le marché de l’Asie-Pacifique, portée par des projets pilotes de conduite autonome, une forte pénétration des véhicules électriques et de lourds investissements dans les puces d’IA et les plates-formes logicielles.

Marché japonais de l’intelligence artificielle (IA) automobile

Le marché japonais en 2026 est estimé à environ 1,26 milliard de dollars, ce qui représente environ 8,4 % des revenus du marché mondial. La croissance du marché du pays est soutenue par l’innovation ADAS, l’expertise en robotique, l’intégration de l’IA dirigée par les OEM et les réglementations axées sur la sécurité.

Marché indien de l’intelligence artificielle (IA) automobile

Le marché indien en 2026 est estimé à environ 0,96 milliard de dollars, ce qui représente environ 6,4 % des revenus du marché mondial. La croissance rapide en Inde découle des véhicules connectés, de l’adoption d’ADAS à coûts optimisés, des startups de véhicules électriques et des initiatives de mobilité numérique.

Europe

L'Europe détient la deuxième plus grande part du marché, avec une croissance de 14,9 %. La croissance du marché européen est tirée par des réglementations strictes en matière de sécurité des véhicules et par une forte adoption de systèmes avancés d’aide à la conduite. Les constructeurs automobiles haut de gamme et de luxe intègrent activement l'IA pour les fonctionnalités autonomes, la surveillance des conducteurs et la personnalisation. De solides capacités de R&D, une adoption précoce de la technologie et l’accent réglementaire mis sur la sécurité, la réduction des émissions et la mobilité intelligente soutiennent des investissements constants dans l’IA dans la région.

- En octobre 2025, PlusAI et IVECO ont lancé le premier programme de camionnage autonome de niveau 4 en Europe du Sud, intégrant le conducteur virtuel SuperDrive AI de PlusAI dans deux camions lourds IVECO S-Way pour des tests pluriannuels sur un corridor de fret de 300 km entre Madrid et Saragosse avec des opérateurs de sécurité à bord. L’initiative accélère le déploiement du fret autonome et étend la feuille de route commerciale de PlusAI vers des camions autonomes construits en usine.

Marché allemand de l’intelligence artificielle (IA) automobile

Le marché allemand en 2026 est estimé à environ 0,73 milliard de dollars, ce qui représente environ 4,9 % des revenus du marché mondial. Le marché allemand est alimenté par des équipementiers haut de gamme, l'intégration de l'industrie 4.0, des tests autonomes et des écosystèmes de fournisseurs solides.

Marché britannique de l’intelligence artificielle (IA) automobile

Le marché britannique en 2026 est estimé à environ 0,17 milliard de dollars, ce qui représente environ 1,1 % des revenus du marché mondial. L'expansion du marché au Royaume-Uni est tirée par le développement de logiciels d'IA, les essais autonomes, les services de mobilité et les cadres réglementaires favorables.

Amérique du Nord

L’Amérique du Nord se classe au troisième rang du marché mondial, soutenue par de solides écosystèmes d’innovation et une adoption précoce des technologies de véhicules autonomes et connectés. La région bénéficie de la présence des principaux fabricants de puces IA, d’éditeurs de logiciels et de développeurs de conduite autonome. Forte demande des consommateurs pour des fonctionnalités de sécurité avancées, des tests approfondis de technologies de conduite autonome et une numérisation croissante des flottes commerciales pour soutenir l'expansion du marché des passagers et des passagers.véhicule utilitairesegments.

- En octobre 2025, General Motors a lancé un assistant conversationnel alimenté par l'IA prenant en charge la conduite sans yeux, intégrant le traitement du langage naturel avec ADAS et Super Cruise mains libres. Le système permet la navigation vocale, le contrôle du véhicule et les réponses contextuelles tout en maintenant la conformité en matière de sécurité sur l'ensemble de la plate-forme de véhicule définie par logiciel de GM.

Marché américain de l’intelligence artificielle (IA) automobile

Le marché américain en 2026 est estimé à environ 1,86 milliard de dollars, ce qui représente environ 12,4 % des revenus du marché mondial. Les États-Unis dominent le marché nord-américain en raison de la forte présence d’entreprises de logiciels d’IA, de leaders du secteur des semi-conducteurs et de développeurs de véhicules autonomes. Une pénétration élevée de l'ADAS, des essais approfondis de robotaxi et des déploiements de grandes flottes connectées favorisent une adoption soutenue de l'IA.

Reste du monde

Le marché du reste du monde est en expansion constante à mesure que les économies émergentes adoptent des technologies de véhicules connectés et des systèmes de sécurité de base basés sur l'IA. La croissance est soutenue par l’amélioration des infrastructures numériques, l’augmentation du nombre de propriétaires de véhicules et l’alignement progressif de la réglementation sur les normes de sécurité mondiales. Les flottes commerciales adoptent de plus en plus l'IA pour la télématique,maintenance prédictiveet la surveillance des conducteurs. Toutefois, l’adoption reste sélective en raison de la sensibilité aux coûts et d’une préparation autonome limitée dans plusieurs régions en développement.

- En octobre 2025, lors du GITEX Global 2025, les Émirats arabes unis ont dévoilé des voitures de patrouille entièrement électriques alimentées par l'IA, équipées de six caméras haute résolution et d'une IA avancée pour scanner jusqu'à 10 m autour du véhicule, effectuer une reconnaissance faciale et de plaque d'immatriculation en temps réel, croiser les bases de données d'immigration et alerter instantanément les autorités en cas de violation de visa ou de résidence. Le système intègre des analyses de cartes thermiques et des tableaux de bord en direct pour les agents, avec un déploiement à Dubaï prévu pour début 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plates-formes d'IA, l'innovation autonome et les écosystèmes logiciels alimentés par les principaux acteurs du marché définissent l'intensité concurrentielle

Le marché de l'intelligence artificielle (IA) automobile est modérément consolidé, dirigé par des entreprises technologiques mondiales et des équipementiers automobiles de premier rang dotés de logiciels performants,semi-conducteuret les capacités de données. Des acteurs clés tels que NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) et Microsoft rivalisent via des plates-formes de calcul d'IA, des piles de conduite autonome et l'intelligence des véhicules basée sur le cloud. L'avantage concurrentiel repose sur des architectures d'IA évolutives, des partenariats OEM et des écosystèmes logiciels de bout en bout. Les entreprises se concentrent sur l’IA de pointe, les mises à jour en direct et les plateformes de données.

- En septembre 2025, lors de l'IAA Mobility 2025 à Munich, NVIDIA a présenté sa plateforme d'IA cloud-to-car redéfinissant les véhicules comme des machines définies par l'IA, avec une pile de calcul de bout en bout (DGX, Omniverse/Cosmos, DRIVE AGX) permettant le traitement des capteurs en temps réel, la simulation haute fidélité et la sécurité unifiée via NVIDIA Halos, accélérant ainsi une conduite autonome plus sûre et des véhicules définis par logiciel à l'échelle mondiale.

LISTE DES PRINCIPALES ENTREPRISES D'INTELLIGENCE ARTIFICIELLE (IA) AUTOMOBILE PROFILÉES

- Nvidia(NOUS.)

- Intel Mobileye(Israël)

- Technologies Qualcomm(NOUS.)

- Bosch (Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen SA(Allemagne)

- Aptiv PLC (Irlande)

- Valéo (France)

- DENSO Corporation (Japon)

- Hyundai Mobis (Corée du Sud)

- Baidu (Chine)

- Solutions automobiles intelligentes Huawei (Chine)

- Moteurs XPeng (Chine)

- Tesla, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Mobileye a annoncé l'acquisition de Mentee Robotics pour accélérer sa feuille de route en matière d'IA physique, combinant l'intelligence de conduite autonome avec des capacités de robotique humanoïde, renforçant ainsi les technologies de perception, de planification et de prise de décision du monde réel au-delà des véhicules dans des systèmes d'IA incarnés.

- Janvier 2026 :Sony Honda Mobility a annoncé des avancées pour AFEELA, intégrant l'IA de nouvelle génération, la détection en temps réel et des expériences numériques immersives. La plate-forme met l'accent sur l'interaction basée sur l'IA, la connectivité cloud et les architectures prêtes pour l'autonomie avant le déploiement commercial de son véhicule électrique phare.

- Janvier 2026 :ai et BAIC BJEV ont lancé un partenariat stratégique élargi pour faire évoluer la conduite autonome de niveau 4, en se concentrant sur l'expansion de la flotte de robotaxis, la validation de la production de masse et les systèmes de perception et de planification basés sur l'IA pour optimiser les environnements de trafic urbain chinois.

- Janvier 2026 :XPeng a présenté sa stratégie de lancement de véhicules phares pour 2026, mettant en avant une forte dynamique commerciale et des avancées majeures en matière d'IA dans les domaines de la conduite autonome, de l'IA sur grands modèles et des cockpits intelligents, renforçant ainsi son ambition d'évoluer d'un fabricant de véhicules électriques à une entreprise mondiale de technologie de mobilité basée sur l'IA.

- Septembre 2025 :Sonatus a dévoilé AI Director, une plate-forme d'orchestration d'IA de pointe permettant une intelligence évolutive dans le véhicule. La solution gère de manière dynamique les charges de travail d'IA sur les calculateurs, prenant en charge la perception en temps réel, la personnalisation et les applications d'IA déployées par OTA dans les véhicules définis par logiciel.

- Septembre 2025 :ECARX a contribué au lancement mondial du Geely Galaxy M9, offrant des capacités de cockpit intelligent et ADAS de nouvelle génération utilisant des SoC hautes performances, une interaction vocale IA, une intégration multi-écran et une informatique centralisée pour les architectures de véhicules définies par logiciel.

- Mars 2025 :General Motors a annoncé une collaboration élargie avec NVIDIA, en adoptant les plates-formes DRIVE AGX pour les futurs véhicules afin de permettre une conduite autonome alimentée par l'IA, une simulation avancée et une informatique centralisée des véhicules dans les programmes de véhicules définis par logiciel de nouvelle génération de GM.

- Février 2025 :Stellantis a renforcé son partenariat stratégique avec Mistral AI pour déployerIA générativedans l'expérience client, l'ingénierie automobile et la fabrication, en tirant parti de grands modèles de langage pour améliorer l'efficacité de la conception, les assistants embarqués et la productivité opérationnelle.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par application, par type de propulsion, par niveau d'automatisation de la conduite, par offre et par région |

|

Par type de véhicule |

· Voitures particulières · Véhicules utilitaires |

|

Par candidature |

· Systèmes avancés d'aide à la conduite (ADAS) · Systèmes de conduite autonome · Systèmes de surveillance des conducteurs et des occupants · Maintenance prédictive et diagnostic du véhicule · Infodivertissement, assistants vocaux et personnalisation |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par Niveau d'automatisation de la conduite |

· Niveau 1–2 · Niveau 3 · Niveau 4 et supérieur |

|

Par Offre |

· Matériel · Logiciel · Services d'IA et plateformes de données |

|

Par région |

· Amérique du Nord (par type de véhicule, par application, par type de propulsion, par niveau d'automatisation de la conduite, par offre et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de véhicule, par application, par type de propulsion, par niveau d'automatisation de la conduite, par offre et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de véhicule, par application, par type de propulsion, par niveau d'automatisation de la conduite, par offre et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de véhicule, par application, par type de propulsion, par niveau d'automatisation de la conduite et par offre) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 12,84 milliards de dollars en 2025 et devrait atteindre 51,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 7,28 milliards de dollars.

Le marché devrait afficher un TCAC de 16,7 % au cours de la période de prévision.

Le segment des voitures particulières est leader du marché en termes de type de véhicule.

Adoption croissante des ADAS et des fonctionnalités autonomes pour stimuler la demande en IA.

Les principaux acteurs du marché sont NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) et Microsoft.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.