Taille du marché, part et analyse de l'industrie des systèmes de traverses et de longerons automobiles, par type de produit (traverses latérales, traverses avant, traverses arrière, traverses de soubassement et ensembles de sous-châssis), par type de véhicule (hayon et berlines, SUV, VUL et VHC), par propulsion (ICE et électrique), par type de matériau (acier à haute résistance (HSS), acier avancé à haute résistance (AHSS), aluminium et alliages d'aluminium, alliages de magnésium et Structures multi-matériaux/hybrides), par processus de fabrication (emboutissage et soudage, hydroformage, profi

Aperçu de la taille du marché des systèmes de traverses et de membres latéraux automobiles

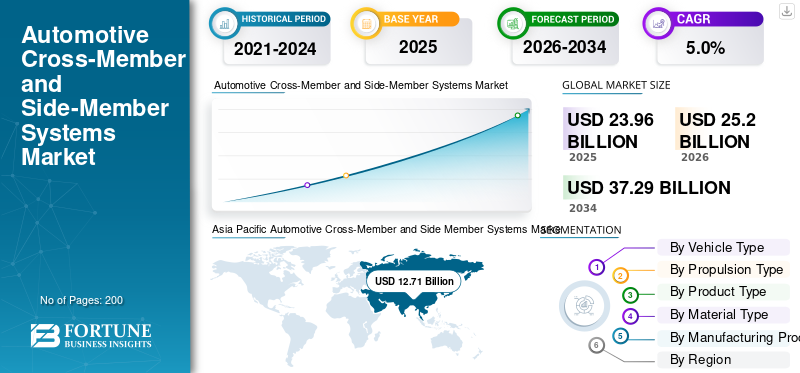

La taille du marché mondial des systèmes de traverses et de longerons automobiles était évaluée à 23,96 milliards de dollars en 2025. Le marché devrait passer de 25,20 milliards de dollars en 2026 à 37,29 milliards de dollars d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de marché de 53,04 % en 2025.

Les systèmes de traverses et de longerons automobiles sont des composants structurels du châssis formant le châssis du véhicule, assurant la répartition de la charge, la protection contre les collisions, le support de montage et la rigidité globale de la carrosserie pour un fonctionnement sûr du véhicule.

La croissance du marché est tirée par l'augmentation de la production de véhicules, des réglementations de sécurité plus strictes, la demande d'allègement, l'électrification, l'amélioration des exigences en matière de résistance aux chocs et l'utilisation accrue de matériaux avancés dans les composants structurels automobiles.

Les principaux acteurs du marché comprennent Magna International, Benteler, Gestamp, Martinrea et Aisin Seiki, qui rivalisent grâce à des matériaux légers, des technologies de formage avancées, des conceptions modulaires et des solutions améliorées de gestion des accidents.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes à éléments transversaux et latéraux automobiles

- Taille du marché en 2025 : 23,96 milliards USD

- Taille du marché en 2026 : 25,20 milliards de dollars

- Taille du marché prévue pour 2034 : 37,29 milliards de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des systèmes de traverses et de longerons automobiles avec une part de 53,04 % en 2025.

- Les berlines et les berlines détenaient la deuxième plus grande part de marché et devraient croître à un TCAC de 3,9 %.

- Le segment des véhicules électriques est le segment qui connaît la croissance la plus rapide, avec un TCAC de 8,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique reste le marché le plus important et celui qui connaît la croissance la plus rapide, soutenu par une forte production de véhicules et une demande croissante de véhicules électriques.

Europe

L'Europe est le deuxième marché en importance, stimulé par des réglementations de sécurité strictes et des initiatives d'allègement des véhicules.

Amérique du Nord

L'Amérique du Nord maintient une croissance constante en raison de la forte demande de VUS, de camionnettes et de véhicules utilitaires légers.

NOUS.

Le marché est estimé à 3,09 milliards de dollars en 2026, soit environ 12,3 % du chiffre d'affaires mondial.

Japon

Le marché est estimé à 1,98 milliard de dollars en 2026, soit environ 7,9 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES SYSTÈMES DE TRAVERSES ET DE LATÉRAUX AUTOMOBILES

La légèreté grâce aux matériaux avancés et aux technologies de formage sont des tendances clés

L’une des principales tendances du marché est l’allégement des traverses et des longerons grâce à des matériaux et des technologies de formage avancés. Les constructeurs automobiles adoptent de plus en plus l'acier à haute résistance,aluminiumet des solutions mixtes et en fibre de carbone pour réduire le poids du véhicule sans compromettre la sécurité. Les systèmes de traverses et de longerons automobiles sont optimisés grâce à l'hydroformage, l'estampage à chaud et des flans sur mesure. Cette tendance soutient les objectifs d’amélioration de l’efficacité énergétique et de l’amélioration de l’autonomie des véhicules électriques. L’innovation continue des matériaux et la fabrication avancée remodèlent les stratégies de conception de composants structurels à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des réglementations plus strictes en matière de sécurité et de résistance aux chocs pour stimuler la croissance du marché

L’augmentation des réglementations mondiales en matière de sécurité, entraînant un besoin accru de structures automobiles robustes, a stimulé la croissance du marché mondial des systèmes de traverses et de longerons automobiles. Les systèmes de traverses et de longerons automobiles jouent un rôle essentiel dans l’absorption de l’énergie en cas de collision et la protection des occupants. Les organismes de réglementation d'Amérique du Nord, d'Europe et d'Asie-Pacifique exigent une amélioration des performances en cas de collision, poussant les équipementiers à adopter des conceptions structurelles avancées. Cela stimule constamment la demande de systèmes de traverses et de longerons à haute résistance et conçus avec précision pour les véhicules de tourisme et utilitaires. Ainsi, des réglementations plus strictes en matière de sécurité et de résistance aux chocs stimulent l’expansion du marché.

- En août 2025, l’Association indienne de recherche automobile (ARAI) a publié une mise à jour des normes de l’industrie automobile (AIS) couvrant les exigences en matière de sécurité et de construction des véhicules, renforçant ainsi les normes structurelles et de sécurité plus strictes avant que les véhicules et leurs composants puissent être certifiés pour le marché indien.

RESTRICTIONS DU MARCHÉ

Coûts de développement et d’outillage élevés pour limiter les nouveaux entrants

Les systèmes de traverses et de longerons automobiles nécessitent de lourds investissements en capital dans les technologies d'outillage, d'emboutissage, d'hydroformage et de soudage. Le développement de véhicules légers mais de structures résistantes aux chocs implique des tests et une validation approfondis. Ces coûts de production initiaux élevés peuvent freiner les petits fabricants et ralentir l’expansion des capacités. En conséquence, la participation au marché reste concentrée parmi les fournisseurs de niveau 1 établis et dotés de solides capacités financières et techniques.

OPPORTUNITÉS DE MARCHÉ

La refonte de l’électrification et des plateformes de véhicules électriques crée de nouvelles opportunités de conception

La transition vers les véhicules électriques (VE) ouvre des opportunités pour des architectures structurelles repensées. Les batteries nécessitent de nouveaux chemins de charge, une protection du soubassement, l'intégration de systèmes avancés d'aide à la conduite (ADAS) et des longerons renforcés. Ceux-ci sont de plus en plus intégrés pour soutenirbatterieboîtiers et améliorer la rigidité en torsion. Cette transition permet aux fournisseurs de co-développer des systèmes structurels modulaires spécifiques aux véhicules électriques avec les équipementiers, créant ainsi de nouvelles sources de revenus au-delà des plates-formes à combustion interne conventionnelles.

- En décembre 2025, le constructeur chinois de véhicules électriques Leapmotor a annoncé son intention d'augmenter ses ventes annuelles à plus de 4 millions d'unités au cours de la prochaine décennie, avec pour objectif d'atteindre 1 million de ventes d'ici 2026 et de se développer à l'échelle mondiale grâce à un partenariat avec Stellantis et de nouveaux modèles haut de gamme.

LES DÉFIS DU MARCHÉ

La gestion de la complexité structurelle sur plusieurs plates-formes de véhicules constitue un défi

Les équipementiers poursuivent la consolidation de leurs plates-formes tout en exigeant une personnalisation élevée selon les régions et les types de véhicules. Cela crée des défis dans la conception de systèmes de traverses et de longerons automobiles qui équilibrent la normalisation avec les exigences de performances localisées. Les fournisseurs doivent gérer la complexité de la conception, de l'outillage et des chaînes d'approvisionnement tout en conservant des solutions rentables. Coordonner plusieurs plates-formes sans compromettre l’intégrité structurelle reste un défi crucial pour l’industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché des systèmes à membres transversaux et latéraux automobiles

Par type de véhicule

La production croissante de SUV et les besoins en renforcement structurel propulsent les besoins segmentaires en matière de SUV

En fonction du type de véhicule, le marché est segmenté en berlines et berlines, SUV, CV et CV.

Le segment des SUV détient la plus grande part de marché des systèmes de traverses et de longerons automobiles, en raison de la forte production mondiale de SUV et de la complexité structurelle croissante. Les SUV nécessitent des traverses plus solides et des longerons renforcés pour supporter un poids plus élevé du véhicule, une hauteur de caisse élevée et une meilleure protection du véhicule en cas de collision. La préférence croissante des consommateurs pour les SUV, associée à des normes de sécurité strictes et au lancement de plates-formes de SUV électrifiées, soutient la forte demande des constructeurs OEM pour des systèmes structurels avancés dans les principaux secteurs automobiles.

- En juillet 2025, Nissan a confirmé les spécifications de l'Ariya 2025 avant son lancement en Australie, mettant en avant sa batterie plate avec une structure transversale intégrée pour plus de rigidité et une architecture EV spacieuse à plancher plat, ainsi qu'une disponibilité australienne à partir de septembre avec plusieurs options de batterie.

Le segment des berlines et des berlines détient la deuxième plus grande part et devrait croître à un TCAC de 3,9 %. Écurievoiture de tourismela production, la demande urbaine continue et les améliorations structurelles progressives pour répondre à la sécurité et à la demande de structures légères soutiennent une croissance régulière et modérée sur les marchés matures et émergents.

Par type de propulsion

Une grande base de véhicules ICE installés et des conceptions de plates-formes matures conduisent à la domination du segment ICE

En fonction du type de propulsion, le marché est segmenté en ICE et électrique.

Le segment ICE domine le marché en raison de sa vaste base mondiale de production de véhicules et de ses architectures de plate-forme établies de longue date. Les véhicules ICE s'appuient sur des dispositions structurelles bien définies pour supporter les moteurs, les transmissions et les systèmes d'échappement, ce qui génère une demande constante de traverses et de longerons. La production continue de véhicules ICE de tourisme et commerciaux, en particulier sur les marchés émergents, entraîne une demande importante des constructeurs malgré une électrification progressive.

Le segment électrique connaît la croissance la plus rapide, avec un TCAC de 8,2 % au cours de la période de prévision. L’adoption rapide des véhicules électriques entraîne une refonte des systèmes structurels pour prendre en charge les blocs-batteries, la protection du soubassement et l’amélioration des trajectoires de charge en cas de collision, accélérant ainsi la demande de solutions avancées de traverses et de longerons.

- Selon l'AIE, les ventes mondiales de voitures électriques ont dépassé 17 millions en 2024, soit une croissance de plus de 25 %, les 3,5 millions de véhicules supplémentaires vendus en 2024 dépassant à eux seuls les ventes mondiales totales de voitures électriques enregistrées en 2020.

Par type de produit

Le rôle porteur principal et l'intégration structurelle augmentent la croissance du segment des éléments latéraux

Par type de produit, le marché est divisé en longerons, traverses avant, traverses arrière, traverses de soubassement et ensembles de sous-châssis.

Les longerons dominent le marché car ils constituent l’épine dorsale de la structure du véhicule. Ils supportent des charges longitudinales, supportent les principaux composants du groupe motopropulseur et de la suspension et jouent un rôle essentiel dans la gestion des collisions frontales et latérales. Leur fonction essentielle sur tous les types de véhicules et plates-formes de propulsion garantit une demande constante, renforcée par des réglementations de sécurité plus strictes et une taille et un poids croissants des véhicules.

Le marché du segment des traverses de soubassement devrait se propulser à un TCAC de 6,8 %. Cette croissance est tirée par les architectures de plate-forme EV nécessitant une protection de la batterie, une rigidité en torsion améliorée et une répartition optimisée de la charge, augmentant ainsi l'adoption de solutions structurelles avancées pour le soubassement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de matériau

La rentabilité, la solidité et la conformité en matière de sécurité favorisent la croissance du segment de l'acier à haute résistance

Par type de matériau, le marché est classé en acier à haute résistance (HSS), acier avancé à haute résistance (AHSS), aluminium et alliages d’aluminium,magnésiumalliages et structures multi-matériaux/hybrides.

L'acier à haute résistance (HSS) domine le marché des systèmes de traverses et de longerons automobiles en raison de son équilibre optimal entre résistance, formabilité et coût. Le HSS permet une absorption efficace de l’énergie en cas de collision tout en respectant les réglementations de sécurité strictes sur tous les segments de véhicules. Sa compatibilité avec l'infrastructure d'emboutissage et de soudage existante soutient en outre son adoption à grande échelle par les équipementiers, garantissant une demande soutenue sur les plates-formes ICE et de véhicules électriques à l'échelle mondiale.

Le segment de l’aluminium et des alliages d’aluminium connaît la croissance la plus rapide, avec un TCAC de 6,3 %. Les exigences de légèreté, l’optimisation de l’autonomie des véhicules électriques et les technologies améliorées de formage de l’aluminium entraînent une utilisation accrue des éléments structurels en aluminium dans les architectures de véhicules de nouvelle génération.

- En août 2024, le programme brésilien Mover a mis l’accent sur l’adoption de l’aluminium dans les structures automobiles, en favorisant les traverses et les longerons légers pour soutenir la mobilité verte, l’adoption des véhicules électriques et la réduction des émissions des véhicules grâce à la réduction de la masse structurelle.

Par processus de fabrication

Une évolutivité élevée de la production et des performances structurelles éprouvées stimulent la croissance du segment de l'emboutissage et du soudage

Par processus de fabrication, le marché est classé en estampage et soudage, hydroformage, profilage, moulage, extrusion et usinage.

Les segments de l’emboutissage et du soudage dominent le marché en raison de leur rentabilité, de leur grande évolutivité de production et de leur fiabilité structurelle éprouvée. Ces processus sont bien adaptés aux composants en acier à haute résistance, permettant un contrôle précis du trajet de charge et des performances constantes en cas de collision. Une infrastructure de fabrication établie et une acceptation généralisée des équipementiers renforcent encore leur domination sur les plates-formes de véhicules de tourisme et utilitaires du marché de masse.

Le moulage est le segment qui connaît la croissance la plus rapide parmi tous les procédés de fabrication, enregistrant un TCAC de 6,9 %. L’adoption croissante de composants structurels légers et intégrés dans les véhicules électriques et les véhicules haut de gamme accélère la demande de technologies avancées de moulage de l’aluminium et du magnésium.

Perspectives régionales du marché des systèmes à éléments transversaux et latéraux automobiles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine et reste le marché qui connaît la croissance la plus rapide, tirée par des volumes élevés de production de véhicules en Chine, en Inde, au Japon et en Asie du Sud-Est. Urbanisation rapide, augmentation des revenus disponibles et forte demande de SUV etvéhicules électriquessoutenir la demande de composants structurels. La région bénéficie également de l'expansion de la fabrication OEM locale, de bases de fournisseurs compétitifs en termes de coûts et d'une application croissante des normes de sécurité des véhicules, accélérant l'adoption de conceptions structurelles avancées.

- En 2024, la Chine a maintenu son leadership mondial en matière de véhicules électriques, les voitures électriques représentant près de la moitié des ventes totales de véhicules. Plus de 11 millions de véhicules électriques ont été vendus, dépassant les ventes mondiales de deux ans plus tôt, ce qui signifie qu'une voiture sur dix sur les routes chinoises est électrique.

Marché chinois des systèmes de traverses et de longerons automobiles

Le marché chinois en 2026 est estimé à environ 7,68 milliards de dollars, ce qui représente environ 30,5 % des revenus mondiaux. La Chine domine la région Asie-Pacifique, grâce à sa production élevée de véhicules, à sa légèreté et à la mise à l’échelle de sa plate-forme de véhicules électriques.

Marché japonais des systèmes de traverses et de longerons automobiles

Le marché japonais en 2026 est estimé à environ 1,98 milliard de dollars, ce qui représente environ 7,9 % des revenus mondiaux. La croissance du marché japonais est soutenue par la production hybride, l'adoption de matériaux avancés et l'optimisation de la sécurité structurelle.

Marché indien des systèmes de traverses et de longerons automobiles

Le marché indien en 2026 est estimé à environ 1,51 milliard de dollars, ce qui représente environ 6,0 % des revenus mondiaux. La croissance rapide découle de l'augmentation des volumes de véhicules, de la localisation et de la conception de châssis modulaires rentables.

Europe

L’Europe détient la deuxième plus grande part de marché et devrait croître à un TCAC de 4,2 %. Des réglementations strictes en matière de sécurité en cas de collision, des objectifs agressifs en matière d’allégement des véhicules et une forte pénétration des véhicules électriques stimulent la demande de systèmes avancés de traverses et de longerons automobiles. Les équipementiers se concentrent sur l’aluminium, les architectures à matériaux mixtes et les plates-formes de véhicules modulaires, ce qui soutient davantage l’innovation structurelle. La production stable de véhicules de tourisme et la concentration de véhicules haut de gamme soutiennent une demande constante au niveau des équipementiers dans les principaux pôles automobiles européens.

- En août 2025, KIRCHHOFF Automotive a présenté des solutions avancées de carrosserie en blanc, notamment des traverses et des longerons optimisés, présentant des composants structurels légers en acier et en aluminium conçus pour améliorer les performances en cas de collision et la compatibilité des plates-formes de véhicules modulaires.

Marché allemand des systèmes de traverses et de longerons automobiles

Le marché allemand en 2026 est estimé à environ 1,34 milliard de dollars, ce qui représente environ 5,3 % du chiffre d'affaires mondial. La croissance de l’Allemagne sur le marché est alimentée par la demande de véhicules haut de gamme, les architectures EV et les structures légères à forte intensité d’aluminium.

Marché britannique des systèmes de traverses et de longerons automobiles

Le marché britannique en 2026 est estimé à environ 0,30 milliard de dollars, ce qui représente environ 1,2 % des revenus mondiaux. La croissance sur le marché britannique est soutenue par l'assemblage de véhicules électriques, la consolidation des plates-formes et les innovations structurelles menées par les fournisseurs.

Amérique du Nord

L’Amérique du Nord représente un marché mature mais important, soutenu par une forte demande de VUS, de camionnettes et de véhicules utilitaires légers. Ces types de véhicules nécessitent des longerons renforcés et des systèmes de traverses robustes pour répondre aux attentes en matière de performances et de sécurité. Les stratégies de consolidation de plate-forme par les équipementiers encouragent les composants structurels standardisés mais de grande valeur. De plus, les investissements croissants dans les véhicules électriques aux États-Unis et au Canada remodèlent progressivement les conceptions structurelles, soutenant ainsi une expansion constante du marché à long terme.

- En février 2023, Ford a présenté le Ranger Raptor de nouvelle génération, doté d'un cadre en échelle renforcé avec des longerons renforcés et des traverses redessinées pour améliorer la durabilité hors route et la stabilité à grande vitesse.

Marché américain des systèmes de traverses et de longerons automobiles

Le marché américain en 2026 est estimé à environ 3,09 milliards de dollars, soit environ 12,3 % des revenus mondiaux. Les États-Unis dominent le marché nord-américain en raison d'une production élevée de SUV et de camionnettes, d'une forte concentration des équipementiers, de réglementations de sécurité strictes et d'investissements croissants dans les véhicules électriques, générant une demande soutenue de systèmes structurels robustes à traverses et à longerons.

Reste du monde

Le marché du reste du monde est stimulé par la motorisation progressive, l'augmentation du nombre de propriétaires de véhicules et l'augmentation des activités d'assemblage local dans des régions telles que l'Amérique latine, le Moyen-Orient et l'Afrique. L’amélioration de la sensibilisation à la sécurité et l’alignement de la réglementation sur les normes mondiales encouragent l’adoption de composants structurels plus solides. Même si les volumes restent inférieurs à ceux des régions développées, la croissance à long terme est soutenue par le développement des infrastructures, la pénétration croissante des SUV et l'entrée d'opérations de fabrication OEM mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Collaboration de conception centrée sur les OEM et innovation structurelle légère pour façonner la dynamique concurrentielle

Le marché des systèmes de traverses et de longerons automobiles se caractérise par une forte domination des fournisseurs de niveau 1 et une étroite collaboration avec les équipementiers. Des acteurs clés tels que Magna International, Benteler, Gestamp, Martinrea et Aisin Seiki rivalisent grâce à l'innovation des matériaux légers, aux technologies de formage avancées et aux conceptions structurelles modulaires. Les entreprises se concentrent sur le co-développement d’architectures optimisées en cas de collision pour les plates-formes ICE et électriques. Pour renforcer leur compétitivité, les fabricants investissent dans la recherche et le développement, les fournisseurs investissent dans les capacités en matière d'aluminium et de matériaux mixtes, l'expansion de la fabrication régionale et les solutions basées sur des plateformes. Les partenariats stratégiques, les contrats OEM à long terme et la production localisée aident à gérer les coûts, à garantir la continuité de l'approvisionnement et à soutenir les programmes automobiles mondiaux.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE TRAVERSES ET DE LATÉRAUX POUR L'AUTOMOBILE PROFILÉES

- Magna International(Canada)

- Groupe Benteler (Allemagne)

- Gestamp Automoción (Espagne)

- Martinréa International (Canada)

- Aisin Corporation (Japon)

- Hyundai Mobis (Corée du Sud)

- CIE Automotive (Espagne)

- Tower International (États-Unis)

- Dana Incorporée(NOUS.)

- Solutions de carrosserie automobile Thyssenkrupp (Allemagne)

- Kirchhoff Automobile(Allemagne)

- Schaeffler AG (Allemagne)

- Kautex Textron (États-Unis)

- Nemak (Mexique)

- Constellium Structures Automobiles (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En janvier 2025,Italdesign a dévoilé le concept Quintessenza au CES 2025, présentant une architecture modulaire innovante avec des traverses et des longerons intégrés prenant en charge l'électrification, les performances et les véhicules avancés.conditionnement.

- En octobre 2024,Lexus a présenté des mises à jour de sa gamme mondiale de modèles, mettant en avant des longerons renforcés et des structures transversales optimisées pour améliorer la rigidité de la carrosserie, la sécurité en cas de collision et le confort de conduite sur les plates-formes de véhicules haut de gamme.

- En juillet 2024,Malben Engineering a détaillé son approche d'automatisation du soudage centrée sur les données, améliorant le contrôle qualité et la cohérence des structures automobiles soudées telles que les longerons et les traverses utilisés dans les châssis de véhicules critiques pour la sécurité.

- En juin 2024,BMW a rappelé certains véhicules électriques i4 en Europe en raison de défauts potentiels dans les longerons arrière, qui pourraient affecter l'intégrité structurelle et les performances de sécurité en cas de collision dans des conditions de conduite spécifiques.

- En février 2024,Nifco a annoncé de nouveaux composants structurels en plastique prenant en charge les applications sous la caisse des véhicules, complétant les traverses et les longerons métalliques en améliorant les performances NVH et l'efficacité de la protection sous le plancher.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, par type de propulsion, par type de produit, par type de matériau, par processus de fabrication et par région |

|

Par type de véhicule |

· Berlines et berlines · SUV · VUL · VHC |

|

Par type de propulsion |

· GLACE · Électrique |

|

Par Type de produit |

· Membres latéraux · Traverses avant · Traverses arrière · Traverses de soubassement · Assemblages de sous-châssis |

|

Par Type de matériau |

· Acier à haute résistance (HSS) · Acier avancé à haute résistance (AHSS) · Aluminium et alliages d'aluminium · Alliages de magnésium · Structures multi-matériaux/hybrides |

|

Par processus de fabrication |

· Estampage et soudage · Hydroformage · Profilage · Casting · Extrusion et usinage |

|

Par géographie |

· Amérique du Nord (par type de véhicule, par type de propulsion, par type de produit, par type de matériau, par processus de fabrication et par pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, par type de propulsion, par type de produit, par type de matériau, par processus de fabrication et par pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, par type de propulsion, par type de produit, par type de matériau, par processus de fabrication et par pays) o Chine o Japon o Inde o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, par type de propulsion, par type de produit, par type de matériau, par processus de fabrication) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 23,96 milliards de dollars en 2025 et devrait atteindre 37,29 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 12,71 milliards de dollars.

Le marché devrait afficher un TCAC de 5,0 % au cours de la période de prévision 2026-2034.

Le segment des SUV est leader du marché en termes de type de véhicule.

Des réglementations plus strictes en matière de sécurité et de résistance aux chocs pour stimuler la demande structurelle

Les principaux acteurs du marché comprennent Magna International, Benteler, Gestamp, Martinrea et Aisin Seiki, entre autres.

L’Asie-Pacifique détient la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.