Taille, part et analyse de l'industrie du marché des compresseurs électroniques automobiles, par type de sortie de compresseur (vitesse fixe et vitesse variable), par type de véhicule (hayon/berline, SUV, véhicules utilitaires légers (LCV) et véhicules utilitaires lourds (HCV)), par classe de tension (haute tension et basse tension), par groupe motopropulseur (BEV et hybride), par application (climatisation d'habitacle, système de pompe à chaleur, gestion thermique de la batterie, électronique de puissance/gestion thermique du moteur et gestion thermique intégrée), et prévisions régionales, 20

Taille du marché des compresseurs électroniques automobiles et perspectives d’avenir

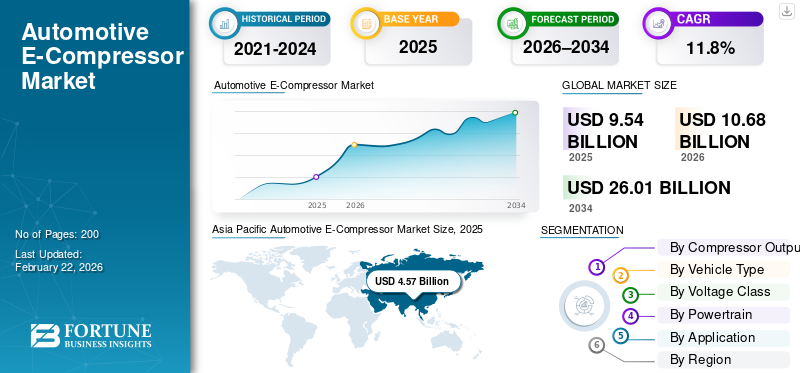

La taille du marché mondial des compresseurs électroniques automobiles était évaluée à 9,54 milliards USD en 2025. Le marché devrait passer de 10,68 milliards USD en 2026 à 26,01 milliards USD d’ici 2034, avec un TCAC de 11,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des compresseurs électroniques automobiles avec une part de marché de 47,90 % en 2025.

L'industrie mondiale des compresseurs électroniques automobiles couvre les compresseurs électriques utilisés pour faire circuler le réfrigérant dans les systèmes CVC des véhicules. Contrairement aux unités entraînées par courroie, ces compresseurs fonctionnent indépendamment du moteur, ce qui les rend essentiels pour les véhicules électriques (VE) et de plus en plus cruciaux pour les hybrides qui doivent maintenir le confort pendant le fonctionnement sans moteur. À mesure que l’électrification des véhicules se développe, le marché gagne en importance stratégique à mesure que les charges thermiques augmentent dans l’habitacle, les batteries et l’électronique. Les compresseurs électroniques automobiles modernes prennent en charge les systèmes de climatisation et, dans de nombreuses nouvelles plates-formes, agissent comme un actionneur central au sein de systèmes de gestion thermique plus larges qui équilibrent le confort de l'habitacle, la température de la batterie et l'efficacité de l'électronique de puissance.

Au cours de la période de prévision, la croissance du marché devrait être tirée par trois forces majeures. Premièrement, l’augmentation de la production de voitures électriques augmente la base installée où les compresseurs électroniques sont obligatoires. Deuxièmement, le marché est remodelé par les pompes à chaleur et les architectures multi-boucles qui nécessitent un contrôle plus strict du débit de réfrigérant pour stabiliser l’autonomie et les performances de charge sous tous les climats. Troisièmement, les équipementiers se concentrent sur l’efficacité énergétique et l’emballage, ce qui favorise les conceptions de compresseurs compacts, intégrés à un inverseur et à vitesse variable. En plus des plates-formes passagers, les flottes électrifiées et les véhicules utilitaires légers adoptent des systèmes de climatisation plus avancés pour protéger le chargement, l'électronique et le confort du conducteur.

Des acteurs clés tels que DENSO, Bosch et Valeo augmentent leur capacité, élargissent leurs portefeuilles haute tension et améliorent l'intégration des systèmes, comme l'illustre le fait que Hanon Systems a franchi une étape majeure de production avec des compresseurs électriques au CO₂ (R744) pour les systèmes de pompe à chaleur des véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES E-COMPRESSEURS AUTOMOBILES

Les modules thermiques intégrés augmentent la valeur du compresseur par véhicule

Les équipementiers abandonnent les sous-systèmes de refroidissement séparés vers des systèmes de gestion thermique intégrés à plusieurs boucles qui coordonnent l'habitacle, la batterie et l'électronique de puissance au sein d'une seule architecture. Cette tendance augmente la demande de compresseurs à vitesse variable et d'onduleurs intégrés qui permettent un contrôle précis et un emballage compact. À mesure que ces systèmes de climatisation intégrés se généralisent, les fournisseurs proposant des plates-formes modulaires et des commandes prêtes à l'emploi pour les logiciels captureront davantage de contenu par véhicule.

- Par exemple, MAHLE décrit de nouveaux modules de gestion thermique qui combinent plusieurs fonctions pour réduire la complexité et améliorer l'efficacité des véhicules électriques, prenant en charge un contenu thermique de plus grande valeur.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’électrification croissante fait des compresseurs électroniques un composant incontournable

À mesure que les véhicules électriques évoluent, les compresseurs électroniques deviennent incontournables, car le refroidissement/chauffage de l’habitacle et la circulation du réfrigérant ne peuvent pas dépendre de la puissance du moteur. Les équipementiers ajoutent également des pompes à chaleur et des boucles intégrées pour améliorer l'autonomie et les performances hivernales, augmentant ainsi le contenu du compresseur et la valeur par véhicule. Ce changement structurel augmente régulièrement la demande de compresseurs électroniques automobiles pour les voitures particulières et les flottes commerciales, renforçant ainsi la croissance des volumes à long terme.

- Par exemple, DENSO souligne que les systèmes de gestion thermique sont indispensables pour les véhicules électriques et utilisent la technologie des pompes à chaleur pour contrôler efficacement les batteries, les onduleurs, les moteurs et le confort de l'habitacle.

RESTRICTIONS DU MARCHÉ

Les exigences élevées en matière d'intégration et de sécurité augmentent les coûts et la complexité

La chaîne d'approvisionnement mondiale des compresseurs électroniques automobiles est confrontée à des coûts plus élevés en raison de la conception de sécurité haute tension, de l'intégration électronique et de la validation rigoureuse pour de larges plages de températures. Les cycles de qualification OEM peuvent être longs et les refontes sont coûteuses car les compresseurs interagissent avec plusieurs domaines du véhicule. En outre, le passage à des réfrigérants à faible PRG peut nécessiter de nouveaux matériaux et de nouvelles conceptions, augmentant ainsi la charge d'ingénierie et les efforts de conformité. Cela devrait entraver la croissance du marché des compresseurs électroniques automobiles dans les années à venir.

- Par exemple, le règlement révisé de l’UE sur les gaz fluorés accélère la transition vers des réfrigérants à faible PRG, augmentant ainsi la pression de refonte des systèmes basés sur les réfrigérants et des composants associés.

OPPORTUNITÉS DE MARCHÉ

Les réfrigérants naturels et les systèmes CO₂ génèrent une croissance premium

Une forte opportunité vient des conceptions de réfrigérants et de pompes à chaleur de nouvelle génération qui réduisent l’impact environnemental tout en améliorant les performances par temps froid. Les systèmes au CO₂ (R744), en particulier, peuvent favoriser un chauffage efficace avec un impact climatique moindre, favorisant l'adoption de compresseurs spécialisés et permettant aux fournisseurs d'obtenir des récompenses de plateforme pluriannuelles. À mesure que les constructeurs de véhicules électriques standardisent ces architectures, la valeur par véhicule peut augmenter, renforçant ainsi la part de marché des fournisseurs de compresseurs avancés.

- Par exemple, Hanon Systems déclare que son compresseur électrique R744 prend en charge les systèmes de pompe à chaleur EV et contribue à atténuer la diminution de l'autonomie par temps froid.

LES DÉFIS DU MARCHÉ

Les compromis en matière d’efficacité dans des climats extrêmes restent difficiles

Même avec des conceptions avancées, les systèmes de pompes à chaleur et de compresseurs pour véhicules électriques sont confrontés à des problèmes de performances dans des conditions très chaudes ou très froides, où la consommation d'énergie peut augmenter et où le contrôle devient plus complexe. Maintenir un confort stable en cabine tout en protégeant la santé de la batterie nécessite un étalonnage minutieux, et toute inefficacité peut réduire l’autonomie ou les performances de charge. Cela pousse les fournisseurs à investir massivement dans les tests, les contrôles et l’optimisation du cycle réfrigérant.

- Par exemple, des études universitaires notent que la climatisation des pompes à chaleur des véhicules électriques peut consommer une énergie importante par temps chaud ou froid, ce qui met en évidence les défis techniques actuels des systèmes à compression de vapeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de sortie de compresseur

Le segment à vitesse variable domine alors que les charges thermiques des véhicules électriques fluctuent constamment

Sur la base du type de sortie du compresseur, le marché est divisé en vitesse fixe et vitesse variable. Le segment à vitesse variable est en tête de la part de marché des compresseurs électroniques automobiles, car ces unités adaptent la puissance du compresseur à la demande de refroidissement/chauffage en temps réel, améliorant ainsi l'efficacité et le confort. Ils prennent également en charge les pompes à chaleur et les systèmes de gestion thermique multi-boucles, où un contrôle précis protège les batteries et les composants électroniques tout en réduisant la consommation d'énergie. À mesure que l’adoption des véhicules électriques se développe, les équipementiers préfèrent les solutions à vitesse variable qui aident à maintenir l’autonomie dans divers climats et permettent des architectures de systèmes CVC avancées.

- Par exemple, MAHLE note que les compresseurs électroniques sont au cœur de la gestion thermique des véhicules électriques et souligne de forts volumes de commandes dans ce domaine de produits.

Le segment à vitesse variable devrait croître à un TCAC de 12,6 % au cours de la période de prévision.

Par type de véhicule

Le segment des berlines et des berlines domine car ils constituent la base de production de voitures particulières

Sur la base du type de véhicule, le marché est segmenté en berlines/berlines, SUV, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VHC).

Le segment des berlines et des berlines domine le marché mondial, car ces styles de carrosserie constituent le cœur de la production de voitures particulières, en particulier en Asie-Pacifique et en Europe, où les véhicules compacts et de taille moyenne sont en tête de l'adoption des véhicules électriques et hybrides. Leur demande constante de systèmes de climatisation fiables et l’intégration croissante des pompes à chaleur maintiennent une part de marché globale élevée, malgré des ASP par unité inférieurs à ceux des SUV.

- Par exemple, Toyota Motor Corporation a souligné que les berlines électriques compactes et de taille moyenne telles que les séries Corolla Hybrid et bZ restent au cœur de sa stratégie d'électrification mondiale en raison de leurs volumes élevés et de leur prix abordable sur le marché de masse, renforçant la demande soutenue de systèmes CVC et de compresseurs électroniques efficaces.

Le segment des SUV devrait croître à un TCAC de 13,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de tension

Le segment haute tension est en tête du marché car il prend en charge les fonctions avancées de pompe à chaleur

Sur la base de la classe de tension, le marché est segmenté en haute tension et basse tension.

Le segment haute tension domine le marché, car la plupart des SUV électriques à batterie utilisent des architectures électriques haute tension pour alimenter le fonctionnement du compresseur et permettre des conceptions d'onduleurs intégrés. Cela prend en charge une capacité plus élevée, une efficacité améliorée et des fonctions avancées de pompe à chaleur, en adéquation avec les besoins changeants des systèmes de climatisation. Alors que les équipementiers étendent leurs plates-formes haute tension aux gammes grand public de SUV, la demande de compresseurs HT reste structurellement forte.

- Par exemple, Valeo a élargi son offre thermique haute tension pour les véhicules électriques, renforçant la transition vers des portefeuilles de compresseurs haute tension prenant en charge les plates-formes électrifiées modernes.

Le segment haute tension devrait croître à un TCAC de 12,3 % au cours de la période de prévision.

Par groupe motopropulseur

Les BEV dominent car les compresseurs électriques sont fonctionnellement obligatoires

Sur la base du groupe motopropulseur, le marché est segmenté en BEV et hybride.

Les BEV dominent le marché car la compression du réfrigérant doit être électrique et les besoins thermiques s'étendent au-delà de l'habitacle jusqu'aux batteries et à l'électronique. Les pompes à chaleur et les boucles intégrées augmentent encore le cycle de service et la valeur du compresseur. À mesure que la production de BEV augmente à l’échelle mondiale, les fournisseurs concluent des contrats pluriannuels et augmentent la fabrication, renforçant ainsi la croissance des revenus tirée par les BEV au cours de la période de prévision.

- Par exemple, DENSO décrit la gestion thermique des véhicules électriques comme indispensable, utilisant des pompes à chaleur pour maintenir le confort de l'habitacle et prendre en charge les composants électriques clés, soutenant ainsi la domination des BEV.

Le segment BEV devrait croître à un TCAC de 12,8 % au cours de la période de prévision.

Par candidature

La climatisation d'habitacle domine en raison d'une exigence universelle pour tous les types de véhicules

Sur la base des applications, le marché est segmenté en climatisation d'habitacle, système de pompe à chaleur, gestion thermique de la batterie, gestion thermique de l'électronique de puissance/du moteur et gestion thermique intégrée.

La climatisation de l'habitacle reste l'application la plus importante, car chaque plate-forme électrifiée nécessite toujours un refroidissement et un désembuage fiables de l'habitacle, qu'elle utilise ou non une pompe à chaleur. Alors que les boucles liées aux batteries et à l’électronique se développent plus rapidement, le refroidissement de l’habitacle reste la base installée la plus large parmi les voitures particulières, les SUV et les véhicules utilitaires légers. Cela maintient la climatisation cabine comme le pool de valeur le plus important, même si les architectures intégrées se développent.

- Par exemple, DENSO explique que les systèmes de pompes à chaleur assurent des fonctions de refroidissement/déshumidification/chauffage pour assurer le confort de la cabine, soulignant pourquoi la climatisation de la cabine reste centrale.

Le segment de la gestion thermique intégrée devrait croître à un TCAC de 15,4 % au cours de la période de prévision.

Perspectives régionales du marché des compresseurs électroniques automobiles

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive E-Compressor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 4,57 milliards de dollars, et a également conservé la première part en 2024, avec 4,05 milliards de dollars. L’Asie-Pacifique domine le marché en raison de l’ampleur des véhicules électriques dirigée par la Chine, des lancements rapides de plates-formes et des chaînes d’approvisionnement locales denses pour les composants des systèmes CVC. Des volumes de production élevés de véhicules électriques, une pénétration croissante des pompes à chaleur et une forte intégration verticale soutiennent à la fois la demande unitaire et la croissance de la valeur. Les équipementiers régionaux accélèrent également l’adoption de systèmes avancés de gestion thermique pour protéger les batteries dans des climats variés, maintenant ainsi leur leadership à long terme.

- Par exemple, l’étape franchie par Hanon Systems dans la production de compresseurs électriques R744 reflète la mise à l’échelle des technologies avancées de compresseur utilisées dans les systèmes de pompes à chaleur pour véhicules électriques.

Marché chinois des compresseurs électroniques automobiles

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 3,13 milliards de dollars en 2025, soit environ 32,8 % du marché mondial.

Marché indien des compresseurs électroniques automobiles

Le marché indien en 2025 était évalué à 0,21 milliard de dollars, ce qui représentait environ 2,2 % des revenus mondiaux des compresseurs électroniques automobiles.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 14,2 % dans les années à venir, le plus élevé de toutes les régions, et atteindre une valorisation de 2,06 milliards de dollars d’ici 2026. L’Amérique du Nord devrait connaître une croissance constante à mesure que la fabrication de véhicules électriques et hybrides se développe et que les équipementiers localisent les chaînes d’approvisionnement critiques. L’électrification des SUV augmente les besoins en capacité des compresseurs et augmente la valeur par véhicule, soutenant ainsi des ASP plus élevés tout au long de la période de prévision. Les États-Unis restent le centre de la croissance régionale, tirée par le lancement de nouvelles plateformes de véhicules électriques et l’adoption plus large de systèmes de climatisation intégrés pour le confort et l’efficacité.

Marché américain des compresseurs électroniques automobiles

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à 1,49 milliard de dollars en 2025, soit environ 15,6 % du marché mondial.

Europe

L’Europe devrait atteindre 2,59 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Europe se développe grâce à une politique climatique plus stricte, des attentes en matière d’efficacité plus élevées et une forte adoption des pompes à chaleur dans les plates-formes de véhicules électriques. La tendance de la région vers des réfrigérants à faible PRG et des systèmes de gestion thermique intégrés soutient la demande continue de compresseurs avancés et de conceptions intégrées à des onduleurs, en particulier dans les véhicules haut de gamme.

Marché allemand des compresseurs électroniques automobiles

Le marché allemand en 2025 était évalué à 0,63 milliard de dollars, ce qui représentait environ 6,6 % des revenus mondiaux des compresseurs électroniques automobiles.

Marché britannique des compresseurs électroniques automobiles

Le marché britannique en 2025 était évalué à 0,47 milliard de dollars, ce qui représentait environ 4,9 % des revenus mondiaux des compresseurs électroniques automobiles.

Reste du monde

Le reste du monde se développe à partir d’une base plus petite à mesure que la production et les importations électrifiées augmentent et que les écosystèmes de recharge mûrissent. La croissance est la plus forte là où les flottes s'électrifient en premier, et où les équipementiers introduisent l'assemblage localisé, augmentant progressivement la demande de systèmes de climatisation et de composants de systèmes CVC prêts pour les véhicules électriques sur les marchés émergents.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les stratégies s’intensifient à mesure que l’électrification augmente les enjeux thermiques

Les victoires en matière de plates-formes, la différenciation technologique et la portée mondiale de la fabrication façonnent la concurrence sur le marché des compresseurs électroniques automobiles. Les principaux fournisseurs rivalisent sur l'efficacité, les performances bruit-vibration, la durabilité et l'emballage compact, car les équipementiers évaluent les compresseurs non seulement comme éléments des architectures de chauffage, de ventilation et de climatisation, mais également comme catalyseurs de l'efficacité énergétique totale des véhicules. Un champ de bataille majeur est le contrôle de vitesse variable et l’intégration de l’onduleur, qui peuvent simplifier le câblage, réduire les pertes et aider les équipementiers à optimiser les cycles de réfrigération dans des climats exigeants.

Pour obtenir un avantage, les fournisseurs poursuivent plusieurs stratégies. Premièrement, ils investissent dans des feuilles de route de produits alignées sur la migration de la tension des véhicules électriques et les besoins en capacité plus élevée, en créant des familles d'e-compresseurs automobiles qui s'étendent des voitures particulières aux plates-formes commerciales. Deuxièmement, ils intègrent le compresseur dans des systèmes de gestion thermique et des modules de pompe à chaleur plus larges, se positionnant ainsi en tant que partenaires système plutôt que fournisseurs de composants. Troisièmement, ils développent la production et l’ingénierie localisées pour remporter des programmes régionaux et réduire les risques d’approvisionnement. Quatrièmement, les fournisseurs renforcent la couverture du marché secondaire pour les composants thermiques électrifiés, garantissant ainsi la disponibilité et la facilité d'entretien tout au long du cycle de vie à mesure que les flottes de véhicules électriques se développent.

Les principaux fournisseurs rivalisent en améliorant la technologie des compresseurs pour améliorer l'efficacité, les performances sonores et la durabilité, tout en alignant leurs conceptions sur les plates-formes électriques haute tension et les exigences de gestion thermique de nouvelle génération.

- Par exemple, en mai 2024, Sanden a annoncé une nouvelle ligne de production en France de compresseurs électriques de nouvelle génération, renforçant ainsi son offre européenne pour accélérer l’électrification des véhicules.

LISTE DES PRINCIPALES ENTREPRISES DE COMPRESSEURS ÉLECTRIQUES AUTOMOBILES PROFILÉES

- DENSO Corporation (Japon)

- Hanon Systems (Corée du Sud)

- Valéo(France)

- MAHLE(Allemagne)

- Toyota Industries Corporation (Japon)

- Marelli (Japon)

- Panasonic Automotive Systems (Japon)

- Systèmes thermiques Mitsubishi Heavy Industries(Japon)

- Bosch(Allemagne)

- Aisin Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Valeo a dévoilé son compresseur électrique haute capacité EDC-120 pour bus électriques au salon Busworld Europe. Le produit est conçu pour des charges thermiques élevées et intègre une électronique de puissance avancée, permettant une climatisation efficace de l'habitacle et une gestion thermique de la batterie dans les applications de mobilité électrique lourdes.

- Septembre 2025 :Hanon Systems a annoncé avoir dépassé la production cumulée d'un million de compresseurs électriques au CO₂ (R744). Cette étape importante reflète l'adoption massive par les équipementiers de systèmes de pompes à chaleur à réfrigérant naturel dans les véhicules électriques, favorisant ainsi l'amélioration des performances dans les climats froids et la conformité aux réglementations environnementales mondiales de plus en plus strictes.

- Mai 2024 : Sanden a annoncé une nouvelle ligne de production en France pour les compresseurs électriques de nouvelle génération, renforçant ainsi sa base de fabrication européenne pour répondre à la demande croissante d'électrification.

- Mai 2024 :Le groupe Hankook & Company a annoncé des mesures visant à garantir les droits de gestion de Hanon Systems par le biais d'un plan d'acquisition de participation supplémentaire, renforçant ainsi son orientation stratégique sur les solutions thermiques..

- Avril 2024 :Vitesco Technologies et Sanden ont annoncé une collaboration pour développer un système de gestion thermique intégré pour les BEV, reliant l'expertise en contrôle du groupe motopropulseur au savoir-faire en matière de compresseurs/thermique.

- Avril 2024 :Valeo a annoncé la création de sa division Valeo Power dans le cadre de sa stratégie d'électrification, soutenant un alignement plus strict des feuilles de route des produits électrifiés et thermiques.

- Mars 2024 :DENSO a souligné que la gestion thermique des véhicules électriques est essentielle à l'amélioration de l'autonomie et de l'utilisation de l'énergie, en soutenant un investissement continu dans les pompes à chaleur et les capacités de contrôle intégrées.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des compresseurs électroniques automobiles fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de sortie de compresseur, type de véhicule, classe de tension, groupe motopropulseur, application et région |

|

Par type de sortie de compresseur |

· Vitesse fixe · Vitesse variable |

|

ParType de véhicule |

· Hayon/Berline · SUV · Véhicules utilitaires légers (VUL) · Véhicules utilitaires lourds (VHC) |

|

Par classe de tension |

· Haute tension · Basse tension |

|

Par groupe motopropulseur |

· BEV · Hybride |

|

Par candidature |

· Climatisation cabine · Système de pompe à chaleur · Gestion thermique de la batterie · Electronique de puissance/gestion thermique du moteur · Gestion thermique intégrée |

|

Par région |

· Amérique du Nord (par type de sortie de compresseur, type de véhicule, classe de tension, groupe motopropulseur, application et pays) o États-Unis o Canada o Mexique · Europe (par type de sortie de compresseur, type de véhicule, classe de tension, groupe motopropulseur, application et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de sortie de compresseur, type de véhicule, classe de tension, groupe motopropulseur, application et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de puissance de compresseur, type de véhicule, classe de tension, groupe motopropulseur, application et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,54 milliards de dollars en 2025 et devrait atteindre 26,01 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Asie-Pacifique s'élevait à 4,57 milliards de dollars.

Le marché devrait afficher un TCAC de 11,8 % au cours de la période de prévision 2026-2034.

Le segment des berlines/hayons domine le marché par type de véhicule.

L’électrification croissante stimule le marché mondial.

Denso, Valeo, Bosch et Hanon comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés