Taille, part et analyse de l’industrie du marché des détendeurs électroniques automobiles, par type de propulsion (véhicules à moteur à combustion interne (ICE), véhicules hybrides (HEV et PHEV) et véhicules électriques à batterie (BEV)), par type de véhicule (hayon/berline, SUV, LCV et HCV), par canal de vente (OEM/ajustement en usine et marché secondaire/remplacement), par application (systèmes CVC de cabine, systèmes de gestion thermique de batterie et systèmes de pompe à chaleur) et prévisions régionales, 2026-2034

Taille du marché des détendeurs électroniques automobiles et perspectives d’avenir

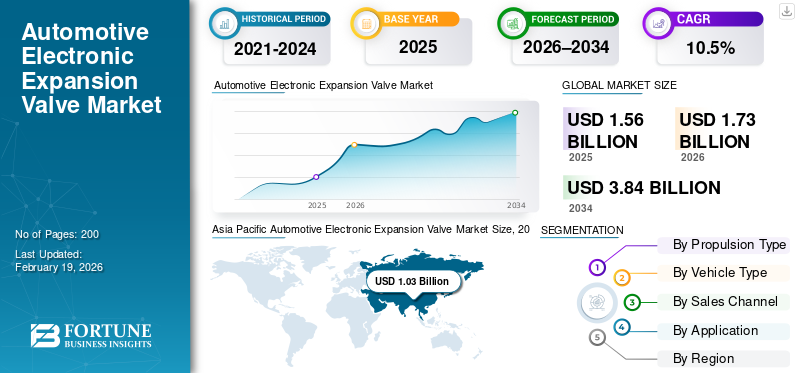

La taille du marché mondial des détendeurs électroniques automobiles était évaluée à 1,56 milliard USD en 2025. Le marché devrait passer de 1,73 milliard USD en 2026 à 3,84 milliards USD d’ici 2034, avec un TCAC de 10,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des détendeurs électroniques automobiles avec une part de marché de 66,03 % en 2025.

Il s'agit d'un dispositif de mesure de réfrigérant à commande numérique utilisé dans les systèmes de CVC des véhicules et de solutions avancées de gestion thermique pour réguler avec précision le débit de réfrigérant, améliorant ainsi l'efficacité du refroidissement, la précision de la température et les performances énergétiques dans diverses conditions de fonctionnement. La croissance est principalement tirée par l’électrification croissante des véhicules, l’adoption croissante depompe à chaleursystèmes et des réglementations plus strictes en matière d’efficacité énergétique. L’utilisation croissante de la gestion thermique des batteries dans les véhicules électriques, la demande d’une climatisation avancée et l’évolution vers des architectures CVC à commande électronique accélèrent encore l’adoption des EXV à l’échelle mondiale. Des acteurs de premier plan tels que Denso, Sanhua, Valeo, Hanon Systems, Danfoss et Parker Hannifin se concentrent sur les EXV de haute précision pour les applications de véhicules électriques et de pompes à chaleur. Les principales tendances du marché incluent des conceptions compactes, des vannes compatibles CO₂ et une intégration plus approfondie avec le logiciel de contrôle thermique du véhicule.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES DÉTENDEURS ÉLECTRONIQUES AUTOMOBILES

Intégration d'architectures avancées de pompe à chaleur et de CVC

Les systèmes thermiques automobiles évoluent rapidement au-delà de la climatisation de base vers des pompes à chaleur intégrées et des architectures CVC avancées qui améliorent l'efficacité énergétique et l'autonomie des véhicules électrifiés. Ces systèmes exploitent les détendeurs électroniques (EEV/EXV) pour contrôler finement le débit de réfrigérant dans plusieurs sous-systèmes, notamment les systèmes de climatisation, la batterie et l'électronique de puissance, permettant ainsi des performances thermiques optimales. Les fabricants adoptent de plus en plus des boucles de pompes à chaleur basées sur le réfrigérant au lieu du chauffage résistif, réduisant ainsi la charge énergétique des batteries et améliorant l'efficacité de la conduite hivernale. Ce changement soutient des stratégies d'électrification plus larges et améliore le confort du conducteur dans les climats extrêmes, en particulier dans les véhicules électriques où l'efficacité énergétique a un impact direct sur l'électronique automobile, l'autonomie et les performances.

- En juillet 2023, un article de Science Direct soulignait que les systèmes CVC à pompe à chaleur améliorent considérablement l'efficacité énergétique et l'autonomie des véhicules électriques par rapport aux approches CVC traditionnelles, soulignant cette tendance d'intégration.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante d’électrification et de contrôle thermique précis pour propulser l’expansion de l’industrie

L'adoption croissante des véhicules électriques et hybrides stimule la demande de détendeurs électroniques (EEV), car ces composants de contrôle sont essentiels pour une gestion thermique précise du confort de l'habitacle et des systèmes de batterie. Les véhicules électriques nécessitent une régulation de température plus stricte pour préserver la durée de vie de la batterie, maintenir les performances quel que soit le climat et prendre en charge une charge rapide sans dégradation. Les détendeurs électroniques permettent l'ajustement en temps réel du débit de réfrigérant en fonction de plusieurs entrées de capteurs, améliorant considérablement la réactivité et l'efficacité du système par rapport aux alternatives mécaniques. Les systèmes thermiques améliorés réduisent également les pertes d’énergie parasites, ce qui est particulièrement important pour étendre l’autonomie et aider les équipementiers à respecter des normes d’efficacité strictes dans le monde entier. L’accent mis par les régulateurs sur l’efficacité énergétique et la réduction des émissions accélère encore la transition vers des contrôles thermiques avancés tels que les EEV.

RESTRICTIONS DU MARCHÉ

La complexité et le coût de l’intégration des systèmes thermiques pourraient freiner l’expansion du marché

L’un des principaux freins à la croissance du marché des détendeurs électroniques automobiles réside dans la complexité et le coût élevés associés à l’intégration de systèmes de gestion thermique avancés, en particulier dans les véhicules grand public. La mise en œuvre de systèmes de CVC et de refroidissement de batterie à boucles multiples qui reposent sur des vannes électroniques nécessite une ingénierie, un étalonnage et des tests importants. Des algorithmes complexes de contrôle en temps réel, des composants évolutifs et l'intégration avec les systèmes de gestion des véhicules augmentent le temps de développement et les coûts des composants. Ces défis sont plus prononcés dans les régions où les consommateurs sont sensibles aux coûts, où les caractéristiques thermiques haut de gamme peuvent être dévalorisées. De plus, les systèmes avancés de CVC et de pompe à chaleur nécessitent souvent du matériel de support supplémentaire, ce qui augmente encore les coûts de nomenclature. Même si ces systèmes offrent des avantages en termes d'efficacité, le coût initial peut ralentir leur adoption dans les segments de véhicules moins chers.

OPPORTUNITÉS DE MARCHÉ

Croissance des plates-formes multifonctionnelles de gestion thermique pour offrir de nouvelles perspectives

Le besoin croissant de plates-formes de gestion thermique multifonctionnelles présente une opportunité importante pour les fournisseurs de détendeurs électroniques. À mesure que les véhicules deviennent de plus en plus électrifiés, les exigences en matière de gestion thermique s'étendentbatteriele refroidissement, l'électronique de puissance, le confort de l'habitacle et le chauffage par pompe à chaleur, qui peuvent tous être abordés via des boucles réfrigérantes optimisées adaptées aux EEV/EXV. Les fournisseurs qui innovent en matière de vannes compactes et de haute précision et les intègrent à des systèmes de contrôle intelligents peuvent générer une nouvelle valeur, en particulier dans les véhicules électriques haut de gamme et les architectures hybrides avancées. Cela ouvre la porte à une collaboration avec les équipementiers sur des plates-formes thermiques modulaires qui servent plusieurs segments de véhicules, réduisant ainsi la complexité globale du système tout en améliorant l'efficacité énergétique et la fiabilité.

LES DÉFIS DU MARCHÉ

Garantir la sécurité et la longévité des batteries grâce à la fiabilité thermique pour créer de nouveaux défis

L’un des principaux défis du marché consiste à assurer une gestion thermique fiable et sûre pour les batteries lithium-ion à haute énergie, ce qui influence directement la longévité, les performances et la sécurité des batteries. Les packs de batteries génèrent une chaleur importante lors de cycles de charge/décharge rapides et une gestion inefficace peut entraîner une dégradation ou un emballement thermique. Le développement de systèmes de vannes et de contrôle suffisamment robustes pour gérer ces contraintes thermiques extrêmes dans diverses conditions de fonctionnement, des déserts chauds aux hivers glacials, nécessite une conception, des tests et une assurance qualité rigoureux. Les ingénieurs doivent gérer les compromis entre le temps de réponse, la durabilité et la consommation d'énergie réduite du système pour maintenir des températures de batterie stables sans compromettre l'efficacité ou la sécurité du véhicule.

- En août 2025, une étude approfondie a souligné que le maintien de températures optimales de la batterie est essentiel pour prévenir les pertes de performances et les problèmes de sécurité, soulignant l'importance des systèmes avancés de régulation thermique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de propulsion

Intégration CVC établie sur les plates-formes ICE à haut volume pour maintenir la domination du segment de propulsion

En fonction du type de propulsion, le marché est segmenté en véhicules à moteur à combustion interne (ICE), véhicules hybrides (HEV et PHEV) et véhicules électriques à batterie (BEV)).

Le segment des véhicules à moteur à combustion interne (ICE) reste le segment dominant, représentant la majorité de la production mondiale de véhicules et du parc de véhicules existant, générant une demande constante d'EXV dans les systèmes CVC et thermiques. Les équipementiers traditionnels poursuivent leur forte production de moteurs ICE parallèlement aux lancements d'hybrides, prenant en charge une large intégration EXV. Même si les véhicules électriques se développent, les plates-formes à combustion interne maintiennent des volumes de véhicules plus importants à l'échelle mondiale, garantissant ainsi une part de marché soutenue aux EXV orientés ICE.

Le segment HEV et PHEV affiche une croissance, mais ICE détient historiquement et actuellement la plus grande base installée pour le déploiement EXV.

- En janvier 2026, les ventes européennes de véhicules électriques ont dépassé celles de l'essence pour la première fois en décembre, mais les véhicules essence/ICE dominent toujours les ventes annuelles, soulignant la domination actuelle des véhicules ICE.

La batterieVéhicules électriquesLe segment (BEV) devrait croître à un TCAC de 11,4 % au cours de la période de prévision.

Par type de véhicule

Des volumes de production mondiaux élevés de voitures particulières pour propulser le leadership du segment des berlines et des berlines

En fonction du type de véhicule, le marché est segmenté en berlines/hayons, SUV, VUL et VHC.

Le segment des voitures à hayon/berlines domine en raison de leur leadership mondial en matière de production et de leur large adoption par les consommateurs, en particulier sur les marchés émergents et à volume élevé comme l'Asie. Ces types de véhicules représentent la plus grande part des immatriculations et de la production, garantissant des déploiements EXV cohérents pour les systèmes CVC sur des millions d'unités chaque année. Leur domination est renforcée par les investissements dans les infrastructures et l’accessibilité financière dans les régions à marché de masse. Les segments des SUV et des véhicules utilitaires sont en expansion, mais les berlines/hayons restent les principaux moteurs de volume mondial des EXV à court et moyen terme. Les tendances de la production mondiale confirment la part importante de la région Asie-Pacifique dans la production de véhicules, où les modèles à hayon/berline sont particulièrement répandus.

Le segment des SUV devrait croître à un TCAC de 12,6 % au cours de la période de prévision.

Par canal de vente

La forte demande de produits de la part des chaînes d’assemblage de véhicules positionne le segment OEM/monté en usine comme principal contributeur aux revenus

En fonction du canal de vente, le marché est divisé en OEM/montage en usine et marché secondaire/remplacement.

Le segment OEM/monté en usine domine le marché, car la majorité de la demande EXV provient directement des chaînes d'assemblage de véhicules dans le cadre de systèmes CVC intégrés et de systèmes de gestion thermique sophistiqués. Les contrats OEM garantissent un volume d'approvisionnement à long terme, une qualité standardisée et des systèmes électroniques intégrés avec une logique de contrôle calibrée. La demande sur le marché secondaire n'apparaît que lorsque les EXV tombent en panne ou lorsque les véhicules vieillissent et que la fiabilité à vie des EXV est relativement élevée, ce qui limite la pénétration du marché secondaire. La domination des équipementiers est renforcée par l'intégration croissante par les constructeurs automobiles des commandes électroniques dans plusieurs sous-systèmes du véhicule, notamment le CVC et le refroidissement des batteries. Les prévisions de production de l’industrie automobile continuent de prévoir une intégration soutenue des composants avancés par les constructeurs OEM jusqu’en 2030.

Le segment du marché secondaire/remplacement devrait croître à un TCAC de 12,9 % au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les exigences universelles en matière de climat dans les cabines font des systèmes CVC le plus grand segment d’application

En fonction des applications, le marché comprend les systèmes CVC des cabines, les systèmes de gestion thermique des batteries et les systèmes de pompes à chaleur.

Le segment des systèmes CVC d'habitacle domine, car ils sont universellement requis dans tous les types de véhicules et systèmes de propulsion, ce qui en fait l'application la plus répandue des EXV. Chaque véhicule de tourisme et utilitaire équipé de la climatisation utilise du réfrigérantvannes de régulationet même si la gestion thermique spécifique aux véhicules électriques se développe, le CVC de l’habitacle reste l’application fondamentale. La nécessité d'un contrôle précis de la température dans les zones climatiques mondiales garantit une demande soutenue d'EXV dans le domaine du CVC.

Les pompes à chaleur et la gestion thermique des batteries sont des niches en croissance mais restent à la traîne en volume absolu par rapport au CVC.

- En décembre 2025, les données de production mondiale de véhicules légers ont continué d’afficher des volumes élevés d’unités de voitures particulières équipées de systèmes CVC standard, soulignant cette application dominante.

Le segment des systèmes de gestion thermique des batteries devrait croître à un TCAC de 14,2 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DÉTENDEURS ÉLECTRONIQUES AUTOMOBILES

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Electronic Expansion Valve Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine la part de marché mondiale des détendeurs électroniques automobiles en raison de sa base de production massive de véhicules et de son leadership dans la fabrication de véhicules électriques. La Chine ancre la croissance régionale avec une production de véhicules électriques à grande échelle et des architectures thermiques avancées, tandis que le Japon y contribue par sa domination hybride et son innovation technologique. L’Inde ajoute un potentiel de croissance à long terme à mesure que la pénétration du CVC augmente et que l’adoption des véhicules électriques s’accélère. La demande croissante en matière de gestion thermique des batteries, de pompes à chaleur et de systèmes de climatisation économes en énergie garantit que l’Asie-Pacifique reste le marché EXV le plus important et le plus influent au monde.

Marché chinois des détendeurs électroniques automobiles

La Chine était en tête avec une part maximale de 63 % en 2025 en raison de son échelle dominante de production de véhicules électriques et de l’adoption généralisée de systèmes thermiques basés sur des pompes à chaleur. Un soutien gouvernemental fort en faveur de l'électrification et d'une pénétration élevée des véhicules électriques augmente considérablement l'utilisation des EXV pour le CVC des cabines, le refroidissement des batteries etélectronique de puissancecandidatures.

Marché japonais des détendeurs électroniques pour l’automobile

Le marché japonais des EXV est tiré par sa solide base de véhicules hybrides et se concentre sur les technologies de gestion thermique à haut rendement. Il était évalué à 0,10 milliard de dollars en 2025. Les systèmes CVC avancés, les normes d'ingénierie de précision et les efforts continus d'électrification soutiennent une demande constante de détendeurs électroniques dans les véhicules de tourisme.

Marché indien des détendeurs électroniques pour l’automobile

L’Inde représente un marché EXV émergent et est sur le point de connaître une croissance au TCAC le plus élevé de 11,6 % au cours de la période de prévision. L’expansion est soutenue par l’augmentation de la production de véhicules de tourisme, la pénétration croissante du CVC et l’adoption précoce des véhicules électriques. Les initiatives gouvernementales d'électrification et la demande croissante des consommateurs pour des fonctions de confort élargissent progressivement l'utilisation de composants CVC à commande électronique.

Amérique du Nord

L’Amérique du Nord connaît une forte croissance sur le marché des détendeurs électroniques automobiles, tirée par l’adoption croissante des véhicules électriques, la pénétration croissante des pompes à chaleur et la demande de systèmes CVC économes en énergie. Les États-Unis sont en tête de la demande régionale en raison de l’accélération de la production de véhicules électriques, de réglementations d’efficacité plus strictes et de l’intégration croissante des systèmes de gestion thermique des batteries. Le Mexique renforce la base d’approvisionnement régionale en développant la fabrication de véhicules et les activités d’exportation de véhicules électriques, tandis que le Canada soutient la demande grâce à des incitatifs pour les véhicules électriques. L’adoption massive de systèmes thermiques à commande électronique dans les véhicules haut de gamme et électriques positionne l’Amérique du Nord comme l’un des marchés EXV à la croissance la plus rapide au monde.

Marché américain des détendeurs électroniques automobiles

Les lancements rapides de plates-formes de véhicules électriques, l'adoption croissante des pompes à chaleur et des normes d'efficacité strictes déterminent le marché américain avec une valeur de 0,15 milliard de dollars en 2025. Les investissements des équipementiers dans la gestion thermique avancée pour améliorer la longévité des batteries et optimiser l'autonomie augmentent considérablement la demande de détendeurs électroniques dans les voitures particulières, les SUV et les véhicules utilitaires électriques.

Europe

L'Europe représente un marché mature mais en constante expansion pour les détendeurs électroniques automobiles, stimulé par des réglementations strictes en matière d'émissions et d'environnement, une forte pénétration de la climatisation automatique dans l'habitacle et l'adoption généralisée des systèmes de pompe à chaleur dans les véhicules électriques. Des pays comme l’Allemagne, le Royaume-Uni et la France dominent la demande grâce à de fortes ventes de véhicules électriques, à une production de véhicules haut de gamme et à l’adoption précoce de technologies thermiques avancées. L’accent mis par l’Europe sur les systèmes réfrigérants au CO₂ et les architectures CVC économes en énergie augmente encore la valeur EXV par véhicule, garantissant une croissance stable à long terme malgré des volumes de production de véhicules modérés.

Marché britannique des détendeurs électroniques automobiles

Le marché britannique bénéficie de l’adoption accélérée des véhicules électriques, des incitations gouvernementales favorables et de la demande croissante de solutions de chauffage d’habitacle économes en énergie. L’intégration accrue des pompes à chaleur dans les véhicules de tourisme électriques favorise l’adoption des EXV, en particulier dans les segments milieu de gamme et haut de gamme axés sur l’amélioration de l’efficacité de la conduite par temps froid. Le marché britannique était évalué à 0,05 milliard de dollars en 2025.

Marché allemand des détendeurs électroniques automobiles

L'Allemagne reste un moteur de croissance européen clé, avec une part de 20,7 % en 2025 en raison de la forte présence des équipementiers, de la fabrication de véhicules haut de gamme et de l'adoption précoce de systèmes avancés de gestion thermique. La forte pénétration des véhicules électriques, l’accent mis sur l’efficacité des pompes à chaleur et l’intégration de systèmes de refroidissement de batterie entraînent une demande soutenue de détendeurs électroniques de haute précision.

Reste du monde

Le marché du reste du monde, notamment en Amérique latine, au Moyen-Orient et en Afrique, montre une croissance progressive de la demande deélectronique automobiledétendeurs. L’expansion est motivée par l’amélioration de la production de véhicules, l’adoption croissante de la climatisation automatique et l’électrification précoce sur certains marchés. Bien que la pénétration globale reste inférieure à celle des régions développées, l’urbanisation croissante, l’alignement réglementaire et les importations de plates-formes de véhicules électriques soutiennent l’adoption progressive des EXV, en particulier dans les voitures particulières et les véhicules utilitaires légers au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs mettent l’accent sur les collaborations avec les équipementiers pour renforcer leur compétitivité

Le marché mondial des détendeurs électroniques automobiles se caractérise par l’accélération de l’électrification des véhicules, l’adoption croissante d’architectures thermiques basées sur des pompes à chaleur et une collaboration étroite entre les équipementiers et les fournisseurs de niveau 1. Des acteurs de premier plan tels que Denso, Sanhua Automotive, Valeo, Hanon Systems, Danfoss, Parker Hannifin, Mitsubishi Electric et MAHLE rivalisent grâce à des conceptions de vannes de haute précision, des facteurs de forme compacts et une compatibilité avec les réfrigérants avancés, notamment le R1234yf et le CO₂ (R744). La différenciation concurrentielle dépend de plus en plus de la capacité d'intégration avec les contrôleurs thermiques des véhicules, de la fiabilité dans des conditions de fonctionnement étendues et de l'évolutivité sur les plates-formes ICE, hybrides et EV. Les fournisseurs augmentent leur capacité de fabrication, localisent la production à proximité des centres de VE et investissent dans le contrôle logiciel des vannes pour prendre en charge une gestion thermique intelligente. Les partenariats stratégiques avec les équipementiers et les intégrateurs de systèmes thermiques, ainsi que l'optimisation des coûts et les plates-formes de produits modulaires, sont essentiels au renforcement de la compétitivité à long terme sur ce marché en évolution.

LISTE DES PRINCIPALES ENTREPRISES DE DÉTENDEURS ÉLECTRONIQUES AUTOMOBILES PROFILÉES

- Denso Corporation (Japon)

- Sanhua Automobile(Chine)

- Hanon Systems (Corée du Sud)

- Valéo SA(France)

- Parker Hannifin Corporation(NOUS.)

- Groupe Danfoss(Danemark)

- Mitsubishi Electric Corporation (Japon)

- Bosch Mobility Solutions (Allemagne)

- MAHLE GmbH (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- Keihin Corporation (Japon)

- Visteon Corporation (États-Unis)

- Modine Manufacturing Company (États-Unis)

- Zhejiang DunAn Automotive Parts Co., Ltd. (Chine)

- CAREL Industries S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Valeo a annoncé que sa vanne frigorifique compacte à 5 voies pour systèmes de pompes à chaleur pour véhicules électriques est prête à entrer en production en série en septembre 2026, pour répondre aux demandes des clients. En intégrant plusieurs fonctions de routage du réfrigérant dans un seul bloc de vannes compact, il réduit la complexité du circuit et contribue à optimiser le contrôle du réfrigérant, permettant une coordination plus étroite avec les détendeurs électroniques dans les architectures thermiques de nouvelle génération. L’entreprise a été nommée lauréate des CES Innovation Awards 2026 pour cette innovation.

- Novembre 2025 :Hanon Systems a annoncé son intention de présenter les technologies de gestion thermique des véhicules électriques à l'AAPEX 2025, y compris son système de pompe à chaleur de 4e génération et ses modules à réfrigérant naturel. L'accent mis sur les contrôleurs, compresseurs et modules réfrigérants intégrés met en évidence la dynamique des constructeurs OEM et du marché secondaire en faveur d'un débit de réfrigérant étroitement contrôlé, un domaine dans lequel les détendeurs électroniques restent un composant essentiel.

- Octobre 2025 :Valeo a annoncé la première mondiale de son compresseur électrique EDC-120 (avec inverseur intégré) pour bus électriques au Busworld Europe 2025. Ce lancement marque une intégration plus approfondie des systèmes CVC électrifiés où un dosage précis du réfrigérant (généralement via des EXV) devient de plus en plus essentiel pour gérer l'efficacité, la fiabilité et les charges thermiques dans les cycles de service intensifs.

- Septembre 2025 :Hanon Systems a annoncé que la production cumulée de ses compresseurs électriques écologiques R744 (CO₂) avait dépassé le million d'unités, approvisionnant la plateforme MEB du groupe Volkswagen. Les systèmes CO₂ à haute pression intensifient les exigences en matière de commandes et de vannes du circuit réfrigérant, renforçant ainsi la nécessité de stratégies de détendeur électronique robustes et de haute précision dans la gestion thermique des véhicules électriques.

- Septembre 2025 :MAHLE a présenté un module de gestion thermique compact avec une pompe à chaleur intégrée, visant une amélioration jusqu'à 20 % de l'autonomie des véhicules électriques à basses températures, lors du salon IAA Mobility. Les modules intégrés consolidentcapteurs/vannes pour réduire la complexité et s'appuient généralement sur des approches de mesure de réfrigérant à commande électronique, prenant en charge l'expansion du contenu EXV par plate-forme électrifiée.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de propulsion, par type de véhicule, par canal de vente, par application et par région |

|

Par type de propulsion |

· Véhicules à moteur à combustion interne (ICE) · Véhicules hybrides (HEV et PHEV) · Véhicules électriques à batterie (BEV) |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par canal de vente |

· OEM / Ajustement en usine · Pièces de rechange/remplacement |

|

Par candidature |

· Systèmes CVC de cabine · Systèmes de gestion thermique des batteries · Systèmes de pompe à chaleur |

|

Par géographie |

· Amérique du Nord (par type de propulsion, par type de véhicule, par canal de vente, par application et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de propulsion, par type de véhicule, par canal de vente, par application et par pays) o Allemagne (Par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de propulsion, par type de véhicule, par canal de vente, par application et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Corée du Sud (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de propulsion, par type de véhicule, par canal de vente et par application) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,56 milliard de dollars en 2025 et devrait atteindre 3,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,03 milliard de dollars.

Le marché devrait croître à un TCAC de 10,5 % au cours de la période de prévision 2026-2034.

Le segment OEM/monté en usine est en tête de la part de marché dans le segment des canaux de vente.

L’électrification croissante et la demande précise de contrôle thermique sont des facteurs clés qui animent le marché.

Les principaux acteurs du marché sont ZF Friedrichshafen Denso, Sanhua, Valeo, Hanon Systems et Danfoss.

L’Asie-Pacifique représente la plus grande part du marché.

L'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde sont les marchés régionaux considérés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.